长推:Curve 和 Uniswap 到底谁将成为王者?

创新是推动 DeFi 前进的动力,而可持续是让 DeFi 保持下去的动力。从长远来看,Uniswap 更适合作为这两者的驱动基础。

创新是推动 DeFi 前进的动力,而可持续是让 DeFi 保持下去的动力。从长远来看,Uniswap 更适合作为这两者的驱动基础。原文作者:WinterSoldierxz

原文来源:Twitter

编译:JamesX,MarsBit

@DeFi_Cheetah是我最尊敬的DeFi分析师之一。但本着富有成效的讨论精神,我尊重地反对他对@CurveFinance V2与@Uniswap V3的分析中的一些观点。

详见:为什么 CurveFinance 比 Uniswap 更能成为DeFi的核心协议?

下面是具体的反驳论述。

观点摘要 Pt.1

(1) Curve的庞氏代币经济学是不可持续的

- Curve的ve-tokenomics推迟和减轻的代币抛压,并不能解决这个问题。

- CRV 代币释放价值 > Curve的收入+贿赂

- Curve+协议 利用释放的代币租用了流动性

- Ve-tokenomics对后期加入者不利

观点摘要 Pt.2

(2) Uniswap有一个更好的商业模式

- 流动性成本更低

- 协议生态系统提供更多的灵活性和创新

- Uniswap生态项目在Uniswap机制的基础上创造新产品

- Curve生态项目旨在扩展CRV的庞氏经济学

Curve的效用和价值主张对于以太坊和加密货币来说是不可否认的,该协议经常被盛赞。并且ve-tokenomics的创新催生了gauges、bribes、curve wars等全新的DeFi机制。

但Curve的ve-tokenomics终究是一个激励流动性的庞氏骗局(ponzinomics),通过延迟卖出压力(锁定)或将抛压卸给共生协议的代币(如Convex,Yearn)。

这种产生流动性的方法在吸引逐利的资本和临时的资金流入方面是成功的,但并不表明TVL的可持续性或可恢复性。

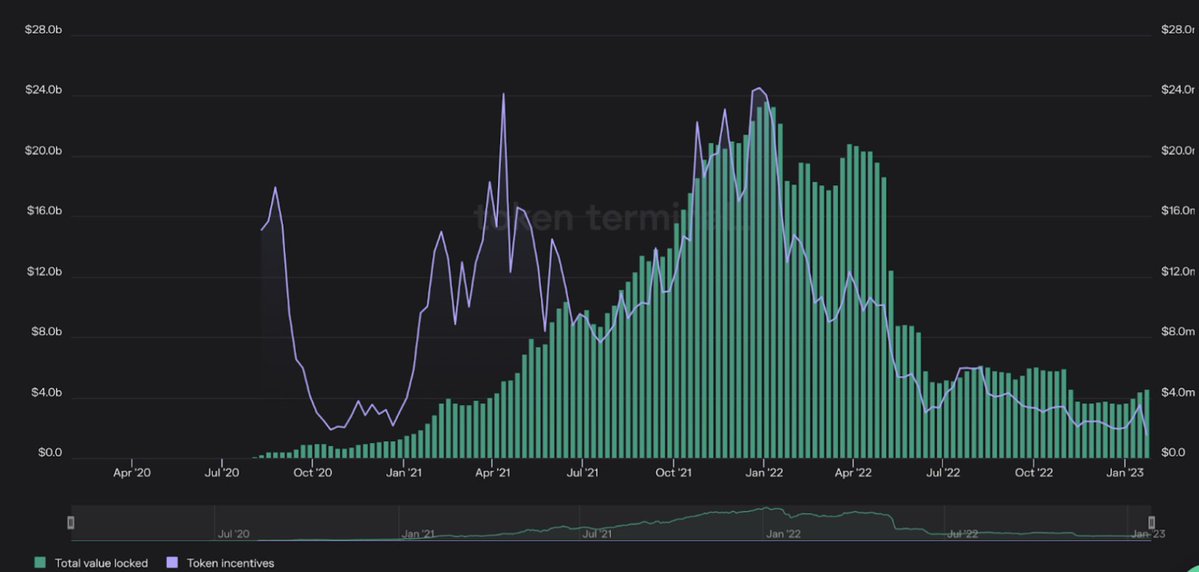

下图是Curve的TVL(绿色)和其代币释放(淡紫色)的图表。

除了为引导流动性而出现的最初的排放高峰外,Curve的释放线图紧跟其TVL。

这是为什么呢?

简单地说,流动性挖矿 = 用代币释放价值来租用流动性。它最初是具有成本效益和效率的,然而,如果租金支付停止或减少,流动性不再得到充分的激励,它就会离开。(如上图所示)

同样的情况也适用于$CRV。当释放量过低(或耗尽)时,只有交易费仍可作为激励。因此,LP继续提供流动性的好处,以及协议在Curve的生态系统中竞争的好处被削弱了。

这种以折扣价出售代币以换取不稳定的流动性的做法是不可持续的,也不是对资本的有效利用,Curve很清楚这种情况。

这就是为什么Curve使用了ve-(延迟)的锁定机制,并将其销售压力卸载给参与的LP和共生协议,如@ConvexFinance和@yearnfinance,从而用其原生代币支撑起$CRV的价值。

即使如此,排放CRV以 "租用 "Curve上的流动性的成本远远超过了与租用的流动性有关的收入和贿赂的价值,导致该协议出现巨大的运营赤字。

@DeFi_Cheetah认为$CRV排放,虽然经常被认为是协议的成本,但实际上是项目为获得流动性而向Curve支付的费用。

换句话说,$CRV的排放已经被协议 "预付",以确保链上的流动性,从而抵消了$CRV的通胀压力。

让我们假设这是真的。

那么,Curve的总营业利润/赤字=(总费用+总贿赂)-总排放量

(1.01亿美元+2.34亿美元)-12亿美元=-8.65亿美元

这个赤字对$CRV和它的持有者来说是极具破坏性的。

此外,根据LlamaAirforce的数据,每花1美元用于贿赂,就能为CVX持有者带来1.42美元的收益,这意味着协议为超过1美元的CRV支付1美元,从而驳斥了贿赂足以作为抵消CRV通货膨胀压力的 "预付款 "的观点。

实际上,Curve的所有流动性都是租来的。

它的ve-model是一个”纸牌屋”。

(1) 协议从Curve租借流动性(用贿赂换取CRV)。

(2) Curve向LP租借流动性(用CRV换取流动性)。

(3) LP从Protocols那里铸造流动性(流动性换CRV)。

Curve在这种模式下首当其冲地承担了运营成本,并采用庞氏经济学来推迟持续赤字$CRV排放的不可避免的影响,但这是不可持续的。

还有一点很重要的是,Curve的ve-tokenomics不成比例地偏向于先行者而阻止新进入者。对于经常受到资本和资源限制的新协议来说,贿赂和$CRV积累都不是可行的流动性策略。

任何新的(可能改变游戏规则的)协议在Curve上建立深度流动性只会越来越困难,因为先行者在平台上扩大了他们的CRV领先优势。

现在,谈谈Uniswap的优势。

我首先要指出,DeFi协议的运作就像早期的科技初创公司。他们燃烧现金来获取用户,推动顶线增长,并达到临界质量,在此基础上他们可以自我维持。

成本效益高的客户获取+保留是长期可持续性和增长的必要条件。在DeFi背景下,这意味着以尽可能低的成本获得+保留流动性。

Uniswap完全依靠交易产生的费用,但仍然成功地吸引和保持其平台上的流动性。

这表明了一种自我维持的低成本商业模式,一旦DeFi达到大规模采用,它就会有爆炸性的增长和成功。

Uniswap还拥有一个不断增长的创新共生项目的生态系统,通过提高用户体验和可选性,推动V3的采用。

@izumi_Finance 的LiquidBox 为想要通过流动性挖矿在Uniswap V3上积累深度流动性的项目提供了三种适应不同类似资产的 Uni V3 LP NFT流动性挖矿模型,相较V2和Curve生态的流动性挖矿的成本和效果都有极大的改善。

@xtokenterminal 消除了手动输入和主动管理LP关键参数的需要,解决了Uni V3的最大批评痛点之一。

@ArrakisFinance 提供无需信任的算法做市策略,通过自动策略在Uni V3上创造深度流动性。

@Panoptic_xyz 和 @GammaSwapLabs 实验室是 #OpFisymbiotes的创新例子,它们通过从根本上改变提供流动性机制作为DeFi基础设施来扩展Uni V3使用案例。

@Panoptic_xyz 通过在 @Uniswap v3生态系统内的任何基础资产池上实现执行,提供无需信任、无需许可的期权交易,并实现即时结算。 @Slappjakke 的一篇文章深入探讨了该协议的架构。

@GammaSwapLabs 的创新使gamma long shorts使用LP代币作为代表波动性的资产。Gammaswap Uni V3 LPs(空头)从质押的基础代币(多头)波动性的交易商处获得预付溢价。

你可以参考我的研究报告,对Gammaswap有更深入的了解。

重点是,Uniswap的共生体更复杂,因为他们的优势不是来自$UNI,而是V3机制的增强,它提供了比为扩展$CRV庞然大物而建立的协议更有说服力的有用产品。

创新是推动DeFi前进的动力,而可持续性是使DeFi保持下去的动力。我认为,从长远来看,Uniswap更适合作为这两者的驱动基础。