一文で見るグレースケールマップ下の「マネーエンパイア」

グレーの財技

グレーの財技自10月以来随着比特币市场的大热,灰度基金又重新成为众人瞩目的焦点。"巨鲸","合规","华尔街"等标签一直与其随影相伴,很多人都觉得灰度基金是"机构投资者进场"的代名词。甚至在前几周,每当灰度在工作日正常交易时,比特币出现上涨趋势;而在休息日时,比特币就出现下跌,尽管这一现象有相当大的巧合因素,不过这并不妨碍众人将灰度基金视为比特币市场的"救世主"。

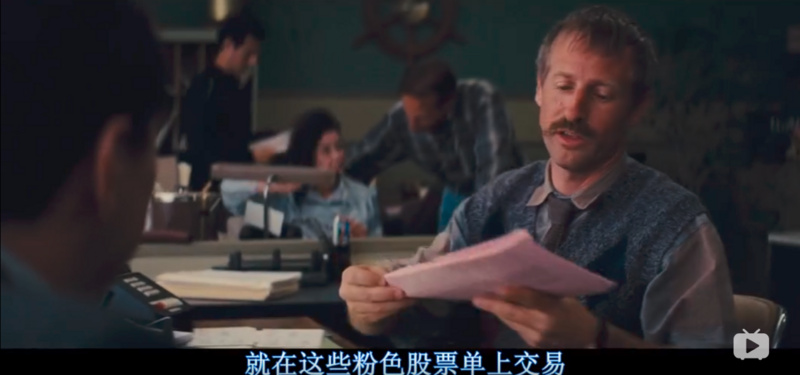

しかし、最近『ウルフ・オブ・ウォールストリート』を見て、印象に残ったシーンが一つあります。レオナルドが演じる伝説の株式ブローカーが隣にいる人にペンを渡し、自分にそのペンを売るように頼むと、普通の人はそのペンの利点を延々と語るのに対し、彼の親友ブラッドはこう言います。「手伝ってくれ、ナプキンに君の名前を書いてくれ。」需要を作り出すことで、人々は喜んで株を買うようになる、これがレオナルドが「ウォール街の狼」となった重要な理由です。

そのため、灰度基金について考えざるを得ません。別の視点から見ると、灰度基金を市場の供給品ではなく、人為的に作られた需要と見なすなら、いくつかの興味深い結論が得られるでしょう。

一、再論灰度基金の「含金量」

人々が灰度基金について話すとき、理解するのが難しいことが多いです。なぜなら、灰度基金は普通のオープンエンドファンドとは異なり、申込、償還があり、二次市場での取引もあるからです。理由は、灰度基金は「信託投資基金」と名付けられていますが、実際には「改良版」のETF基金だからです。

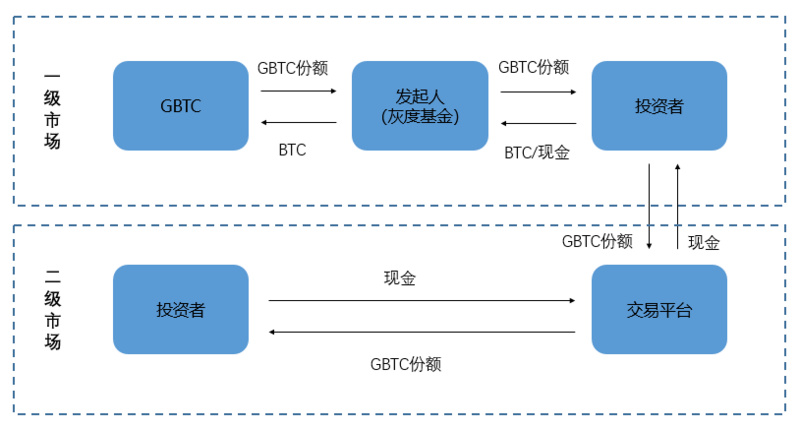

現在、灰度基金は9つの単一資産(BTC、BCH、ETH、ETC、ZEN、LTC、XLM、XRP、ZEC)の信託基金を発表しています。GBTC基金を例に挙げると、すべてのETF基金と同様に、GBTCも二つの市場に分かれています:

一次市場は発行市場で、投資家はBTCまたは現金でGBTCのシェアを申込むことができます;それに応じて、投資家は一次市場を通じてGBTCのシェアをBTCに交換することができ、GBTCのシェアは即座に取り消されます;

二次市場は取引市場で、投資家は二次市場で手元のGBTCのシェアを取引できます。取引プラットフォームはOTCQXで、価格照会取引制度を採用しています。

しかし、GBTCは従来のETF基金とは二つの点で異なります:

まず、2014年10月28日以降、灰度ビットコイン信託はその償還メカニズムを停止しました。現在、灰度基金のGBTCは規制の承認を受けていますが、依然としてSECに償還計画を提出していません。

次に、従来のETF基金の取引では、一次市場と二次市場間でT+0取引が実現できます。つまり、一次市場で申込んだETF基金のシェアはその日に二次市場で販売でき、ETF基金の償還による一束の株式もその日に二次市場で販売できます。しかし、現在のGBTCの一次市場での申込シェアは6ヶ月後にしか二次市場で販売できません。

もちろん、GBTCの二次取引市場---OTCQXにも注目すべきです。

投資家が灰度基金について言及するたびに、無意識に「高大上」というラベルを付けてしまいます。その重要な理由は、灰度基金の各ファンドがアメリカの証券市場で取引できるからです。

アメリカの証券市場は約200年の発展を経て、現在は多層的な資本市場システムを形成しています。企業の株式の質の程度と市場の開放度に基づき、アメリカの資本市場システムは主に以下の層に分かれています:

第一層はニューヨーク証券取引所、ナスダックグローバルセレクト市場、ナスダック全国市場で、上場基準が高く、主に超大手多国籍企業を対象とした全国市場です;

第二層はナスダック小型資本市場と全米取引所で、主にアメリカのハイテク企業と中小企業を対象とした全国市場で、上場要件が低く、高リスク・高成長の特徴を持つ革新型企業の上場要件を満たすことができます。中国のほとんどのインターネット企業はこの市場に上場しています;

第三層はアメリカの地域証券市場で、シンシナティ証券取引所やフィラデルフィア取引所など、主に地方企業の証券を取引する市場です;

第四層は粉単市場で、OTCQXはその粉単市場に属します。

では、粉単市場とは何でしょうか?

映画『ウルフ・オブ・ウォールストリート』にはこんなシーンがあります:レオナルドは1987年の株式大暴落後に失業し、仕方なく「投資者センター」で株式ブローカーとして働くことになりました。しかし、この「投資センター」は主に粉単市場の業務を行っていました(映画の中では、株式の価格がピンク色の用紙に印刷されているのが見えます)。

強調すべきは、アメリカの粉単市場は証券取引所ではないということです。アメリカの粉単市場で取引される企業の株式は、アメリカ証券取引委員会に財務報告を提出するなどの要件を負う必要がありません(そのため、灰度はSECに承認されたGBTCとETHE製品以外の信託基金製品については、SECに報告を提出していなくてもOTCQXで取引できます)。粉単市場で取引されるこれらの企業は、一般的に少数の人が株を保有する小型企業で、規模が小さく、収益が少ないか、破産した企業であることが多いため、これらの企業のほとんどはニューヨーク証券取引所などのアメリカの取引機関の基本的な上場要件を満たしていません。

そのため、この市場にはアメリカ国外の優良企業の株式(主に預託証券)が存在する一方で、市場の大部分はアメリカ国内の「ジャンク株」と「仙株」です。例えば、映画の中でレオナルドが顧客に売り込んでいた「レーダー探知機の許可を得る予定の」先端技術企業の株式は、実際には中西部の小さな白い家にある「家庭企業」でした。しかし、だからこそ、レオナルドがこれらの株をうまく売り出すことができれば、50%の手数料を得ることができるのです。

もちろん、粉単市場は「ジャンク株」と「仙株」の代名詞ですが、粉単市場にも市場の階層があります。高いものから低いものまで、OTC QX、OTC QB、OTC Pinkの三つの層に分かれています。その中で、灰度基金はOTCQX取引プラットフォームに属しています。

OTCQXはアメリカの店頭取引市場の中で最高レベルの取引市場で、ここで取引される株式を持つ企業は、情報開示、財務、管理の基準を同時に満たさなければなりません(これらの基準はSECのものではなく、取引プラットフォームが定めたものです)。また、認証された第三者の投資銀行または法律顧問のサポート証明を提供する必要があります。

したがって、実際の状況を見ると、灰度基金は「改良版」のETF基金に過ぎず、その取引プラットフォームもアメリカの金融市場システムの「三流プラットフォーム」であり、その含金量は高くありません。

二、灰度版図下の「金銭帝国」

以上の分析を通じて、灰度基金の製品の「含金量」がそれほど高くないのに、なぜこれほど多くの投資家が群がるのか、疑問に思うかもしれません。

多くの人は、灰度の公式ウェブサイトにある「便利で安全」、「注文執行が経済的に効率的」といった誤解を招く表現を使って説明するかもしれません。中小投資家が自分で暗号デジタル通貨を購入し保管するのに、機関投資家はそうしないのでしょうか?機関投資家が重視するのは「合規チャネル」なのでしょうか?明らかにそうではありません。なぜなら、CMEはすでに「BTC先物」を導入しており、1倍のレバレッジのBTC先物とBTC現物の違いはそれほど大きくありません。おそらく前者の一年間のロールオーバー取引手数料は灰度基金の管理費よりも安いかもしれませんし、さらにポジションを閉じることでレバレッジを拡大し、資金コストを節約できます。

おそらく、灰度基金に注目している人々にとって、問題を分析する出発点が間違っているのかもしれません---これまでのところ、大衆の物語の論理はこうです:機関投資家がビットコインの将来の展望を良いと見ているからこそ、灰度基金という合規チャネルを通じてビットコインを購入するのです。

しかし、より真実に近い状況はこうです:灰度基金が「利益を生む」からこそ、機関投資家が大量に買い入れるのです。ここでの「利益を生む」はビットコインの将来の展望に関係なく、製品自体にアービトラージの余地が存在することを意味します。

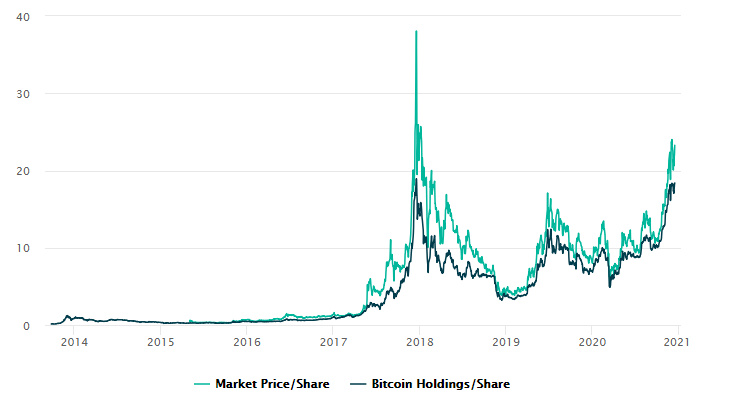

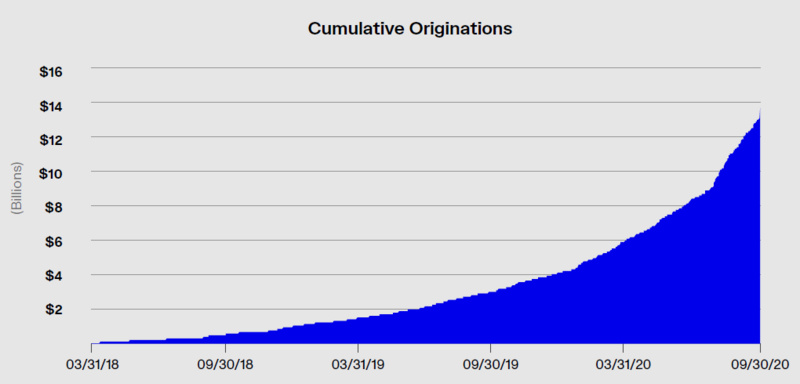

ここでのアービトラージの余地は、主に灰度基金に存在する高いプレミアムから来ています。GBTCを例にとると、以下の図のように、GBTCの二次市場価格はBTCの価格動向と基本的に一致していますが、GBTCの二次市場価格はGBTCの純資産価値を大きく上回り、過去一年間ずっと20%程度を維持しています。

一般的なETF基金では、高い割引やプレミアムは発生しません。その理由はETFのアービトラージメカニズムにあります:

- 純資産価値 > 市場価格の場合、アービトラージャーは二次市場でETF基金のシェアを購入し、その後一次市場でETF基金のシェアを使って基礎資産(株式の一束や他の資産)を償還し、その差額を得ます;

- 市場価格 > 純資産価値の場合、アービトラージャーは一次市場で基礎資産を使ってETF基金のシェアを申込んだ後、二次市場でETF基金のシェアを販売し、差額を得ます;

では、なぜ灰度基金は高いプレミアムが発生するのでしょうか?その理由は、前述のように灰度基金が「改良版」のETF基金であり、償還メカニズムが廃止され、6ヶ月または12ヶ月のロックアップが必要なため、アービトラージメカニズムが機能しにくく、高いプレミアム現象が発生しているのです。

記事の冒頭に戻ると、レオナルドの名言があります:需要を作り出すことで、人々は喜んで株を買うようになる。灰度基金も同様で、高いプレミアム現象を人為的に作り出すことで、投資家を引き付けています。これが投資家が灰度基金をこれほど好む理由であり、ビットコインそのものとは関係ありません。

したがって、私たちは暗号通貨市場で珍しい「立ってお金を稼ぐ」場面を目にしました。良い評判を得るだけでなく、かなりの利益を得ることができます:

(1)償還メカニズムのない灰度基金は、BTCを購入することしかできず、売却せず、永久にロックアップされ、BTCの価格上昇に寄与します;実物で申込むことがなくても、暗号通貨市場に大量の資金をもたらします;出金は完全に伝統的な資本市場が負担し、暗号通貨市場に売却のプレッシャーを与えることはありません。

(2)ファンド製品が最も懸念するのは償還リスクですが、償還メカニズムのない灰度基金は「無期限」に、毎年3%のファンド管理費を徴収できることを意味します。

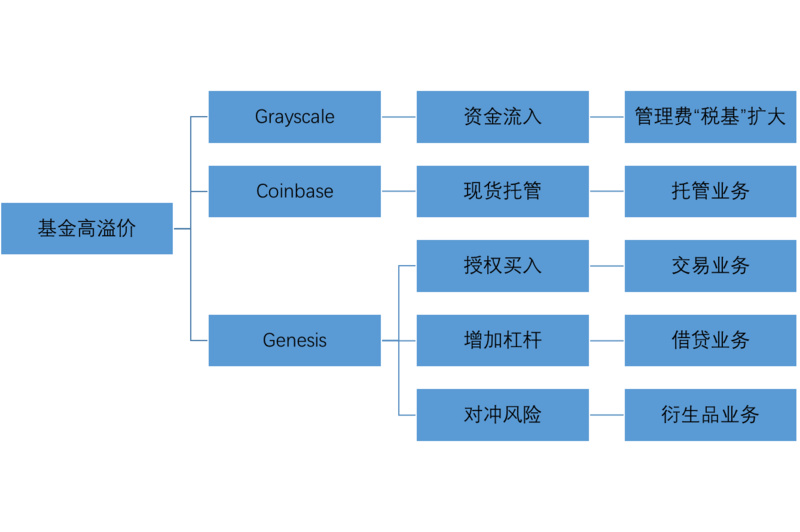

もちろん、この人為的に作られた需要は、灰度基金自体に巨大な利益をもたらすだけでなく、同じくDGCグループに属するGenesis社にも高い外部効果をもたらします。

現在、Genesisは主に四つの大きなビジネスを含んでいます:取引業務、貸付業務、デリバティブ業務、そして保管業務です。最近新たに設立された保管業務を除いて、Genesisの他の三つの業務はすべて灰度基金の最近の急成長の恩恵を受けています。

まずは取引業務です。灰度基金の一次市場での現金申込は、すべてGenesisに委託され、現物市場でBTCを購入します。

次に貸付業務ですが、他の暗号通貨貸付プラットフォームとは異なり、GenesisはGBTC/ETHEを担保にBTC/ETHを借りることができます。これは、投資家が手元のファンドシェアを貸付に使用し、その後再度ファンドシェアを購入することでレバレッジを拡大し、利益を増やすことを意味します。二次市場の高いプレミアムが灰度基金の管理費率や貸付金利などの追加コストを上回る限り、アービトラージが発生します。同様に、今年の下半期以降、灰度基金の規模が拡大するにつれて、Genesisの貸付業務の規模も急速に膨張し、累積貸付額の増加率が明らかに高まっています。

最後にデリバティブ業務ですが、これはしばしば人々に見落とされがちな業務です。現在、暗号通貨市場の投資家は一般的に一つの誤解を抱えています:この高いプレミアムは現金/暗号通貨の方法でアービトラージを実現できるということです。大まかな方法は、貸付プラットフォームから現金/暗号通貨を借り、その後灰度のビットコイン信託シェアを申込むことです。信託シェアの6ヶ月の禁売期間が満了した後、OTCQXで販売し、正のプレミアムスペースが存在すれば、貸付者に元本と利息を返済した後の残りがアービトラージャーの利益となります。

しかし、上記のアービトラージプランには非常に大きなリスクがあります。なぜなら、ビットコイン自体の価格リスクを排除していないからです。例えば、ビットコインが一ヶ月で30%下落した場合でも、GBTCは常に20%の高いプレミアムを持っているため、投資家は損失を被ることになります。したがって、機関投資家にとっては、上記のアービトラージ操作に加えて、デリバティブ市場(CMEやGenesisのデリバティブ業務)で相応の暗号通貨のショートを売却し、リスクをヘッジする必要があります。

Genesisの今年第3四半期の財務報告によると、現在そのデリバティブ業務は最も急成長している業務の一つとなっており、第3四半期の規模は10億ドルに達しました。その主な理由は、Genesisの貸付業務の顧客がリスクを低減するためにデリバティブ製品を使用する必要があるからです。

同様に、灰度基金がSECに提出した財務報告によると、この基金の母基金はCoinbaseの少なくとも1%の株式を保有しており、灰度基金の関連暗号資産はすべてCoinbaseによって保管され、保管手数料が徴収されています。

上記から見ると、灰度基金がもたらす収入は単なる3%の管理費にとどまらず、DCGグループのビジネスの版図を拡大しています。「ファンドの高プレミアム」というアービトラージ製品を作り出すことで、Genesisは自らの取引、貸付、デリバティブ業務を強化し、DCGグループの独自の「灰度基金の防衛線」を形成し、暗号通貨市場の「金銭帝国」を築いています。

本文来自投稿,不代表链捕手立场。如若转载请注明出处。

链捕手提醒,请广大读者树立正确的货币观念和投资理念,理性看待区块链,切实提高风险意识;对发现的违法犯罪线索,可积极向有关部门举报反映。

リスク警告

リスク警告 リスク警告

リスク警告