深く掘り下げるレバレッジトークンの「収穫術」

レバレッジトークンは現在、主要な暗号通貨取引所で重要な地位を占めつつあり、取引量は継続的に増加していますが、その背後にあるルールは多くの投資家にとって依然として理解しがたいものです。

レバレッジトークンは現在、主要な暗号通貨取引所で重要な地位を占めつつあり、取引量は継続的に増加していますが、その背後にあるルールは多くの投資家にとって依然として理解しがたいものです。2020年、レバレッジトークンは次々とバイナンス、フオビ、MXCなどの取引所の戦略的製品となりましたが、その一方でレバレッジトークンに関する不満が増加しています。多くの投資家は、購入したレバレッジトークンの価格変動が製品に示された3倍のレバレッジと一致しないと述べており、その損失は予想を大きく上回っています。

チェーンキャッチャーの調査によると、このような損失リスクはDeFiのロックアップにおける「無常リスク」に似ており、主にレバレッジトークンのリバランスメカニズムによるもので、これは製品が戦略設計上で清算リスクを回避する副作用に相当します。結局、得るものがあれば失うものもあるのです。

しかし、投資家の広範な不満の中で、取引所の職務怠慢は無視できません。市場教育が不十分で、参入障壁が低すぎる状況が一般的に存在し、多くの投資家の投機的な感情が強く、リスク意識が低いため、レバレッジトークン市場での「収穫」の惨状が生まれています。

著者/龔荃宇、Echo

レバレッジトークンは現在、主要な暗号通貨取引所で徐々に重要な位置を占めており、取引量は継続的に増加していますが、その背後にあるルールは多くの投資家にとって理解しがたいものです。

最近、複数の二次市場の投資家がチェーンキャッチャーに対し、購入したレバレッジトークンの価格変動が製品が主張する倍率と異なると報告しています。「以前、現物が上がったとき、私が買ったショートレバレッジトークンは特に急落しましたが、最近現物が大きく下落したとき、レバレッジトークンはあまり上がりませんでした。」という名の禾禾(仮名)という投資家が不満を述べました。

禾禾によると、彼女は11月初めに4.6Uの平均価格である取引所で約3100Uの3倍ショートLINKのレバレッジトークンを購入しました。当時LINKの価格は約10.33Uで、その後大きな上昇を経験し、12月23日には11.7Uに達しました。合計で約13.2%の上昇でしたが、禾禾が保有するレバレッジトークンの価格は81.97%も下落し、彼女は非常に受け入れがたい思いをしました。

あるWeChatグループチャットでの投資家のレバレッジトークンに関するフィードバック

一般的な説明によれば、レバレッジトークンとは、取引所が発行し、対象資産の価格変動を特定の倍率で追跡する製品を指します。 2019年8月、FTXが最初にレバレッジトークンを導入し、投資家はマージンや借入なしで特定のコインに3倍のレバレッジを使って投資できるようになりました。この製品は「低コスト、高リターン」および清算リスクがないという特徴で多くの投資家を惹きつけ、各取引所もこの市場に参入したいと考えました。

その後数ヶ月で、バイナンス、Gate.io、Poloniex、MXCなどの取引所も同様の製品を導入し、レバレッジトークンはほぼすべての一線および二線の取引所の標準装備となり、レバレッジトークンは取引所の重要な戦略的製品となったことがわかります。「現在、多くのユーザーが資産の10%〜20%をレバレッジトークンで取引しています。」とバイナンスの契約副社長であるアーロンはチェーンキャッチャーに語りました。

「現在、私たちのETF製品の取引量は3月の10〜20倍に達しており、最も重要な戦略製品の一つと言えます。現在、4/5倍のレバレッジトークンも試みています。」とMXCの関連製品責任者は述べました。

現在、市場にはさまざまなレバレッジトークンの設計案と名称が存在し、Bittrex、Bitmax、Gate.ioなどの取引所はFTXのモデルを採用しており、そのレバレッジトークン製品はすべてFTXが発行したトークンに支えられ、取引所間で相互に送金できます。バイナンスは独自にレバレッジトークンを発行し、フオビとMXCの類似製品は基盤トークンに固定されておらず、内部データベース製品であり、それぞれETPおよびETF製品と名付けられていますが、後者の3つの製品の基本的な運用原理はFTXのモデルと一致しています。便宜上、本稿ではこのような製品を統一してレバレッジトークンと呼びます。

この製品は2019年に登場してから急速に発展し、そのカバレッジの広さや業界への影響は多くの人々の予想を超えていますが、この製品の運用メカニズムや奇妙なK線の動きは多くの投資家を困惑させ、巨額の損失を生むことになりました。そのため、チェーンキャッチャーはこの製品のさまざまな設計案や実際のK線の動きを詳細に調査し、取引所が推進するレバレッジトークンの背後にある「収穫術」を明らかにしようとしました。

一、データから問題を発見

フオビ、FTX、MXCなどの取引所がそのレバレッジトークン製品について説明しているところによれば、対象資産の価格が1%上昇すれば、対応する3倍のロング製品の純資産は3%上昇し、対象資産の価格が1%下落すれば、対応する3倍のショート製品の純資産は-3%下落するとのことです。

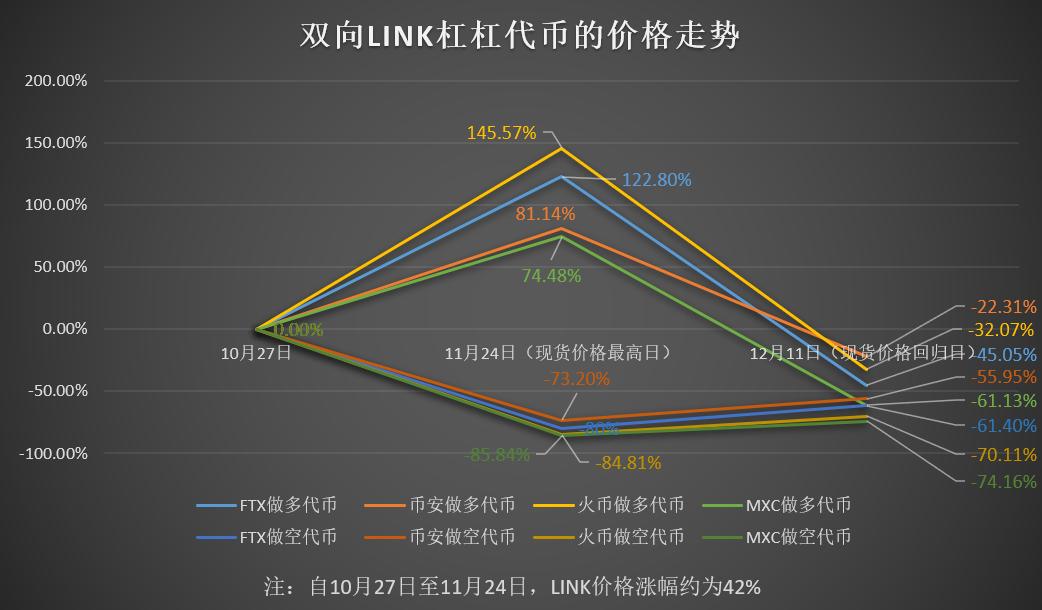

前述の説明の正確性を調査するために、チェーンキャッチャーはBTC、ETH、LINK、SUSHIの4種類のトークンを例に、フオビ、バイナンス、MXC、FTXの4つの取引所のK線データを統計および分析しました。

具体的には、チェーンキャッチャーは対象資産の現物が特定の価格から大幅に上昇または下落した後、元の特定の価格に戻るまでの時間周期を取得しました(K線図上で類似の単日価格高点または単日価格低点の日付を選択し、価格差は1%を超えないようにします)。そして、初期日、変化幅が最大の日、価格が回帰する日という3つの時間点を選び、各トークンのレバレッジトークン製品が4つの取引所で対応する時間点の価格を記録し、異なる取引所の同タイプのレバレッジトークン製品の同じ時間での価格変動を計算しました。

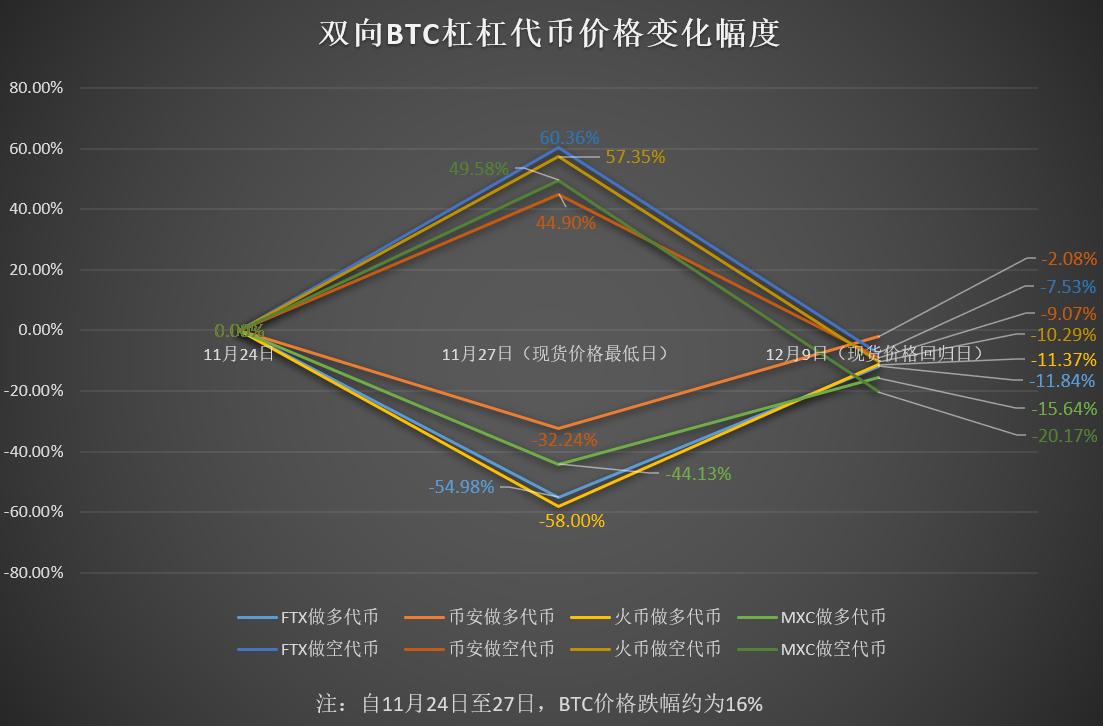

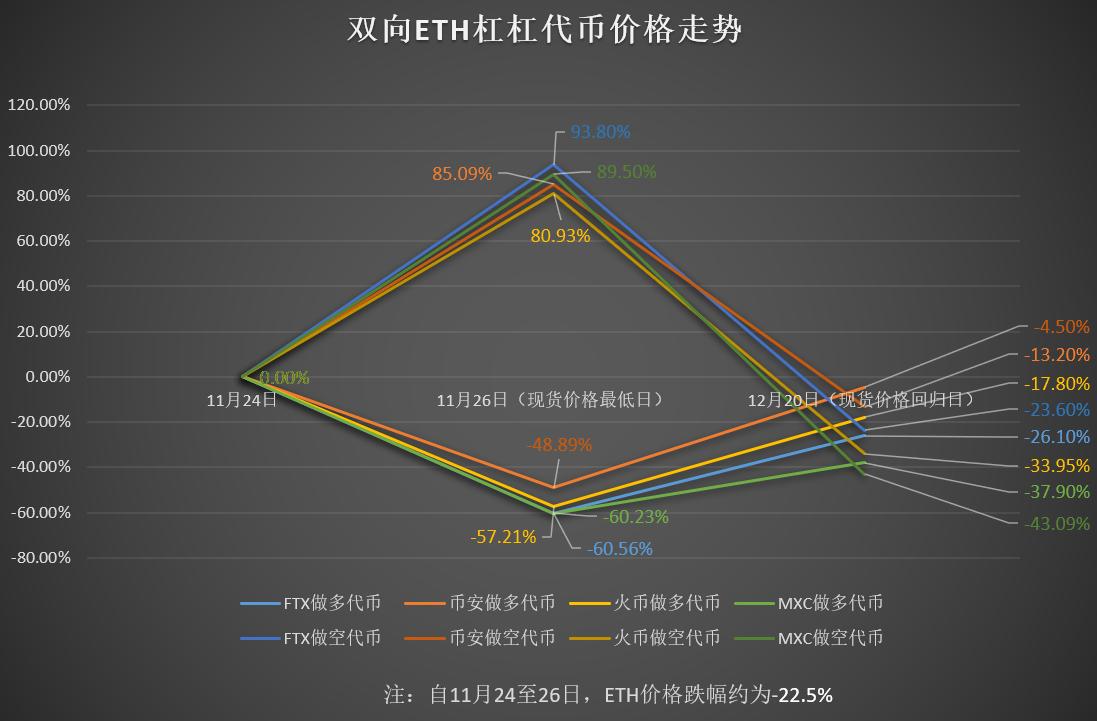

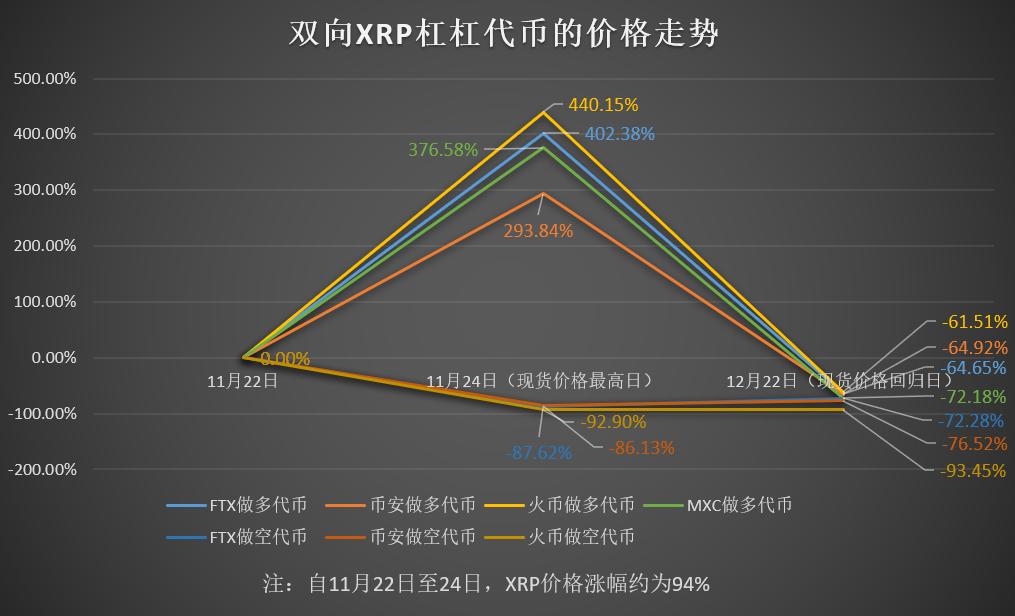

これらのデータをより直感的に示すために、チェーンキャッチャーはこれらのデータをもとに以下の4つの可視化グラフを作成しました。各グラフは単一のトークンの2種類のレバレッジトークンが4つの取引所での価格変動を示しており、具体的にはレバレッジトークンが統計期間内に対象資産の価格が最高/最低点に達したときの上昇/下落幅、および対象資産の価格が初期日価格に戻ったときの上昇/下落幅を含んでいます。

MXCのレバレッジトークンにはシェア統合メカニズムが存在するため、そのXRPショートトークンの価格K線は歪んでいるため、ここでは比較しません。

上記のグラフのデータ情報に基づき、チェーンキャッチャーの記者は4つの問題を発見しました。

第一に、ほぼすべてのレバレッジトークン製品は、一定の振動相場を経た後、対象資産の価格が元の位置に戻っても、自身の価格が元の位置に戻ることは難しく、 さらには70%を超える大幅な損失が発生することがあります。

第二に、対象資産の現物価格の上昇・下落幅が大きく、振動が激しいほど、レバレッジトークン製品の回帰点での価値減少幅が大きくなります。 例えば、XRPは統計区間内で倍増の上昇を経験しましたが、その後元の価格に戻る際、ロングでもショートでもレバレッジトークンは大幅に価値が減少し、各取引所の下落幅は60%を超えました。

FTXの3倍ショートXRPトークンを例にとると、このトークンは2019年8月に発行されたときの価格は1746Uで、XRPの現物価格は0.32Uでした。今年の12月29日までに、XRPの現物価格は大幅な振動を経て0.17Uに下落しましたが、そのショートトークンの価格はすでに3Uに下落しています。

第三に、一方向の上昇または下落相場において、正しい方向に従ったレバレッジトークン製品は3倍を超える上昇を実現できることが多いです。 例えば、フオビの3倍ロングBTCトークンは10月初めに近く15倍上昇しましたが、同時期のBTC現物はわずか2.8倍の上昇にとどまりましたが、間違った方向に従ったレバレッジトークン製品も多くが理論値を超える下落幅を示しました。

第四に、異なる取引所の同タイプのレバレッジトークン製品の価格変動にも大きな差が存在します。 例えば、MXCのレバレッジトークンの下落幅は多くの場合、他の取引所よりも大きく、バイナンスの下落幅は相対的に小さいです。

また、前述の取引所データによれば、12月28日現在、フオビは13種類のコインを追跡する26のレバレッジトークン製品を発行しており、その中で価格が発行価格を上回っている製品はわずか7つです。バイナンスも18種類のコインを追跡する36のレバレッジトークン製品を発行しており、その中で価格が発行価格を上回っている製品は7つのみです。しかし、一般的な認識から推測すると、このような双方向ヘッジ製品の利益と損失の製品数はそれぞれ半分を占めるべきです。

レバレッジトークンがこのような奇妙な現象を示す理由は、主にレバレッジトークン自身のリバランスメカニズムと各取引所のリバランスプランの違いによるものです。

二、リバランスメカニズムの動作原理

チェーンキャッチャーによると、レバレッジトークンがレバレッジ効果を実現できる理由は、取引所がこの製品の背後で現物レバレッジ(例えばフオビ)または先物契約(例えばバイナンス、FTXなど)を通じて実現しているためであり、ユーザーが購入したレバレッジトークンはすべて一定のレバレッジまたは契約のシェアを代表しています。しかし、現物レバレッジまたは先物契約に関与する限り、どの製品にも清算リスクが存在し、取引所がレバレッジトークンには清算リスクがないと主張するのは、取引所がレバレッジトークンに対していわゆるリバランスメカニズムを導入しているからです。

リバランスメカニズムは、取引所がレバレッジトークンのポジションを再調整する手段であり、この製品の実際のレバレッジ率が約束された3倍の比率から大きく逸脱しないようにします。3倍ロングトークン製品の例を挙げると、対象資産の価格が大幅に下落すると、マージンの価値が減少し、実際のレバレッジ率が3倍を超え、清算リスクが高まります。

この時、取引所はその製品の契約ポジションを調整し、一定のシェアの契約を売却してレバレッジ率を3倍に維持しますが、その後対象資産の価格が再び大幅に上昇すると、製品のポジションが減少しているため、実際の収益率は理論的な収益率から逸脱します。

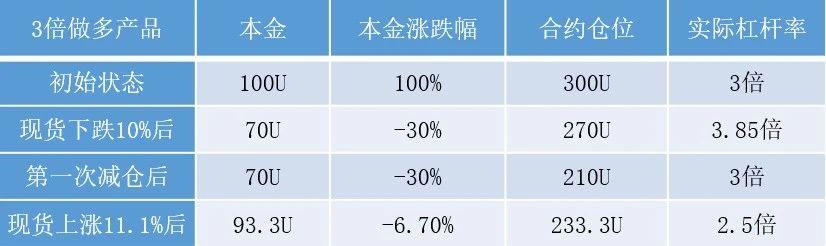

例えば、あるユーザーが100Uの元本で3倍ロングトークン製品を購入した場合、3倍のレバレッジの下で100Uのマージンを通じて実際に300Uのポジションを保有することになります。その後、対象資産の現物価格が10%下落すると、実際のポジションの価値は270Uに下がり、ユーザーは30Uの損失を被り、元本は70Uに減少します。この時、ポジションの実際のレバレッジ率は3.85倍に増加します。

さらに仮定して、この倍率が取引所の設定したリバランス条件に達した場合、ポジションリスクを低下させるために、取引所はそのユーザーの保有ポジションをユーザーの元本の3倍、すなわち210Uに減少させます。

リバランス後、対象資産の価格が11.1%上昇して元の価格に戻ると、ユーザーが実際に保有するポジションの価値は233.3Uに達し、減少前より23.3U増加し、マージンも93.3Uに増加し、ユーザーの初期100Uの元本からは6.7Uの損失となります。これが前述のグラフが示す、レバレッジトークンが現物価格の回帰点で一般的に損失を出す論理の所在です。

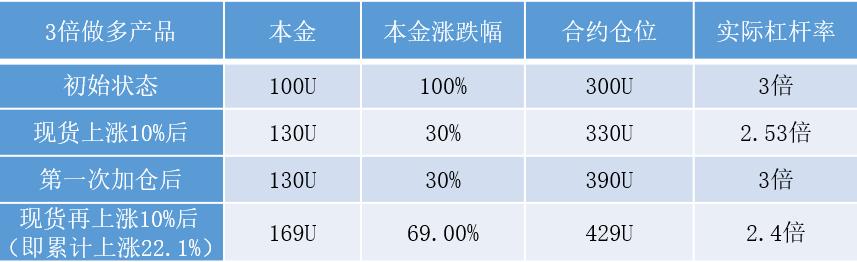

同様の分析論理に基づき、もしそのユーザーが100Uで3倍ロングトークン製品を購入した後、対象資産の現物価格が連続して2回10%上昇(すなわち累計22.1%上昇)し、その間にレバレッジ率を上げたりポジションを追加したりすると、ユーザーの実際の資産収益率は69.00%に達し、理論値の66.3%を上回ります。これは前述のグラフが示す、一部のレバレッジトークンが一方向の相場で実際の収益率が理論値を超える論理の所在です。

三、異なる取引所のプランの違い

もちろん、前述の分析は市場の相場トレンドの簡略化モデルに基づいていますが、実際にはユーザーがレバレッジトークンを購入する際の収益状況は、取引所の実際のリバランスメカニズム、購入時の実際のレバレッジ率、手数料メカニズム、市場の深さなど、さまざまな要因を考慮する必要があります。

その中で最も核心的な要因は取引所のリバランスメカニズムであり、一般的には定時リバランスと不定時リバランスの2種類に分けられます。前者は、取引所が毎日固定の時間にポジションの再調整管理を行うことを指し、通常は毎日0時頃に行われ、レバレッジトークンが毎日約束された倍率のレバレッジに保たれるようにします。後者は、レバレッジトークンの実際のレバレッジ倍率が一定のレベルを超えたときに行われる臨時のリバランスを指し、極端な相場で清算リスクが発生しないようにします。

前述の分析から明らかなように、取引所がレバレッジトークンの対象資産に逆相場が発生した場合、毎回のリバランスはユーザーのポジション価値に対して純資産の減少をもたらし、リバランスが頻繁であればあるほど減少も大きくなります。 極端な相場では、無限にゼロに近づく可能性があり、ユーザーの資産は無形のうちに「収穫」されることになります。ポジションの純資産の減少は、レバレッジトークン製品が戦略設計上で清算リスクを回避する副作用であり、結局得るものがあれば失うものもあるのです。

減少を避けることはできませんが、取引所はリバランスの詳細設計を通じて減少をできるだけ少なくすることができます。多くの取引所は、FTX、フオビ、MXCなどのように、2つのリバランスメカニズムを並行して採用していますが、実際の操作には若干の違いがあります。公開された資料によると、FTXはレバレッジトークンの実際のレバレッジ率が目標レバレッジ率を33%超えた場合、自動的にリバランスメカニズムが発動します。MXCは対象資産の価格変動が15%を超えた場合にポジションの再調整を行います。フオビは一般的に実際のレバレッジ率が4倍(ロング製品)または-5倍(ショート製品)に達した場合にリバランスを行います。

バイナンスは定時リバランスメカニズムを廃止し、目標レバレッジ率を1.25倍から4倍の範囲に維持し、実際のレバレッジ率が超過に近づいたときのみリバランスを行います。これは、バイナンスのレバレッジトークンがFTXなどの取引所のようにレバレッジ率を3倍などの固定倍率に設定していないことを意味し、リバランスの頻度を減らすことができます。これが、バイナンスのレバレッジトークンが上昇相場での上昇幅が相対的に小さく、下落相場での下落幅が相対的に小さい主な理由です。バイナンスはまた、「外部はバイナンスのレバレッジトークンが維持したい目標レバレッジ倍率やリバランスの時間を予測できないため、事前の取引や操作を減らすことができます。」と述べています。

同時に、手数料メカニズムもレバレッジトークンのポジション価値に減少をもたらします。各取引所は毎日レバレッジトークンのポジションの純資産から管理費を差し引き、通常は0.01%〜0.1%の範囲ですが、MXCは昨年12月末までにこの製品の各レバレッジに対して0.2%〜0.4%の資金手数料を毎日徴収していました。バイナンスにも資金手数料の設定があり、毎日3回徴収されますが、同社はこの手数料は買い手と売り手の双方が相互に支払うものであり、バイナンスが徴収するものではないと主張しています。

このように、取引所はかなりの収入を得ることができます。フオビの例を挙げると、12月24日17時頃までに、この取引所のすべてのETP製品の24時間取引量は27.8億元に達し、取引の双方からそれぞれ0.2%の手数料を徴収すると仮定すると、1日で556万元の手数料収入を得ることができます(一部のユーザーが手数料割引を受けられることを考慮すると、実際の収入はやや少なくなります)。同時に、この取引所が管理するすべてのETP製品の資金規模は7.8億元であり、毎日約27万元の管理費を差し引くことができます。

前述の明示的な費用に加えて、実際にはレバレッジトークンにはいくつかの隠れた費用も存在します。これは、この製品の背後にある現物レバレッジの毎日の利息や先物契約の毎日の資金手数料であり、取引所が徴収するこれらの費用や毎回のリバランスの取引手数料もレバレッジトークンのポジションの純資産に減少をもたらします。

四、マーケット教育は道遠し

これらの理由や市場の深さ、投機的な感情などの問題により、レバレッジトークンは前述のグラフに示されるさまざまな問題が発生し、多くの投資家が十分に理解していないため、巨額の損失を引き起こしています。

実際、前述のレバレッジトークンに関する多くの情報や論理は、各取引所の製品紹介ページに表示されていますが、チェーンキャッチャーが尋ねた多くの投資家の中で、ほとんどの人がその具体的な運用メカニズムを理解していません。これは一方面で、多くの投資家がレバレッジトークンを購入する際に怠慢な心理やあまりにも無造作であることを示している可能性があり、他方で各取引所が市場教育や参入障壁において明らかな問題を抱えていることを示している可能性があります。特に、リスクを軽視し、曖昧にする疑いがあります。

チェーンキャッチャーの記者が各取引所のアプリでテストしたところ、現在MXCとFTXのユーザーがレバレッジトークンのページに初めて入る際、ポップアップの警告や強制的なテスト問題はなく、直接取引を行うことができます。

バイナンスとフオビは製品認識テストページを表示しますが、システムは一定の条件下で正しい答えを提示することもあり、これらの製品説明やテストは、巨額の損失をもたらす可能性のあるポジションの純資産減少の原理を示していません。ユーザーは取引所の専用製品説明ページでのみ関連情報を見つけることができ、長期投資には不向きであり、振動相場では純資産が大きく減少するなどの情報が含まれています。

ある取引所のレバレッジトークン初回購入テスト

これらの問題は、取引所が市場教育や参入障壁において十分な責任を果たしていないことを示しています。巨大利益の誘惑や浮ついた業界環境の影響の中で、取引所は長い間この点を怠り、緩んでいましたが、レバレッジトークンがますます多くの投資家に知られ、購入されるようになるにつれて、取引所がこの方面での取り組みを強化しなければ、最終的にはこれらの美しいデータの反動を受けることになるかもしれません。

チェーンキャッチャーが複数の取引所にインタビューしたところ、バイナンス、フオビなどの取引所はユーザー教育を強化すると述べました。「私たちは詳細なユーザー教育計画を策定しており、今年初めから徐々に実施していく予定です。また、リスク管理とユーザー体験を重視して製品を継続的に最適化していきます。」とフオビ側は述べました。

実際、レバレッジトークンは暗号通貨の派生製品として、先物契約と同様にその存在価値があります。例えば、日内アービトラージや日内ヘッジ、または比較的単方向の相場が存在するコインへの投資に利用されます。しかし、問題は大部分の暗号通貨が大きな振動幅を持ち、取引所の市場教育が表面的であるため、多くの投資家が真実を知らないまま投資に入場し、最終的には無形のうちに「収穫」されることになります。

このような「収穫」は主に製品メカニズムによるものであり、取引所の主観的な意図によって直接推進されているとは言い難いですが、多くの投資家が深く被害を受けている製品として、取引所はより強力な革新と改善を行う必要があり、より多くの投資家が警戒を呼びかけるべきです。

リスク警告

リスク警告 リスク警告

リスク警告