永続オプションの創造者Shieldが、大衆のDeFiデリバティブ参加の新時代を切り開く

2020年に盛り上がったDeFiは、暗号市場に活気をもたらし、分散型の理念を人々の心に根付かせました。

2020年に盛り上がったDeFiは、暗号市場に活気をもたらし、分散型の理念を人々の心に根付かせました。序章

オープンファイナンスが注目を集め始める

2020年に盛り上がったDeFiは、暗号市場に活気をもたらし、分散型の理念を人々の心に根付かせました。

DeFiの現状を俯瞰すると、プロジェクトはDEXや貸付などの人気分野に集中しており、同質化が深刻です。投資家のリスク嗜好やエクスポージャーが市場の変化に伴って変わる中、DeFiのデリバティブ取引はDeFi市場の基礎モジュールとしての重要性が徐々に明らかになり、一連の代表的なプロジェクトが登場し、市場の注目を集めています。取引量は増加し続け、新たな高値を記録し、中央集権型デリバティブプラットフォームに匹敵するほどです。

経済的インセンティブは需要を指す重要な推進力ではない

しかし、これらのプラットフォームの目を引く取引データは、多くが「マイニングインセンティブ」によって刺激されており、Uniswapのように自然で真実の需要を反映しているわけではありません。実際、現在の分散型デリバティブ取引プロトコルは、流動性の低さ、清算の不透明さ、資金利用率の低さ、高い手数料、大きなリスクなど、多くの問題に直面しています。

Shield - 取引のために生まれ、ユーザーの痛点を解決する真の製品

現在のDeFiデリバティブ分野の厄介な問題を解決し、デリバティブ分野の発展を促進するために、分散型デリバティブプロトコルShieldは、二重流動性資金プール(P2DP)、分散型ブローカーシステム、第三者清算メカニズムなど、一連の新しい解決策を提案しました。

永続オプションを手段として

このプロトコルの最初の製品として、Shieldは分散型永続オプションを発表しました。この製品は手動での延長が不要で、永続契約の操作体験と基本的に同じであり、オプションの「高レバレッジ」、「強制清算リスクなし」、「無限の利益、限られた損失」という特性を兼ね備えています。さらに重要なのは、二重流動性資金プール(P2DP)は無限の流動性を提供できるだけでなく、ユーザーがスリッページゼロで取引を実現できることです。

分散型デリバティブは現在も青海のままであり、Shieldは優れたアイデアと革新的なモデルを提供し、DeFiデリバティブの次の段階の基盤を築くことで、プロトコル設計を通じて参加のハードルを下げ、真にユーザーの痛点を解決します。

一、デリバティブがDeFiを大衆アプリケーションの新しい段階に導く

暗号金融には歴史的に2つの重要なタイミングがあります。1つは2008年、ビットコインの誕生で、これは暗号金融の台頭を象徴し、伝統的な機関の金融(Tradfi)に対する独占を打破し、大類資産の範囲を拡大し、暗号金融の分散化の内涵を確立しました。もう1つは2020年、分散型金融(DeFi)の台頭で、暗号金融の外延を拡張し、暗号資産を真に分散化し、さまざまな機能を実現し、コミュニティが深く参加できるようにしました。

CEX+DEXの並行構造はすでに確定している

DeFiの発展はまだ短いですが、急速な発展の潜在能力を示しています。データによると、オンチェーンのロック価値は2年前の10億ドルから現在の2569.5億ドルに急増し、さまざまなDeFiプロジェクトが雨後の竹の子のように現れています。また、DeFiは成功裏に「出圈」し、暗号資産に対して慎重な態度を持つアメリカの規制当局もDeFiの将来に期待を寄せています。「DeFiの全体的な理念は革命的であり、ある程度ではシステミックリスクを低下させ、最終的には金融システムと伝統的な参加者の大規模な去中介化を促進する可能性があります。」アメリカ商品先物取引委員会(CFTC)の議長Heath TarbertはDeFiに高い評価を与えました。

一方で、DeFiの台頭は確かにCeFiに衝撃を与え、DeFiの貸付は伝統的な資金調達チャネルを直接変革し、MakerDAOは伝統的な資産を暗号市場に導入し、TraFiの主な業務に衝撃を与えました。もう一方で、UniswapなどのDEXの台頭に伴い、いくつかの二線、三線の中央集権取引プラットフォームの取引量は急激に減少しています。予見可能な未来において、CEX + DEXの並行構造はかなりの期間、市場の主流モデルとなるでしょう。DEXや貸付セクターが相次いで爆発した後、業界が最も関心を持つのは、DeFiの次のステップはどこかということです。答えはDeFiデリバティブです。そして、DeFiデリバティブプロトコルはDeFi市場の最後のケーキでもあります。

(1)DeFiデリバティブが爆発するが、業界の構図は未定で、トップの地位を脅かす選手は超過リターンを得る可能性がある

伝統的金融でも暗号金融でも、デリバティブは常に重要な役割を果たしており、すべての成熟した金融システムの重要な要素の1つです。また、デリバティブの取引量は現物取引をはるかに上回り、強力な生命力を示しています。

伝統的金融市場の例を挙げると、デリバティブの取引量は現物の20〜40倍です。暗号金融市場を振り返ると、中央集権取引所のデリバティブ取引量も2020年に数倍に増加し、取引量は次々と更新されています。特に昨年の第3四半期以降、デリバティブの日次取引量は初めて現物を超え、暗号デリバティブの発展の潜在能力を際立たせています。

中央集権デリバティブプラットフォームは多くの課題に直面している

現在、暗号デリバティブは依然として中央集権取引所が主導しており、急速に発展していますが、競争も激しいです。また、中央集権取引所は何度も信頼危機を引き起こし、懸念されています。さらに、世界的な規制政策が厳しくなり、各中央集権プラットフォームは相次いでより厳格な審査や取引制限政策を発表し、一部の中央集権プラットフォームはデリバティブ取引を閉鎖し、現物製品を残すことで、ユーザーがデリバティブ取引サービスを得ることが難しくなっています。

DeFiの台頭に伴い、検閲耐性、オンチェーン決済、簡単で使いやすいなどの利点を持つDeFiデリバティブは最適解となり、多くの業界関係者が期待を寄せており、次の青海となり、中央集権デリバティブに取って代わると考えています。

分散型デリバティブはまだ初期段階にある

現在、DeFiデリバティブの規模は中央集権デリバティブには及びませんが、その発展の勢いは強力です。特に今年下半期、政策が厳しくなる中で、DeFiデリバティブの取引量は急増し、急速な発展を迎えています。現在のDeFiデリバティブは、初期のUniswapに例えることができ、まだ芽生えの段階にありますが、活力と潜在能力は無限であり、投資の観点からは超過リターンを得る潜在能力があります。このような青海の中で、最終的にはBinanceなどのトップCEXを超えるDeFiデリバティブプラットフォームが誕生するでしょう。

さらに重要なのは、現在DeFiデリバティブ分野には多くのプレイヤーがいますが、真にトップのリーダーシッププロジェクトは形成されておらず、パラダイム製品は登場しておらず、業界の構図はまだ固まっておらず、新興プロジェクトには依然として大きな発展の余地があります。

多くの人が言うかもしれませんが、現在dYdXはすでにデリバティブのリーダーとなっていますが、実際の状況はそうではありません。実際、dYdXの取引量はガバナンストークンを発行した後に爆発的に増加したものであり、自然な需要ではありません。彼らは「取引マイニング」メカニズムを採用しており、ユーザーが取引を行うことでトークンを報酬として得ることができ、これが取引量の急増を引き起こしました。DeriやPrepなどのデリバティブプラットフォームもdYdXと基本的に同じ状況であり、取引マイニングが取り消されると取引量は大幅に減少します。また、一部のデリバティブプラットフォームでは、最近の取引量の上昇はエアドロップの刺激を受けたものです。

結局のところ、このようなDeFiデリバティブプロトコルは、実際にはユーザーの厳しい需要を真に解決していないのです。Uniswapを代表とするDEXが際立っているのは、取引分野のロングテールの流量を捉えたからです。優れたDeFiデリバティブが市場のリーダーになるためには、DeFiデリバティブの発展の困難を解決する必要があります。

(2)DeFiデリバティブの発展は3つの要因に影響される

DeFiデリバティブの発展には多くの障害要因があり、大きく分けて以下の3つがあります。

製品の種類の制限。 最も一般的なデリバティブの種類は先物とオプションですが、DeFiデリバティブはどちらを選ぶべきでしょうか?

現在、ほとんどのプラットフォームは先物市場に立脚することを選択しています。なぜなら、ハードルが低く、ユーザーベースが広範だからです。特に頻繁にポジションを管理したり構築したりする必要のない永続契約市場は、取引量が現物やマージントレードの取引量を大幅に上回り、非常に人気があります。しかし、先物は資金利用率が低く、強制清算が頻繁に発生し、ユーザーに大きなリスクをもたらします。

一方、オプションは強制清算がなく、高レバレッジなどの多くの利点を持ち、伝統的金融のオプション市場規模は先物と肩を並べているため、良い選択肢に見えます。しかし、実際の状況は、オプションのハードルがさらに高く、ユーザー教育コストも高く、暗号オプションの取引量は先物取引量には遠く及びません。

したがって、最良の選択は、オプションと先物の二重の利点を組み合わせて、ユーザーの「リスクを制御し、利益を無限にする」というニーズを満たす製品を提供することです。例えば、Shieldの永続オプション(後述)です。

製品体験が悪い。 現在、ほとんどのDeFiデリバティブプロトコルは、取引の深さや流動性不足の問題に直面しており、ユーザーがポジションを開いたり閉じたりする際に取引が成立しないことがあります。清算に関しては、一部のDeFiプロトコルは自らの損失を避けるために、より高いマージンを要求するだけでなく、ユーザーのポジションを強制的に清算することさえあります。極端な市場状況では、取引ページが開けなくなり、ユーザーが取引できなくなることもあります。

基盤となるインフラが不十分。 一部のDeFiデリバティブプロトコルはEthereumに基づいて構築されていますが、ネットワークの混雑により取引の遅延やGas費用の高騰などの問題が頻繁に発生します。

これらの問題は、DeFiデリバティブの発展を遅らせ、リーダーシッププロジェクトが生まれず、専門的なデリバティブユーザーを引き付けることが難しくなっています。

二、Shieldは永続オプション分野のリーダーになる実力を備えている

完全にオープンで、分散型で、ユーザーの実際のニーズに近い視点から痛点を解決する

現在の分散型デリバティブ分野の厄介な問題を解決し、デリバティブ分野の発展を促進するために、DeFiデリバティブ取引プロトコルShieldは一連の新しい解決策を提案しました。11月5日、Shieldメインネット1.0が正式に登場しました。このプロトコルの最初の製品として、Shieldは分散型永続オプション(昨年テスト版をリリース)も発表しました。

「Shieldプロトコルの核心は、オープンで安全かつ高度にアクセス可能なデリバティブインフラを構築し、最大のDeFiレゴの1つにすることです。現在の状態では、私たちは誰もが私たちの最初の革新的なオンチェーン製品である永続オプションを体験することを奨励しています。」とShieldの公式は述べています。

Shieldの永続オプションは、永続契約とオプションの二重の利点を組み合わせた革新的なデリバティブツールであり、現在市場で初めての真のDeFi永続オプションです。

参加のハードルを大幅に下げる - 決済手続きが問題にならないように

操作体験の観点から見ると、この製品の入門ハードルは非常に低いです。ユーザーはウォレットアドレスをリンクさせ、資金を転送し、ロングまたはショートを選択するだけで取引が完了します。永続契約の操作体験と基本的に同じであり、オプションの入門ハードルを大幅に簡素化し、「行使価格」や「決済価格」などの複雑な概念を理解する必要がなく、受け入れられる範囲を大きく広げます。

(Shield永続オプション)

「伝統的な欧米のオプションは複雑で理解しにくく、広く普及することができません。プロトコルがより広範な取引ニーズを満たすために、オプションを簡素化できるかどうかを考えました。固定された行使日(満期日)がなくなるようにしました。その結果、永続オプションの設計理念が誕生しました。」とShieldチームは説明しています。

三重の巧妙な設計で、永続デリバティブを際立たせる

Shieldの永続オプションは永続契約を参考にしており、満期日がなく、手動での延長が不要ですが、その基盤はオプションです。つまり、オプションの多くの利点を引き継いでいます。

一、マージン強制清算リスクがない

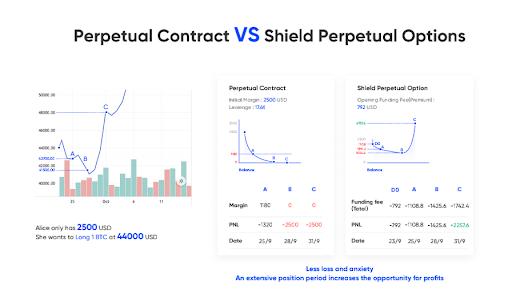

仮にユーザーのAliceが2500ドルの元本を持ち、ビットコインの価格が4.4万ドルのときに17倍のレバレッジの永続契約を開いた場合、ビットコインが6%以上下落すると、Aliceは強制清算リスクに直面します。たとえその後価格が6万ドルに上昇しても、Aliceの利益は0になります。しかし、Shieldの永続オプションを選択すれば、Aliceは「毎日の資金コスト」を支払うだけでそのポジションを維持できます。たとえビットコインの価格が下落しても、強制清算には至りません。価格が特定の目標に反発して決済されれば、依然として高い利益を得ることができます。

実際の市場状況を考慮すると、Aliceが9月の最後の週に永続契約を開いた場合、2500ドルはすべて失われますが、Shieldの永続オプションを開いた場合、最終的な利益は2257ドルで、利益率は約100%になります。以下のようになります:

二、損失に制限があり、利益は無限で、安心してレバレッジを拡大できる

Shieldの永続オプションは、毎24時間ごとに一定の割合で資金コストを差し引き、ポジションを維持します。ポジションの毎日の損失は0.4%未満であり、これがユーザーが経験する可能性のある最大の損失です。しかし、市場のボラティリティが上昇すれば、理論的にはユーザーの利益には上限がありません。

さらに、Shieldの永続オプションは25倍から500倍のレバレッジ比率をサポートしており、市場の永続契約のレバレッジ倍数を大幅に上回り、資金利用率を最大化します。小さな投資で大きなリターンを得ることができ、低リスクで高リターンを実現するのがオプションの最大の特徴です。

三、ポジションの不安がなく、安心してポジションを持ち続けられる

極端な市場状況では、ユーザーが永続契約を保有すると強い不安を感じ、決済と保有の間で行き来することが多くなります。時には、ポジションを決済した直後に市場が突然逆転し、不安感が増し、悪循環を形成し、連続して操作ミスを引き起こすことがあります。ユーザーがShieldの永続オプションを保有している場合、スリッページなどの市場状況によってポジションが強制清算される心配はなく、ポジションを最大限に保持し、利益を得るまで持ち続けることができます。

公式情報によると、現在Shield 1.0の正式版永続オプションはBTC/USDT、ETH/USDTの取引ペアをサポートしており、将来的には他の暗号通貨のサポートも追加される予定です。

Shield 1.0の解耦の程度やプロトコルの特性はまだ十分ではありませんが、私たちはShieldの永続オプションをShieldデリバティブプロトコルの初回の試みと見なすことを好みます。私たちは引き続きイテレーションとアップグレードを行い、世界に安全で堅牢で開発者に優しい分散型デリバティブ取引プロトコルを提供するまで努力します。」とShieldの創設者は述べています。

総じて、Shieldの永続オプションは主流の永続契約市場のトレーダーにとって、基本的に学習コストや移行コストがありません。Shieldの永続オプションの登場は、現在市場にある永続契約に対して次元を超えた打撃を与え、現在のDeFiデリバティブ製品に衝撃を与え、市場の構図を再構築することは間違いありません。

三、革新的なプロトコル設計と科学的な価格設定が防御壁を築く

DeFiの永続オプションは市場の展望が広いですが、ハードルが高く、特にShieldは独自の防御壁を構築しているため、後発者に追い越される心配はありません。具体的には、Shieldは他の競合製品に比べて以下のいくつかのレベルで大きな革新を行っています:二重流動性資金プール、オンチェーン永続オプションの精密価格設定、ナッシュ均衡に基づく分散型ネットワーク。

(1)P2DP - デリバティブの初期流動性不足の問題を解決する

デリバティブにとって最も重要なのは流動性と深さです。流動性の解決策について、現在のDeFiデリバティブには主に以下のいくつかのタイプがあります。

1つはdYdXやInjectiveを代表とするオーダーブックモデルで、オフチェーンでのマッチングを主張し、資産とオーダーを高性能なパブリックチェーンに同期させます。このモデルは中央集権プラットフォームの取引習慣を踏襲しているため、一部のユーザーに支持されていますが、実際には半中央集権的なモデルです。特にプロジェクトの初期段階では、一部のオーダーは主に自社のオフチェーンサーバーでマッチングされ、完全にオンチェーンで実行されることはできません。現在も半中央集権的な方法が続いています。最近、dYdXはAWSの重大な中断により取引を停止し、暗号業界はdYdXがAWSに過度に依存していることに対する中央集権的な疑念を強めています。

2つ目はPerpetualプロトコルを代表とするAMMモデルの変種(vAMM、sAMM)で、基本的にはUniswapと同じx*y=kの定数積公式を使用しています。このモデルの利点はレバレッジ取引をサポートすることですが、欠点も明らかで、スリッページが高いです。

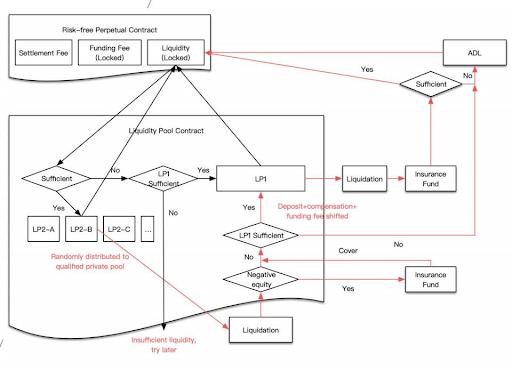

Shieldは新しい流動性解決策を創造的に提案しました - 二重流動性資金プールP2DP(Peer to Dual pools)を導入し、リスクをヘッジできるプライベートプールを取り入れることで、LPの対抗リスクを根本的に解決し、オンチェーンの流動性を保証します。

簡単に言えば、二重流動性プールはパブリックプールとプライベートプールで構成されています。パブリックプールは統一された流動性の備蓄プールで、誰でも流動性を提供できます。プライベートプールは専門のマーケットメイカーのために確保されており、資金力、価格設定能力、ポジション管理の要件が高くなっています。ユーザーがポジションを開くと、システムは最初にオーダーをプライベートプールに割り当てます(主に専門の機関マーケットメイカーが流動性を提供します)。プライベートプールのマーケットメイカーは20%のマージンでオーダーを受けた後、外部リスクをヘッジできます。プライベートプールが流動性不足またはオーダーのマージン不足で清算が発生した場合、オーダーはパブリックプールに移されます。

(二重流動性資金プールの構造図)

簡単に言えば、取引が進行する過程で、専門のマーケットメイカーはプライベートプールで主要な取引相手リスクを負い、パブリックプールに参加する一般ユーザーはプライベートプールの最後の「保険」として機能するため、リスクは低くなります。

二重流動性資金プールを構築したことにより、Shieldの永続オプションはゼロスリッページで即時に取引を成立させることができます。

(2)オンチェーン永続オプションの精密価格設定 - 科学的な指導の下での応用性

オプション取引において、価格設定の重要性は言うまでもありません。現在、一部の中央集権プラットフォームでは、オプションの価格設定は基本的にマーケットメイカーが主導し、自主的に価格を設定しており、価格メカニズムは透明ではなく、オプションの合理的な価値に大きな差があります。永続オプションに適用できる明確な価格設定公式がないため、Shieldチームは価格設定モデルの開発に多くの労力を費やさざるを得ませんでした。確率過程、ボラティリティ、初期境界値を持つ偏微分方程式などの数学的知識を応用することで、ShieldはShield永続オプションのポジション費用(オプション費用)の正確な解を見つけました。しかし、EVM内でこの正確な解を実現することはほぼ不可能です。オンチェーン価格設定を完成させるために、Shieldチームは非線形プロセスを切り替え、非線形価格設定モデルの正確な解を線形計算の近似解に置き換え、オンチェーン価格設定を成功させました。

「この価格設定モデルの正確な解の導出過程自体が、優れた核心的な学術論文です。」Shieldの永続オプションは、Shieldプロトコルに基づく初の学術級製品です。」(注:価格設定モデル論文ダウンロードリンクhttps://docsend.com/view/7k98hrtjtscc5w7j)

(3)ナッシュ均衡に基づく分散型ネットワークの設計 - 各種役割が強い参加感と経済的インセンティブを得る

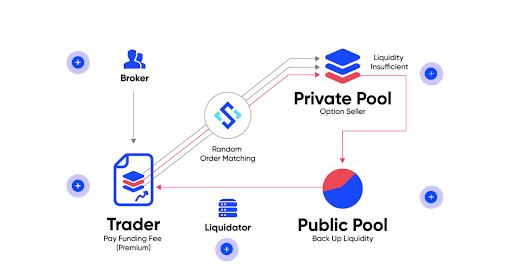

安全で安定したオープンな分散型デリバティブ取引プロトコルを構築するために、Shieldは非協力ゲーム理論(ゲーム理論)に基づいて取引ネットワークを設計しました。この分散型ネットワークには5つの役割が含まれています:トレーダー、ブローカー、プライベートプールLP、パブリックプールLP、清算人であり、トークンSLDを通じてネットワーク内の価値の調整とガバナンスを行います。

- ブローカー: [Broker Campaign]のコミッション制度のインセンティブの下、ブローカーは教育と紹介を通じてShieldネットワークに継続的にトレーダーをもたらします。

- トレーダー: Shieldプロトコルのバイヤーであり、取引手数料とポジション費用を支払い、プロトコルの取引ニーズを満たします。

- プライベートプール: Shieldプロトコルの売り手であり、専門的なマーケットメイキング能力を通じてプロトコルのプライベートプールに流動性を提供し、流動性報酬(SLD)を得ます。

- パブリックプール: 誰でも参加できる流動性の備蓄プールであり、流動性マイニングを通じてLP報酬(SLD)を得ます。

- 清算人: トレーダーと流動性プールのマージンが不足して清算契約を発動できない場合、Gas費用の150%のアービトラージ収入を得ます。

このプロトコルの運転プロセスは、トレーダーがニーズに基づいてオーダーを出し、オーダーがオンチェーンのランダムマッチングエンジンによってプライベートプールに配分され、プライベートプールの流動性が尽きた場合はパブリックプールに配分され、トレーダーが最終的にオーダーを完了するまで続きます。トレーダー、プライベートプール、パブリックプールのいずれかの利用可能な残高が費用や損失を支払うのに不足している場合、清算人が清算を開始します。以下のようになります:

「オンチェーンのランダムオーダーアルゴリズム」もShieldプロトコルの重要な革新の1つです。 具体的な原理は、オーダー取引のブロックハッシュ値とブロック生成時間を使用してランダム数を生成し、余りが対応するプライベートプールの番号となります。プライベートプールがオーダー受け付けを停止しているか、利用可能な残高が不足している場合は、順次ループして利用可能なプライベートプールに出会うまで続きます。

(4)トークノミクス - 効率的なプロトコル価値捕獲モデル

Shieldプロトコルは流動性マイニングなどのトークンインセンティブを提供し、インセンティブに使用されるトークンは総量の60%(総量10億)を占めています。また、ホワイトペーパーによると、残りのマイニングシェアの20%を掘り出すごとにマイニング報酬が半減し、トークンSLDの流通量を源から減少させます。

マイニングで得られたSLDトークンは、買い戻し契約を通じて価値の支払いを受けることができ、各トークン保有者は買い戻し契約を発動する権利を持っています。Shieldは毎回10万のフラッシュ交換シェアを追加し、フラッシュ交換シェアが常に買い戻しプールの価値(取引手数料の90%から注入される)と等しくなるようにし、買い戻し価格を生成します。

- 二次市場のSLD価格がこの価格を上回ると、買い戻し契約の価値は誰も交換しないために増え続けます。

- 二次市場の価格がこの価格を下回ると、誰かが二次市場でSLDを購入して買い戻し契約を交換し、差額を得るため、二次市場の価格の最低価格を保証します(この最低価格は株式評価におけるPE評価の価格に類似しています)。

左側の買い戻し契約の取引手数料はビジネスの成長に伴い上限がなくなりますが、右側の流通SLDプールは、焼却とマイニング報酬の半減により持続的にデフレします。長期的には、このモデル設計がSLDの長期的な価値の支払いを保証します。

四、Shieldの永続デリバティブはDeFiアプリケーションの新しい章を開く

前述の紹介から、分散型デリバティブプロトコルの設計は簡単なことではないことがわかります。新しい価格設定モデルや流動性解決策などは、チームの金融工学製品設計能力に高い挑戦をもたらします。

Shieldチームのメンバーは、トップの金融機関や一流のインターネット企業での経験を持ち、ブロックチェーン技術の深い応用が製品の実現を可能にしました。今後のShieldの発展の青写真といくつかの重要なマイルストーンは以下の通りです:

- 2021年12月、Shieldプロトコルの2.0バージョンとL2技術に基づく標準永続契約を発表。

- 2022年、開発者向けの高度に組み合わせ可能なShieldプロトコル3.0を発表し、構造化された製品を含め、Shieldプロトコルの完全な分散型ガバナンスを実現。

ShieldのDeFiデリバティブ市場における革新と発展の潜在能力は、資本からも注目されています。今年5月、Shieldは200万ドルの資金調達を行い、A&T CapitalとHashkey Capitalがリードインベスターとなり、SevenX Ventures、Incuba Alpha、Youbi Capital、OKEx Blockdream Ventures、Bonfire Union、Moonwhale Ventures、Zonff Partners、Shima Capitalなどが参加しました。DeFiデリバティブは現在、芽生えの状態にあり、潜在的なリスクや問題が存在します。しかし、Shieldのような新興プレイヤーが参入することで、業界に新たな大きな破壊と革新をもたらし、ますます多くのプロジェクトがDeFiデリバティブの発展方向を探求し始めており、これは業界全体にとって有益です。

DeFiデリバティブ分野は、徐々に市場のホットスポットとなりつつあり、私たちはさらなる新しい特性を期待しています。

リスク警告

リスク警告 リスク警告

リスク警告