StacksエコシステムプロジェクトALEXの経済モデルの詳細解説:定量的リスク分析を導入し、清算リスクを排除する

ALEXは伝統的な金融の「上限」と「ゲート」メカニズムを通じて、初期に流動性提供者とプラットフォームの長期的な利益との間でバランスを取ることに成功しました。

ALEXは伝統的な金融の「上限」と「ゲート」メカニズムを通じて、初期に流動性提供者とプラットフォームの長期的な利益との間でバランスを取ることに成功しました。著者:alexGo.btc

原文タイトル:《ALEXnomics》

編纂:Creed,チェーンキャッチャー

ALEX経済学は、ALEXプロトコルの非中央集権とコミュニティ自治の方向性を示しています。トークン経済学は、一連の二項の「するかしないか」の扉ではなく、インセンティブと自治を指導メカニズムとして、コミュニティがその効用を最大化することを導きます。

この記事では、漸進的なガバナンスと流動性の権限移譲のフレームワークを策定し、長期的な公共団体を構築するというビジョンを持っています。ALEXは、伝統的な金融の「上限」と「ゲート」メカニズムを通じて、初期に流動性提供者とプラットフォームの長期的利益とのバランスを取っています。

私たちはまた、トークン経済学に定量的リスク分析を導入し、リスク管理フレームワークにリスク価値モデルと統計シミュレーションを使用しています。最も深刻なブラックスワンイベントをシミュレーションすることで、ALEXがどんな市場環境でも堅牢であることを保証し、損失イベントが発生した際に私たちの防御策が有効であることを確保します。

1. ALEXとは?

ALEXは、Stacksスマートコントラクトを利用し、ビットコインに基づくオープンソースのDeFiプロトコルです。ALEXのビジョンは、Web3に必要な金融インフラストラクチャの実現に貢献することです。私たちは、成熟した金融システムの基本要素を提供することでこの目標を達成します:

市場:

- Launchpadは新しいプロジェクトの立ち上げのためのインターフェースを提供します。

- AMMとオフチェーンオーダーブックは、Stacks上に構築されたプロジェクトの流動性を促進するために非中央集権的な取引を行います。

金融ツール:

- 私たちは固定金利と固定期間の貸出市場を導入し、実際にDeFi分野の初のゼロ金利債券サービス機能を創出しました。

レバレッジ:

- 私たちは、マージン取引と流動性マイニングを対象とした高いリターンを追求するレバレッジサービス機能を提供します。

特に、動的担保再バランスプールを使用することで、強制清算のリスクを排除しました。

これらの金融原語を構築することにより、DeFi空間でより高度な金融ツールを再構築することができます。

2. ALEXトークン

トークンは、プロジェクトがその基本的な価値を分配するための効果的なメカニズムです。ALEXトークン($ALEX)は、時間の価値とリスク/リターンの好みを交換する媒体です。$ALEXはそのプラットフォームとプロトコルの参加トークンであり、$ALEXを保有する参加者にプロトコルとプラットフォームのガバナンス利益を提供します。$ALEXは、私たちのDEXで流動性を提供し、ステーキングする活動に参加する人々をインセンティブする媒体でもあります。$ALEXは、私たちのDEX、LP参加、ステーキングを通じて取得でき、3つの主要な機能を持っています:

インセンティブ

$ALEXの主な用途は、私たちのDEXとステーキングにおいて流動性を提供する活動参加者をインセンティブする媒体としてです。$ALEXの発行は、採用度と持続的な参加を促進し、コミュニティユーザーや戦略的パートナーを引き付けます。

ステーキング

ユーザーは、$ALEXを一定期間ロックすることを自由に選択し、$ALEXを報酬として獲得できます。初期トークン供給量の50%がステーキングに割り当てられ、その中で$ALEXまたは流動性トークンをユーザーが自発的に一定期間ロックすることで、$ALEXを報酬として獲得できます。

投票ガバナンス

$ALEXは、ALEXコミュニティへの参加と退出、ならびに投票とプラットフォームガバナンスのメカニズムです。

$ALEX保有者には投票権があり、以下に限定されません:

- 将来のプラットフォームの発展

- 流動性提供者への取引手数料の還元

- ステーキングポリシー

- 備蓄基金の配分ポリシー

- $ALEXトークン供給ポリシー(買い戻しや増加を含む)

図1は、$ALEX保有者がエコシステム全体の中心であることを示すALEXエコシステムの概要を提供します。すべてのガバナンスプロセスは、そのエコシステムの価値保存機能を持つ$ALEXなしには成り立ちません。

図1

3. 漸進的ガバナンスの非中央集権化

ALEXは、創設チームが徐々に権限を放棄するプロセスを通じて、ガバナンス権の移譲を段階的に実現します。これにより、チームは初期段階でネットワークの発展に集中し、促進することができます。例えば、ネットワークはトークンを配布することができます。トークンの分配は、ネットワーク自体の制御、運営、管理を非中央集権化します。同時に、漸進的ガバナンスの非中央集権化は、規制遵守への道を開きます。

私たちの法人実体設定のフレームワークは、ALEXラボ財団によって管理されており、現在はALEXチームで構成されています。財団の目標は、すべての$ALEX保有者が資格のある財団メンバーである完全なDAOへの段階的な移行です。

法人の設立

ALEXラボ財団は、ALEXの長期的な発展と継続を推進します。財団の目標は、成熟したDAOになることです。

財団には2つの関連法人があります:

- ALEX Issuer Inc.(「Issuer Co」)は、ALEXガバナンストークンを発行する唯一の目的で設立されました。

- ALEX Operations Inc.(「Operation Co」)は、プロトコルの日常的な運営を担当します。

トークン配分

Issuer Coは、$ALEXの初期供給総量を10億に設定しました。その配分方法は以下の通りです:

- 20%は財団に配分され、エコシステム、初期採用者、ALEXの将来の構築を支援するためのコミュニティ準備金プールに使用されます。

- 50%はコミュニティに配分され、$ALEXをステーキングまたは流動性トークンとして$ALEXを獲得します。

- 30%は従業員、顧問、初期投資家および創設チームに配分されます。

コミュニティトークン発行計画

異なるステーキングプールは、対象プール/資産に関連する異なるリスクを反映した異なるトークン発行スケジュールを持つ可能性があります。

ステーキングプールの開始には、20のユニークなウォレットがアクティベーションシグナルを発信する必要があり、これはスマートコントラクトの機能として、カウントダウンが始まります。その後、特定のブロック内でステーキングする資格があるのは誰でも可能です。

すべてのステーキングプールにおいて、$ALEXの配布量上限は次の通りです:

4. ガバナンス

ALEXは、非中央集権的な金融を構築するだけでなく、プロジェクト全体を段階的に非中央集権化することにも取り組んでいます。ALEXラボ財団の目標は、成熟したDAOとなり、ALEXコミュニティがオンチェーンおよびオフチェーンのガバナンス決定を完全に制御できるようにすることです。しかし、これは複雑なプロセスであり、必要に応じて段階的に進め、慎重に対処する必要があります。

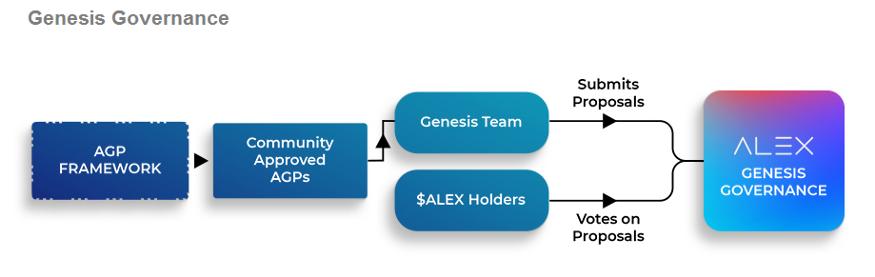

ALEXジェネシスDAO

非中央集権的な漸進的ガバナンスの第一歩は、ALEXジェネシスDAOの設立です。メインネットが立ち上がってから約60日後、財団はジェネシスチームと正式なALEX成長提案(AGP)フレームワークを発表し、すべてのALEX保有者がそのフレームワークを通じて提案をコミュニティに提出できるようにします。

ジェネシスチームはALEXチームのメンバーで構成され、コミュニティと財団の間の仲介役を果たします。AGPは、単純な取引手数料の軽微な調整から、新機能の追加やクロスチェーン資産の追加まで、さまざまなものになる可能性があります。ジェネシスチームは、コミュニティが承認したAGPをレビューし、AGPを実行するために必要な実行提案の実現可能性とタイミングを提供します。実行提案は$ALEX保有者によって公開投票されます。

ジェネシスDAOは、メインネットが立ち上がった後の6〜18ヶ月以内に設置され、コミュニティと共に経験に基づいて最適なガバナンスプラクティスを確立します。私たちはガバナンス投票の最終結果を尊重するよう努めますが、保険措置として、財団は拒否権とガバナンスシステムを停止する能力を持ちます。

ガバナンスシステムが信頼できる非中央集権的な方法で運営されるようになれば、正式なALEX DAOへの移行が始まります。ジェネシスチームはフェイルセーフ装置を取り除き、コミュニティはすべてのガバナンスをALEX DAOに移行するかどうかを投票で決定します。

5. 漸進的な流動性の非中央集権化

DeFiプロトコルは、長期間使用され続けることを維持しながら、初期流動性のバランスを取る必要があります。短期的な流動性を提供するインセンティブは「流動性の賃貸」に例えられます。短期的なインセンティブは、初期のリターンの大部分を占める利己的な資本を引き寄せ、その後すぐに退出し、次の高リターンのプロジェクトを追求します。規模の小さいプロトコルのユーザーは、報酬が剥奪されることで失望します。

ALEXは、一連のゲートを通じて伝統的な資金マネージャーの流動性管理を参考にし、流動性コミットメントメカニズムを作成しました。私たちが漸進的な流動性の非中央集権化(PLD)を実現するにつれて、ALEXの長期的な成長にコミットするLPを選別します。

漸進的な流動性の非中央集権化は、プラットフォーム起動を特徴とする集中流動性から非中央集権的な流動性状態への移行を管理します。つまり、個人または小グループがプラットフォームの大部分の流動性を制御しない状態です。

ALEXは、個々の流動性提供者が提供できる金額に「上限」を設定し、資本の秩序ある退出を管理する「ゲート」を設けて、特定のLPが総流動性の一定割合を超えて長期的な流動性コミットメントのリターンを得ることがないようにします。

これにより、私たちの流動性提供者の利益がALEXコミュニティとプロトコルの利益と一致し、ALEXトークンの長期的な成長、繁栄、価値上昇を最も確実に保証します。

6. ALEX準備金プールのリスク管理

ブラックスワンイベントはALEXプラットフォームにどのように影響しますか?リスクをどのように「定量化」しますか?そして、ALEXの支払い能力を確保するためにどのような措置が講じられていますか?

ALEXは基本的に2つの部分で構成されています:非中央集権取引所(DEX)と貸出資金プラットフォーム(PLF)。前者は取引活動を促進し、後者は貸出を促進します。PLFは通常、過剰担保を必要とし、これは貸出の価値が通常、担保の価値よりも低いことを意味します。

市場が困難に直面すると、担保の価値が貸出の価値を下回る可能性が高くなり、デフォルトを引き起こします。ほとんどのDeFi貸出プロトコルは、「清算人」を導入しており、彼らは高額な手数料を請求して担保プールを清算し、借り手に重大な損失をもたらします。

スムーズな貸出体験を確保するために、ALEXは担保再バランス機能(ホワイトペーパー)を採用し、リスク資産と無リスク資産の間の担保プールを絶えず再バランスすることで強制清算を回避します。

すべての慎重な措置を講じたにもかかわらず、ブラックスワンイベントは担保の価値を急激に低下させ、リスク資産がタイムリーに完全に無リスク資産に変換されない可能性があります。借り手がデフォルトすると、ALEXプラットフォームは損失を被ります。

ALEXはどのようにしてそのプラットフォームの持続可能性を確保しますか?この質問に答えるために、私たちは市場リスクを定量化するフレームワークから始めます。次に、ALEXの支払い能力を保護するためのさまざまな防線を設計します。

リスク価値 (VaR)

VaRは、リスク管理におけるリスクエクスポージャーを定量化する統計フレームワークです。通常、伝統的な金融に適用され、特定の時間範囲内で期待される損失の最大額として定義されます。例えば、VaRは金融機関に「私たちは99%の確信を持って、1取引日内に私たちの損失が500万ドルを超えないだろう」と言わせます。

ALEXのリスクモデルは保守的です:

- 私たちは、極めて低い確率で発生する極端な損失イベントに焦点を当てています。

- 市場の不均衡を拡大するために、暗号通貨の価格変動における誇張された「ジャンプ」をシミュレーションしました。これは、価格が突然前例のないレベルに下落する可能性があることを意味します。

例えば、過去5年間で、最大の負の毎時ジャンプ幅は18%でした。-10%と-18%の間のジャンプサイズの確率は0.017%に過ぎません。発生する可能性のあるブラックスワンイベントの影響を研究するために、私たちは20%の負のジャンプサイズをランダムに追加し、ジャンプの確率を歴史的平均値の100倍に拡大しました。

これらのシミュレーションは、プラットフォームがどの程度の損失を生じるかについての深い理解を提供します。例えば、初期LTVが75%の場合、ジャンプ頻度が歴史的平均の100倍高いと仮定すると、12.5%の担保価値のデフォルト確率は1%未満です。

さらに、担保再バランスプールの規模とALEXの年収の合理的な仮定の下で、損失をALEXが取引手数料から得た収入と比較することができます。付録に示されたケーススタディ(担保プールの規模が31.25%、月収が総TVLの1.25%を占めると仮定)では、プラットフォームが被る損失は約3ヶ月の費用に相当することがわかりました。

ここでシミュレーションされたブラックスワンの深刻なイベントは、信頼性を高め、ALEXの清算リスクの排除が長期的に持続可能であることを示します。

不足イベント

予期しない理由で不足イベントが発生した場合、第一の防線はALEX準備金プールです。準備金プールの主な収入は取引手数料です。私たちはLPに取引コストの一定割合を還元するため、残りの部分は自動的に準備金プールに配分されます。ガバナンスに制約され、準備金プールの規模はプラットフォームのリスクに関連し、$ALEXの買い戻しや新規発行を引き起こす可能性があります。準備金プールが支払い能力を持っている限り、協定の操作を停止することなく、軽微な不足イベントの損失を補填します。

準備金プールが資金不足に陥った場合、コミュニティの投票によって承認されれば、追加のALEXトークンが発行される可能性があります。これが第二の防線です。販売されたすべての収益は準備金プールに入り、不足損失を補填するまで続きます。

7. 結論

ALEXは、ウォール街の銀行のために量的取引とリスク管理システムを構築した経験豊富な量的アナリストによって構築されたプロトコルです。私たちはこれらの知識と専門スキルをDeFiとトークン経済学に応用しました。私たちのリスク管理において、任意の規模の「トークン準備」に依存するのではなく、統計モデルを適用してALEXがブラックスワンイベントにどのように対処するかを推測します。

非中央集権は私たちの最大の強みであり、それにより私たちは全く新しい方法で発展できるオープンで適応可能なプロトコルを作成できます。私たちが追求する漸進的な非中央集権ガバナンスは、私たちのジェネシスDAOから始まります。

私たちはDeFi独自のコミットメントメカニズムを通じて流動性の漸進的な非中央集権化を追求します。個々のLPが貢献できる金額に「上限」を設け、資本の秩序ある退出を管理する「ゲート」を導入することで、初期LPとALEXプロトコルおよびコミュニティの長期的な利益とのバランスを取ります。ALEXは、持続可能な金融インフラストラクチャを構築するために、私たちのエコシステム内でパートナーとコミュニティを探求し続けています。

リスク警告

リスク警告 リスク警告

リスク警告