Messariは新世代の暗号資産管理プラットフォームdHEDGEを解読します。

スマートコントラクト技術を利用して、dHEDGEは管理者が非管理型プールを作成できるようにし、投資家は資金を配分することができ、管理者に直接的な管理権を渡す必要がありません。

スマートコントラクト技術を利用して、dHEDGEは管理者が非管理型プールを作成できるようにし、投資家は資金を配分することができ、管理者に直接的な管理権を渡す必要がありません。著者:ライアン・スワンソン

原題:《新しい世代のdHEDGEファンド》

翻訳:aiekjdns

現在、伝統的な資産管理業務は100兆ドルを超える顧客資産を管理しています。これらの資本を担当するのは、主要な金融センターのスカイラインに座る投資マネージャーです。ファンドマネージャーは高いリターンを得ていますが、これは誰もがアクセスできる分野ではありません。通常、アイビーリーグの背景、強力なネットワーク、既存および潜在的な顧客との深い関係が必要です——これは、実際の投資スキルや能力に関係なく、世界のほとんどの人が達成できない前提条件です。

ブロックチェーンが登場しました。これは、信頼を必要としない活動のために設計された技術です。理論的には、ブロックチェーンは上記の課題に対処するのに特に適しています。投資家は匿名であり、投資家は結果やメリットに基づいてのみ判断され、家庭、民族、性別などの資格要因は考慮されません。パフォーマンスは透明であり、詐欺のリスクなしに投資リターンを簡単に評価できます。ファンドマネージャーが資金をどこに配分するかを決定しても、顧客は資産の所有権を保持できます。

1. ヘッジファンドマネージャーになりたいですか?

dHEDGEは、アクティブファンド管理の障壁を取り除く分散型ファンドマネージャープラットフォームです。このプロジェクトは、個人がピアツーピアの基盤で資金を構築し、すべての関係者にとって有利な報酬構造を維持できるようにします。スマートコントラクト技術を利用して、dHEDGEは管理者が資金を直接管理者に預けることなく資金を配分できる非管理型プールを作成することを許可します。

本質的に、ファンドマネージャーは投資家の資金に直接触れることなくファンドの投資を管理し、管理者が盗まれるリスクを排除します。ファンドマネージャーは、個人、チーム、またはプログラム化された投資戦略のいずれでもかまいません。

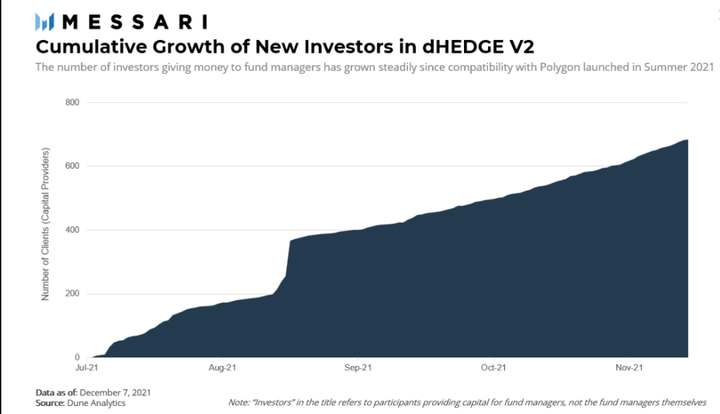

dHEDGEの最初のイテレーションは、Synthetixプロトコルとの統合を通じて構築されたプラットフォームから始まり、合成資産を介してスリッページゼロの取引を可能にしました。ファンドマネージャーは、顧客資金をEthereumベースの資産に導くことができ、これは投資マネージャーが株式、債券、または他の証券に投資するのと似ています。不幸なことに、Ethereumネットワークの取引コストが上昇するにつれて、これはほとんどの人にとって利用できなくなりました。したがって、最近導入されたdHEDGE V2は、再設計されたスマートコントラクトを使用し、Polygonのサポートからマルチチェーン資産管理を導入しました。これらの新しいスマートコントラクトは、EVMチェーンを簡単に展開できるようにし、プロトコルが新しいプロトコルや資産をホワイトリストに登録して統合できるようにします。dHEDGEは、プラットフォームがどこでもどの資産でも取引できる目標をサポートするために、追加のチェーンをプラットフォームに追加し続ける計画です。

2. dHEDGEプールのナビゲート

マイニングプールはスマートコントラクトであり、顧客はdHEDGEマネージャーが投資するための資金を預け入れることができます。所有権は決して移転せず、資産はスマートコントラクトにロックされて保存されます。セキュリティに加えて、このモデルは流動性を簡素化します。なぜなら、資金はロックイン期間を必要としないからです。投資家は、ファンドマネージャーやdHEDGEの裁量に依存することなく、いつでも資産を預け入れたり引き出したりできます。

プールを設立する際、管理者はファンド名とそれに対応するトークンを作成し、資金がプールに追加されると、後者は投資家に配布されます。これらのトークンは、投資家がプール内の総資産に対する割合を表します。各トークンの価格は、プール資産の純資産価値(NAV)をファンドトークンの総数で割ったものに基づいています。ファンドトークンはプール資産におけるその割合を引き出すことができますが、将来のアップデートにより単一資産の引き出しが可能になります。

このトークンメカニズムは、例を用いて説明できます。100,000ドルのファンドが1ドルの価格でファンドAトークンを鋳造し、最大供給量が100,000トークンだと仮定しましょう。次に、マネージャーの投資戦略が成功し、ファンドの純資産価値が翌年のある時点で175,000ドルになったと仮定します。この評価に基づくと、ファンドAトークンは現在1トークンあたり1.75ドルの価値があります。投資家は、ファンドの基礎資産を比例配分するためにトークンを引き出すことができます。注目すべきは、dHEDGEが投資家に対して、ファンドポートフォリオ内の投資割合だけでなく、単一資産(例えばUSDCやETH)でファンドトークンを引き出すことを可能にする計画を持っていることです。

TradFiと同様に、強力なパフォーマンスはトップ投資家にとって利益をもたらします。高パフォーマンスのマネージャーのファンドが以前のピーク値を超えると、彼らはパフォーマンスフィーを受け取る資格があります。ファンドが以前のピークを超えるたびに、その基準が設定され、管理者がパフォーマンスが悪い場合に料金を得ることがないようにします。ファンドが実際に高水準を超えると、管理者はファンド内の新しいトークンとして料金を受け取ります。したがって、鋭い観察者は、パフォーマンスが持続的に上昇するにつれて、ファンドマネージャーがファンドへの所有権を増やしていることに気付くかもしれません。一方で、投資家は大きな投資収益によって相殺されるわずかな希薄化に直面します。これはまた、マネージャーが——より良い言い方がないにもかかわらず——「お金を口に入れる」手助けにもなります。

パフォーマンスフィーに加えて、dHEDGEは流動性マイニングプログラムを運営しており、プロトコルの使用を促進し、アクティブなマイニングプールへのステーキングを推進し、優れたパフォーマンスを示すマネージャーに報酬を与えます。すべての投資家がその資産を適格なファンドにステークすると、これらの報酬を受け取ることができます。マイニングプールは、資格を得るために4つの基準を満たす必要があります:

マイニングプールは正のSortino比率を達成しなければならない——これは、投資リターンが特定のリスク調整指標を上回ることを意味します。

プールは4週間以上アクティブでなければならず、投資記録にいくつかの類似点があることを証明する必要があります。

マイニングプールは公開されており、dHEDGEエコシステム内の任意の参加者に開放されている必要があります。

プールは年間20%以上のリターンを持っている必要があります。

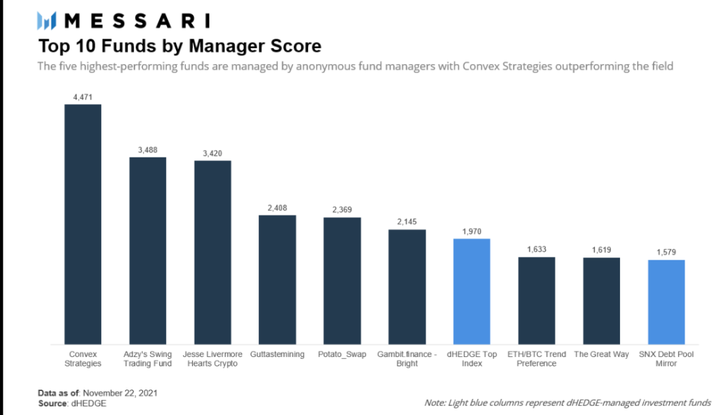

マネージャースコア = Sortino比率 x sqrt(7日間の平均純資産価値)

dHEDGEのマネージャースコアは、リスク調整後のリターンを測定するための財務指標であるSortino比率を使用します。これは、ファンドの投資リターンを下行偏差で割ることによって計算されます。要するに、この比率は、マネージャーが取ったリスクに対するパフォーマンスを説明します。スコアを得るためには、マネージャーは少なくとも4週間のパフォーマンスデータを持っている必要があります。dHEDGE全体のランキングで上位10名のマネージャーのスコアは1,500から4,500の間であり、上位3名は以下のように上位10名の平均を上回っています。

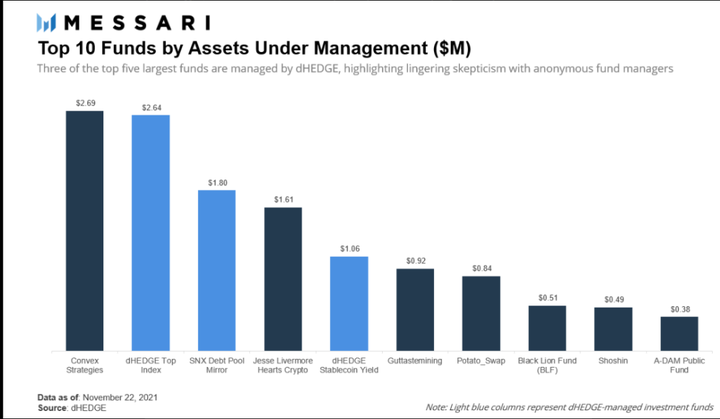

dHEDGEのマネージャースコアはファンドマネージャーのリスク調整後のリターンを測定しますが、AUMで最も人気のあるファンドプールは通常、効率の悪い戦略を選択します。Ethereumプラットフォーム上で、dHEDGE自身のトップインデックスファンドは、プラットフォーム上で最大のファンドになるのにわずか20,000ドル足りず、同時にマネージャースコアランキングで第7位にランクされています。実際、dHEDGEが作成し維持するプールは、常にプラットフォーム上で最も多くの資産を引き付けていますが、必ずしも下方リスクに対して最良のリターンを生み出しているわけではありません。この乖離は、匿名のファンドマネージャーに対する信頼の欠如を強調している可能性があります。彼らがリターンを生み出す能力に関係なく。

dHEDGEはEthereumとPolygonネットワーク上でプールをホストしており、各ネットワークはわずかに異なる資産と戦略のセットを提供しています。前述のように、Ethereum上の取引は合成資産を介してSynthetixプロトコルとともに行われます。一方、Polygonプールは5つのコアプロトコルを通じて実現されます:SushiSwap、Quickswap、Balancer、1inch、Aave。Ethereumファンドとは異なり、Ethereumファンドはプールを5つの資産に制限しますが、Polygonプールは最大10の資産を収容できます。これらの両方は制限のように見えますが、ブロックチェーン上のほとんどのプールは、常に3つ未満のトークンを保持していることを考慮する価値があります。

3. DHTトークノミクス(DHEDGEトークン経済)

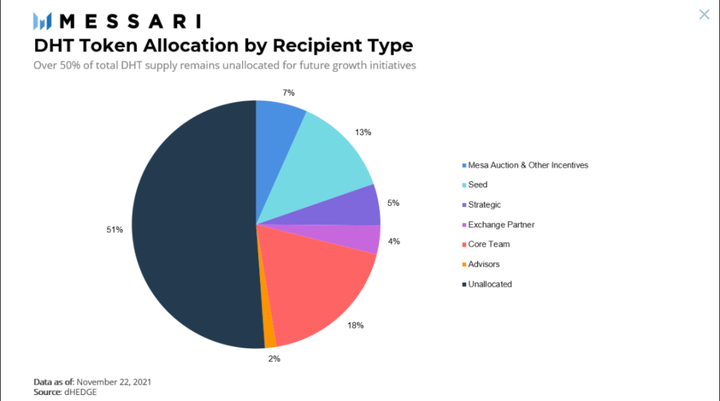

資金プールトークンに加えて、dHEDGEはDHTという名前のネイティブトークンを持っており、主にプロジェクトのガバナンスとプロジェクトの資金庫Uberpoolに使用されます。2020年9月に最初に配布され、総供給量の7%がMesa DEXでのオークションを通じて販売されました。このトークンの現在の総供給量は1億です。しかし、DHT保有者が望む場合、彼らは最大供給量を調整する能力を持っています。以下のように、トークンの配分は比較的公平であり、約18%の総供給量がプライベート投資家やパートナーに流れ、約19%がコアチームに流れています。両者ともに3年間のベスティング期間があります。興味深いことに、未指定の総供給量の50%以上があります。未配分の供給の将来の用途は、将来の戦略的パートナーシップ、資金調達、またはプラットフォームのユーザーとAUMを増加させることを目的とした他の取り組みに使用される可能性があります。

4. DHEDGE分散型資金調達組織とプロトコルライブラリ

新しいブロックチェーンを立ち上げる組織はdHEDGE DAOであり、DHTの利害関係者によって管理されています。他の多くのDAOと同様に、dHEDGEは内部プロトコルライブラリを管理しています。dHEDGEの資金は、現在10%のマネージャーパフォーマンスフィーの一部によって資金提供されています。11月18日現在、財務省は約332万ドルのマネージャーフィーを徴収しています。

DHTをステークするには、ユーザーはまず1ヶ月から3年の間のロックアップ期間を選択する必要があります。その後、DHTはvDHTと1対1で交換され、1ヶ月後に焼却されます(つまり、1 vDHT = 1ヶ月のロック)。より長いロックアップ期間の場合、ステーカーは追加のvDHT報酬を受け取り、ステークしたDHTの投票権を増加させます。

vDHTの所有者は、3種類の報酬を受け取る資格があります:

伝統的なステーキング報酬(毎週25K DHT)

パフォーマンスマイニング(毎日5K DHT)

プラットフォームボーナス

前述のように、dHEDGEはプロトコルライブラリからすべてのマネージャーパフォーマンスフィーの10%を徴収します。四半期ごとに、国庫にあるこれらの資産の10%は、dTOPに再投資されるか、プロトコルボーナスの形で利害関係者に配分されます。再投資または配分の決定はvDHT保有者によって行われます。最近の四半期配分投票は10月9日に終了し、約81%の投票が半分を配分し、もう半分を再投資することを決定しました。配当を決定した場合、最近の投票のように、それらはDHTの買い戻しで「支払われる」ことになります。これは、配分に指定された約142,000ドルが131,365 DHTの買い戻しに使用されることを意味します。この方法は、DHT保有者全体を希薄化することなく、ステーカーに報酬を与えます。

dHEDGEは、分散型資産管理業界の中で比較的ユニークなプロジェクトです。競合他社は存在しますが、その数は多くありません。2つのカテゴリを見てみましょう。

より広範な分散型資産管理

チェーン上のアクティブ資産管理

より広範な分散型資産管理には、Curve、Compound、Yearn.Financeなど、投資家が日常的に使用する多くのプロトコルが含まれます。これらのプラットフォームは、それぞれ分散型貸付プール、収益最適化、資産集約を提供します。直接的な競合ではありませんが、このようなプロジェクトはdHEDGEが提供するサービスの分解版を提供しており、dHEDGEの単一部分をまとめたものと見なすことができます。

他のいくつかのチェーン上のアクティブ資産管理プロジェクトはdHEDGEにより似ています。このサブ業界で、dHEDGEには2つの主要な競合他社があります:Enzyme FinanceとSet Protocolです。

最初のEnzyme Financeは、以前はMelon Finance(MLN)として知られていました。EnzymeはEthereum上に構築され、dHEDGEに似たアクティブなチェーン上の資産管理を提供します。このプラットフォームは、919のプールと2,344の識別可能な投資家の1.46億ドルを超える非管理資産を管理しています。管理者は200以上のERC-20トークンから投資ポートフォリオを選択でき、収益耕作、ステーキング、流動性供給に参加できます。2つのプロジェクトのネイティブトークン間には顕著な違いがあります。MLNはプラットフォームを使用する際にアプリケーションを提供します。MLNは手数料の支払い、ファンドの設立、取引、投資プールの価値を表すために使用できますが、取引はEthereumに限定され、他のL1またはL2ネットワークはサポートされていません。

2番目の競合他社はSet Protocolで、EthereumとPolygonの両方で活発なプロトコルです。Set Protocolは、暗号資産をERC-20トークンで表されるバスケットに束ねることを許可します。この前提は、ウォール街で一般的な伝統的な資産の証券化に似ています。各バスケットの責任者であるマネージャーは、製品のパフォーマンスを維持するための効果的な資産マネージャーとなります。dHEDGEやEnzymeと同様に、投資家はマネージャーと共に資金を配分し、トークン化された一連の資産を受け取ることができます。ある意味で、Set Protocolはより広範なユースケースを提供します。なぜなら、Index Co-Opのさまざまな暗号ベースのインデックスや、アクティブファンド管理のようなソーシャルトレーディングなど、構造化製品の構築を助けることができるからです。しかし、dHEDGEと比較すると、トレードオフには資産クラスの制限(合成資産システムがない)や、トークンバスケット内の資産をショートすることができないという制約が含まれます。

5. ロードマップ:

次の成長段階を推進するために、dHEDGEは10月に「金庫資金の多様化」イベントを開催し、200万ドルの資金を調達しました。これはSynthetixがリードし、0xVentures、Mask Network、Ellipti、Meld Venturesなどが参加しました。これらの資金は、追加のプロトコル統合プロジェクト、製品開発、技術およびマーケティング支出に使用されると予想されています。今後の重要な進展には、単一資産の引き出し機能と非パフォーマンス管理費の導入が含まれます。これらの2つの提案は、100%のコミュニティサポートを得て通過しました。

プロジェクトのロードマップには、dHEDGE V2の継続的な進化とそのマルチチェーン資産管理戦略が含まれています。Polygonの導入は相互運用性を実現するための第一歩です。このプロトコルは最近Optimismに上陸し、dHEDGEチームは追加のチェーン統合を進め、投資家が単一のプラットフォームで全ての暗号通貨にアクセスできるようにする計画です。

暗号原生企業が暗号資産から始まることが予想される一方で、dHEDGE V2の「どんな資産でも、どこでも」というモットーは、プラットフォームが伝統的な株式や他の代替資産へのアクセスを提供したいかどうかの問題を回避しています。暗号が主流の採用を続け、伝統的な企業がその伝統的な金融資産をトークン化し始める中で、dHEDGEはすべての資産クラスに対する分散型資産管理の需要をうまく捉える有利な立場にあるかもしれません。

3000億ドルの年収がアクティブ投資管理業界で争われている中、dHEDGEのような分散型資産管理プラットフォームが既存の参加者から市場シェアを奪い始めるのは驚くべきことではありません。顧客が匿名のファンドマネージャーへの投資に対する恐怖を克服する方法を見つけることができれば——おそらく過去の業績を評価することや他の指標を強調することによって——都市のスカイラインの高所に座る人々は警戒する必要があるかもしれません。

リスク警告

リスク警告 リスク警告

リスク警告