肥大なプロトコル理論の再考:プロトコル層の価値捕捉能力が減退している

胖協定理論には、時間の試練に耐えられるいくつかの原則が残っています。投資家は新しい協定を見て短期的に利益を得ることができますが、同時にDappにより多くの投資ポートフォリオを配分することにも注意すべきです。これは、協定間の競争が激化する中でのヘッジ手段です。

胖協定理論には、時間の試練に耐えられるいくつかの原則が残っています。投資家は新しい協定を見て短期的に利益を得ることができますが、同時にDappにより多くの投資ポートフォリオを配分することにも注意すべきです。これは、協定間の競争が激化する中でのヘッジ手段です。原著作者:Chia Jeng Yang、Messari アナリスト

翻訳:ビスケット、チェーンキャッチャー

2016年、Union Square VenturesのJoel Monegroは、肥満プロトコル(Fat Protocols)に関する公開論文を発表しました。肥満プロトコル理論は、暗号プロトコルがDappよりも多くの価値を捕らえることができると指摘しています。Dapp層が捕らえる1ドルの価値に対して、プロトコル層は同じかそれ以上の価値を捕らえることができるのは、アプリケーション層がすべての相互作用に対してプロトコル層のサポートを必要とするからです。

この論文は、暗号通貨の価値を決定し、投資家の投資方向を示し、アプリケーション層とプロトコル層の関係を理解する上で非常に重要です。残念ながら、最近の一連の事態により、反対者がこの論文に挑戦し、肥満プロトコル理論の一部の主張を覆そうとしています。この論文の重要性は、投資家がマルチチェーンプロトコルとDappへの投資比率に直接影響を与えることです。Delphi ResearchのAshwathは、「この肥満プロトコル理論に関する論文は、イーサリアムが引き続き主導的地位を占めるかどうかに直接関わっています。」と指摘しています。

この理論が疑問視されている主な論点は以下の通りです:

- 独占性の低下:マルチチェーンDappとDappブランド効果

- 誇張されたネットワーク効果:プロトコル競争によるガス料金の低下

- Reffal曲線:Roll-Upsが総需要を減少させる役割

- L1価値捕獲の新しい思考フレームワーク:通貨または国家

なぜ肥満プロトコル理論は理にかなっているのか?

肥満プロトコル理論は、プロトコルとDappの間の相互作用に基づく3つの要素に基づいています:

- プロトコル上に構築されたDappは、Dapp内の取引をサポートするためにプロトコルのネイティブトークンを必要とします。

- ユーザーを引き付ける点では、クローンDappはクローンプロトコルよりもはるかに簡単であり、プロトコルはDappに対してより代替不可能です。

- プロトコルはDappよりも多くの価値を捕らえます。なぜなら、プロトコルの価値捕獲は、アプリケーション層で処理される任意の取引(価値創造)に反映され、その中にはDapp自体が捕らえた価値も含まれているからです。

肥満プロトコル理論の欠陥

LedgerPrimeのJoel Johnは、ステーブルコインが肥満プロトコル理論の最初の欠陥を引き起こしたと指摘しています。TetherのようなステーブルコインがERC-20トークンの市場を立ち上げるにつれて、ETHの時価総額はステーブルコインの時価総額の上昇に伴って上昇しなかったことは、プロトコルとDappの価値捕獲の連動関係が破綻したことを示しています(少なくともステーブルコインに関しては)。

肥満プロトコル理論の主な主張は、イーサリアム上のDappの時価総額はイーサリアム自体の時価総額のほんの一部に過ぎないということです。しかし、現在この状況は「反転」しています。

Dappの評価には投機的バブルが存在する可能性があることを考慮すると、長期的にはDappの評価はETHの時価総額を下回ることが必然です。しかし、論文が発表されて以来、ERC-20アプリケーション層の時価総額は、2020年、2021年、2022年以降、ETHの時価総額(320b対311b)を超える複数の事例が発生しています。

(スナップショット:2022年2月20日CoinMarketCapで上位308のERC-20トークンの時価総額を合計して算出)

一方で、Dappの時価総額の「反転」はDappの評価の投機的バブルの結果である可能性があり、長期的にはETHの時価総額がその基盤となるDappの時価総額を上回ることになります。もう一方では、これは成熟した暗号エコシステムにおけるDapp製品の市場適合性の高まりを反映しており、肥満プロトコル理論をさらに否定することになります。

さらに、現在の市場におけるDappの時価総額のギャップは過小評価されています。中央集権的な組織とプロトコルの相互作用もプロトコルの開発に寄与する可能性がありますが、その価値がトークンを通じてのみ反映されるわけではありません。たとえば、OpenseaやCoinbaseなどの組織が取得する価値は、発行されていないトークンではなく、企業の株式価値に反映されます。

誇張されたネットワーク効果:プロトコル競争による手数料の低下

Joelの論文は、シングルチェーン主義が蔓延している時代に完成しました。プロトコルはほぼ代替不可能なネットワーク効果を提供しました。今日、ETHのスケーラビリティとプロジェクト側のインセンティブは、マルチチェーンの発展に強力な推進力を与えています。

プロトコルが価値を捕らえる主な方法は、オンチェーン取引を促進し、そこからガス料金を捕らえることです。

クロスチェーンインフラは、ますます持続可能なマルチチェーンの世界を促進するのに役立ちます。プロトコルの価値捕獲メカニズムに従っても、プロトコル間でガス料金を引き下げて競争することができます(Solanaの免租政策を参照)。

マルチチェーンDapp & フォークの制限

さまざまなプロトコルエコシステムの普及を考慮すると、Dappが単一のエコシステムにのみ構築されることは、ユーザー層の拡大に不利です。ますます多くのDappがマルチチェーン上に展開され、「あるプロトコルに閉じ込められる」ことを防いでいます。たとえば、ETHのガス料金の上昇は、Dappやトークン保有者がAVAXやSOLなどの代替L1に移行する原因となっています。このDappの傾向は、複数のコミュニティに対して多様な製品とユーザー群を提供することによって、さまざまな統合サービスを提供することができます。PolygonとAVAXに基づくAAVEプロジェクトはその良い例であり、Dragonfly Capitalが指摘したように、BSCがDappプロジェクトに教えたことは、「あなたが私のプラットフォームで立ち上げない限り、私たちはあなたのフォークをリリースし、あなたの利益を奪うだけです。」ということです。

さらに、人々はDappのブランド価値をますます認識しています。UniswapがAVAXパブリックチェーンに拡張することは、Polygon上の他のフォーク版Uniswapよりも成功する可能性が高いです。なぜなら、Uniswapは既存の流動性関係、人材、資本、収益などを利用してブランド価値を形成できるからです。たとえUniswapが以前にPolygonパブリックチェーンで運営された経験がなくても、消費者はそのブランド効果を考慮して、Uniswapのマルチチェーン版をより信頼する可能性があります。

これらの発展状況は、価値捕獲におけるプロトコル層の独占を弱めています。

Roll-Up理論

「あなたはETHのL2、たとえばPolygonのようなプロトコルについて言及しました!」

L2はETHのいくつかの重要な問題を解決し、ETHの取引量を維持するのに役立ちます。しかし、L2が小額取引を単一のL1取引に統合するにつれて、同じ量のETH取引のガス料金は減少します。

税収に類似した論点は、低い取引コスト(税率)が依然としてより高いETHの総需要(税収)を生み出す可能性があるということです。なぜなら、これがDappの開発/取引の頻度を高めるのに役立つからです。

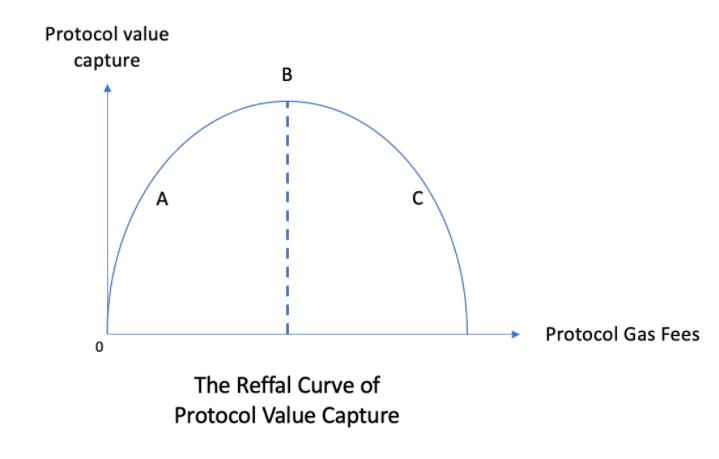

この理論はプロトコル価値捕獲のReffal曲線と呼ばれ、経済学者Reffal氏を記念しています。上記はETH L2がL1 ETHの需要に与える影響の理論を説明しており、この理論は他の代替L1およびそのガススキームにも広く適用されます。注目すべきは、Reffal曲線Bの右側の領域は、肥満プロトコル理論の観点からは存在し得ないということです。なぜなら、それはプロトコルが独占的地位にあるという前提を置いているからです。Bの右側の曲線は、ユーザーとDappが代替L1に切り替えて取引を行うことを示しています。

Reffal曲線によれば、プロトコル競争が激化し、L2のガス料金が低下するにつれて、A点に近づく可能性が高くなります。イーサリアムのシングルチェーン主義者は、C点からB点に近づくシナリオを信じないでしょうが、マルチチェーン支持者はA点に立っていることがわかります。なぜなら、代替L1がETHから市場シェアを迅速に奪うことができるからです。暗号通貨のマクロトレンドが取引量と需要を持続的に押し上げ、既存のキャパシティが提供できるサービスを大きく上回る場合、マルチチェーン支持者はB点にいる可能性があります。

ETHのガスの弾力的価格コスト(最終的にVitalikが2018年に計算したもの)は1を超えています(つまり、価格の弾力性、需要の変化が価格の変化を上回ります)。したがって、ガス価格の低下は、マルチチェーン支持者をA側ではなくC側に押しやる可能性が高くなります。

スループットが無限にスケーラブルなalt-L1を考慮すると、高品質な暗号プロジェクトを開発することは、取引スループットを向上させることよりも難しいと私は個人的に考えています。

通貨か国家か?

肥満プロトコルに関する最も議論の余地のある議論は、プロトコルを評価する方法はGDPではなく通貨を使用することです。ArcaのNick Hotzが言うように、たとえば、アメリカでは通貨供給量は約20兆ドルであり、株式は50兆ドルであり、通貨供給量と株式の比率は、政府(プロトコル層)がその企業(アプリケーション層)に提供する価値によって変化します。

肥満プロトコル理論の基本的な見解を再整理することは、プロトコルをより直感的に理解するのに役立ちますが、同時に肥満プロトコル理論をさらに弱めることにもなります。

これは、プロトコルをGDPではなく通貨と見なす場合、基盤となるブロックチェーン/通貨供給の総時価総額がDapp層の時価総額を上回る必要がないからです。

Nick Hotzはさらに、肥満プロトコル理論は時代を先取りしているが、その成功は主に代替の投資先の不足と、アプリケーション自体の魅力の欠如に起因しており、必ずしもプロトコルから価値を取得するわけではないと指摘しています。2016年にJoelが肥満プロトコル理論を執筆して以来、多くのDapp製品と市場の適合性が向上しているため、この理論は限界を示しています。

なぜそれがポートフォリオ構築に重要なのか?

一方で、肥満プロトコル理論の正しい主張は、プロトコル層の価値捕獲能力がより大きいということです。しかし、現時点では、プロトコル層の価値捕獲能力は減退しています。実際、高品質な投資家の高いリターンはDappではなくプロトコルから来ています。たとえば、Solanaは4年後に1000億ドルのトークン時価総額に達しました。

結論として、TVL/利用率の成長があるポイントを超えても、プロトコルの価値が相応に増加するわけではありません。シングルプロトコル独占時代の否定を考慮すると、肥満プロトコル理論を再評価することは、投資において財務的な指導(またはベンチャーキャピタル的な意味)を持ち、ポートフォリオにおけるDappの割合を増加させることになります。

肥満プロトコル理論は、時間の試練に耐えた原則をいくつか残しました。投資家は新興プロトコルに短期的に利益を得ることができるかもしれませんが、Dappsに対する投資を増やすことに注意を払うべきです。これは、プロトコル競争の激化に対するヘッジの方法です。2018年以降、この理論には欠陥と限界が現れ、マルチチェーンの発展の影響を受けています。たとえば、Dapp製品の市場適合性の向上、マルチチェーン競争の影響、誇張されたブロックチェーンネットワーク効果などが挙げられます。Dapp:プロトコルの時価総額比率は、将来の実行可能性に疑問を投げかけています。しかし、現時点では、プロトコルへの投資が依然として最も堅実な中短期戦略です。

Jose L Sampedro Mazon、Chiyoung Kim、Mike Giampapaのコメントに感謝します。あなた方の意見には賛同しませんが。

リスク警告

リスク警告 リスク警告

リスク警告