A&T View:NFT貸出協定の既存の問題と解決策

Peer-to-PoolモデルとPeer-to-Peerモデルの先例に基づいて、両者の利点を兼ね備えたPeer-to-Orderbookモデルを想定することができる。

Peer-to-PoolモデルとPeer-to-Peerモデルの先例に基づいて、両者の利点を兼ね備えたPeer-to-Orderbookモデルを想定することができる。作者:Liam, A\&T Capital

一、摘要

TL; DR:

NFT形式でパッケージ化された資産は前回の牛市の大きな爆発点の一つですが、現物取引を除いて、他のNFT-Fi関連プロジェクトの発展はやや停滞しています。特に貸出市場においては顕著です。一方、DeFi Summerの際には、DEXとLending Protocolの台頭はほぼ同時に起こりました。

絶対的な水準から見ると、NFT貸出の総額が高くないのは、NFTが依然としてロングテール資産であるためです。相対的な水準から見ると、NFT貸出の浸透率が低いのは市場に供給と需要の関係が欠如しているわけではなく、NFTの特性に適応した、供給側と需要側を効率的にマッチングできる貸出プロトコルが不足しているためです。

貸出プロトコルは主に3つの問題を解決します。1つ目は、資金の供給と需要を効率的にマッチングすること。2つ目は、担保を安全に保管すること。3つ目は、借り手がデフォルトした場合に担保を契約通りに処理することです。既存のPeer-to-PoolモデルとPeer-to-Peerモデルは、最初の問題をうまく解決できておらず、マッチング効率が低く、隠れた資金コストが高いか、時間コストが高いです。

Peer-to-Poolモデルの利点は時間コストが低く、「Instant Borrowing」を実現できることですが、欠点は隠れた資金コストが高く、オラクルの価格に依存することです。Peer-to-Peerモデルの利点は隠れた資金コストが低く、オラクルの価格に依存しないことですが、欠点は時間コストが高いことです。

Peer-to-PoolモデルとPeer-to-Peerモデルの前例を基に、両者の利点を兼ね備えたPeer-to-Orderbookモデルを想定できます。例えば、担保、貸出可能額の上限、期間が同じで金利が異なる注文を1つの注文簿に集中させ、貸出側と借入側が異なる金利水準で入札し、マッチングを行うことで、隠れた資金コストと時間コストを低減し、より高いマッチング効率を実現します。

二、正文

NFT形式でパッケージ化された資産は前回の牛市の大きな爆発点の一つであり、NFTの総市場価値は2021年初めには7000万ドル未満でしたが、2021年8月には427億ドルに急増しました。市場がベアに転じた2022年下半期でも、210億ドル以上を維持しています。NFTの現物取引の活況は、Openseaのような評価額が100億ドルを超えるユニコーンを生み出しましたが、現物取引を除く他のNFT-Fi関連プロジェクトの発展はやや停滞しており、特に貸出市場において顕著です。一方、DeFi Summerの際には、DEXとLending Protocolの台頭はほぼ同時に起こりました。

Marketcap and Trading Volume of NFT (source: nftgo.io)

では、NFT貸出が活発でなく、浸透率が低い理由は何でしょうか?

絶対的な水準から見ると、NFT貸出の総額が高くないのは、NFTが依然としてロングテール資産であるためです。特定のコレクションにおいては、総市場価値と取引量が高くなく、即時流動性の深さが不足しています。

相対的な水準から見ると、NFT貸出の浸透率が低いのは市場に供給と需要の関係が欠如しているわけではなく、NFTの特性に適応した、供給側と需要側を効率的にマッチングできる貸出プロトコルが不足しているためです。

FTと比較して、NFTが依然としてロングテール資産であることは明らかです。最もトップのプロジェクトであるBAYCでさえ、その総市場価値は100万ETH近くで推移し、15億ドル未満であり、Ape coinのFDVよりもかなり低いです。

この事実は短期的には変えられませんが、Web3投資家として、私たちはNFTの潜在能力を見ています。次の牛市では、より多くのタイプの資産がNFT形式でパッケージ化される可能性が高く、NFTの総市場価値は十倍、さらには百倍の上昇が見込まれます。したがって、現在の時点で、マッチング効率と資金利用効率が高い貸出プロトコルを探求することができるプロジェクトは、次のNFT牛市で爆発的な成長を遂げる可能性が高いです。

既存のNFT貸出プロトコルのモデルを評価する前に、担保貸出の本質と貸出プロトコルの役割を整理してみましょう。

担保貸出の具体的なプロセスは、借り手が一括の資産を担保として提供し、貸し手と貸出可能額の上限、金利、期間、清算条件と方法などの重要なパラメータについて合意した後、貸し手から流動資金を得て、約束通りに元本と利息を返済するというものです。貸出関係が存続する期間中に、借り手がデフォルトしたり清算条件が発動した場合、担保は合意された方法で清算されます。

このプロセスにおいて、貸出プロトコルの役割は3つの視点/段階から考えることができます:

1.貸出関係が発生する前に、プロトコルは資金供給と需要を効率的にマッチングする必要があります。つまり、担保、貸出可能額の上限、金利、期間、清算条件と方法などの重要なパラメータについて合意できる借り手と貸し手をマッチングし、双方が貸出関係を築くのを助けます。

2.貸出関係が存続する期間中、プロトコルは担保を安全に保管する必要があります。

3.貸出関係が存続する期間中に、借り手がデフォルトした場合、プロトコルは合意に従って担保を処理する必要があります。

担保貸出の本質と貸出プロトコルが提供する核心的な価値を明確にした上で、既存のモデルの長所と短所を評価し始めることができます。

1. Peer-to-Poolモデル:

利点: "Instant Borrowing"を実現でき、マッチングの時間コストが低い

欠点:隠れた資金コストが高い(資金利用率が低く、貸出金利に大きなスプレッドがある)、オラクルの価格に依存する

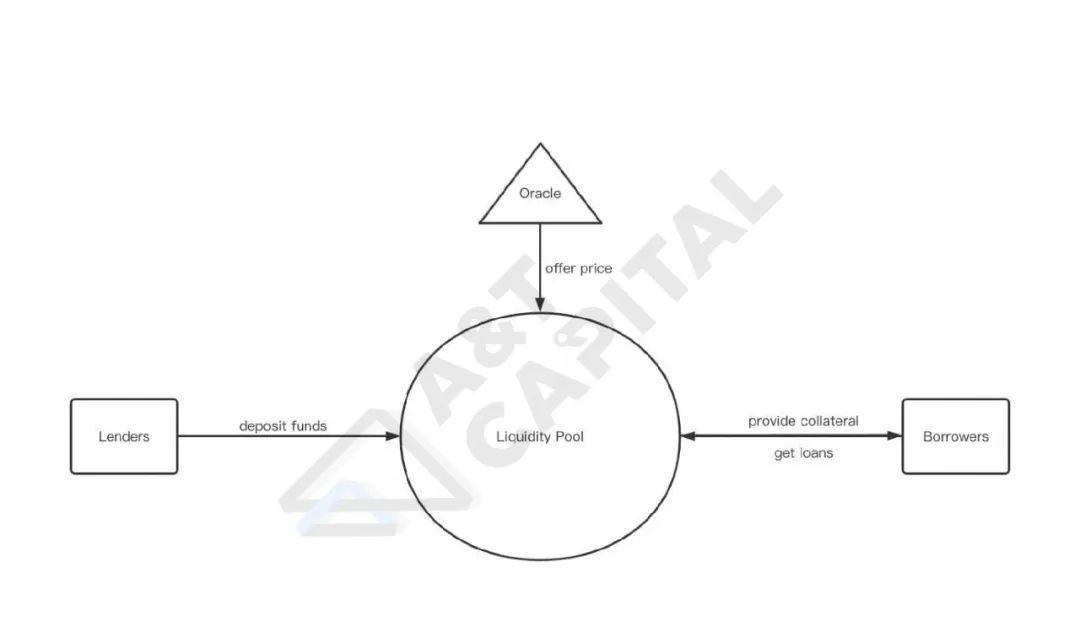

Peer-to-Poolモデル

このモデルは本質的にAAVEの模倣であり、AAVEモデルはFT市場で成功を収めましたが、欠点もあります。AAVEモデルの欠点は主に3つあります。1つ目は資金利用率が低いこと、2つ目は貸出金利に大きなスプレッドがあること、3つ目はオラクルの価格に依存して清算条件が達成されたかどうかを判断することです。

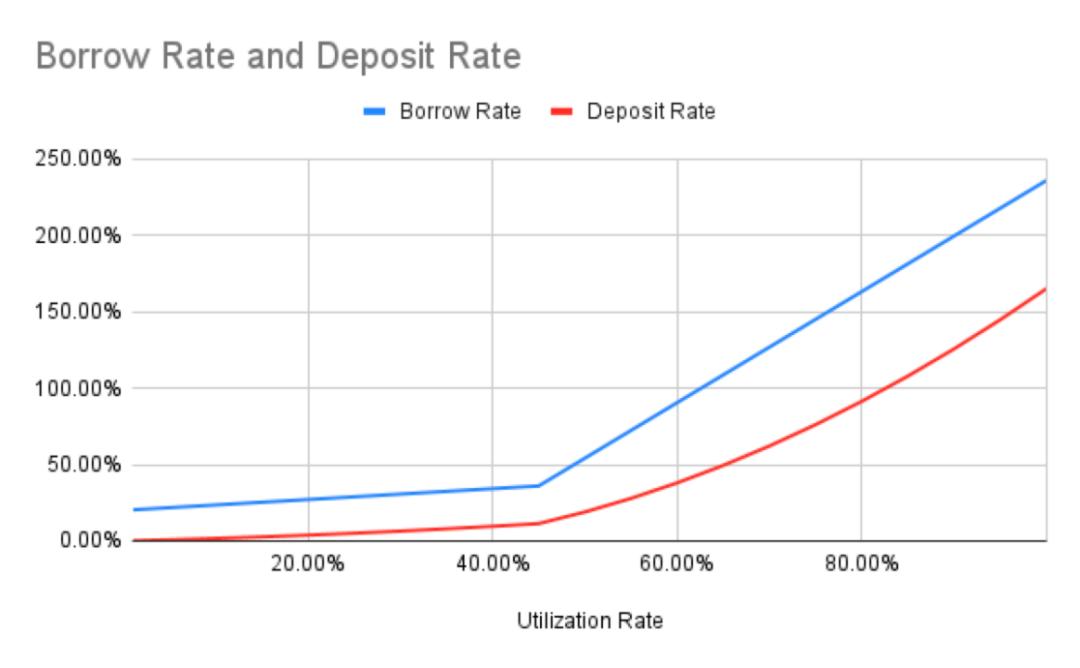

金利曲線の設定により、貸し手が預けた資金は基本的に全て借り出されることはなく、実際の資金利用率はしばしば50%未満です。この問題は、貸出金利に大きなスプレッドが生じる原因となります。借り手が支払う利息は全ての貸し手に分配される必要があるためです。これにより、貸出双方の隠れた資金コストが大幅に増加します。例えば、本来貸し手は市場に100,000ETHの流動性を提供したいと考えていますが、借り手は実際には50,000ETHしか借りたくない(それ以上は高金利に耐えられない)とします。本来借り手は36%の年利を支払う意向ですが、貸し手は平均して12%しか受け取れません。

BendDAOの現在の金利曲線

資金供給と需要をマッチングする際、プロトコルは貸し手の代わりに決定を行い、貸し手はどの担保が貸し出される資金の担保であるかを決定できず、貸出の金利や期間を制御することもできません。したがって、システムのリスクを管理し、貸し手の利益を保護するために、Peer-to-Poolモデルは外部のオラクルの価格を導入し、担保が貸し出された資金を返済できることをリアルタイムで確認する必要があります。

しかし、NFTの公正価格を評価することは依然として大きな課題であり、オラクルの価格に依存する欠点はNFT貸出において拡大されます。例えば、未成熟な外部オラクルに依存することは、プロトコルが市場の流動性を誤って評価し、後続の清算段階に流動性リスクの潜在的な危険を埋め込む可能性があります。

総じて、現在のPeer-to-Poolモデルは効率的ではなく、貸出双方が暗黙的に支払うマッチングコストが高く、オラクルに依存するリスクが存在し、理想的なモデルではありません。

2. Peer-to-Peerモデル:

利点:オラクルが不要、資金コストが低い(資金利用率が高く、貸出金利のスプレッドが小さい)

欠点:マッチングの時間コストが高い、貸し手になるためのハードルが高い

Peer-to-Peerモデル

本質的に、Peer-to-Poolモデルの様々な欠点の原因は、資金供給と需要をマッチングする際に、プロトコルが貸し手の代わりに決定を行ったことです。では、契約の重要なパラメータを貸し手に戻すと、これらの問題は解決されるのでしょうか?

確かにそうです。NFTfiを代表とするPeer-to-Peerモデルでは、どのNFTを担保として受け入れるか、貸出額の上限、期間、金利、清算条件と方法などの重要なパラメータは借り手と貸し手の双方で合意されるため、貸し手が提供する資金の量に応じて、借り手はその分だけ借りることができます。借り手が支払う金利が高ければ、貸し手はその分だけ高い金利を得ることができます。そして、借り手が期限前に元本と利息を返済できれば、清算は発動せず、オラクルに依存する必要もありません。

NFTfiを代表とするPeer-to-PeerモデルはPeer-to-Poolモデルの問題を解決しましたが、この解決方法も犠牲を伴い、完璧なソリューションではありません。

Peer-to-Peerモデルの欠点は、マッチングプロセスの時間が長く、貸出双方が合意に達するまでに往復で数回の見積もりが必要なことです。また、現在は1人の借り手が複数の貸し手から借りること(Peer-to-multiPeer)をサポートしていないため、資金量が小さい潜在的な貸し手が市場に参入するのを妨げています。

3. Peer-to-Orderbookモデル:

Peer-to-PoolモデルとPeer-to-Peerモデルの前例を基に、両者の利点を兼ね備えたPeer-to-Orderbookモデルを想定できます。

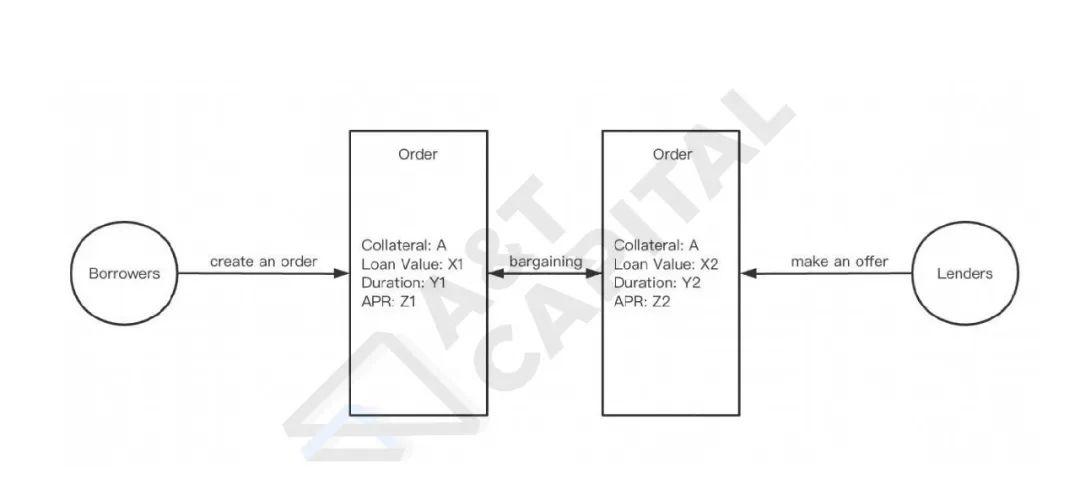

実際、Peer-to-Peerモデルでは、標準化された貸出注文がすでに使用されています:

これらの分散した注文を公開の注文簿に集中させることで、Peer-to-Peerモデルの利点を保持しつつ、マッチングの時間コストを低減できます。なぜなら、貸出前に双方がプール(注文簿)内で対戦相手を探すため、Peer-to-Poolモデルの利点があります。貸出後、実際の貸出関係は正確で、ピンポイントであるため、Peer-to-Peerモデルの利点もあります。例えば、担保、貸出可能額の上限、期間が同じで金利が異なる注文を1つの注文簿に集中させることで、複数の貸し手が異なる金利水準で流動性を提供し、借り手はいつでも注文簿から受け入れ可能な資金を引き出すことができ、「Instant Borrowing」を実現します。

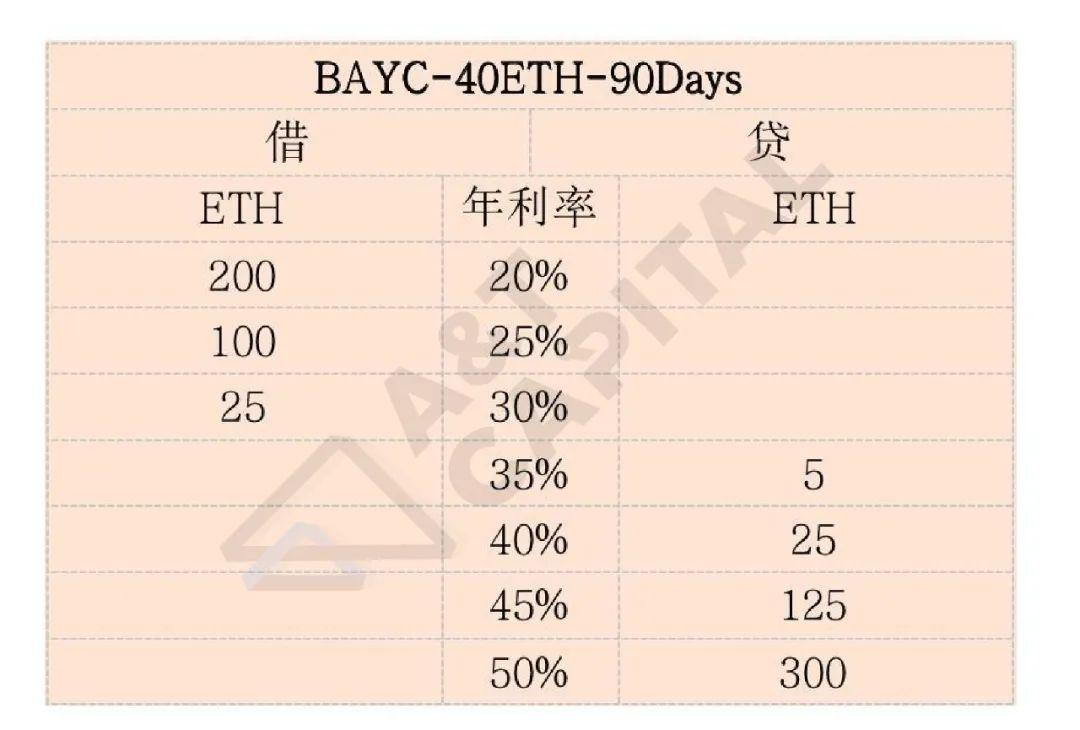

例えば、図は可能な注文簿を示しています。表頭「BAYC-40ETH-90Days」は、この注文簿の借り手が1つのBAYCを担保として提供することで、最大40ETHの借入ができ、期間は最長90日であることを示しています(貸し手も同様です)。左側の「借」列は、異なる金利水準でどれだけの借入需要が満たされていないかを示し、右側の「貸」列は、異なる金利水準でどれだけの資金がまだ借りられていないかを示しています。

私は、貸出双方が公開の注文簿で入札することで、マッチングの効率が大幅に向上すると考えています。マッチングの時間コストと隠れた資金コストを総合的に考慮すると、Peer-to-OrderbookモデルはPeer-to-PoolモデルやPeer-to-Peerモデルよりも優れているでしょう。

リスク警告

リスク警告 リスク警告

リスク警告