Web3.0ゲームの「キラーアプリ」はどのように誕生するのか

ウェブ3の本質が金融活動であるため、資金面の影響を受ける度合いはウェブ2よりもはるかに大きい。

ウェブ3の本質が金融活動であるため、資金面の影響を受ける度合いはウェブ2よりもはるかに大きい。著者:GGD投研チーム、Galaxy GameDAO

私たちがweb3に対する信念を固めるために概念を宣伝する前に、まず仮想通貨界の人々に非常にクラシックな質問をします:なぜキラーアプリケーションが現れないのか?

誤解を避けるために、キラーアプリケーションを定義してみましょう:1年間にMAUが1000万を超えるアプリケーション。

このようなユーザー数だけがweb3.0が主流であり、未来であることを証明できるのです。さもなければ、web3は永遠に一部の人々の自己満足の小さなサークルに過ぎません。

Web2の世界では、MAUが1億を超えるアプリケーションが数多く存在しますが、Web3の世界には次のものしかありません:

1. 取引所(取引量とユーザー数の大部分を占める中央集権型取引所は、標準的なweb2製品であり、利益はweb3ユーザーから得られます)

2. ウォレット

3. それだけです

この1点目は、次世代のインターネットを代表するものとは言えず、無限の未来の展望を持っているようには見えません。Web3はまだ未成熟な成長段階にあり、基盤が不完全であるという言い訳は通用しません。2008年に中本聡がブロックチェーン技術を発明してから現在まで、ちょうど14年;V神が14年前にイーサリアムを設立し、スマートコントラクトの概念を導入してから8年;Juan Benetが14年前にIPFSを設計し、8年;The DAOプロジェクトが16年前にクラウドファンディングを行い、6年;最初の本当のNFT作品CryptoPunksが2017年に誕生し、5年……

Web2の歴史と比較してみましょう。

iPhone1は2007年に発売され、2008年から2010年の短い数年間で、WhatsApp、Uber、Instagramなどの純粋なモバイル製品が雨後の筍のように次々と登場し、各社も次々とモバイル製品を発表しました;iPhone4は2010年に発売され、中国市場に進出し、Tencentは2011年にWeChatを発表し、Sina Weiboは2012年に全面的にモバイル端末に移行しました;中国の4G基地局は2014年に基本的に完成し、2015年から2016年にかけて、DidiやDouyinが相次いで設立されました……

80年代、90年代生まれの人々は、当時のモバイルアプリ市場の繁栄を鮮明に覚えていることでしょう。対照的にWeb3では、毎日数百のプロジェクトが立ち上がり、1年も経たずに消えていきます。取引所(再度強調しますが、これは依然としてweb2属性が多いアプリ)とウォレットを除いて、あなたが普段使っている製品を2〜3個挙げることができますか?

なぜでしょうか?それはweb2があまりにも便利で、現存するweb3製品よりもはるかに優れており、ユーザーにアクセスするのが非常に容易だからです。このような伝統的な勢力は根深く、革新勢力は根本的な状況を揺るがすことができません。web2時代にも同様のことが存在しました。例えば、アメリカや日本などの先進国では、オフラインサービスが非常に発展していますが、web2の発展は中国に比べて遅れています。ましてや、現在のweb3は製品形態やサービスの幅広さにおいて、一般的にweb2に大きく遅れています。

これがすべてのto cのWeb3アプリケーションがponziecoを選択する理由です。ponziecoによって形成された初期の富の効果を利用しなければ、web3アプリケーションはユーザーを蓄積し、コールドスタートを行うことができません。しかし、一旦ponziecoをコールドスタートとして選択すると、web3のユーザー拡大に対する危険は非常に大きいです。なぜなら、ponziecoは必ず崩壊するからです。axieやstepn、農民世界のNFTやゲームトークンの下落幅はlunaとほぼ同じです(驚きでしょうか?axieのフロア価格は最高1500ドルから現在3ドルに、BNBのstepnシューズは最高30BNBから現在0.2BNBに、下落幅は99.5%前後、農民世界は直接0になりました)。

ponziecoの本質とponziプロジェクトの惨烈な下落幅の現実は、1つの結果を導きます:誰もgamefiプロジェクトで長く生き残ることはありません。ponziecoに対処する最良の戦略は、利益を上げた後に早く逃げることです。再投資も多くの利益を上げた後に逃げるためであり、プロジェクトに対して「信仰」を持つことはありません。つまり、gamefiプロジェクトは初期に大量のDAUを生み出すことができますが、最終的にはDAUは減少します。web2のDAUが持続的に拡大する勢いを再現することはできません。

これは長期的に「web3を信じる」ユーザーを傷つけるだけでなく、プロジェクトのバックアップにも深遠な影響を与えます。なぜなら、「権力を持つ」バックアップが支持するプロジェクトだけがDAUを大量に拡大する資格を持ち、何度も崩壊することでバックアップの信用を失うからです。

この段階に来て、読者の皆さんは疑問に思うかもしれません。web3には多くの欠点があるなら、web3は偽命題であり、web2がこの情報時代を支配し続けるのではないか?

いいえ!なぜなら、ブロックチェーン技術はデジタルコンテンツ市場の取引コストを大幅に削減し、インターネット上のデジタルコンテンツの生産物を直接低コストで取引できるようにするからです。そして、コースの定理によれば、デジタルコンテンツの生産物に対する市場は必ず出現します。これはどういう意味でしょうか?

簡単な例を挙げましょう。もし私たちが「COD16」というゲームプロジェクトの売上を期待しているなら、なぜ「COD16」の株を直接購入せず、暴雪の株しか購入できないのでしょうか?結局、暴雪の他のプロジェクトは損失を出すか、売上が「COD16」ほど良くないかもしれません。私の投資は「COD16」の利益とは完全に関連しません。これはコースの定理の下で、マーケット取引コストの存在によるものです。例えば、「WOW」、「COD14」、「COD15」、「COD16」の財務報告を個別に公表するコストは、暴雪の財務報告を公表するコストよりもはるかに高いです。財務報告のコスト、監査人の給与、これらはすべて「市場メカニズムの運営にはコストがかかる、制度の使用にはコストがかかる」ということです。この制度コストの制約の下で、暴雪の株を取引することが最低取引コストのアレンジとなります。

ブロックチェーンに基づくスマートコントラクトはこれをすべて変えました。なぜなら、スマートコントラクトは「プログラム可能な制度供給」を実現したからです。古典的なマルクス政治経済学の観点から見ると、これは「生産関係の変化」です。これはどういう意味でしょうか?前述の暴雪株取引市場は、典型的な制度供給です。この制度の下には、ゴールドマン・サックスのIBDが目論見書を作成し、アーンスト・アンド・ヤングが財務報告を作成し、Latham & Watkinsが法的意見書や投資シーケンス書を発行し、SECがこれらの仲介者の文書を詳細かつ真実に監視しています。この一連の制度的アレンジの下で、株主はRobinhoodを通じて暴雪の株を自由に売買できるのです。この制度供給は数百年の進化と実践を経て、法律や慣習の形で確立されました。

しかし、スマートコントラクトの出現はこれをすべて変えました。これらの制度供給はすべてスマートコントラクトを通じてプログラム可能に提供され、古典的な株式とは異なるさまざまなガバナンスモデルが出現しました。curve.fiは、保有者のロックイン年数に応じて投票権を付与することで、このモデルがMBAの授業で必ず直面する上場企業のクラシックなガバナンスの「投票代理問題」にうまく答えています。つまり、株主総会での投票時に、各株主は短期的な利益に有利な選択肢に傾く傾向があり、上場企業の意思決定は短期的な株価上昇に有利な決定に偏ることになります。例えば、米国株式市場で流行している「企業債を発行して普通株を買い戻す」という提案が何度も通過し、実行されるのです。

しかし、curve.fiのこのガバナンスモデルは米国株式市場や規制当局に受け入れられるのでしょうか?現時点では、短期的には受け入れられないでしょう。なぜなら、この「制度供給」は社会的なアレンジであり、上院の立法からSECの実行までの道のりが非常に長いため、社会制度の変化は常に遅く、保守的だからです。

スマートコントラクトを通じて、私たちはガバナンストークンに「プログラム可能な制度」(ERC20)を提供し、契約のデプロイガスは500ドル未満のcurve.fiが約150億ドルの資産を自動管理しています;スマートコントラクトを通じて、私たちはデジタルアートに「プログラム可能な制度」(ERC721)を提供し、NFTの所有権を確定しました(これはコースの定理の第一歩です)。これにより、NFT市場が発展し始めました。

ここまで来ると、読者は「プログラム可能な制度供給」が何を意味するのか大体理解でき、ブロックチェーンが金融市場における取引コストを大幅に削減できることを明確に認識できるでしょう。私が述べたコースの定理と結びつけて、スマートコントラクトの出現により「金融市場メカニズムの運営」コストが大規模に削減された後、人々はプロジェクトのガバナンストークン(企業の株式に相当)を取引するだけでなく、企業(あるいはDAOと呼ぶ方が適切)の一部を直接取引できるようになりました。これが、web2では価値がないJPGがweb3でNFTになった後に100万ドルで売れる理由であり、ERC721が制度的アレンジを提供することでこのような取引が形成されるのです。

これがブロックチェーンやスマートコントラクトが提供する機能であり、「生産関係の解放」です。これはコースの定理でも明確に述べられています。取引コストが0に近づくと、企業は消滅し、個人は直接取引を好むようになり、市場の配置は新しいパレート最適に達します。

これは直感的にも非常に理解しやすいです。プレイヤーのAliceがゲーム内のアイテムを取引するか、ゲーム会社の株を取引するかを選択する場合、Aliceはそのアイテムに必要な時間とコストを十分に理解しており、ゲーム会社はAliceにとって非常に複雑です。Aliceは財務報告を理解する能力すら持っていないかもしれません。もし制度的なアレンジがあれば、Aliceはアイテムを迅速に取引できるので、Aliceは株式を取引するのではなく、ゲームアイテムを直接取引することを選ぶでしょう。

この理論に基づいて、私たちはweb2がオフライン活動の代替であることを知ることができます。つまり、外食や買い物をオンラインの経済活動に移行することです。一方、web3は本質的にweb2のビジネスの代替ではなく、投資の代替です。ユーザーが株式に投資する活動を、ブロックチェーン上のNFTやトークンに投資する活動に置き換えることです。これがweb3がさまざまな「fi」の集合である理由でもあります。例えば、defi、gamefi、musicfiなどです。

Web2の収入はユーザーの実際の消費から来ており、web3の収入はユーザー取引の手数料から来ています。web3が本質的に金融活動であるため、資金の影響を受ける度合いはweb2よりもはるかに大きいのです。

この前提から出発して、私たちはweb3が何であるか、そしてどうやって web3のDAUを拡張するのかを説明できます。

質がweb2のレベルに達すること。web3はweb2の投資の代替であるため、web2レベルの質を持つweb3製品だけが投資に値します。

web3がweb2の投資の代替である以上、投資需要のある人々は社会において常に少数派であるため、DAUを拡大するには、必然的に製品にweb2の特徴が求められます。

Web3はビジネスの代替ではないため、実際の消費を引き付けるには、web2製品が消費を引き付ける特徴を持つ必要があります。したがって、収入の流れを生み出すには、再度製品にweb2の特徴が求められます。

製品のユーザー間に深いソーシャル関係が生まれること。web3が投資製品である以上、ユーザー間のソーシャル関係が強固であればあるほど、プラットフォームへの粘着性が高まり、投資製品に対する「コンセンサス」が強くなります。

次に、Web2のSLGゲームから分析を始め、Web3に存在するSLGゲームの例を挙げてみましょう。

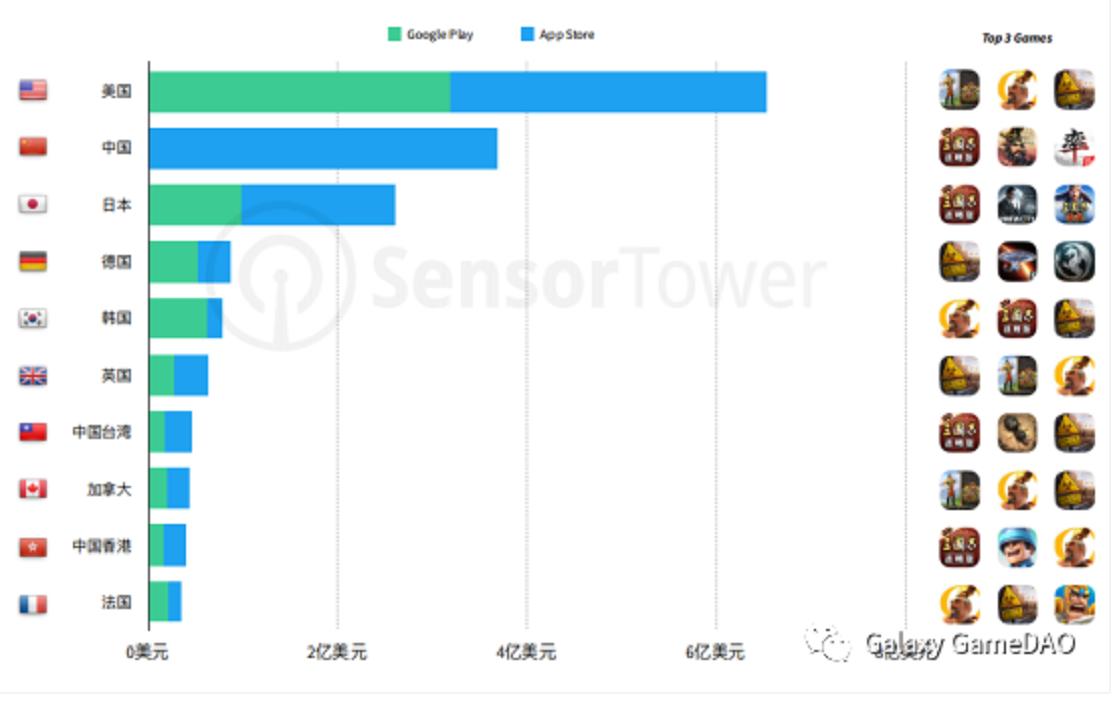

図から明らかにわかるように、SLGカテゴリはゲームの収益において先進国の中心的な地位を占めています。アメリカ、中国、日本はSLGモバイルゲームの収益に最も大きく貢献している3つの市場です。2022年第1四半期には、アメリカのSLGモバイルゲームの収益が6.5億ドルに達し、中国と日本の収益の合計を超え、その驚異的な吸引力が見て取れます。しかし、各大手モバイルゲーム会社はSLGの広告市場に5億ドルを費やしています。もしweb3の生産関係が変わり、ユーザーにトークンを直接補助する形で広告を行うことができれば、この直接発行モデルはweb2に対する革命的な降維打撃となります。web2の巨頭はゲームを生産しませんが、ユーザーデータを利用してモバイルゲーム業界の大部分の利益を分け取るモデルは、web3の新しい生産モデルによって改革される可能性があります。

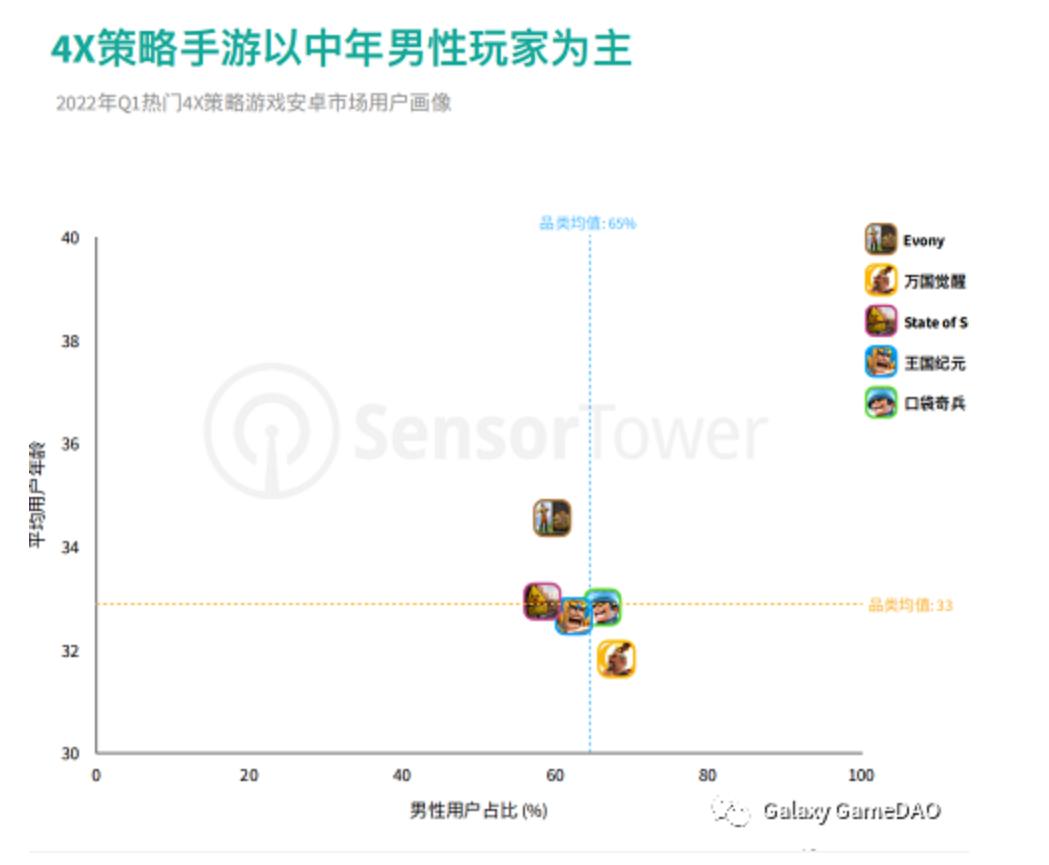

Web3はDAUを200万〜300万に拡大できるプロジェクトを期待しています。つまり、web2のDAUに匹敵するプロジェクトです。これにより、web3はweb2を社会の主流に取って代わる可能性があると言えるのです。カテゴリとしては、最初に突破口を開くゲームカテゴリはSLGである可能性が非常に高いです。なぜなら、SLGのユーザーは年齢と富裕度が高く、SLGゲームに関連しているからです。SLGユーザーのユーザープロファイルは、若年層から中年層、富裕層、強い社交性を持つ男性です。一方、ブロックチェーンゲームのユーザープロファイルも若年層から中年層、富裕層、強い社交性を持つ男性です。axieはブロックチェーンゲームが東南アジア諸国で普及しているため、発展途上国のユーザーを大量に獲得できず、NFTを借りて金を稼ぐ方法しかありません。これでは実際に富裕層の男性ユーザーや実際のゲームユーザーを獲得することはできません。逆に、stepnは大量の富裕層の男性ユーザーを獲得し、一時的に成功を収めました。

例えば、初期テストを行ったWeb3ゲーム「Galaxy Blitz」は、部族の衝突に似たゲームプレイをブロックチェーンに持ち込み、ゲームの背景を銀河系に設定しています。

戦闘シーンは以下の通りです:

Galaxy BlitzはWeb3.0の新星として、初期バージョンがすでに従来のWeb2.0のゲーム品質に達しています。これは2021年末に純粋に金を稼ぐことを目的とした「Gamefi」と対比されます。

また、Galaxy Blitzを代表とするSLGチェーンゲームは、プレイ可能性と中毒性を重視し、徐々にプレイヤーをWeb3.0の世界に導いています。これにより、ブロックチェーンの広範な応用と実現可能性の道を開き、Web3.0時代の到来を実現することが、すべてのWeb3.0の先駆者の共通の夢です。

Galaxy Blitzの公式メディアによると、Galaxy Blitzの第2回内部テストは10月末に開始される予定です。

リスク警告 リスク警告

リスク警告 リスク警告