イーサリアムのマージは、ステーキング者の収入と税金にどのように影響しますか?

合併後のETHの課税性はどうなりますか?ステーキング者にどのような影響がありますか?

合併後のETHの課税性はどうなりますか?ステーキング者にどのような影響がありますか?著者:Seun Gbri

編纂:0x11,Foresight News

スティーブン・コヴィーは言いました、人生には変わらないものが三つある:変化、選択、原則。しかし、私たちは第四のものを追加します:税金。暗号の世界ではほぼ全員がマージについて話しており、マージはETH保有者にどのように影響するのでしょうか?それは環境に何を意味するのでしょうか?もう一つの重要な問題は、マージ後により多くの税金を支払う必要があるのかということです。私たちはマージ後のETHの課税可能性とそれがステーキング者に与える影響を探ります。

マージはあなたの収入と税金にどのように影響しますか?

私たちは異なる状況に基づいてこの問題を探ります:あなたのウォレットにあるマージ前に未ステークのETHはどうなるのでしょうか?ETHをステークすると何が起こるのでしょうか?

どの国や地域も、マージ後にあなたのETHをどのように扱うかについての特定の税法やガイドラインを定めていません。税務上、マージはソフトフォークとして分類される可能性があります。アメリカの税法にはソフトフォークを定義するルールがあり、IRS FAQ 30によれば、合意の更新(マージなど)があっても新しい暗号通貨が生成されない場合、プロトコルはソフトフォークを発生させます。

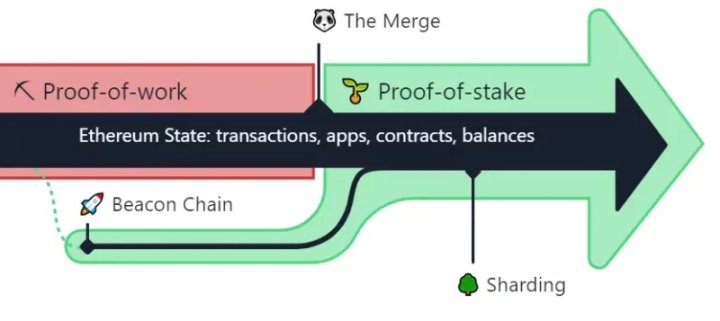

アメリカ国税庁(IRS)のガイドラインによれば、「ソフトフォーク」は分散型台帳がプロトコルの更新によって帳簿の移転や新しいトークンの生成を伴わない場合に発生します。ソフトフォークによって新しい暗号通貨を得ることはありません;逆に、あなたはフォーク前の位置に留まることになり、報酬を得ることはありません。実際、ソフトフォークは以前と同じ状況に留まることになり、追加の収入を生むことはありません。これは、イーサリアムのマージ中に起こったことと完全に一致します。マージは新しいイーサリアムチェーンを形成することはありません。イーサリアムはより速く、よりスケーラブルになり、環境への影響が少なくなります。古いチェーンはビーコーンチェーンと統合され、新しい収入は生まれず、すべての取引履歴が保持されます。

あなたのウォレットに5ETHがあると仮定しますが、新しい収入は生まれません;逆に、イーサリアムエコシステムはマージ後にあなたのPoW ETHをPoS ETHに変換します。

マージ前にETHをステークするとどうなるのでしょうか?

あなたは、マージ前にETHをどのようにステークするかを考えるかもしれません。マージの目的はステーキングメカニズムを導入することではなかったのでしょうか?マージ前にいくつかの取引所はステーキングサービスを提供していました;しかし、マージはPoWメカニズムを完全に排除し、すべてのETHをPoS ETHに変換し、報酬を得るためにETHをロックすることを要求します。したがって、あなたはPoW ETH(マージ前のETH)をステークする必要があります。ETHをロックするには、「ETH 2」または「ETH 2.S」に変換する必要があります。これらの名称はステーキングされたETHを表します。

異なる取引所がETHをステークするために異なる名称を提供していることに注意してください。Coinbase、Binance、その他多くの取引所はそれを「ETH 2」と呼び、Krakenは「ETH 2.S」と呼びます。「ETH 2」という名称は単なる「ラベル」として使用されているため、マージ前のこのステーキングもソフトフォークであり、トークンは本質的に同じであり、新しい暗号通貨は生成されていません。例えば、あなたが2019年に200ドルで5ETHを購入し、その後1年後にそれらをETH 2に変換してBinanceでステークしたとします。変換後のETHの価値は5000ドルです。価格に関係なく、この取引は新しい収入を生まないため、課税の必要はありません。

ステーキングの種類と管轄区域の違いが税金にどのように影響するか?

イーサリアム2.0ネットワークがサポートされる前に、ステーキング者は預け入れた元のETHやステーキング報酬にアクセスできません。これは、ETH 2の報酬が流動性がないことを意味します。

これらの流動性のない報酬は課税されるべきですか?

PoS ETHのステーキング収入の性質を定義する明確なルールはないため、私たちは最も近いガイドラインを使用してステーキング税の方法を決定します。いくつかの管轄区域を参考にしますが、各国には異なる税法とガイドラインがあります。

アメリカで最も近いガイドラインはマイニング税ガイドラインです:Notice 2014 - 21。ETH 2でステーキング報酬を得ることは課税イベントですが、報酬を使用、管理、交換する前に所得税申告書を提出する必要はありません。今年、あなたがBinanceで5ETHをステークし、1か月後に0.5ETHをステーキング報酬として受け取ったとします。あなたはその収入を報告する必要はありません、なぜならそれはまだ使えないからです。しかし、仮にBinanceが2025年に0.5ETHのステーキング報酬を受け取ることを許可し、0.5ETHの価格が現在350ドルであれば、あなたはその350ドルを処理する権利があるため、それを収入として申告することができます(あなたは支出できます)。PoS ETHにこのような機能が有効になる前に、ほとんどのステーキング者は通常報酬を得ることができません。

カナダで最も近いガイドラインはマイニング税ガイドラインです:Guide for Cryptocurrency Users。一般的に、カナダでは商業規模のマイニングを行わない限り、税金を支払う必要はありません。カナダの流動性のないステーキング報酬は何を意味するのでしょうか?アメリカと同様に、あなたが資金を完全にコントロールする前に、税金を支払う必要はありません。報酬を使用、管理、交換する前に所得税申告書を提出する必要はありません。主な違いは、このようなステーキングが「趣味」または「楽しみ」として行われている場合、たとえあなたがステーキング報酬を使えるようになっても、所得税を申告する必要がないということです。

注意:「アマチュアマイナー」と「商業マイナー」はどちらもキャピタルゲイン税を支払いますが、所得税は異なります。

仮にあなたが今年Binanceで5ETHをステークし、翌月に0.5ETHを受け取ったとします。それはまだ使えませんが、あなたのウォレットにあります。今は2025年で、Binanceが0.5ETHを引き出すことを許可し、その価格が現在350ドルであれば、あなたはその350ドルに対して所得税を支払う必要はありません、なぜならあなたは「商業ステーキング者」とは見なされないからです。

今、Almorok venturesが300ETHをステークし、30ETHの報酬を得たと考えてみてください。今は2025年で、BinanceがAmorok venturesにステーキング報酬を受け取ることを許可しました。彼らは「商業目的」でステーキングを行っているため、ステーキング報酬に対して税金を支払う必要があります。

注意:「商業目的」と「楽しみ」という用語は通常、さまざまな要因によって決まります。

オーストラリアには、ATOがステーキング報酬を報告する方法を指定したガイドラインがあります:Staking Rewards and the Roles of Forgers。オーストラリアでは、あなたは税金を報告せずにステーキング報酬を完全に受け取ることができます。一度資金を使用できるようになると、あなたは支配できる報酬とキャピタルゲイン税(売却後)を報告する必要があります。

イギリスでも、HMRCが定めたステーキング報酬の規定があります:Crypto Assets Manual。具体的な事実は、そのようなステーキングが課税取引(暗号資産としての取引収入)を構成するかどうかに依存し、さまざまな変数を考慮する必要があります:

活動の規模

組織

リスク

商業性

あなたがステーキング報酬を完全に受け取る前に、税金を支払う必要はありません。ステーキング報酬を受け取った後、あなたはステーキング報酬、CGTまたは受取収益法人税(CGTC)に対して所得税を申告する必要があります。

流動性ステーキング

Lido、RPL、Marinade Financeなどのステーキングプロトコルは、流動性ステーキングの派生トークンも提供しています。流動性ステーキングは、暗号通貨をステークすることで報酬を得る能力を提供するだけでなく、ステーキング者がロックされた資産を他の活動に投資して収益を得ることを可能にします。したがって、ステークされたETHと受け取ったステーキング報酬の両方を制御し、他の活動に投資することができます。流動性ステーキングで得られた報酬は課税対象の収入です。

これは、あなたがしばらく待つことなく、ステーキング報酬に完全にアクセスできることを意味します。したがって、ステーキング報酬を受け取ったら、それを処分(販売、交換など)することができます。

ETHをstETHに変換することは課税イベントです。なぜなら、それはあなたが持っているETHとは異なり、使用および制御できるステーキング報酬を得ることを可能にし、stETHの価格はETHと完全に連動していないため、受け取ったときに課税されるべきです。報酬収入を受け取った後、すぐに報告する必要があります。さらに、stETHを販売すると、別の課税イベントが発生します。

例えば、あなたが5つの価値5500ドルのstETHを使って5つのETH(コストは5000ドル)と交換したとします。次の1年間で、あなたは価値500ドルの0.5stETHを得ることになります。あなたの税金は500ドル(5500 - 5000)のキャピタルゲインと500ドルの通常の収入(その後のstETHの報酬)になります。

これは、上記の各管轄区域の流動性のないステーキング税とどのように異なるのでしょうか?

上記の流動性のないステーキング報酬に関する管轄区域では、税金を報告する前にアクセスを得るのを待たなければなりませんが、流動性ステーキングでは、報酬を受け取ったとき(あなたはすぐに報酬を受け取ります)と報酬を販売するときにステーキング報酬を申告し、アメリカで別の課税イベントを引き起こします。

カナダでは、あなたは「商業的」利害関係者でなければ所得税を申告できず、誰もが処分時にキャピタルゲイン税(CGT)を申告します。

オーストラリアでは、すべての(商業的および娯楽的)利害関係者が受け取ったときに他の収入を報告し、処分時にCGTを報告します。

オーストラリアの例として、流動性ステーキング報酬を受け取った後の税金がどのように機能するかを示します。

イギリスの状況は、商業性、リスク、活動の規模、組織などの要因によって異なります。マイニングやステーキングによって与えられる暗号資産の報酬(受け取ったとき)は通常、収入として課税され、マイニング活動が取引を構成しない場合、必要な費用は課税額を減少させます。

活動が取引条件を満たす場合、適用される税法に基づいて収入を決定する必要があります。「ステーキング者」が報酬を保持する場合、彼は報酬を処分するときにCGTまたはCGTCを支払うことになります。

結論

プルーフ・オブ・ステークメカニズムはイーサリアムエコシステムを大きく変えました。しかし、税金の観点からは、恐れる理由はありません。この記事では、マージ後のステーキング報酬が課税収入を構成するかどうかについては議論していませんが、それを評価する方法に関する質問には答えています。

リスク警告

リスク警告 リスク警告

リスク警告