Mint Ventures:2022年NFTトラックの発展回顧

NFTの熱狂とバブルが徐々に薄れていく中で、人々はそのNon-Fungible非同質化がもたらす真の意味により注目するようになるでしょう。効用や周辺エコシステムがプロジェクト側の戦略的重点となり、NFTは核心的な媒体となるでしょう。

NFTの熱狂とバブルが徐々に薄れていく中で、人々はそのNon-Fungible非同質化がもたらす真の意味により注目するようになるでしょう。効用や周辺エコシステムがプロジェクト側の戦略的重点となり、NFTは核心的な媒体となるでしょう。著者:Jessica Shen、Mint Ventures

一、2022年NFT市場

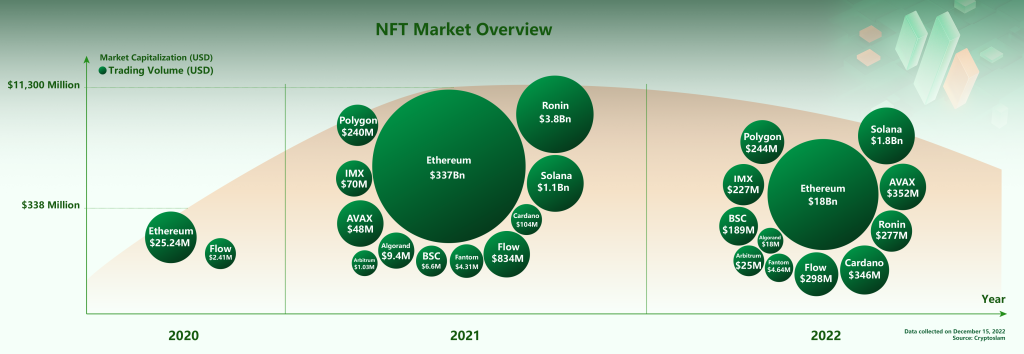

2020年-2022年NFT取引量及び市場価値の状況

2020年から2022年にかけて、NFT業界は短期間で多くの変化を経験しました。多くの人にとって2020年のNFTはまだ空中楼閣の概念に過ぎませんでしたが、2022年にはNFTの資産属性や金融属性が深く浸透しました。取引量の観点から見ると、NFTには以下の観察があります:

2021年NFT市場全体の市場価値は急成長したが、2022年の熊市期間中にNFT取引量は大幅に減少

2021年、イーサリアム上のPFPの大ヒットがNFT元年を開きましたが、今年イーサリアム上のNFT取引量は十倍以上減少しました。

各公链のNFT資産は徐々に鮮明な特徴を示す

NFTは2020年にFlow上のNBA Top Shotや当時イーサリアム上のAxie Infinity NFTから始まりました。2021年には、NFT資産が各公链で全面的に開花し、重心はイーサリアムに集中しました。文化や芸術属性の強いPFP資産の取引が先頭を切り、業界のNFTの未来の想像を開きました。2022年は熊市の影響を受け、NFT市場は冷却し、イーサリアム上のNFT取引量は約95%減少しましたが、イーサリアム上のPFP取引は依然として業界の主旋律であり、IMX、BSC、Solana、PolygonなどのGameFiやSocialFiエコシステムが集まる公链内のNFT資産取引は活発でした。

公链の観点から見ると

- イーサリアム、ソラナはNFT取引で引き続きリード。イーサリアムとソラナはNFT取引量で引き続きリードしており、どちらもPFP取引が活発ですが、ソラナでは頻繁に発生するダウンタイムの影響で、そのエコシステムの発展が制限され、ユーザーの信頼が損なわれ、チェーン上のNFT取引に一定の影響を与えています。

- NFT OG公链Flowのエコシステムの限界が浮き彫りに。老舗NFT公链FlowはNBA Top Shotを通じて業界にNFTの啓蒙教育を行いましたが、2022年には取引量が3億ドル未満に減少し、FlowチェーンのNFTエコシステムは依然としてスポーツカード類に依存しています。

- Polygonは最も潜在能力のあるNFT公链に。Polygonはその低コスト、比較的安定した性能、EVM互換性により、多くのブランドや影響力のある人々が入居する際の第一選択の公链となっています。これにはStarbucks Odyssey、Donald Trump Digital Trading Card、Reddit Avatarが含まれ、期待されるソーシャルプロトコルLens ProtocolのNFTもPolygonに基づいています。

NFT業界の爆発は主にコンテンツに依存しており、アートと創造はNFTの現段階の魂の要素です。市場は実際の取引を通じてNFTが担う文化属性と未来のエコシステム発展への期待を認識し、多くのPFPに高い評価を与えました。 NFTが発行された後、その周りでエコシステムを構築するモデルが徐々に業界の主流方式となり、少数のプロジェクトは先にエコシステムを構築してからNFTを発行することでユーザー基盤を強化しています。エコシステムのないNFTも短期間で多くのユーザーの関心を集めています。NFTの熱狂とバブルが徐々に薄れる中、人々はそのNon-Fungible非同質化がもたらす真の意味、効用、周辺エコシステムにより注目するようになり、NFTはコアの媒体となるでしょう。 消費属性が強いPFPに比べ、実用的な価値を持つNFT資産は流動性が高く、エコシステムの基盤も強いため、熊市の間にこの種のNFT資産が逆境を乗り越えて成長できる理由となっています。

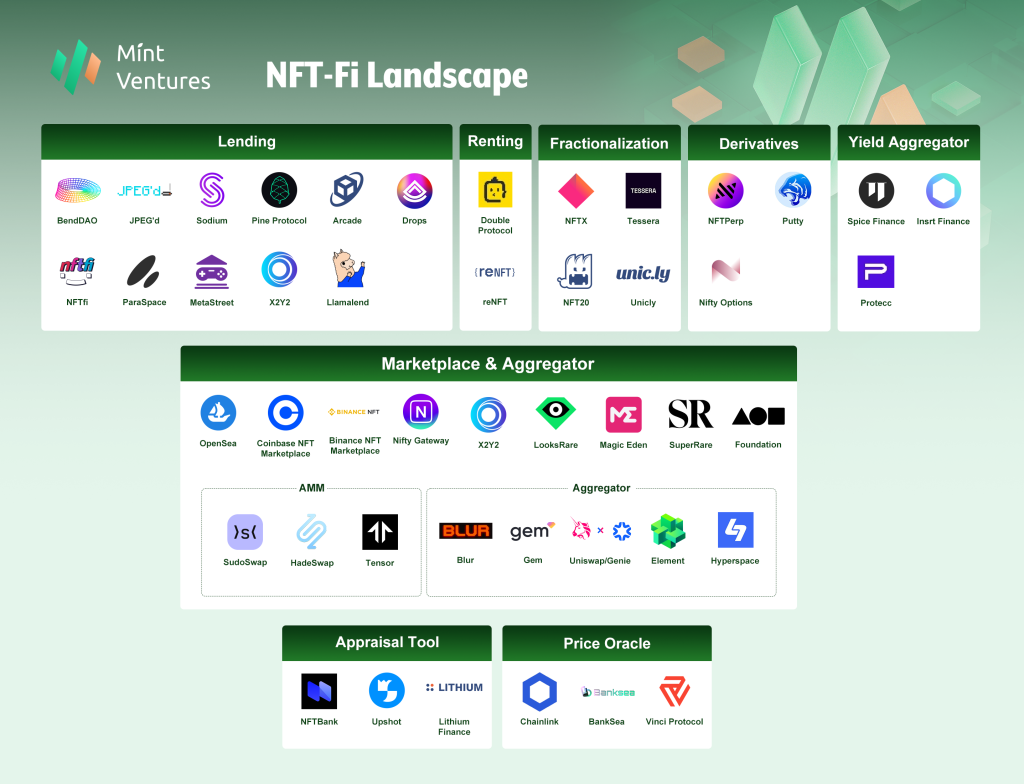

2022年NFT-Fi市場

NFT-Fiトラックの構図

NFT-Fiトラックの構図

2021年のNFT業界の構図と比較して、2022年のNFT市場の構図には微妙な変化が見られました。期待されるトラックのいくつかはあまり進展が見られず、意外にも新興プレイヤーが競争に参加するトラックもありました。2022年に見られたトレンドは以下の通りです:

取引市場の競争は熾烈で、ユーザーをますます理解している

取引手数料、さまざまなトークン報酬の補助、ロイヤリティルールに関する議論からAMMメカニズムの革新、アグリゲーターのスキャン頻度、各取引市場のマルチチェーン展開まで、NFT取引市場とアグリゲーターはユーザーにより良いサービスを提供するために不断の試みと探求を行っています。成功したものもあれば、失敗したものもあります。OpenSeaは依然としてユーザー基盤が最大で取引量が最も多いプラットフォームですが、Blurの登場は専門のNFTトレーダーから高く評価されており、この新しい参加者はこの構図を打破するチャンスがあるようです。

アグリゲーターのビジネスは簡単ではない

2022年には業界内で複数のNFT取引アグリゲータープラットフォームが登場しましたが、取引量の観点から見ると、先発のアグリゲーターであるGemとGenieはあまり良い成績を上げていません。取引プラットフォームが百家争鳴の中、アグリゲーターの市場需要と収益モデルは市場から疑問視されています。

NFT貸出が盛況に成長

2022年上半期のYuga Labsのエアドロップによって引き起こされたBAYCとMAYCの購入ブームにより、NFT貸出プロトコルは一部のプレイヤーにとってレバレッジツールとなり、12月末にApe Stakingのステーキング機能が開始された際には、複数の貸出プロトコルがペア機能やステーキング収益プールを導入し、多くのユーザーを再び引き寄せました。2022年にはNFT貸出がNFT-Fiのサブトラックで最も多くの新競争者が参加した分野であり、断片化、先物、オプションなどの製品が豊富で、製品も比較的成熟しています。

断片化プロトコルは依然として不温不火

非同質化トークンを同質化することが流動性を高める方法であることは明らかですが、NFT-Fiトラックの断片化プロトコルは業界に流動性を注入することができていません。初期に断片化ビジネスに参加したNiftexはすでに運営を停止しており、Fractional.artは今年Tessaraに改名してビジネスを再整理しました。他のいくつかの断片化プロトコルも不温不火であり、人々の期待通りにNFT流動性のバルブになることはできていません。

NFT-Fiのマシンガンプールが準備中

借入、断片化、デリバティブなどの第一層のNFT-Fiプロトコルの発展はまだ構図を形成していませんが、これらの利息を生むプロトコルに基づくマシンガンプールビジネスはすでに準備を進めています。Spice Finance、Insrt Finance、Proteccなどのプロジェクトは、この未開拓の荒野を狙い、NFT-Fiが爆発する際にC端ユーザーにより便利で使いやすい製品を提供することを待っています。しかし、マシンガンプールビジネスは第一層のNFT-Fi/DeFiプロトコルに高度に依存しており、市場機会を迅速に捉え、戦略を適時調整し、製品を更新する能力が必要です。さらに、DeFi分野のマシンガンプールビジネス全体の市場はDeFiプロトコルの5%未満を占めているため、NFT-Fiのマシンガンプール市場がどのように突破できるかを考えざるを得ません。

リスク警告

リスク警告 リスク警告

リスク警告