LQTY 深度ユーザーの証言:LUSDはトップクラスのDeFiステーブルコインだが、拡張の苦悩に直面している。

Liquityを例に挙げて、私たちは一体どのようなステーブルコインを必要としているのか、恐れから解放される自由を得るために。

Liquityを例に挙げて、私たちは一体どのようなステーブルコインを必要としているのか、恐れから解放される自由を得るために。著者:darkforest

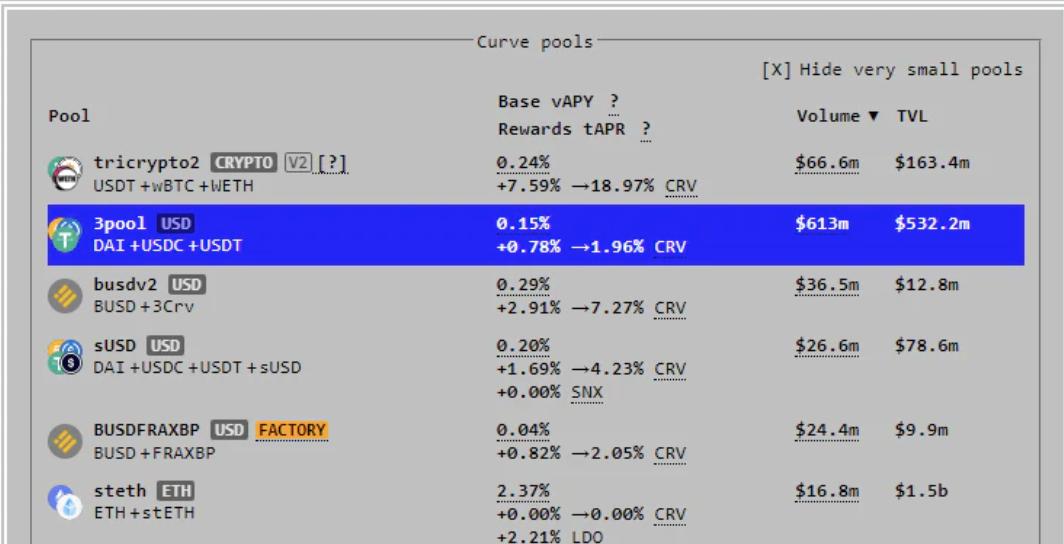

最近の間、市場はUSDC、BUSD、さらにはDAIに対していくつかのFUDが広がり始めました。Curveの取引量からも市場の感情の変化が見て取れます。3poolの24時間の取引量は6.13億ドルに達し、プールのTVLを超えることさえあり、これは本当に相当な誇張です。暗号通貨のプレイヤーとして、私たちは恐れから解放されるためにどのようなステーブルコインを必要とするのでしょうか。ここで、Liquityというプロジェクトについて詳しくお話しします。

Liquityが始まった時から使用しているヘビーユーザーとして、このプロジェクトに対する私の感情は非常に深く、受けた傷も非常に大きいです。もちろん、すべての傷をLiquityに責任転嫁することはできません。これは私自身の問題です。しかし、この過程で私はこのプロジェクトに対する理解を深めました。私は、現在使用しているユーザーや将来使用を考えているユーザーに、私の経験と理解を伝え、このプロジェクトの利点と欠点についてより深く考えてもらいたいと思っています。

Liquityが始まった時から使用しているヘビーユーザーとして、このプロジェクトに対する私の感情は非常に深く、受けた傷も非常に大きいです。もちろん、すべての傷をLiquityに責任転嫁することはできません。これは私自身の問題です。しかし、この過程で私はこのプロジェクトに対する理解を深めました。私は、現在使用しているユーザーや将来使用を考えているユーザーに、私の経験と理解を伝え、このプロジェクトの利点と欠点についてより深く考えてもらいたいと思っています。

もしあなたが最も検閲に強く、最も分散化されたドルのステーブルコインを持ちたいのであれば、$LUSDは絶対に最良の選択です。$USDT、$USDC、または$DAIのFUDに関係なく、$LUSDは常に冷静に見守る王者の存在です。

なぜ私が$LUSDをDEFIのトップステーブルコインだと言うのか?

第一に、担保はETHのみであり、過剰担保です;

第二に、Liquityプロトコルはアップグレード不可能であり、誰もそのスマートコントラクトを変更できません。つまり、最初にプロトコルにバグがなければ、今後新たなバグが導入されることはありませんので、非常に安全です;

第三に、下方脱ペッグがほとんど発生しません。プロトコルは1ドルでETHを償還するメカニズムを提供しているため、価値が非常に保証されています;

第四に、検閲耐性です。@LiquityProtocolはフロントエンドの運営を担当しておらず、多くの第三者フロントエンドが存在するため、封鎖することはできません。

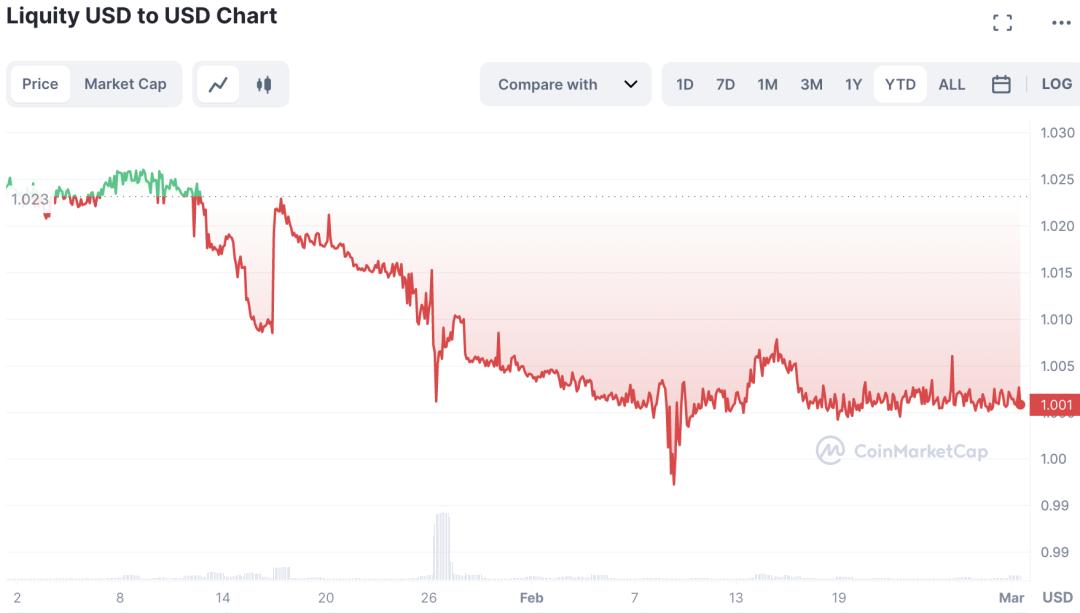

市場が激しく変動するたびに、$LUSDの保有者は絶対に最も快適です。最近の1年間の大半は上方脱ペッグが続き、最高で1.05ドルに達し、彼が戻ってこないのではないかと疑ったこともありました。

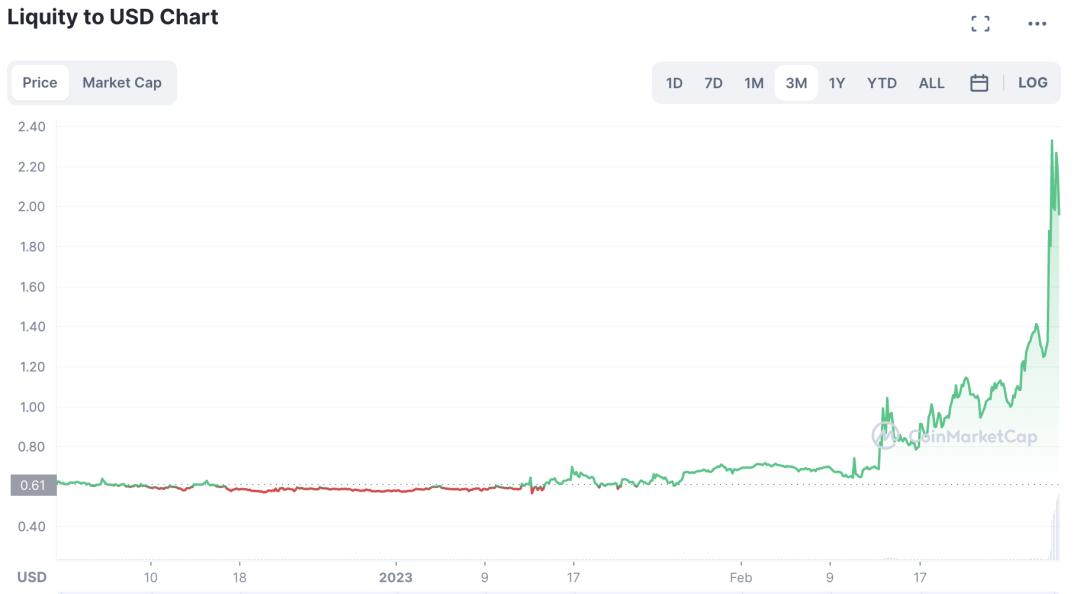

最近の$USDCと$BUSDに対するFUDに伴い、Liquityのプロジェクトトークン$LQTYは突然急騰しました。プロジェクトは間違いなく良いプロジェクトですが、$LQTYトークンの保有者にとってはあまり利益が出るプロジェクトではありません。私がどうしてそれを知っているかは聞かないでください。$LQTYを1年以上掘っているユーザーは心の中で苦しんでいます。

最近の$USDCと$BUSDに対するFUDに伴い、Liquityのプロジェクトトークン$LQTYは突然急騰しました。プロジェクトは間違いなく良いプロジェクトですが、$LQTYトークンの保有者にとってはあまり利益が出るプロジェクトではありません。私がどうしてそれを知っているかは聞かないでください。$LQTYを1年以上掘っているユーザーは心の中で苦しんでいます。

これは典型的な良いプロジェクトが良いトークンとは限らない例です。

なぜLiquityを使用するのか、MakerDAOは良くないのか? 2021年5月以前、私のDEFIキャリアはMakerDAOから逃れることができませんでした。14年にEthereumの創設クラウドファンディングに参加した最初のプレイヤーとして、Ethereumに対する信仰は遺伝子に刻まれていると言えます。Ethereumを積み上げ続け、1つも売らないのが私の長年のスタイルです。

しかし、生活や投資の中で資金を回転させる必要がある場合、DEFIの貸し出しプラットフォームは理想的な方法です。LiquityはMakerDAOと比較して、ETHを担保にしてステーブルコインを借りる際に以下のような利点があります:

1、清算ラインが低く、資金利用率が高い。

Liquityの担保比率はわずか110%で、同時期のMakerDAOは150%でした。つまり、MakerDAOで1500ドルのETHを担保にすると、最大で1000ドルのDAIしか借りられませんが、ETHが少しでも下がると清算されてしまいます。一方、Liquityでは同じく1000ドルのLUSDを借りる場合、担保のETHの価値が1100ドルに下がるまで耐えることができます。

2、無利息貸付と有利息貸付

Liquityを通じてステーブルコインを借りるには、0.5%の一回限りの借入手数料を支払うだけで済みますが、MakerDAOには年ごとに異なる年会費があります。現在、2つのレベルがあります。1つは低金利貸付で、担保比率は170%以上を維持する必要があり、年会費は0.5%です。もう1つは中程度の金利貸付で、担保比率は145%以上を維持する必要があり、年会費は1.5%です。

ETHを永久に売らず、一定のキャッシュフローを維持したい暗号通貨ユーザーにとって、Liquityは間違いなくMakerDAOよりも理にかなった選択です。

使用率がなぜこんなに「気まずい」のか これだけ話したので、Liquityが直面している気まずい状況について話しましょう。LUSDがこんなに良いのに、なぜ誰も使わないのでしょうか?

本当に検閲に強い分散型ステーブルコインが必要なユーザーは非常に少ないと思います。みんなが暗号通貨の世界に来る主な目的はお金を稼ぐことです。いわゆるギークのように、非常に愚かで無邪気で、信仰や理念にこだわるわけではありません。ほとんどの人は便利で迅速で手間のかからない中央集権型のステーブルコインを好むのも無理はありませんが、FUDが発生したときには慌てないでほしいです。

私の見解では、冷蔵庫に一定量の暗号資産を保管し、将来にわたって伝える必要がある場合、ステーブルコインの部分は必ずLUSDを使用する必要があります。結局のところ、百年の老舗はあまり見かけませんし、ましてや企業に支えられた中央集権型のステーブルコインです。

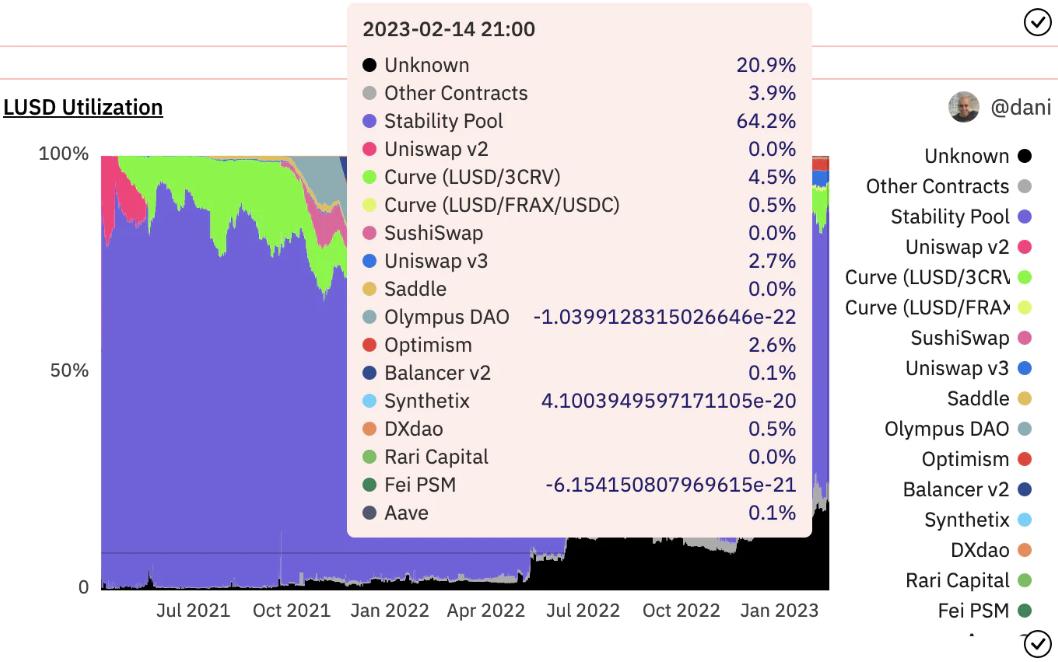

Liquityを通じて借りた$LUSDの大部分はLiquityプロジェクト自身のステイビリティプールにあり(常に60%-70%の間を維持)、他のシーンには使用されていません。

Liquityの拡張の悲劇とチキンボンドの陥落 $LUSDの適用シーンが不足しており、@chicken bondsの登場はこの問題を解決する絶好の機会です。

チキンボンドのメカニズムは非常に複雑で巧妙です。簡単に言うと、チキンボンドに存在するLUSDを名目上3つのプール(pending、reserve、parnament)に分けますが、そのうちの1つのプールのLUSDだけが3つのプールのすべての利益を享受できます(reserve)。$BLUSDはこの独占利益プールにおけるユーザーのシェアを表します。

プロジェクトの初めに、$BLUSDの名目APRは非常に高く、70BLUSDという非常に高い名目APRに達しました。

プロジェクトの初めに、$BLUSDの名目APRは非常に高く、70BLUSDという非常に高い名目APRに達しました。

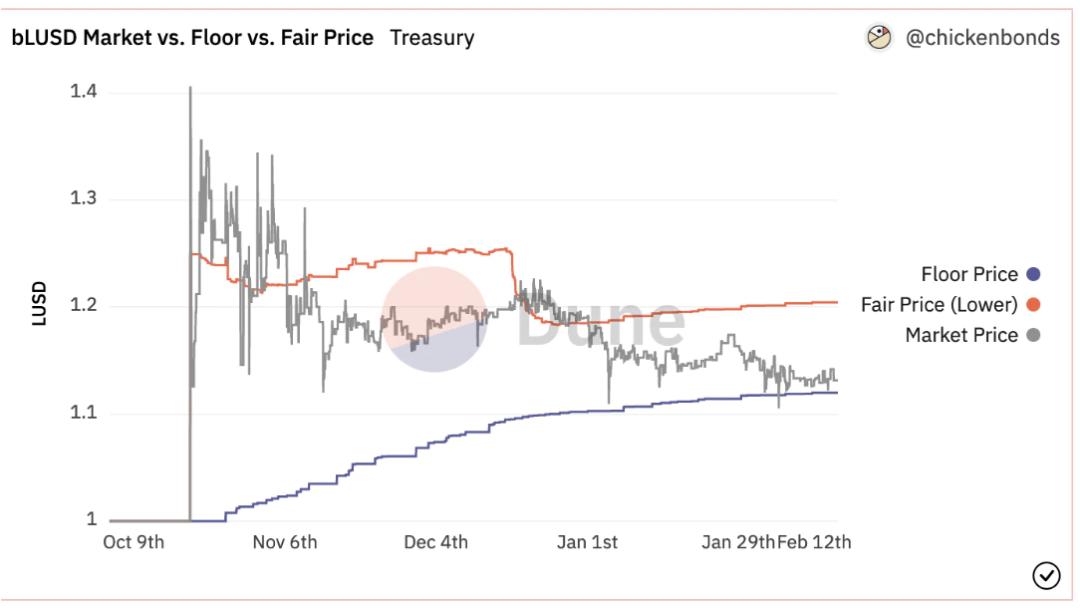

こうしてチキンボンドのシステムは持続的に回転し続けることができます。下の図では、プロジェクトが始まったとき、$BLUSDの市場価格が公正価格を大きく上回っていたことがわかります。

このメカニズム設計のアイデアは本当に素晴らしいですが、メカニズム設計者のすべての計算は実際のアプリケーションで現実になりませんでした。マクロ的に見ると、チキンボンドはLiquityにあまり多くの正の外部性効果をもたらしませんでした。プロトコルのTVLはチキンボンドが立ち上がった後に大きな変化はなく、私の見解では、もともとステイビリティプールにあった$LUSDがチキンボンドに移動しただけで、依然として場内資金の相互作用が続いており、初期の高APRは単なる幻想に過ぎませんでした。高速で進行するチキンボンドの車輪は、現実のさまざまな摩擦や損失によって徐々に停止しました。

このメカニズム設計のアイデアは本当に素晴らしいですが、メカニズム設計者のすべての計算は実際のアプリケーションで現実になりませんでした。マクロ的に見ると、チキンボンドはLiquityにあまり多くの正の外部性効果をもたらしませんでした。プロトコルのTVLはチキンボンドが立ち上がった後に大きな変化はなく、私の見解では、もともとステイビリティプールにあった$LUSDがチキンボンドに移動しただけで、依然として場内資金の相互作用が続いており、初期の高APRは単なる幻想に過ぎませんでした。高速で進行するチキンボンドの車輪は、現実のさまざまな摩擦や損失によって徐々に停止しました。

私の個人的な経験では、この新しいメカニズムに対する好奇心から、異なる時期に3つのボンドを作成してこの実験に参加しましたが、最終的に2つをキャンセルし、1つは100日以上経っても元本が戻ってきませんでした。幸いなことに、チキンボンドのメカニズムはあなたを損失させることはなく、ただ大量の機会コストを失っただけです。

私の個人的な経験では、この新しいメカニズムに対する好奇心から、異なる時期に3つのボンドを作成してこの実験に参加しましたが、最終的に2つをキャンセルし、1つは100日以上経っても元本が戻ってきませんでした。幸いなことに、チキンボンドのメカニズムはあなたを損失させることはなく、ただ大量の機会コストを失っただけです。

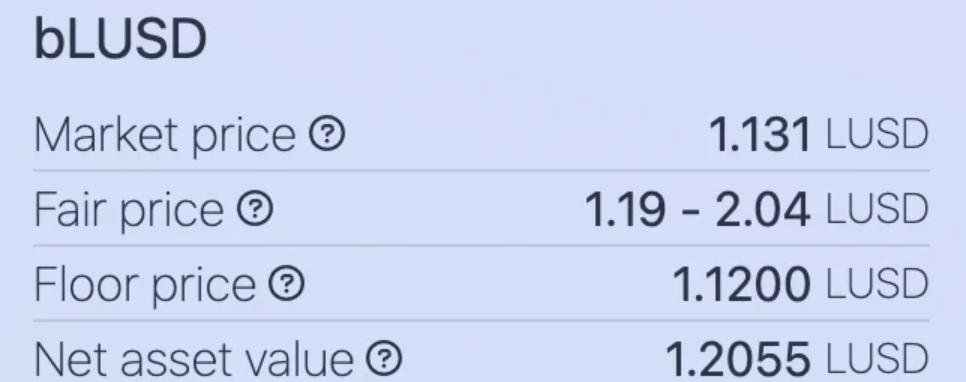

現在、$BLUSDの価格はそのフロア価格に無限に近づいており、公正価格の下限からもますます遠ざかっています。チキンボンドはすでにある程度の死の螺旋に入っています。

$BLUSDの価格が下がると、誰のボンドにも利益がなくなり、誰も再ボンドを行わなくなります。大量のユーザーがボンドをキャンセルして$LUSDに戻し、参加しなくなります。新しいユーザーも参加する動機がなくなり、ボンドを作成してもリターンがなくなりました。

$BLUSDの価格が下がると、誰のボンドにも利益がなくなり、誰も再ボンドを行わなくなります。大量のユーザーがボンドをキャンセルして$LUSDに戻し、参加しなくなります。新しいユーザーも参加する動機がなくなり、ボンドを作成してもリターンがなくなりました。

これにより、pendingプールの崖のような急落が発生し、pending/reserveの比率がどんどん下がり、$BLUSDの収益乗数も下がり続け、$BLUSDのAPRが暴落し、市場のプレミアムが負になり、$BLUSDの価格が下がり、これがチキンボンドの死の螺旋を形成しました。

上記の論理的推論から見ると、チキンボンドがシステムの外部性入力を引き起こさず、Liquityに大量の新規ユーザーをもたらし、TVLを向上させ、$LUSDの規模を増加させなければ、失敗は避けられないようです。熱力学第二法則が示すように、孤立したシステムは自発的に熱力学的平衡の方向──最大エントロピー状態──に進化します。ユーザーが再ボンドを続けることを期待する第二種永久機関は決して実現できません。

上記の論理的推論から見ると、チキンボンドがシステムの外部性入力を引き起こさず、Liquityに大量の新規ユーザーをもたらし、TVLを向上させ、$LUSDの規模を増加させなければ、失敗は避けられないようです。熱力学第二法則が示すように、孤立したシステムは自発的に熱力学的平衡の方向──最大エントロピー状態──に進化します。ユーザーが再ボンドを続けることを期待する第二種永久機関は決して実現できません。

一時的な対策:

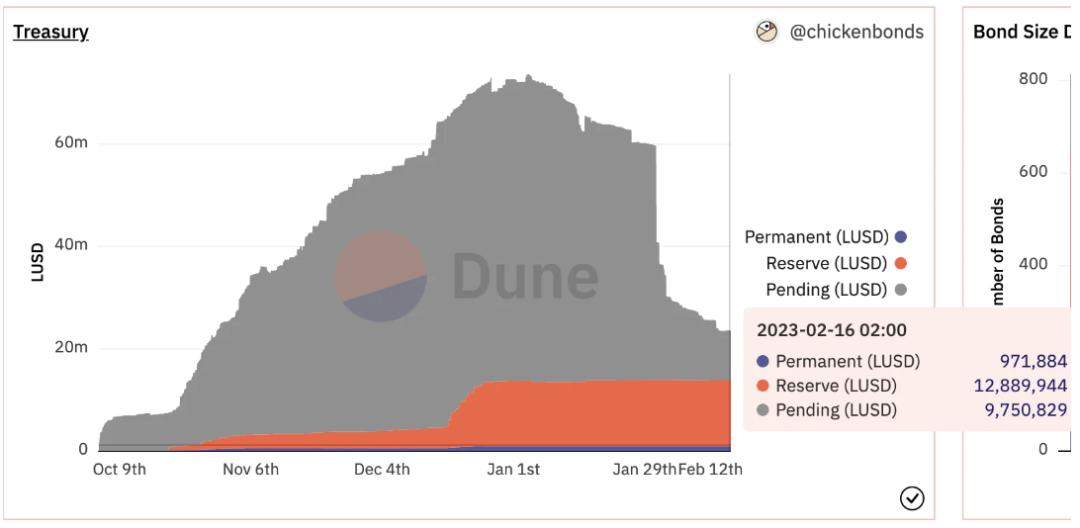

私たちはチキンボンドがすでに失敗したと言えるのでしょうか?今結論を出すのはまだ早いかもしれません。もしチキンボンドがpermanentプールのLUSDをreserveプールに移すことを計画すれば、$BLUSDのフロア価格を大幅に引き上げ、下の図のネットアセットバリューに直接対応します。これは潜在的に6%の上昇利益をもたらしますが、リスクは現在のフロア価格まで下がることで、0.9%の下方リスクがあります。

こうすることで、チキンボンドはもう少し運転を続けるかもしれませんが、チキンボンドがそうするかどうかは現時点では判断できません。私の個人的な見解では、parnamentプールの目的はLUSDをCurve上のLUSD/3CRVプールのバランスを維持することです。現在すでにバランスが取れているので、parnamentプールを維持する必要はなく、$BLUSDの価格を引き上げることがプロトコルが運転を続けるための核心です。

こうすることで、チキンボンドはもう少し運転を続けるかもしれませんが、チキンボンドがそうするかどうかは現時点では判断できません。私の個人的な見解では、parnamentプールの目的はLUSDをCurve上のLUSD/3CRVプールのバランスを維持することです。現在すでにバランスが取れているので、parnamentプールを維持する必要はなく、$BLUSDの価格を引き上げることがプロトコルが運転を続けるための核心です。

総じて、私はチキンボンドに対して比較的悲観的です。外部リソースの入力がない限り、単に閉じたシステム内で空回りしている限り、$LUSDや$BLUSDの収益はLiquityプロジェクトのトークン報酬$LQTYから来ており、このようなシステムはどれだけ多くのバリエーションを持っていても、恐らくゼロサムゲームに過ぎません。

チキンボンドがLiquityの拡張の悲劇となった一方で、$LUSDが直面している困難はこれだけではありません。

時間が経つにつれて、Ethereum自体は深刻な技術革新を遂げており、間もなく来るShanghaiフォークはLSD(Liquid Staking Derivatives)が暗号通貨の端におけるほぼ米国債の無リスク金利の形成を告げています。

これは、以前のように単純にETHを保有することには大きな機会コストがあることを意味します。もしあなたが手元にある100枚のEthereumが毎年4枚のEthereumのほぼ無リスクの収益をもたらすのであれば、今はさまざまな貸出プラットフォームに置いておくと、長期的にはおそらく1/3のポジションのステーブルコインを借りることしかできません。手数料を考慮しなくても、安定した年利12%の収益を得る必要があります。これほどの安全で持続的な安定収益はDEFIでは実際には見つけるのが難しいです。手数料、調整費用、ガス費用を考慮すると、少なくとも15%のAPYを超えなければ、Ethereumのステーキングに直接参加することに匹敵することはできないでしょう。

結果として、多くのユーザーがLiquityのポジションを返済し、ETHを引き出してステーキングに回すことになります。これにより、LiquityはTVLが減少し続ける状況に直面しています。さらに厄介なのは、ステイビリティプールでのマイニングに使用されるプロジェクトトークン$LQTYがすでに残り少なくなっており、このマイニングプールは$LUSDの無リスク金利に相当します。一度0に下がれば、これらの$LUSDには新たな行き先がなくなるかもしれません。

私はLiquityの最も忠実なユーザーとして、上記の考察からいくつかのローンを返済し、一部のETHを引き戻してステーキングに回さざるを得ませんでした。私はLiquityがいくつかのLSDを担保として受け入れることを非常に喜んでいますが……これは$LUSDの最も検閲に強く、最も分散化されたステーブルコインの地位を失うことになります。

しかし、そうしなければ、$LUSDは一部のギークやハッカーしか使用しないステーブルコインになってしまいます。MakerDAOがLSD担保の旗を引き継ぎ、再び拡張の道を歩むことになります。

そして、これはDEFI全体とEthereumコミュニティにとって非常に危険な道です。

リスク警告

リスク警告 リスク警告

リスク警告