上海アップグレード後のイーサリアム:ステーキングトラックと売却ラッシュの展望

モデルの計算によれば、イーサリアムのステーキング量が44.3Mに達すると、ステーキング利回りは2.5%に低下します。しかし、LSDは循環貸付や入れ子など、多くの新しい遊び方をもたらします。

モデルの計算によれば、イーサリアムのステーキング量が44.3Mに達すると、ステーキング利回りは2.5%に低下します。しかし、LSDは循環貸付や入れ子など、多くの新しい遊び方をもたらします。著者:Darren、Everest Ventures Group

上海アップグレードは4月13日に行われる予定で、初めてバリデーターがビーコンサインから撤退し、引き出しが可能になります。関連する期待が重なり、市場は再びイーサリアムの流動性に注目しています。上海アップグレードが完了した後、売却ラッシュが起こるのか、大幅な価格変動が生じるのか、今後のイーサリアムのステーキング市場の展望はどうなるのか、ステーキングリターンの動向はどうなるのか、本稿ではイーサリアムの価格、インフレ率、ステーキング率の動向、供給率の動向などのデータをもとに分析・議論し、結論は以下の通りです:

- 上海アップグレード完了後、短期的には一定の売り圧力(部分的な引き出し)がある可能性があり、この売り圧力は市場に即座に影響を与えるでしょう;

- イーサリアムのステーキング者のうち、売却意欲のあるのは40%(流動性のないステーキング者)だけであり、この40%のイーサリアムステーキング者のコストは相対的に低く、一定の売り圧力をもたらすでしょうが、このプロセスは緩やかで、極端な場合、すべてのステーキングされたイーサリアムを引き出すには125日かかる可能性があります;

- イーサリアムのステーキング率は今後数年間で引き続き成長し、ある臨界値に達した後は成長速度が鈍化するでしょう;

- ネストやレバレッジを考慮しない場合、イーサリアムのステーキングリターンはステーキング率の上昇に伴い低下しますが、ブロックチェーン業界の発展と流動性のあるステーキング市場から新たなプレイが生まれることで、イーサリアムのステーキングリターンはより高くなり、それに応じてイーサリアムのステーキング率も予想以上に高くなるでしょう。

1、イーサリアム価格への影響

出典:https://dune.com/hildobby/eth2-staking

現在、約60%のイーサリアムが流動性のあるデリバティブを提供するサービスプロバイダーにステーキングされており、約40%のイーサリアムが独立したバリデーターとステーキングプールに属しています。この二者が今回の上海アップグレードで受ける影響は異なります。

1)部分的な引き出しと完全な引き出し

引き出しは部分的な引き出しと完全な引き出しに分かれます。

部分的な引き出し:32イーサリアムを超える残高(獲得した報酬)が直接イーサリアムアドレスに引き出され、すぐに使用可能になります。バリデーターは引き続きビーコンサインの一部として機能し、期待通りに検証を行います;

完全な引き出し:バリデーターが完全に退出し、ビーコンサインの一部ではなくなります。バリデーターの全残高(32イーサリアムとその他の報酬)はその後解除され、退出メカニズムが完了した後に使用可能になります。

さらに、ビーコンサインのバリデーターには「引き出し証明書」と呼ばれるフィールドが含まれており、この証明書の最初の2バイトは引き出しプレフィックスと呼ばれ、現在の値は0x00または0x01です。この値は、デポジットツールを通じてデポジットを行う際に設定されます;0x00の引き出し証明書を持つバリデーターは、すぐに引き出しができず、これらのバリデーターは部分的な引き出しと完全な引き出しを行うために0x01に移行する必要があります。

2)部分的な引き出しがイーサリアム価格に与える影響

部分的な引き出しの速度は、各ブロックで16件の引き出しリクエストが可能であり、現在12秒で1ブロック、1分で5ブロック、1時間で300ブロック、1日で約7.2kブロックです;したがって、すべてのバリデーターが0x11に更新されたと仮定すると、毎日約115kのバリデーターが部分的な引き出しを行うと予想されます。

beaconcha.inのデータによれば、現在558062のバリデーターが存在するため、部分的な引き出しの退出を実現するには約4~5日かかると見込まれます。各バリデーターの残高は平均34イーサリアムであるため、ステーキング者たちは約「(34-32)✖558062 = 1116124イーサリアムのステーキング報酬(110万と計算)」を獲得したと推定されます。現在のイーサリアム価格($1800と計算)に基づくと、4~5日以内に約$1.98b相当のイーサリアムが解放されることになります。

以下の図に示すように、CoinGeckoのデータによれば、現在のイーサリアムの1日の現物取引総額は$10.4bであり、したがって部分的な引き出しの総価値はイーサリアムの1日の現物取引総額の約19%に相当し、5日間にわたって解放されると、1日の解放量は現物取引量の3%~4%になります。

この部分は予測可能な売り圧力です。なぜなら、完全な引き出しは上海アップグレード前に流動性のあるデリバティブを通じてイーサリアムに戻すことができるのに対し、ステーキング報酬の部分(部分的な引き出し)は上海アップグレード後にのみ引き出すことができるため、この部分には一定の売り圧力がかかる可能性があります。ただし、部分的な引き出しが価格に与える影響は相対的に短期的なものであり、イーサリアムの価格に長期的かつ持続的に影響を与えることはありません;次に、現在のイーサリアム価格を考慮すると、POS参加者の他のオンチェーン行動(彼らは通常、複利を続ける)を考慮すると、相当数のイーサリアムの長期ステーキング者や保有者はこの時点で売却することはないでしょう。

出典:https://www.coingecko.com/

さらに、実際にはすべてのバリデーターが0x01の証明書を持っているわけではありません。以下の図に示すように、Data Alwaysのデータによれば、2023年1月29日現在、約20%の新しいバリデーターが0x01の証明書を設定していません。

出典:https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

また、Date Alwaysの研究におけるアニメーションによれば、0x00の転換ピークは上海アップグレード完了後の翌日の早い段階で達成され、約2日間持続することが示されています。したがって、最も極端な場合、初日には約110kのイーサリアムの部分的な引き出しが見られるはずです(Lidoの0x01バリデーターを除く)。

3)完全な引き出しがイーサリアムの価格に与える影響:

完全な引き出しと部分的な引き出しは同じ優先順位を持ち、部分的な引き出しと同じ引き出しキューにあります。部分的な引き出しが行われている間に、バリデーターが「退出」としてマークされると、残高+報酬の全額が返金されます。しかし、部分的な引き出しとは異なり、完全な引き出しの速度はより多くの制限を受けます。以下の2つの図に示すように、現在の完全な引き出しの流出制限は8であり、1日あたり最大57.6kのイーサリアムが引き出されます。現在、約18Mのイーサリアムがステーキングされており、そのうちLSDとCEXが60%を占めています。

この部分はほとんどが二次市場の退出チャネルを持っているため、上海アップグレード後に退出する意向のあるイーサリアムは、他の40%のステーキング参加者、すなわち7.2Mに限られると仮定できます。したがって、超極端な状況では、上海アップグレード後にユーザーのデポジットがなくなり、1日の引き出し量が最大値に達した場合、すべてのステーキングされたイーサリアムが完全に退出するには125日かかるでしょう。

出典:https://dune.com/queries/1924507/3173695

前述のように、供給量の60%を占める2つのカテゴリーはLSDとCEXであり、これらはほとんどが流動性のあるデリバティブを発行しています。たとえば、stETHの場合、現在のstETH対ETHの為替レートは0.9996であり、価格差は非常に小さいため、売却を希望するステーキング者は市場で流動性デリバティブをイーサリアムに直接交換して売却することができ、上海アップグレード後まで待つ必要はありません;このため、現在ステーキングされているイーサリアムのコストは実際には非常に分散しており、常に変化しています。多くの人がstETHを保有しているのは、ETHをステーキングして得たものではなく、二次市場で取引して得たものです。この60%のステーキング者にとって、市場の売り圧力による過剰売却行動を考慮しない限り、上海アップグレードはそれほど大きな影響を与えません。

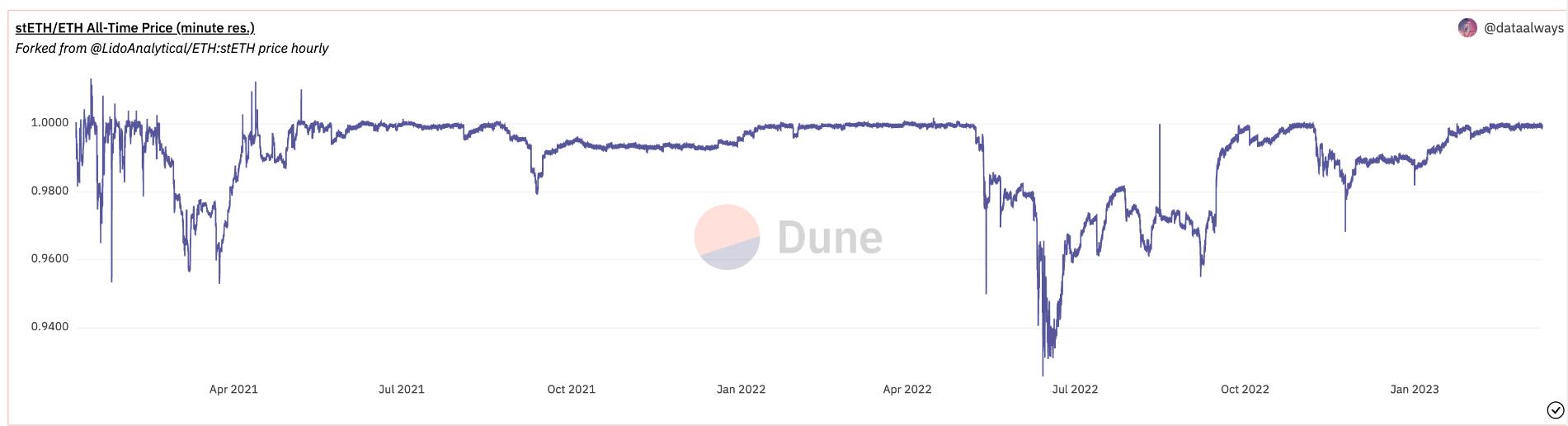

市場には、大規模なステーキング者が流動性不足を懸念して、売却時に割引が発生する可能性があるため、上海アップグレード完了後にステーキングを退出してから売却することを待つという見解もあります。この懸念は無視できませんが、イーサリアムの歴史的価格を振り返ると、以下の図に示すように、2021年3月と2022年6月の期間に大幅な割引が発生したことがわかります。2021年3月は、当時市場が高騰していたため、この部分の売却は2020年末にステーキングしたユーザーによるもので、現金化して退出しました;2022年6月の割引は、当時の3ACとFTXの事件により、一部の機関が大量にstETHを売却したため、価格が脱鎖しました。このことから、大口資金の投資者は流動性不足の状況でも売却行動をとる可能性があることがわかります。したがって、イーサリアムの将来の下落の可能性を流動性の引き締めに対する予測に完全に帰することは正しくありません。

出典:https://dune.com/skynet/lido-stetheth-monitor

4)イーサリアムのデポジットコストが上海アップグレード後のイーサリアム価格変動に与える影響

出典:https://dune.com/hildobby/eth2-staking

上の図に示すように、現在「水中状態」にあるデポジットコストのステーキング者は「利益状態」にある者よりも多いため、この点についても2つの見解があります:一つは、損失を抱える者が損切りのためにデポジットを引き出す可能性があるというもの、もう一つは、損失を抱える者が「損失回避」の感情からより保持する可能性が高いというものです。

イーサリアムのステーキングに関しては、ほとんどのイーサリアムステーキング者(60%)にとってコストの問題は存在しません。なぜなら、前述のように、上海アップグレード前でも二次市場を通じてstETHをETHに交換して売却できるため、この60%のステーキング者にとっては影響がありません。

しかし、残りの40%は、主にイーサリアムのPOSステーキングの初期参加者であり、この部分の人々のコストは相対的に低いです。イーサリアムビーコンサインメインネットのデポジット契約アドレスは2020年11月に最初に導入され、その時のETH価格は約$400~$500でした。2021年の3月末までイーサリアムトークンは現在の価格に達していなかったため、この部分のステーキング者は上の図の「In the Money」に大部分を占めていると推測できます。このようなコストが現在の$1800に達しているため、この部分の人々は一定の売り圧力をもたらす可能性があります。また、市場の感情により、この部分の人々の売り圧力が市場にFUD感情を引き起こし、60%のステーキング者もパニック売却する可能性があります。しかし、前述のように、イーサリアムのステーキングの退出には制限速度があるため、これらのステーキング者の売却反応は市場で相対的に緩やかです。

2、イーサリアムのステーキング率とステーキングリターンへの影響

前述のように、上海アップグレードがイーサリアムの価格に与える影響について述べましたが、さらに、上海アップグレードがイーサリアムにもたらす影響は、イーサリアムのステーキング率とステーキングリターンにも現れます。

1)イーサリアムのステーキング率およびステーキングリターンの影響要因

分析の結果、上海アップグレード後のイーサリアムのステーキング率は現在よりも高くなると考えていますが、他のパブリックチェーンと同様に60%~80%の高いステーキング率には達しにくいでしょう;さらに、ステーキング率が上昇するにつれて、ネストやLSDFIなどのプレイを考慮しない場合、ステーキングリターンは低下します。

以下の3つの要因がイーサリアムのステーキング率の成長を後押しする可能性があります。

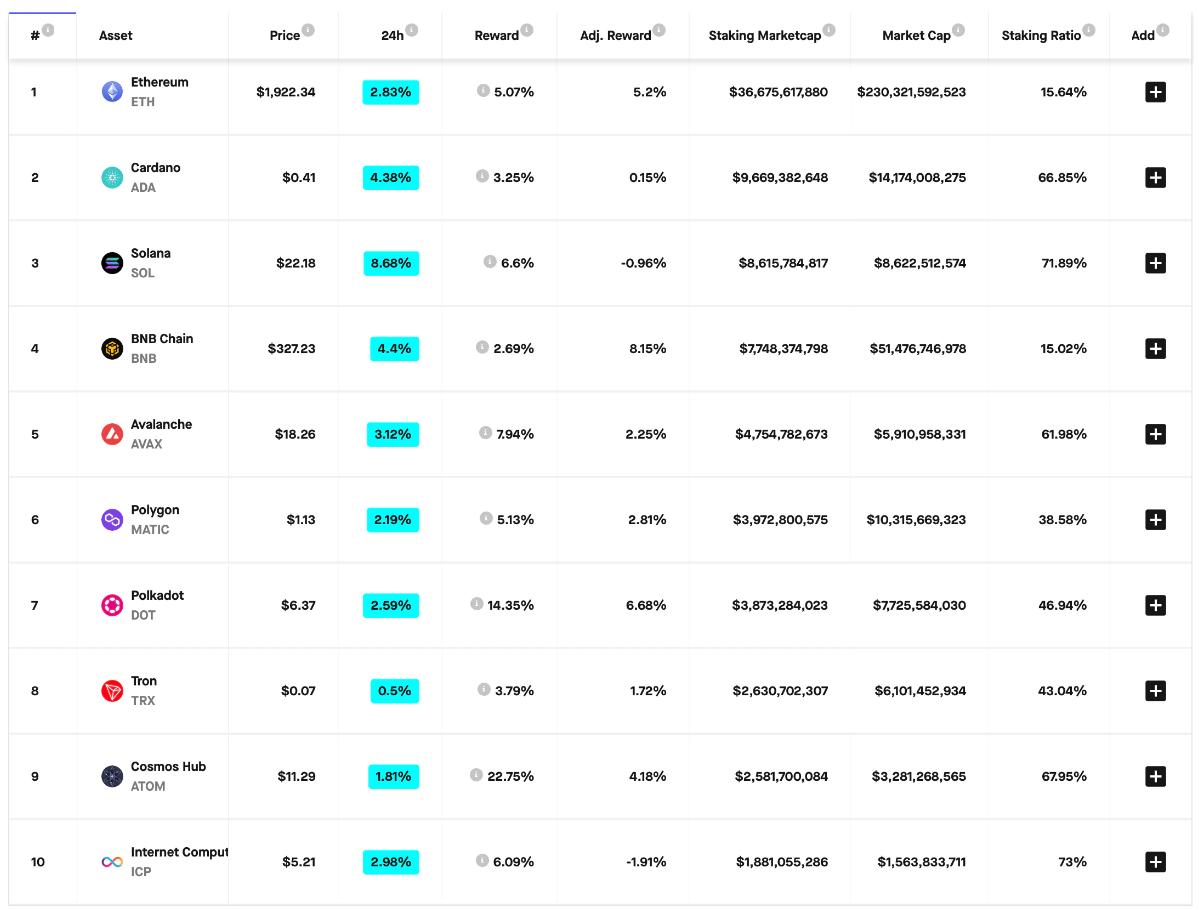

i)以下の図に示すように、イーサリアムのステーキング率は現在15.52%に過ぎず、他のパブリックチェーンは最高で73%のステーキング率を持っているため、イーサリアムの現在のステーキング率は明らかに低く、巨大な成長の余地があります。

出典:https://www.stakingrewards.com/

ii)上海アップグレードが完了する前は、ビーコンサインにステーキングされたイーサリアムは流動性がなく、大量の資金がビーコンサインにロックされており、資金の利用が不便でした。この点がユーザーのステーキング意欲を低下させる可能性があります;しかし、上海アップグレードが完了することで、この流動性リスクの問題は解決され、イーサリアムのステーキングはデポジットから引き出しまでの閉ループが実現し、流動性デリバティブトークンのイーサリアムトークン価格に対する為替レートも1:1に戻るでしょう。これにより、大量の機関や資本のステーキングを引き寄せる可能性がありますが、実際には現在のLSDが普及しているステーキング環境ではあまり参考にならない点です。

iii)イーサリアムは現在、デフレ状態にあり、現在のインフレ率は-0.62%です。供給と需要の関係に基づくと、これはイーサリアムの価値が時間とともに向上していることを示しています。他のパブリックチェーンが高いステーキング率を持つ理由は、彼らのステーキングリターンがより高いためであり、その背後の結果はトークンの継続的な増発と価値の減少です。したがって、この点に関しては、長期的なステーキング者にとって、資金をイーサリアムにステーキングすることはより魅力的な選択肢かもしれません;さらに、現在はベアマーケットで市場があまり活発ではなく、イーサリアムはすでにデフレ状態にあるため、今後のブルマーケットでは毎日のガス消費が増加し、イーサリアムのデフレ量もより顕著になるでしょう。

しかし、イーサリアムのステーキング率は無限に増加するわけではありません。私たちは次のように考えています:

i)イーサリアムは他のパブリックチェーンのように高いステーキングリターンを提供できないため、より多くのユーザーがより高いリターンを持つパブリックチェーンに資産をステーキングすることを選好する可能性があります。

ii)他のパブリックチェーンと比較してステーキングリターンで優位性がないだけでなく、イーサリアム自体のステーキングリターンもステーキング率の上昇に伴い低下します(ネスト、LSDFIなどのプレイを考慮しない場合)。以下の2つの図に示すように、イーサリアムのステーキング率とステーキングリターンは動的にバランスを保っています。このモデルに基づくと、イーサリアムのステーキング量が44.3M ETHに達したとき、年率リターンはわずか2.5%になります。44.3Mは現在の18.2Mのステーキング量と比較して約2.5倍の増加です;しかし、実際にはこのようなステーキングリターンは大部分のユーザーを引き付けるには不十分であるため、本稿ではイーサリアムのステーキング率が現在のステーキング率の基盤の上で約2倍に達した後、成長速度が鈍化すると予測します。

出典:https://ultrasound.money/

2)イーサリアムの供給、ステーキング率、ステーキングリターンの予測

2021年2月から2023年3月までのイーサリアムの供給量とステーキング率の動向

上の図に示すように、2022年9月以降、イーサリアムの供給量の増加は緩やかになり、さらには減少傾向にあります。イーサリアムがステーキングを開放して以来、イーサリアムのステーキング量は増加し続けており、現在のところイーサリアムのステーキング量の上昇傾向は鈍化していないようです。

これに基づいて、私たちは次のように考えます:

市場取引が活発でないベアマーケットにおいて、イーサリアムの供給量の増加は徐々に緩やかになり、減少傾向にあります。ブルマーケットの到来、取引量の大幅な増加、ガス費用の上昇は、イーサリアムのデフレをさらに加速させるでしょう。イーサリアムのステーキング率は供給量のデフレの背景の中で上昇しますが、イーサリアムのステーキング率が高まるにつれて、各ノードのステーキングリターンは低下し、イーサリアムのステーキング率が一定の値に達すると、両者の間の動的バランス状態に入ります。

しかし、私たちはブロックチェーン業界の発展が続く中、流動性のあるステーキングがDeFiのレゴコンポーネントとして、そこに構築され、より多くのプレイが派生することで、イーサリアムのステーキング率が予想以上に高くなると信じています。モデルの計算によれば、イーサリアムのステーキング量が44.3Mに達すると、ステーキングリターンは2.5%に低下します;しかし、LSDは循環貸付やネストなどの新しいプレイをもたらすため、LSD市場とブロックチェーン業界の発展に伴い、より魅力的な総合ステーキングリターンがイーサリアムのステーキング市場をより高い動的バランスへと導くでしょう。

参考資料:

[1]Brace Yourselves, Shanghai Is Coming

[2]Partial withdrawals after the Shanghai fork

[3]The Future of ETH Liquid Staking

リスク警告

リスク警告 リスク警告

リスク警告