NFT貸出協定の発展状況を概観:どのような革新と解決すべき問題があるのか?

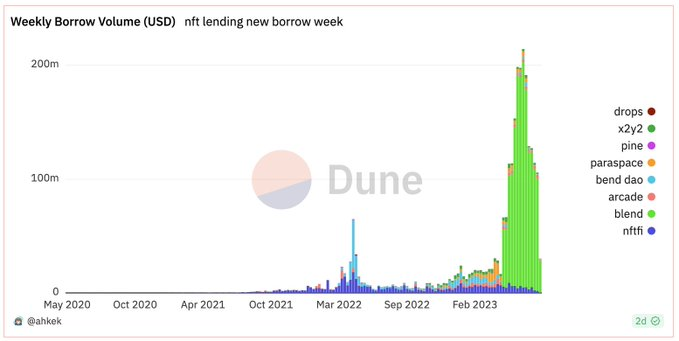

NFTの価格は下落するかもしれませんが、NFT貸出市場は活況を呈しており、今年はすでに21億ドル以上の貸付がイーサリアム(ETH)のNFTに対して行われ、アートローン市場に新たな機会をもたらしています。

NFTの価格は下落するかもしれませんが、NFT貸出市場は活況を呈しており、今年はすでに21億ドル以上の貸付がイーサリアム(ETH)のNFTに対して行われ、アートローン市場に新たな機会をもたらしています。原文タイトル:NFTレンディングは今日どのように機能しているのか?そしてなぜ注目すべきなのか?

原文著者:mitchelljhammer

翻訳:火火,白話区块链

NFTの価格は下落しているかもしれませんが、NFTの借代は急速に進展しています。今年はすでに21億ドル以上の貸付がイーサリアム(ETH)のNFTに対して行われています。

これはサザビーズ(Sotheby's)のアートローンポートフォリオの2倍に相当し、総アートローン市場の約10%です。現在、NFTの借代はどのように機能しているのでしょうか?なぜ注目すべきなのでしょうか?

一、NFT借代の現状

NFT借代プロトコルは、保有者がNFTを売却することなく流動性を得ることを可能にします。ユーザーはNFTを担保としてスマートコントラクトにロックし、その後流動性資金を引き出します。

現在市場には主に2つの借代モデルがあります:ピアツーピア(P2P)とピアツープール(P2Pool)。

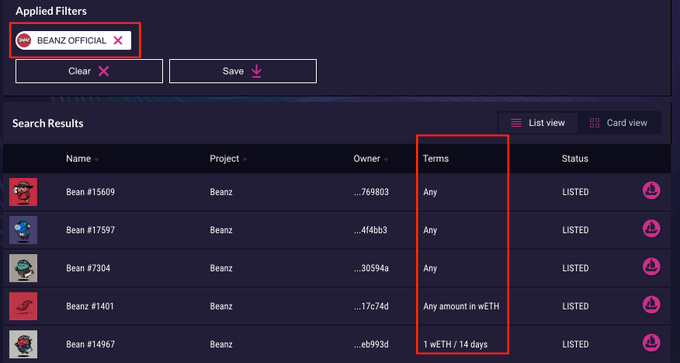

ピアツーピア(P2P)借代:ピアツーピア借代プロトコルには@Arcadexyz、@NFTfi、@thex2y2が含まれます。これらのプロトコルは、好みに応じて個人の貸し手と借り手をマッチングします。例えば、私がBeanzの保有者に貸したい場合、@NFTfiで私のリスク/リターン要件に合った貸付条件を検索できます。

ピアツープール(P2Pool)借代:ピアツープール借代プロトコルには@BendDAO、@ParaSpace_NFT、@TheBNNFT、@dropsnftが含まれます。これらのプロトコルは、借り手が既存の資金プールから即座に流動性を引き出すことを可能にし、@AaveAaveや@compoundfinanceが代替トークンに対して機能する方法に似ています。

この2つのモデルにはそれぞれ利点と欠点があります:

ピアツーピア(P2P)モデルは、ニッチ/ロングテールNFTに適しています。しかし、貸付マッチングには時間がかかり、貸付期間は固定され、貸し手のリスクが高くなります。

ピアツープール(P2Pool)モデルは、主流のNFTに適しており、即時の流動性と分散されたリスクを提供します。しかし、金利/担保比率は特徴を考慮せず、オラクルに依存します。

二、現在の市場の改善

新しいモデルが登場しており、既存のピアツーピア(P2P)/ピアツープール(P2Pool)パラダイムを改善しています。

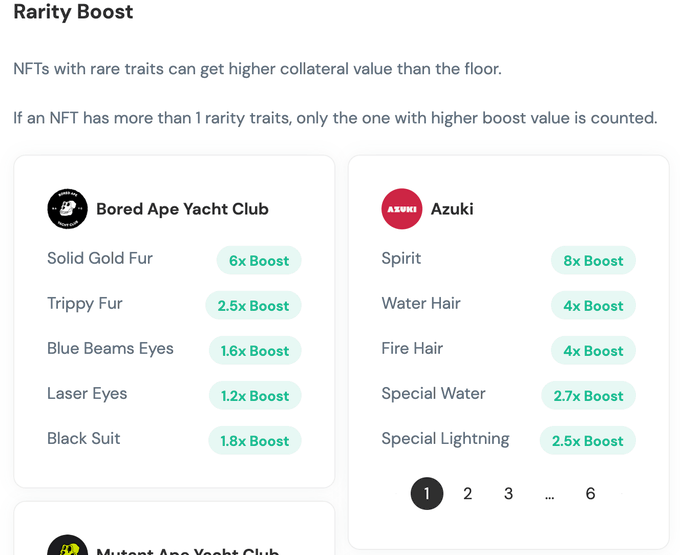

Blend (@blurio) はオーダーブックを使用して貸し手のオファーを集約し、流動性を向上させ、高効率な再融資を実現しています。 @ParaSpaceNFT は希少性の向上を提供し、高価値NFTの担保比率を低下させます。

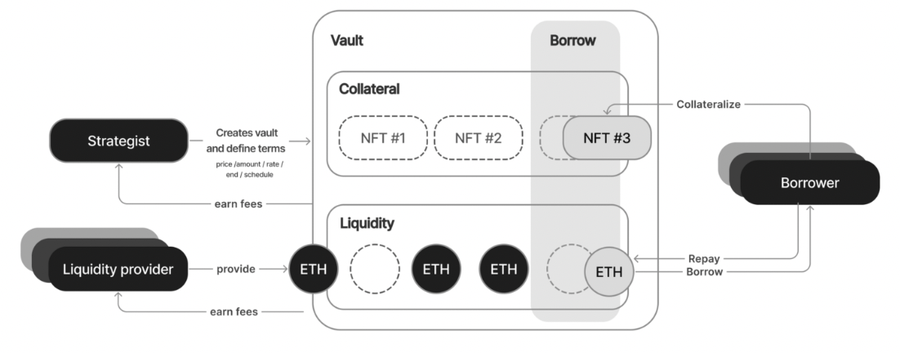

@AstariaXYZは3者システムを採用しています。流動性提供者は資金を保管庫に集め、ストラテジストに貸付引受プロセスを管理させます。

@metastreetxyzは階層的な借代を使用しています。借り手は自分の借代リスクの好みを指定できます。リスクはセグメント化されますが、流動性は借り手で共有されます。

三、NFT借貸の未来

これらのプロトコルは、重要なNFT借貸の基盤コンポーネントを構築しています。しかし、いくつかの主要な問題を解決する必要があります:

- 借り手/貸し手の利益をより良くバランスさせる

- ポジションを簡単に管理する

- プロトコルの相互運用性を改善する。

1)借り手/貸し手の利益のバランス

貸し手は適切なリスク補償を受けるべきであり、借り手は合理的な貸付条件を得るべきです。変動の激しいNFT市場でこれを実現するのは容易ではありません。価格が急速に下落する可能性があり、借り手の清算や不良債権の発生を引き起こすことがあります。

さらに、現在の借代プロトコルは満期時に利息を支払うため、貸し手のリスクは貸付期間の経過とともに増加します。

そのため、現在のNFT貸付は短期かつ高金利の特徴があり、市場の両側に摩擦とコストを増加させています。

伝統的な金融で見られる返済計画の実施は、貸付期間中に貸し手のリスクを低下させるのに役立ちます。

貸し手のリスクの低下は、より長期の貸付と低金利の形で借り手に伝わります。

2)ポジションの簡単な管理

現在、NFTの貸出または借入ポジションを管理するにはフルタイムの仕事が必要です。価格に常に注意を払い、迅速に行動を起こさなければ、清算されるか、無価値な担保を持つことになります。

これはほとんどの人にとって悪いユーザー体験です。

Telegramやメールの通知は、人々が貸付ポジションを管理するのに役立つ良い第一歩です。

自動返済、清算保険、ヘッジツールなどの高度な機能は、貸し手と借り手のユーザー体験をさらに向上させることができます。

3)相互運用性の改善

NFT借入に対しては、スマートコントラクトに預け入れる必要があります。これは、あなたのNFTに関連するユーティリティ(エアドロップ、ガバナンス)も移転することを意味します。

しかし、伝統的な金融の担保ローンでは、状況は異なります。たとえあなたの家が担保にされていても、あなたはその中に住み続けることができます!

NFTを担保として使用することは、それを使用することをやめなければならないことを意味すべきではありません!

私たちは基準を策定し、借り手がNFTを借代または他の金融プロトコルに使用する際に、その基本的なユーティリティにアクセスできるように構築する必要があります。

四、なぜこの問題に関心を持つべきか?

借代市場はすべての主要市場にとって重要な金融インフラです。これらは市場の効率を向上させ、成長を促進し、市場へのアクセスを拡大します。

適切な借代メカニズムを構築することで、プロトコルが万億ドルの需要を処理できるようにし、ほとんどの資産がNFTとしてコーディングされるときに備えます。

リスク警告 リスク警告

リスク警告 リスク警告