Friend.techが急成長、個人株はどのように価格付けされるのか?

「個人影響力トークン化」のもう一つの製品

「個人影響力トークン化」のもう一つの製品執筆:Loopy Lu、OdailyNews

friend.tech は現在 base チェーン上で最も注目されているプロジェクトの一つです。遥か昔の「古代インターネット」時代には、「友達売買」ミニゲームが各大 SNS サイトで一時的に活発でした。そして Friend.tech は「友達売買」モデルに類似した Web3 プロダクトです。

このプロダクトはローンチから1日でコミュニティの議論を引き起こし、Dune データによると、すでに800万ドル以上の取引が発生しています。

この急成長しているプロダクトにはどのような特徴があり、以前の SocialFi とはどのように異なるのでしょうか?

Web3人口売買プラットフォーム

friend.tech は coinbase が提供する L2 ネットワーク base の上に構築されています。このプロダクトは Twitter と強制的に結びついており、ユーザーの Web2 ソーシャルアイデンティティを取得するために、Twitter をバインドしなければなりません。Twitter をバインドしなければ、このプロダクトを使用することはできません。

このプロダクトは非常に神秘的です。公式ウェブサイトに直接アクセスしても、製品情報は得られません。現在、製品紹介や公式ドキュメントなどのコンテンツは存在しません。

このプロダクトについてさらに知りたい場合、ユーザーはスマートフォンを通じて friend.tech にアクセスし、使用する必要があります。具体的な操作については、Odaily星球日报が以前に発表したチュートリアルを参照してください。

friend.tech では、各ユーザーがトークン化されています。ユーザーの影響力は市場によって直接価格設定されます。

具体的には、ユーザーは暗号資産として抽象化されています。あるユーザーは「他のユーザー」の株(Share)を購入することができます。

なぜ他人の株式を真金で購入する人がいるのでしょうか?強力なソーシャルインフルエンサー(人気のあるアナリストやプロジェクトの創設者など)を持つ人々にとって、多くのファンは彼らとプライベートに対話したり、直接相談を行ったりしたいと考えています。

しかし、Twitterなどの従来のソーシャルプラットフォームでは、ダイレクトメッセージ機能が制限なく乱用されることがあります。KOL は大量のダイレクトメッセージリクエストを受け取り、すべてのメッセージに対応することができません。friend.tech では異なります。デフォルトでは、ユーザーはプライベートチャットを行うことができません。購入者は、特定の人物の株を保有している場合にのみ、その人とのプライベートチャットを開始する権限を持つことができます。また、株の価格は市場の需給の変化に応じて変動します。ユーザーは自分が保有する株を転売して利益を得ることもできます。

株式を購入されたソーシャルインフルエンサーにとって、彼の株の売買は「対象費用(subject fee)」を得ることができます。

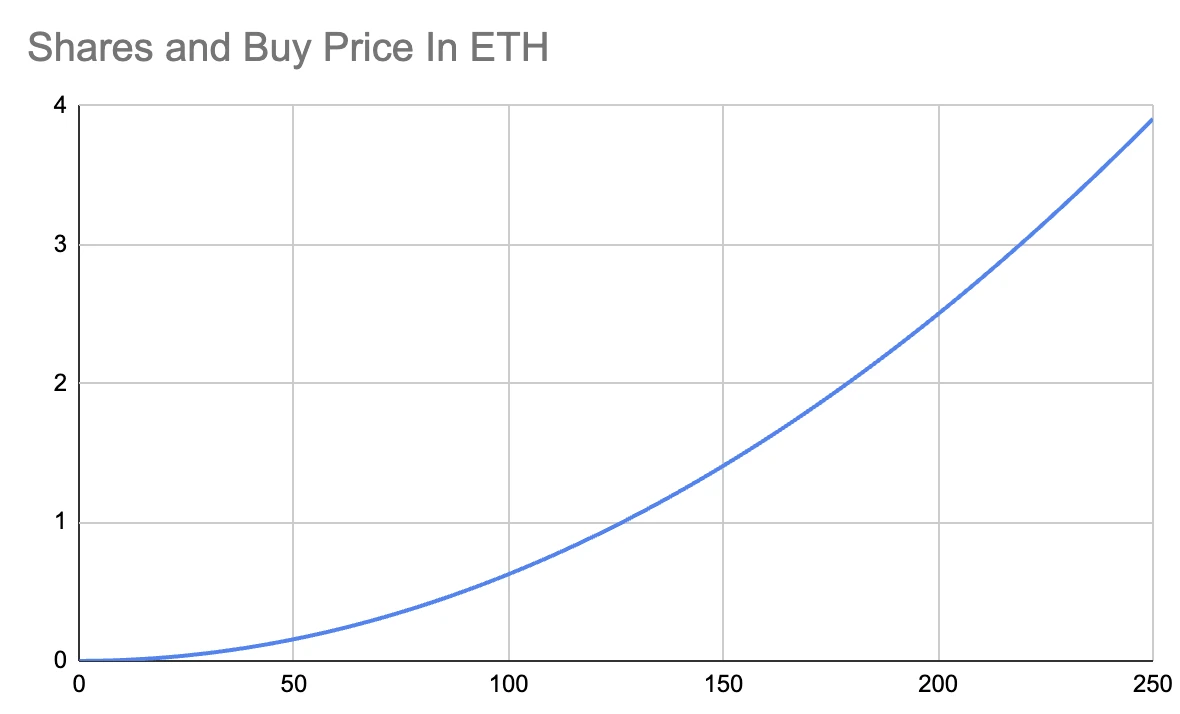

実在の株はどのように価格設定されるのか?

ざっくり言えば、ある人が人気であればあるほど、その株が取引されるほど、彼の株価は高くなります。

では、具体的に株価はどのように決まるのでしょうか?Twitter ユーザー @functi0nZer0 がこのプロダクトの価格設定モデルを整理しました。

株式の販売が増えるにつれて、価格も著しく上昇します。人々がある人の株を多く購入すればするほど、その株はますます価値が上がります。

また、各取引の5%は元の「発行者」(株式の命名対象)が得ます。これにより、非常に強いネットワーク効果が生まれます。ある人に対する取引や投機が多ければ多いほど、その人が得られるお金も増えます。

このプロダクトは KOL のファン・トークン発行プラットフォームではありませんが、その製品設計は伝統的なファン・トークンを思い起こさせます。

以前、「ファン・トークン」というカテゴリーは SocialFi トラックで大きな影響力を持っていました。人々は、ソーシャルインフルエンサーがファン・トークンを発行し、ファン・トークンに価値を与えることが、ソーシャルと暗号の結合方法であると広く考えています。

しかし、ファン・トークン製品が形成されるにつれて、この種の製品が抱えるさまざまな問題が明らかになりました。一方で、ファン・トークンはインフルエンサーとの深い関連(またはバインディング)を持つことが難しいです。名前を除けば、ファン・トークンは彼らが代表するインフルエンサーとのさらなる関係を持たなくなります。

これがもたらす問題は、ファン・トークンが市場で流動性を持つことが難しいことです。これらのプロジェクトは取引が難しく、ほとんどの場合、投資や投機の価値を持ちません。

friend.tech がソーシャル・トークンにもたらす変化は、価格曲線の設定を通じて、メカニズム的にインフルエンサーの「株」に取引価値を与えたことです。DEX が即時性の要求が高い「オーダーブック」を放棄し、AMM メカニズムを選択したように、ある人の株価の変動は常に取引を必要としません。取引が少なくても、個人株は事前に設定された価格曲線に基づいて十分な変動を生み出します。

招待コードの騒動再現、ソーシャルトラックは殊途同帰?

friend.tech は現在テスト段階にあり、招待コードを持つユーザーのみが使用できます。

さらに、招待コードが使用されると、ユーザーは「ポイント」を獲得できます。「ポイント」にエアドロップを期待することで、さらに人々の「CX」への熱意を引き寄せています。

しかし、過去の歴史を振り返ると、このような一夜にして爆発的に人気を博し、招待コードが手に入らないソーシャルプロダクトは毎サイクルで現れています。

2021年、ソーシャルプロダクト Monaco が一夜にして急成長し、このプロダクトも招待メカニズムを採用しており、招待コードを使用しなければ登録できませんでした。このため、このプラットフォームの招待コードは一時的に数百ドルにまで高騰しました。

今年初め、Twitter 創設者 Jack Dorsey が推進した Nostr が暗号界で広まり、Twitter の代替となるかどうかが繰り返し議論されました。

ソーシャルネットワークはインターネットの最も核心的で支柱的なアプリケーションシーンの一つであり、最も一般的で広範な C エンドユーザーにアクセスできます。これにより、暗号業界の人気のある起業分野となっています。

しかし、SocialFi や DeSocial などの概念の興起と消退に伴い、ユーザーは過去を振り返ると、暗号ソーシャルプロダクトが同じ運命を持っているように思えます------急速な「急成長」の後に静寂が訪れることです。もちろん Web2 も同様で、皆さんは Clubhouse のかつての熱気をまだ覚えていることでしょう。

プロダクトの初期段階では、アクセス制限メカニズムを使用して、一般ユーザーの大規模な流入を制限します。使用者のハードルを人為的に引き上げ、希少性を生み出すことで、注目を集めることはソーシャルプロダクトの一般的な手法です。しかし、真の需要や関係ネットワークの蓄積がなければ、初期の新鮮さはユーザーの定着や転換を決定することはできません。

Web3 の世界では、DID や SBT などの人気のある概念の後押しを受けて、新しいソーシャルプロトコルやアプリケーションが次々と登場していますが、どれも本当に多くのアクティブユーザーを蓄積したものはありません。friend.tech の熱気は、果たして何日持続するのでしょうか?