THORChainの貸出:Terra LUNAの影を明らかにする

ユーザーが200%の担保を超過担保して50%の必要資産を借り出す場合、残りの50%はRUNE-担保の為替レートに基づいて鋳造されます。このステップは本質的にLUNAと非常に似ていますが、Thorchain Lendingのメカニズムの下では、Runeバックの部分が50%しかないためです。

ユーザーが200%の担保を超過担保して50%の必要資産を借り出す場合、残りの50%はRUNE-担保の為替レートに基づいて鋳造されます。このステップは本質的にLUNAと非常に似ていますが、Thorchain Lendingのメカニズムの下では、Runeバックの部分が50%しかないためです。著者:Yilan, LD Capital

はじめに

Thorchainが8月22日に発表した新しい貸付モジュールを深く探求する中で、Terra LUNAの影が見えてきました。LUNAとの類似点は、ユーザーが預け入れた担保がRUNEに交換されることに主に現れ、実際にはRUNE-担保の為替レートの変動がRUNEのインフレとデフレを決定します。つまり、RUNEはインフレとデフレを通じてRUNE-担保の為替レートの変動性を吸収し、LUNAがUSTの変動性を吸収したのと同様です。

しかし、両者の表現形式(RUNEは貸付に参加し、貸出のオープンとクローズ時に焼却と鋳造を行い、LUNAは安定コインのペッグに参加し、USTがペッグを外れた際にアービトラージャーによって焼却と鋳造を行う)や背後にあるリスクの規模(LUNAは無制限に鋳造可能で、RUNEにはインフレとデフレの上限があり、合成資産の担保の50%のみがRUNEである)には違いがあります。また、貸付契約は厳格なリスク管理とリスク隔離措置を講じているため、全体的なリスクは比較的小さく、Terra LUNAのようなシステミックリスクを引き起こすことはなく、ネガティブスパイラルが発生してもThorchainの他の機能に影響を与えることはありません。

一. Thorchainの貸付メカニズムを理解する

Thorchainの貸付の特徴は、無利息、清算リスクなし、時間制限なし(初期期間、最短貸付期間は30日)であることです。ユーザーにとっては、本質的に空のUSDと多くのBTC/ETHの担保資産であり、プロトコルにとっては本質的に空のBTC/ETHと多くのUSDです。債務はTOR(ThorchainのUSDの同等物)で評価されるため、ユーザーは金本位制のオプションとしてBTCのOTMコールを購入するようなものです。プロトコル/RUNEの保有者は対抗側です。

新しい貸付を開始すると$RUNE資産にデフレ効果が生じ、貸付を閉じると$RUNE資産にインフレ効果が生じます。BTC担保は最初にRUNEに交換され、その後焼却され、最後に必要な資産を交換するためにRUNEが鋳造されます。このプロセスでは、担保の価値と債務の差額部分から手数料を除いたものがRUNEの純焼却価値に対応します。

担保が返済時に上昇した場合、RUNEの価格が変わらないと、必要な資産を交換するためにより多くのRUNEを鋳造する必要があり、これがインフレを引き起こします。RUNEの価格が上昇すれば、理想的な状況としてそれほど多くのRUNEを鋳造する必要はありませんが、RUNEの価格が下落すれば、インフレはさらに深刻になります。担保が返済時に下落した場合、RUNEの価格が変わらなければ、ユーザーは返済しないことを選択するかもしれません(鋳造が発生しない)。

貸付の開始と終了時にRUNEが$BTCに対してその価値を維持している場合、$RUNEは純インフレ効果を生じません(焼却された数量と鋳造された数量から交換手数料を引いたものが同じです)。しかし、担保資産がRUNEに対しての価値が貸付の開始と終了の間に増加した場合、$RUNE供給は純インフレを生じます。

インフレの問題を解決するために、貸付制御措置が整備されています。もし鋳造が総供給を500万RUNEを超える場合、ブレーカー設計があります。この場合、準備金が介入して貸付を償還し(さらなる鋳造ではなく)、全体の貸付設計が停止し、使用から退出しますが、THORChainの他の側面は正常に機能し続けます。

したがって、全体の貸付プロセスはRUNEのインフレとデフレに大きな影響を与えますが、全体の貸付のキャップが低い場合、インフレとデフレには上限があります。RUNE-担保の為替レートが無限に上昇する場合、最大デフレは現在の最大オープン量の15mln*0.33(0.33は貸付レバー、変更の可能性あり)であり、つまり4.95mln(将来的に増加する可能性あり)です。RUNE-担保の為替レートが無限に下落する場合、インフレもブレーカーによって5mln以内に制御されます。

具体的には、ユーザーが200%の担保を超過担保し、必要な資産の50%を借り出す場合、残りの50%はRUNE-担保の為替レートに基づいて鋳造されます。このステップは本質的にLUNAと非常に似ていますが、Thorchain Lendingのメカニズムの下では、Runeバックの部分が50%しかないため、製品の容量も小さく、全体的なリスクは比較的小さく、Terra LUNAのようなシステミックリスクを引き起こすことはありません。この部分はリスク隔離されており、ネガティブスパイラルが発生してもThorchainの他の機能に影響を与えることはありません。

1. ユーザーにとっての貸付設計の理解:深いバーチャル、リセット可能な行使価格のコールオプションに似ている

アリスが1 BTCを提供すると、50%の現金(CRが200%の場合)とこの現金で1 BTCを購入する機会を得ます。

返済時(仮に1か月後)にBTCが上昇した場合、アリスは債務を返済し(つまり、1か月前のBTCの価値に相当する50%)、1か月前のBTC価格でこの1 BTCを購入します。もし大きく下落し、50%を超えた場合、アリスは返済しないことを選択し、プロトコルはRUNEを鋳造してインフレを引き起こすことはありません(アリスにとってはロングポジションが失敗したことになります)。

2. 借入利息がないことの理解

ユーザーが金利の代わりに複数のスワップ手数料を支払ったと見なすことができ、本質的にはCDP製品です。もし借入利息をさらに徴収すると、この製品はユーザーにとっての魅力が減少します。

貸付の全プロセスは以下の通りです:

ユーザーはネイティブ資産の担保(BTC, ETH, BNB, ATOM, AVAX, LTC, BCH, DOGE)を預け入れます。初期段階では、担保はBTCとETHのみに制限されています。各債務ポジションが受け入れられる担保の量(債務ポジションの上限)は、ハードキャップ(15mln)、貸付レバー、プールの深度係数によって決まります。超過担保は債務を生じ、債務の割合はCRによって決まります。

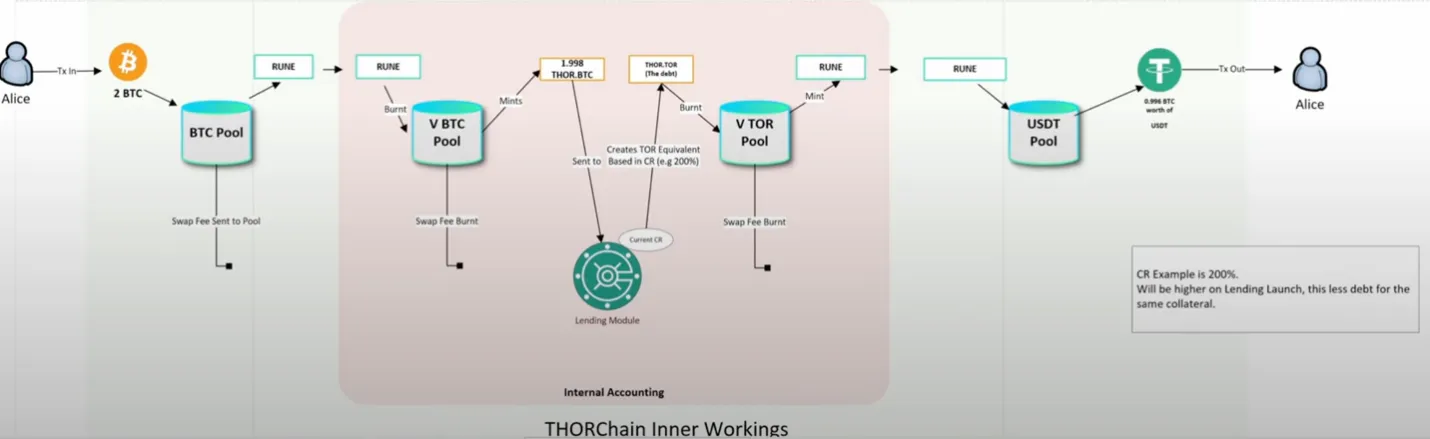

借入:アリスが1 BTCを預け入れると、このBTCは最初にBTC-RUNEスワッププールでRUNEに交換されます。これらのRUNEはV BTCプールに入り、焼却されると同時に派生資産Thor.BTCに変換されます。合成資産の担保は常数製品流動性であり、常に資産の50%で、残りの50%はRUNEです。その後、派生資産Thor.BTCは内部モジュールに送られ、ここで動的CR(担保率)が決定され、どれだけの貸付を受けられるかが決まります。さらに、貸付によって生成された記帳手段としてThor.Tor(USDに類似したトークン)が生成されます。ここで発生するステップは完全に内部会計のためのもので、その後USDT貸付がアリスに提供されます。

返済:アリスが返済する際、すべてのUSDTまたは他のThorchainがサポートする資産をプロトコルに送信し、RUNEに変換されます。RUNEはTorを鋳造し、プロトコルはユーザーがTorで評価されたすべての貸付を返済したかどうかを確認します。すべて返済された場合、担保は解放され、派生担保(Thor.BTC)に変換され、その後この派生資産はRUNEを再鋳造し、L1 BTCに戻されます。このプロセスでRUNEが鋳造されます。

注意すべきは、これらのスワップと変換のプロセスはすべて手数料を生じるため(1回の借入で少なくとも4回のスワップ手数料が発生します)、返済の総額は実際の金額よりも多くなる必要があり、これらのスワップ手数料を支払うためです。利息はありませんが、このような複数の手数料の徴収は実際には利息の代わりと見なすことができます。大きな摩耗が発生しますが、生成されたRUNE形式の手数料は焼却され、この部分は実際のデフレとなります。

3. 清算がなく、返済時間制限がないことの理解

TOR安定コインで評価された債務は固定されているため、実際には借り手が返済する際に任意の資産で返済を選択できますが、実際にはすべて市場でRUNEに交換されます。流動性提供者や預金者は、直接借り手に資産を貸し出すことはありません。プールは担保と債務の間で交換を行う媒介に過ぎず、全体のプロセスは賭け行為であり、これが清算がない理由です。

プロトコルは、ユーザーが担保を取り戻すためには十分なTOR(完全返済)をRUNEで返済する必要があります。もし担保の価格が大きく下落した場合、ユーザーは返済しないことを選択するかもしれません(この部分のRUNEも再鋳造されず、純焼却が発生します)。実際には、プロトコルはユーザーに返済してほしくないのです。担保の価格が上昇し、RUNEの価格が下落する場合、ユーザーが返済するとインフレが発生します。

4. RUNEを取引媒介としてのデフレとインフレの理解

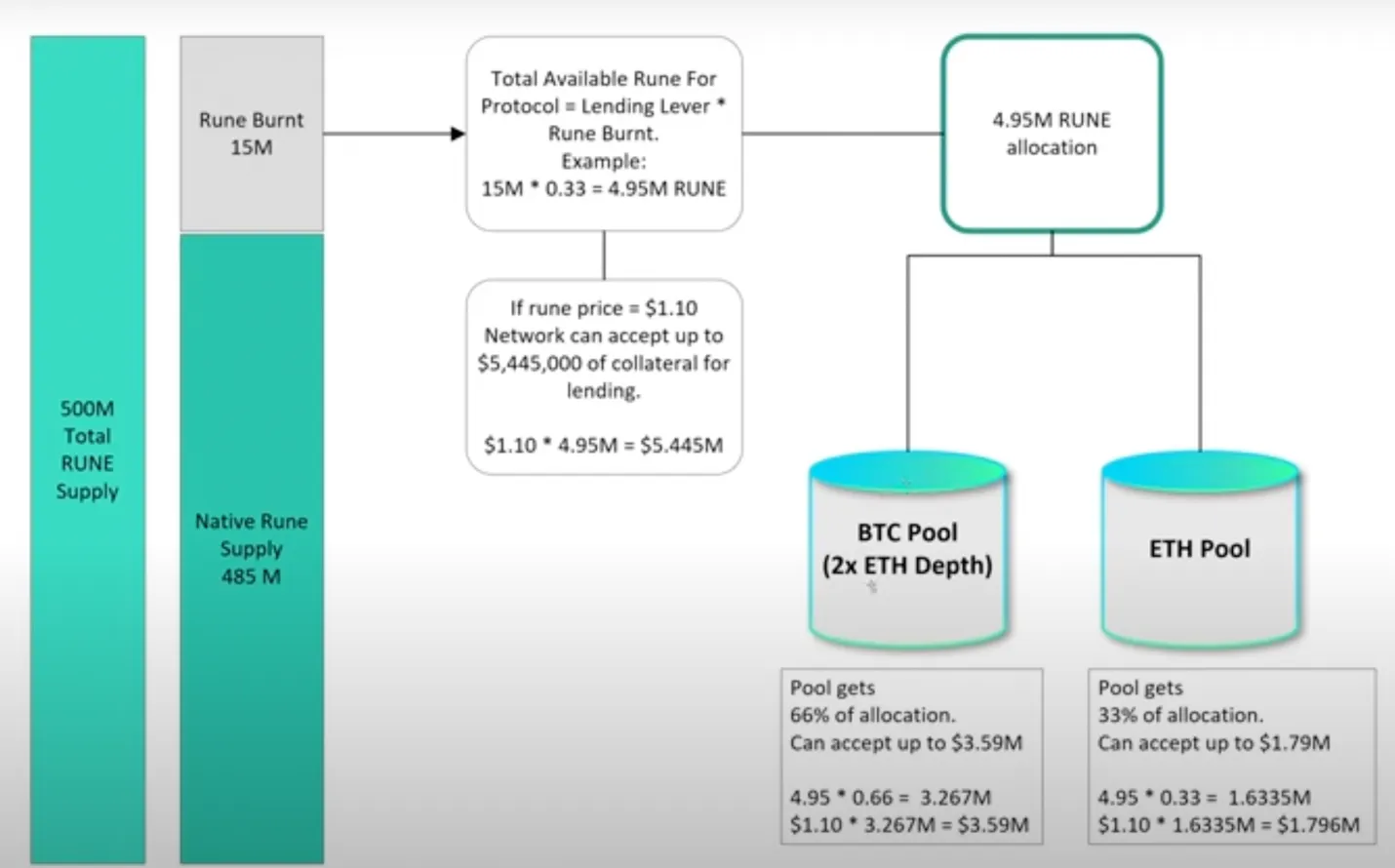

まず、すべての貸付プールの総上限は、下の図の灰色部分にあるRUNE Burnt部分に貸付レバーを掛けたもので決まります。15mlnのRUNE Burntは、以前にプロトコルが非アップグレードのBEP2/ERC20 RUNEを焼却した結果です。したがって、プロトコルは現在、最大供給量500mln RUNEまでの15mlnのスペースがインフレを生じることができることがわかります。

上記でも述べたように、RUNEは全貸付プロセスで重要な役割を果たしています(メカニズムに関する部分を再確認できます)。新しい貸付を開始するとRUNE資産にデフレ効果が生じ、貸付を閉じるとRUNE資産にインフレ効果が生じます。

担保が返済時に上昇した場合、RUNEの価格が変わらないと、必要な資産を交換するためにより多くのRUNEを鋳造する必要があり、これがインフレを引き起こします。RUNEの価格が上昇すれば、理想的な状況としてそれほど多くのRUNEを鋳造する必要はありませんが、RUNEの価格が下落すれば、インフレはさらに深刻になります。担保が返済時に下落した場合、RUNEの価格が変わらなければ、ユーザーは返済しないことを選択するかもしれません(鋳造が発生しない)。

貸付の開始と終了時にRUNEがBTCに対してその価値を維持している場合、RUNEは純インフレ効果を生じません(焼却された数量と鋳造された数量から交換手数料を引いたものが同じです)。しかし、担保資産がRUNEに対しての価値が貸付の開始と終了の間に増加した場合、RUNE供給は純インフレを生じます。

インフレの問題を解決するために、貸付制御措置が整備されています。もし鋳造が総供給を500万RUNEを超える場合、ブレーカー設計があります。この場合、準備金が介入して貸付を償還し(さらなる鋳造ではなく)、全体の貸付設計が停止し、使用から退出しますが、THORChainの他の側面は正常に機能し続けます。

図のパラメータで計算すると、現在、すべての債務ポジションプールを合わせても4.95mln RUNEの総量に過ぎません。つまり、すべての債務ポジションは合計で4.95mln RUNE相当の担保を受け入れることができます。

全体の準備金のRUNE Burntは、すべての債務ポジションのバッファーであり、インフレが発生した際の最後の手段です。準備金のRUNE Burnt貸付レバーの4.95mlnの総額(現在)は、各債務ポジションプールの深度に応じて分配され、深度が深いほど分配される準備金バッファーが多くなります。たとえば、BTC貸付プールの深度がETH貸付プールの深度の2倍であれば、準備金のRUNE Burnt貸付レバー*深度係数の値がこの貸付プールが負担できる最大担保上限となります。したがって、RUNEの価格が上昇すると、このプールが受け入れられる担保も増加します。また、貸付レバーとRUNEの価格が共同で貸付プールの担保上限を決定します。

THORChainプロトコルとすべてのRUNE保有者は、各貸付の取引相手です。RUNEの焼却/鋳造メカニズムは、債務の開設と閉鎖時にRUNEが凝縮/希釈されることを意味します(すべてのRUNE保有者の間で)。RUNE-担保の為替レートが下落するとインフレが発生し、逆にデフレが発生します。

5. CDPプロトコルは良いオンチェーンの資金吸収モデルか

Thorchainが導入した貸付は、RUNEを借入と返済の過程で不可欠な媒介として使用し、焼却と鋳造のシーンを増やすという形で、間接的に資金を吸収するものです。

この資金吸収モデルには利点があるのでしょうか。他の分野の資金吸収モデルを見てみましょう。

CEXは資金吸収モデルの最も明白な受益者であり、同時に保管者として、この資金は多くの場合、より多くの利益を生むことができます(準備金の公開後、この部分の利益は以前よりも大幅に減少します)。ユーザーの保管資金の安全をどのように保護するかは、規制の枠組みで明確にする必要があります。規制当局は通常、取引所が全額準備をすることを望んでいます。

オンチェーンの状況は全く異なります。

DEXは資金吸収後にLPに高いインセンティブを提供する必要があるため、資金吸収の目的は流動性を深めることであり、LPが提供する「預金」を直接利用して利益を生むことはできません。むしろ、大規模な準備金を形成して流動性の堀を作ります。

Pure LendingはAaveやCompoundに似ており、資金吸収のために金利コストを支払う必要があります。全体のモデルは従来の貸付とほとんど変わりません。たとえば、借入ポジションを積極的に管理する必要があり、返済時間制限があります。

比較すると、CDPモデルによる資金吸収はより健全なモデルです。担保資産の変動性が大きいため、現在の市場ではほとんどの超過担保CDPがユーザーが特定の資産を超過担保し、一定の安定コインや他の資産を得るものです。このプロセスで、CDPプロトコルは実際により多くの「預金」を得ています。また、この部分の預金に対して金利を支払う必要はありません。

ThorchainもこのCDPモデルに属していますが、担保はどこに保管されているのでしょうか?実際には、担保は流動性プールを通じてRUNEに交換されます。したがって、誰も担保を「保管」しているわけではありません。THORChainプールが健康で正常に機能している限り、預け入れられた担保はすべてRUNEに交換され、その後アービトラージャーが通常通りプールを再バランスします。ここでは、担保がThorchainのRUNEと他の通貨のペアプールに沈殿していると見なすことができます。BTCなどの担保がプロトコルに保管されるのではなく流通市場に入るため、生成された債務は100%担保されていますが、担保の価値と債務の差額部分はRUNEの価値によって決まるため、全体のメカニズムにはTerra LUNAの影がかかっています。

資金吸収(Capital Sink)は、Thorchain Lendingが達成したい目標の一つかもしれません。ユーザーの担保資産を流動性のあるスワッププールの資産に沈殿させ、ユーザーが貸付を閉じず、RUNEの価格が大幅に下落しない限り、プロトコルは資産を保持し、RUNEはデフレを生じ、良好な正の循環を形成します。もちろん、逆にネガティブスパイラルが発生する可能性もあります。

6. リスク

BTCなどの担保が流通市場に入るため、生成された債務は100%担保されていますが、担保の価値と債務の差額部分はRUNEの価値によって決まるため、全体のメカニズムにはTerra LUNAの影がかかっています。 貸付を開始することで焼却されたRUNEと貸付を閉じることで鋳造されたRUNEが必ずしも完全に等しいわけではないため、デフレとインフレの2つの状況が生じる可能性があります。これは、RUNEが返済時に価格が上昇するとデフレが発生し、逆にインフレが発生することを理解できます。もしRUNEの価格が貸付レバー倍の価格を下回ると、ブレーカーが作動します。全体の貸付プロセスにおいて、RUNEの価格はデフレとインフレに決定的な影響を与えます。RUNEの価格が下落すると、多くのユーザーが貸付を閉じることを選択し、インフレのリスクが非常に高くなります。しかし、プロトコルは厳格なリスク管理とリスク隔離措置を講じているため、全体的なリスクは比較的小さく、Terra LUNAのようなシステミックリスクを引き起こすことはありません。ネガティブスパイラルが発生してもThorchainの他の機能に影響を与えることはありません。

貸付レバー、CR、異なる担保の債務ポジションを開設するかどうかの3つの要素が、Thorchain Lendingのリスク管理の3本柱となります。

さらに、Thorchainには過去に盗難の歴史があり、そのコードの複雑さが高いため、Thorchain Lendingにも一時停止や修正が必要な脆弱性が存在する可能性があります。

二. 結論

Thorchain Lending製品の導入はネットワークの相互利益を生み出し、追加の取引量や高いプール資本効率を促進し、システムに実際の利益をもたらし、Total bondedの総量を増加させ、Thorchainは流通総量を減少させることで潜在的な上昇空間を得ることができます(RUNE-担保の為替レートが上昇する場合)。

資金吸収(Capital Sink)は、Thorchain Lendingが達成したい目標の一つかもしれません。ユーザーの担保資産を流動性のあるスワッププールの資産に沈殿させ、ユーザーが貸付を閉じず、RUNEの価格が大幅に下落しない限り、プロトコルは資産を保持し、RUNEはデフレを生じ、良好な正の循環を形成します。

しかし、実際には逆の市場トレンドがインフレとネガティブスパイラルを引き起こす可能性があります。リスクを制御するために、Thorchain Lendingの使用は制限され、容量は小さくなっています。デフレとインフレは全体的に、現在のキャップの体量を考慮するとRUNEの価格に根本的な影響を与えることはありません(最大500万RUNEの影響)。

また、Thorchainにとって、資金効率も高くなく、CRは200%-500%の間で、最終的には300%-400%の間で変動する可能性があります。単純にレバレッジの観点から見ると、最良の製品ではありません。また、借入手数料はありませんが、内部の取引手数料の摩耗はユーザーにとっても友好的ではありません。

貸付という製品だけを評価することは、ThorchainのDeFi製品マトリックスの発展状況を代表するものではありません。今後、Thorchainの他の製品に関するシリーズ分析を行う予定です。

リスク警告 リスク警告

リスク警告 リスク警告