合法な財産と見なされる暗号通貨は税務問題に関係していますか?

既存の税法は暗号通貨に関する規定を設けていないが、厳密に言えば暗号通貨の譲渡は納税問題に関わる。

既存の税法は暗号通貨に関する規定を設けていないが、厳密に言えば暗号通貨の譲渡は納税問題に関わる。原文タイトル:《合法財産としての暗号通貨は本土で課税される必要があるのか》

執筆: TaxDAO

中国人民法院報は9月1日、記事《仮想通貨の財物属性認定及び関連財産処理問題》を掲載し、ビットコインなどの仮想通貨の刑法属性を比較分析し、ビットコインなどの仮想通貨は経済属性を持ち、財物に属するとの見解を示しました。現行の関連規則はビットコインなどの仮想通貨を仮想商品として明確に認定しており、行政法政策は仮想通貨取引を全面的に禁止していません。現行の法律政策の枠組みの下で、中国の関連主体が保有する仮想通貨は依然として合法財産であり、法律によって保護されています。

個人が保有する暗号通貨の譲渡所得は課税されるのか?

ビットコインなどの仮想通貨の税務問題について、現在国際的に主要な国や地域は関連する税法を制定し、ビットコインなどの仮想通貨の保有や譲渡に関する課税事項を規定しています。例えば、アメリカの税法では、個人がビットコインを譲渡した際の増価所得は資本利得税として課税され、税率は保有期間によって異なります。また、日本では、個人がビットコインなどの仮想通貨を譲渡した際の所得は雑所得として課税されます。

中国では、一方で現行政策が仮想通貨関連の業務活動を違法金融活動と定義しており、法人、非法人組織、自然人が仮想通貨投資取引活動に参加することには法的リスクがあります。もう一方で、税収監督においてビットコインなどの譲渡所得に関する特別な規定はまだ制定されていません。そのため、業界関係者の中には、ビットコインなどの譲渡所得は税金問題に関与しないと誤解している人が多く、税金を支払う必要がないと考えています。

しかし、まず中国の現行法規は個人がビットコインなどの暗号通貨を保有することを禁止していません。本文の冒頭で述べたように、中国人民法院報の記事によれば、現行の法律枠組みに基づき、個人が保有する仮想通貨は合法財産であり、法律によって保護されています。次に、中国の現行税法はビットコインなどの仮想通貨に関する特別な規定を設けていないからといって、ビットコインなどの譲渡所得が税金に関与しないことを意味するわけではありません。逆に、現在の中国の税法はビットコインなどの暗号通貨の譲渡所得に関する事項を既に含んでいます。

税務局はどのようにして個人の暗号資産の譲渡情報を取得するのか?

現在、中国本土の税務局は、中央集権型の暗号通貨取引所やサービスプロバイダーからの情報、CRS交換情報、ブロックチェーン上の取引情報追跡技術チームからの情報、公安部門からの情報などのルートを通じて、個人の暗号資産の譲渡情報を取得する可能性があります。

個人が暗号通貨を譲渡する際に関与する可能性のある税項目は?

中国の現行税法に基づき、個人がビットコインなどの仮想通貨を譲渡した際に発生する所得は、税務上、個人所得税の支払いが関与する可能性があります。

現在の中国の法規では、ビットコインなどの仮想通貨は特定の仮想商品として定義されており、個人が保有する仮想通貨は個人の財産に属します。譲渡所得が発生した場合、それは個人所得税の課税所得に該当し、財産譲渡所得項目に基づいて個人所得税を計算して支払う必要があります。

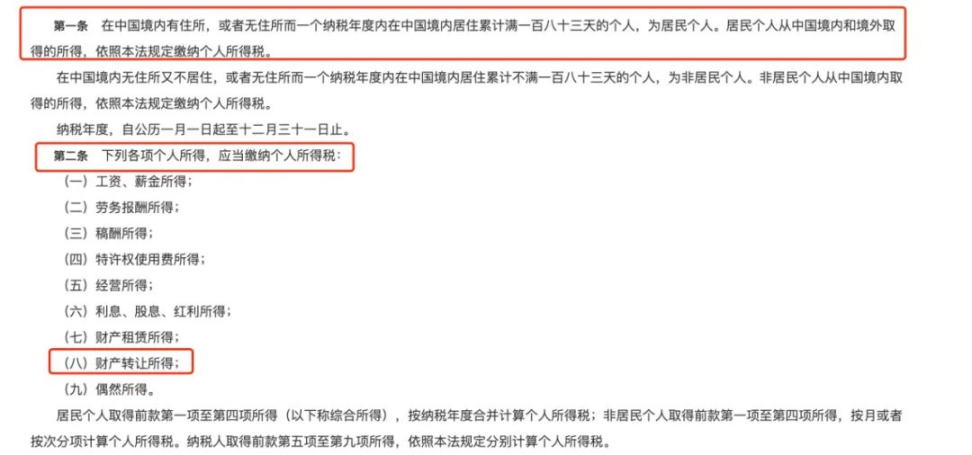

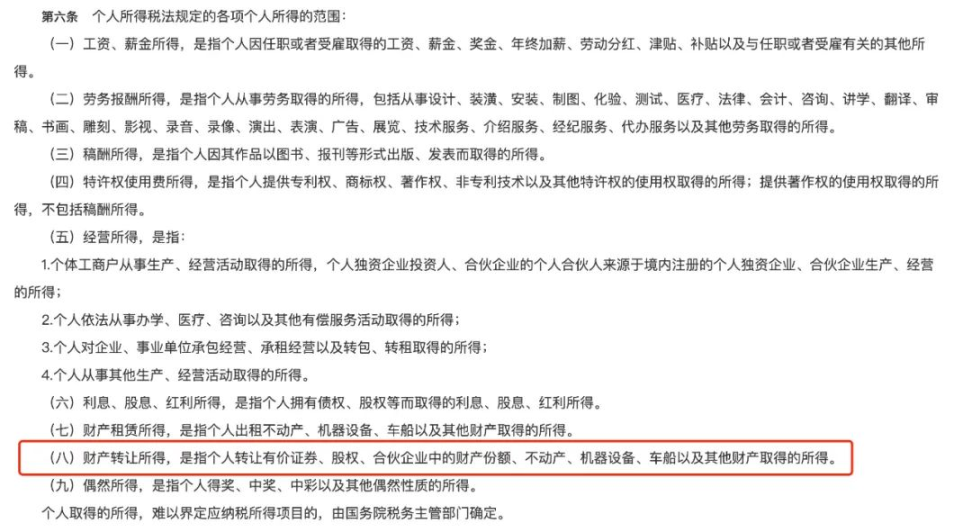

中国の《中華人民共和国個人所得税法》「第一条、……、居住者が中国国内外から得た所得は、本法の規定に従って個人所得税を支払うものとする」、「第二条、次の各項目の個人所得は、個人所得税を支払うものとする:……;(八)財産譲渡等の所得」、《中華人民共和国個人所得税法実施条例》「第六条、個人所得税法で規定された各項目の個人所得の範囲:……;(八)財産譲渡所得とは、個人が有価証券、株式、パートナーシップにおける財産の持分、不動産、機械設備、車両およびその他の財産を譲渡して得た所得を指す。」

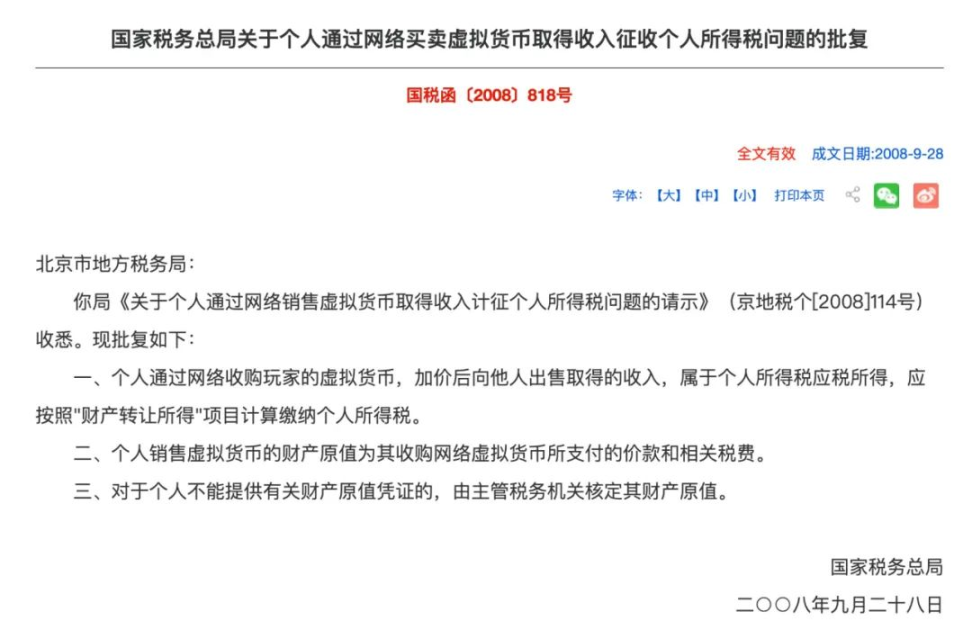

以前、国税総局は仮想通貨取引における個人所得税の徴収問題について特別な回答を行った。国税函〔2008〕818号の規定によれば、個人がネットを通じてプレイヤーから仮想通貨を購入し、価格を上乗せして他者に販売して得た収入は、個人所得税の課税所得に該当し、「財産譲渡所得」項目に基づいて個人所得税を計算して支払う必要があります。

この規定は主にゲーム通貨やQ币などの仮想通貨を対象としており、ブロックチェーンに基づくビットコインなどの仮想通貨とは異なりますが、中国の現行法に基づけば、両者の仮想通貨は本質的に仮想商品に属するため、この規定はビットコインなどの仮想通貨の譲渡行為に関する個人所得税に一定の参考価値を持っています。

暗号通貨の譲渡所得が発生した場合、税金を支払わないとどうなるのか?

支払うべき税金は、所得を得た時に相応の税金を支払う必要があります。期限内に申告して税金を支払わない場合、税務局の調査時に、未払いの税金を補填するだけでなく、0.05%の日利率で延滞金と関連の罰金を支払う必要があります。脱税が発生した場合、相応の刑事責任が問われる可能性もあります。事後の対応コストは非常に高くなります。

個人が暗号資産の譲渡所得が発生した場合、どのように税務事項を考慮すべきか?

個人が暗号資産の譲渡所得を得た場合、個人の税収居住者の身分、関与する税種、納税額、税務優遇の申請可能性などの観点から税務事項を考慮することができます。

しかし、税収関連の法規は内容が複雑で、税務事項自体も専門的であり、さらにビットコインなどの暗号通貨の譲渡所得の計算が複雑であるため、暗号通貨の譲渡に関する税務事項はさらに複雑で不確実性が増します。そのため、個人がビットコインなどの暗号通貨の譲渡所得に関与する場合、事前に税務の専門家や機関とコミュニケーションを取り、関連する税務事項があるかどうかを確認し、実務上どのように申告して税金を支払うかを計画することをお勧めします。納税事項が発生した際に適時に申告しなかったり、複数の地域で納税義務が発生したりすることを避けるため、未払いの税金や重複して税金を支払うことによる不必要な税務リスクや税収コストを回避することが重要です。

リスク警告

リスク警告 リスク警告

リスク警告