Surf Protocolのデリバティブ市場への「Uniswapの瞬間」

最も効率的なメカニズムの配置を特定することはできませんが、市場は試行錯誤と選択を通じて徐々に最高の効率に近づく可能性があります。新しい資産と新しいパラダイムのもとで、デリバティブの無許可取引の「Uniswapの瞬間」が間もなく訪れます。

最も効率的なメカニズムの配置を特定することはできませんが、市場は試行錯誤と選択を通じて徐々に最高の効率に近づく可能性があります。新しい資産と新しいパラダイムのもとで、デリバティブの無許可取引の「Uniswapの瞬間」が間もなく訪れます。原題:《Surf Protocol, "Uniswap" in the Derivatives Market》

著者:Loki , ABCDE

1. 概要

この記事では、Surf Protocolを主に紹介します。これは、無限の取引可能な資産、低コスト、透明な決済を提供し、ほぼすべての資産の許可不要のデリバティブ取引を実現することを目的としています。

2. 分散型デリバティブはいつ「Uniswapの瞬間」を迎えるのか?

2.1 問題

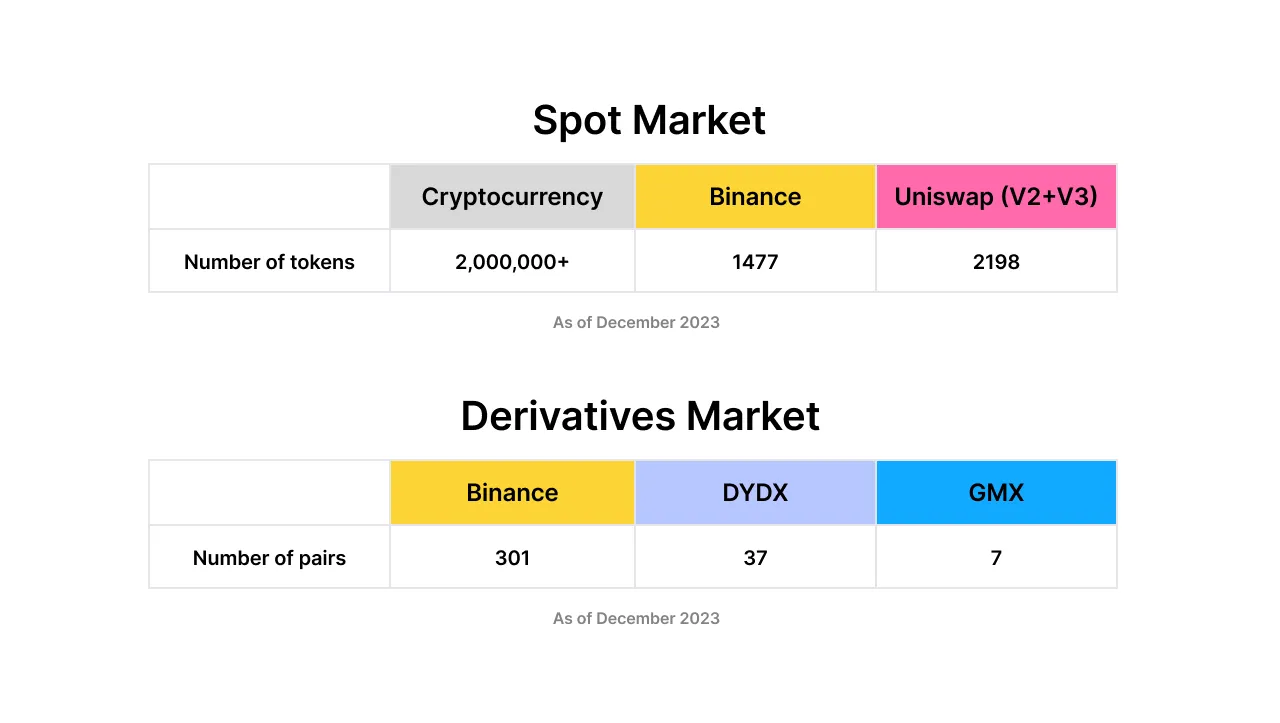

分散型デリバティブの潜在能力はまだ完全には開発されていません。Coinmarketcapのデータによると、2023年12月時点で発行された暗号通貨は200万種類を超え、その中で最大の暗号通貨取引所Binanceは394種類のトークンに対して1477の取引ペアを提供していますが、最大の分散型取引所Uniswapは少なくとも2198のアクティブな取引ペアを提供しています(v2+v3)。

しかし、デリバティブ分野では、分散型市場の対象の豊富さは中央集権型市場と依然として大きなギャップがあります。現在、Binanceは301のデリバティブ取引ペアを提供しており、dYdXとGMXはそれぞれ37と7の取引ペアしか提供していません。

FTXの崩壊以来、市場はデリバティブ取引資産の分散型管理に特に強い関心を示しており、中央集権型取引所と分散型取引所はさまざまな分散型ソリューションを模索しています。しかし、人々がUniswapを分散型と結びつけて許可不要を無視するように、デリバティブ市場も許可不要の「Uniswap」を必要としています。

2.2 解決策

デリバティブ市場、特に一部のニッチな資産、NFT、新興資産において、問題は売買需要が不足しているのではなく、十分な資金流動性提供者と効果的な需給マッチングメカニズムが不足していることです。Surf Protocolは、流動性提供者(LP)が自発的に流動性を提供し、利益または損失の状況で特定の資産ポジションの取引を受け入れることを奨励することによって、許可不要のデリバティブ取引を実現します。契約価格はOracleとTWAP平均価格によって決定されます。異なる資産は流動性、市場価値、ボラティリティの観点で異なるリスク構造を持ち、有限責任組合員はその手数料構造を選択できます。十分な数のLP提供者がいれば、市場競争は最適な配置をもたらします。

3. Surf Protocol設計案

3.1 取引構造

まず、Spot DEXの設計を振り返ります。Uni V2、V3、CurveのいずれもLPを通じて運営されています。流動性を提供することは、実質的に異なる範囲内で一定数の注文を出し、取引者が使用するための流動性を共同で提供することです。LPは受動的な取引を行い、取引相手としてのサービスを提供します。リスク構造の観点から見ると、流動性を提供することはボラティリティをショートすることに相当します。無常損失はボラティリティの利益と損失の実現を表します。契約において、LPは必ずしもボラティリティをショートすることと同等ではありません。レバレッジの影響により、ユーザーはボラティリティが高いときにストップロスや清算を行う可能性が高く、これがLPに追加の利益をもたらす可能性があります。言い換えれば、LPは無常損失を回避するだけでなく、「無常利益」を実現することも可能であり、これは通常言われる「価格は変わらないがポジションがなくなった」とは対照的です。LPの「レバレッジ」行動はLPにとって有利であり、カジノの運営者が1:1の賭けを行わず、保証された利益のビジネスを運営するのに似ています。したがって、取引市場を作成するには、「合理的な価格を支払い、無条件の取引相手を持つ」必要があります。Surf Protocolはこの前提の上に構築されています。Surfでは、流動性提供者(LP)が流動性を提供し、特定の取引ペアに対して反対の取引を行います。このモデルは以下の仮定に基づいています:

①取引摩擦を考慮しない場合、十分な取引行動があるとき、取引者の全体的な利益の数学的期待値は0に近づきます。株式および外国為替市場のコンセンサスに基づくと、これはしばしば負の値になります。

②取引摩擦(手数料、摩擦、スリッページ、決済)を考慮すると、十分な取引行動があるとき、全体的な利益の限界数学的期待値は\< 0です。

③取引者全体の利益の数学的期待値の限界は、取引相手の利益期待値の限界> 0を指します。

長期的には、これが正の期待値を生み出します。各資産の流動性プールは独立しており、各資産は独自のリスクを持つと見なされ、他の取引ペアに拡散すべきではありません。この構造は異なる資産間のリスクを隔離し、資産の独立性を保証し、新たに発行された資産の流動性を拡大します。

3.2 経済的インセンティブの有効性

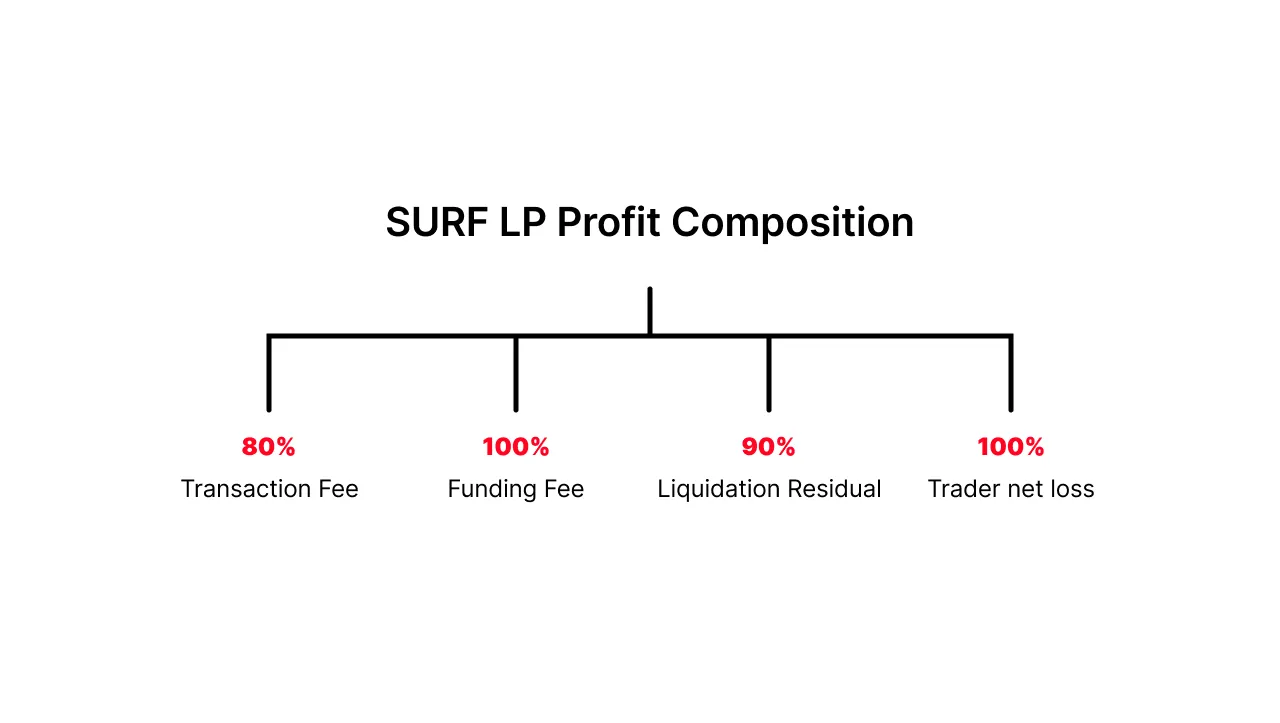

流動性を提供する本質は、取引者の取引相手になることです。したがって、重要な問題は経済的インセンティブの有効性をどのように保証するかです。Surfでは、LPは少なくとも80%の取引手数料、100%の資金費率、90%の清算残余、および100%のユーザー純損益を得ることができます。これらの収益は、有限責任組合員が長期的にリスクを補償するための積極的な数学的期待値を持つことを保証します。また、LPの運営が顕著な利益を持つため、新しい資産のLPは、彼らが作成した取引ペアにより多くのユーザーを引き付ける動機を持ち、利益を最大化します。

さらに、Surfは2つの追加設計を提供しています:

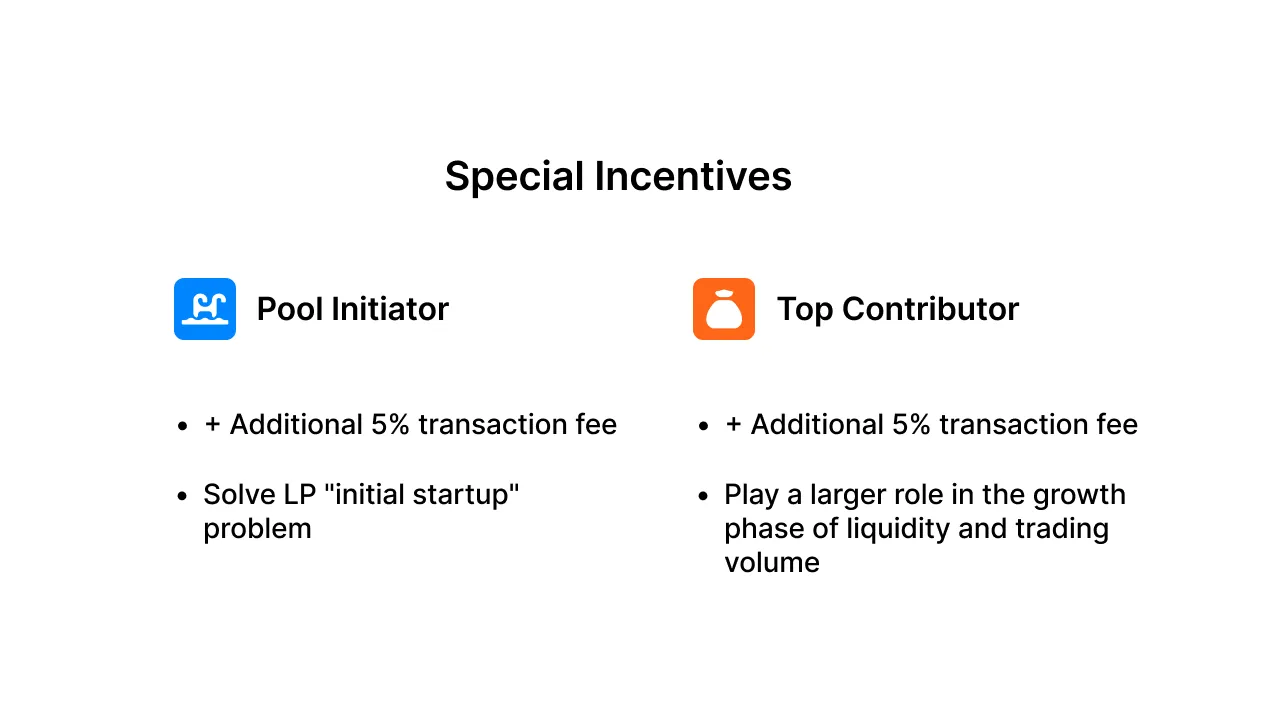

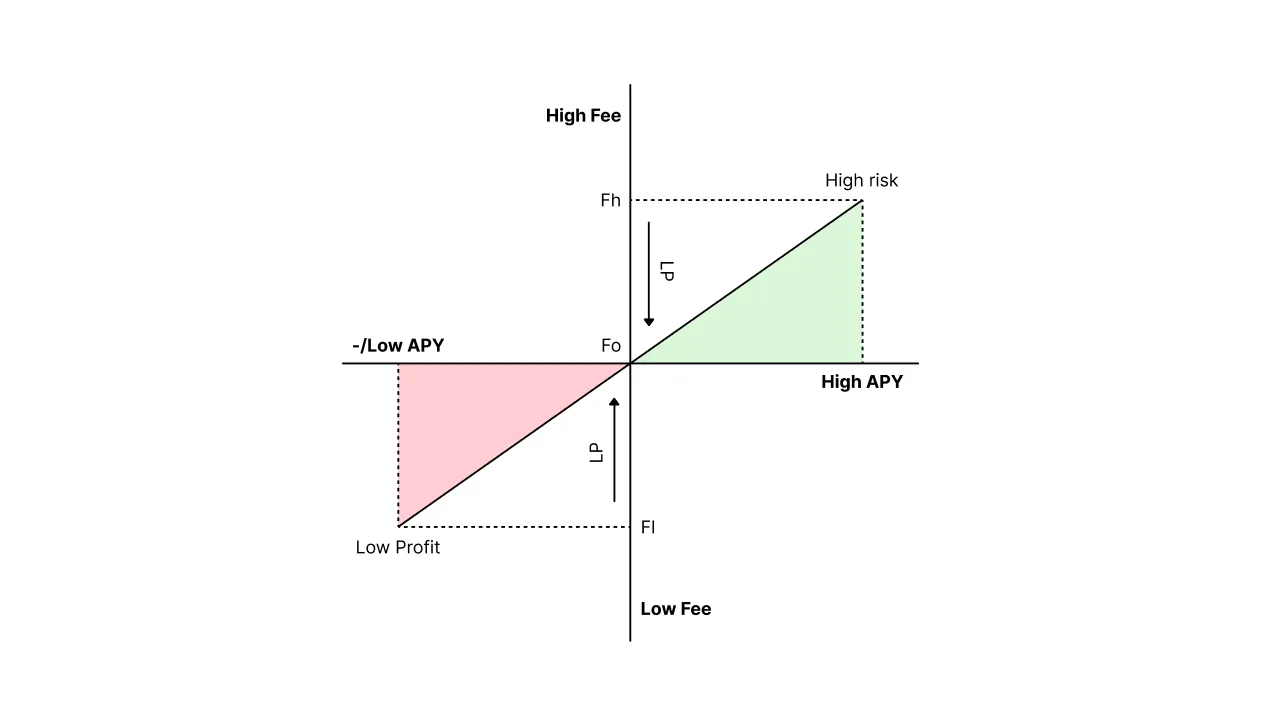

(1)特別インセンティブ。 Surf上の各プールの作成者は、追加の5%の取引手数料を得ることができ、各プールの最大LPも5%の取引手数料を得ることができます。DeFi分野でよく見られる問題は、取引需要が先か流動性が先かという問題であり、5%の初期報酬は「初期の立ち上げ」問題をうまく解決し、最大LPに対する5%の報酬は流動性と取引量の成長段階でより大きな役割を果たします。  (2)階層手数料。 Surfは現在、5つの手数料オプションを設定しています:0.05%、0.1%、0.3%、1%、および3%。流動性プールはすべての取引者のポジションの対応方として使用され、最低から最高の手数料レベルの順に注文が実行されます。この設計の目的は、できるだけ多くの資産クラスに対応し、市場が効果的な資源配分を形成するのを促進することです。現在のLPが提供する手数料が高すぎる場合、他のLPは利益がある場合により低い料金を提供する動機を持ち、競争が続き、市場のバランスに達します。同じLPも異なる料金レベルで自分の資金を配分できます。

(2)階層手数料。 Surfは現在、5つの手数料オプションを設定しています:0.05%、0.1%、0.3%、1%、および3%。流動性プールはすべての取引者のポジションの対応方として使用され、最低から最高の手数料レベルの順に注文が実行されます。この設計の目的は、できるだけ多くの資産クラスに対応し、市場が効果的な資源配分を形成するのを促進することです。現在のLPが提供する手数料が高すぎる場合、他のLPは利益がある場合により低い料金を提供する動機を持ち、競争が続き、市場のバランスに達します。同じLPも異なる料金レベルで自分の資金を配分できます。

3.3 オラクルと清算

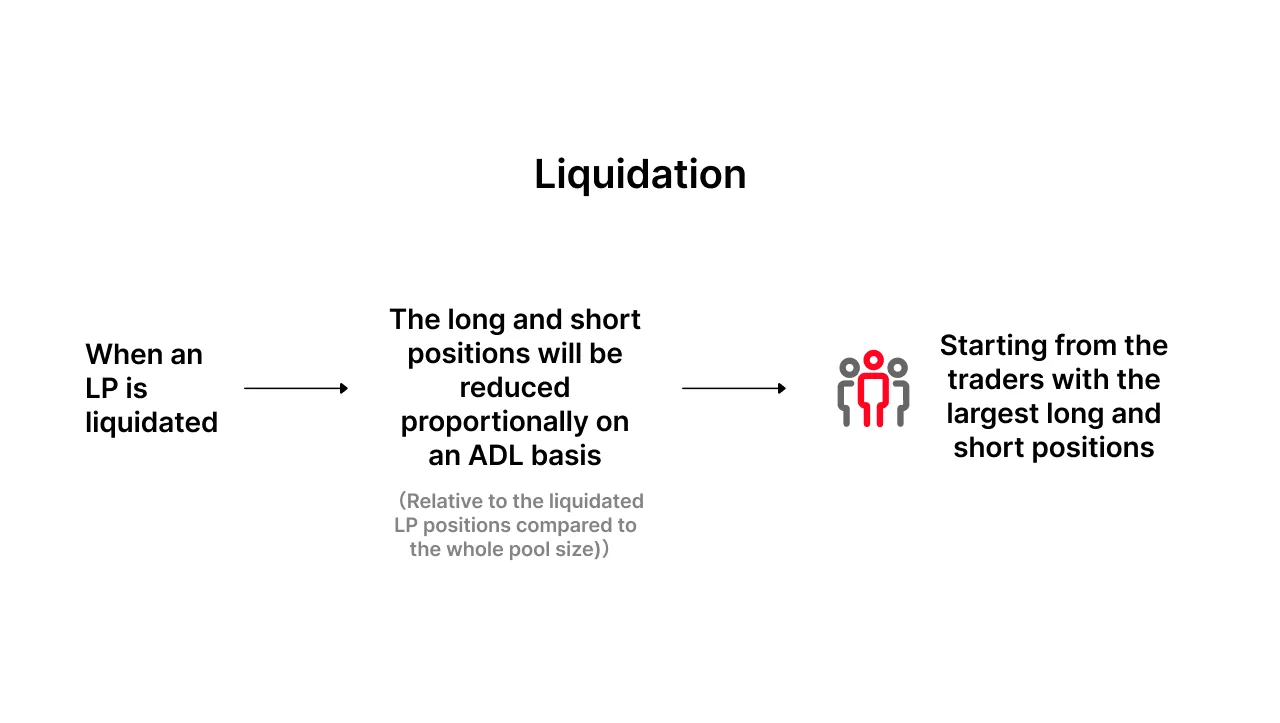

どのようなデリバティブソリューションもオラクルと清算の問題を回避することはできませんが、Surf Protocolにも同様の問題があります。主流資産に関して、Surfは一般的な加重平均方式を採用しており、価格が比較的公平で安全であることを保証しています。Uniswapの資産に対して、Surfは30ブロックのTWMP平均価格と現物価格の比較案を革新的に提案し、オラクルがフラッシュローン、クロスブロック攻撃などの一般的な攻撃時の安定性を確保し、平均価格の導入による価格遅延がLPにアービトラージリスクをもたらすのを防ぎます。  さらに、Surf Protocolは「レバレッジLP」の概念を導入しており、これはLPがより高い資本効率を実現できることを意味しますが、同時に相応のリスクも拡大します。LPと取引者を取引の両方と見なすと、いずれかの利益が相手の資金に近づくと、清算される可能性があります。この場合、ロングポジションとショートポジションは、LPの清算ポジションが総プール規模に占める割合に応じて比例的に減少します。

さらに、Surf Protocolは「レバレッジLP」の概念を導入しており、これはLPがより高い資本効率を実現できることを意味しますが、同時に相応のリスクも拡大します。LPと取引者を取引の両方と見なすと、いずれかの利益が相手の資金に近づくと、清算される可能性があります。この場合、ロングポジションとショートポジションは、LPの清算ポジションが総プール規模に占める割合に応じて比例的に減少します。

4. 分散型デリバティブの未来に向けて

プロトコル自体に加えて、いくつかの興味深い方向性も見られます:

非管理型と無許可:

歴史を振り返ると、主要な中央集権型取引所の競争構造が基本的に確立された後でも、2018年から2020年の間に多くの中規模取引所が繁栄し、その後にUniswapやCurveなどの無許可の分散型取引所が登場しました。この法則はデリバティブ分野でも再現される可能性があります。2023年以来、NFT、Brc-20、Socialfiは私たちに大量の新しい資産をもたらし、これらの新資産やニッチ資産の需要は急速に満たされる必要があります。

取引/取引相手の純資産化:

Surfの各特定プールのLPトークンの初期値は1です。すべての後続の活動と計上価値はプールに戻り、トークンの価格に反映されます。これには取引手数料、取引者に対する利益と損失、借入手数料、清算手数料が含まれます。この特徴は、取引相手の両側を純資産化/トークン発行することができるかどうかという考え方を提供します。最も簡単な例は「トレードトークン化」であり、「トレードトークン」を購入することは、トレーダーが運営するファンドを購入することと同等です。別の例はLP ETFであり、異なるLPプールに資金を分散させて単一のリスクを低減し、より専門的な流動性管理の可能性を提供します。

最適配置の競争市場:

市場はBinanceやGMXを再構築する必要はないかもしれませんが、できるだけ多くの新資産に対応する「Perp版Uniswap」は必要です。異なる資産にデリバティブ流動性を提供することは、異なる程度のリスクを伴うため、リスク補償の必要性を満たすために異なる手数料を徴収する必要があります。同様のケースとして、NFTは高い取引手数料と高いロイヤリティを徴収し、一部のMEMEトークンは5%から10%の取引税を徴収しています。

最も効率的なメカニズムの配置を確定することはできませんが、市場は試行錯誤を通じて徐々に最高の効率に近づく可能性があります。新しい資産と新しいパラダイムの恩恵を受けて、デリバティブの許可不要取引の「Uniswapの瞬間」が間もなく訪れます。

リスク警告

リスク警告 リスク警告

リスク警告