再質押にはどのようなリスクが存在しますか?どのように解決すればよいですか?

本文では、再質押の定義、再質押と既存の質押モデルの本質的な比較、再質押が伝統的金融における位置の類似について説明し、再質押が負うリスクの本質と他の質押モデルが負うリスクの具体的な違いを分かりやすく解説しています。

本文では、再質押の定義、再質押と既存の質押モデルの本質的な比較、再質押が伝統的金融における位置の類似について説明し、再質押が負うリスクの本質と他の質押モデルが負うリスクの具体的な違いを分かりやすく解説しています。校对:tiao

编译:loxia.eth

前言

この記事は、2023年11月13日にイスタンブールで行われたリステーキングサミットでの講演の翻訳です。タルン・チトラは、リステーキングの定義、既存のステーキングモデルとの本質的な比較、リステーキングの伝統的金融における位置付けを詳しく説明し、リステーキングが負うリスクの本質と他のステーキングモデルが負うリスクの具体的な違いをわかりやすく解説しました。この記事は、リステーキングの原理とその背後にあるリスクの詳細をより良く理解する手助けをすることを目的としています。リスクそのものを詳細に理解した上でリスクを負うことで、リスクは「それほど怖くない」ものになります!

正文

この記事は約4000字で、5つの部分から構成されています。この記事を読み終えるには、約10〜15分かかると予想されます。

リステーキングとは何か?

リステーキングと……伝統的金融?!

これらのリスクをどのように軽減するか?

リステーキングがもたらすリスクとは?

リステーキングリスクの可視化

1. リステーキングとは何か?

人々が初めてリステーキングを聞くと、面白いが混乱することが多いのは、追加のリスクがどこから来るのかが不明だからです。ここで、これらのリスクが何であるか、そしてそれを軽減するための異なる方法について説明できればと思います。全体的にリスクをあまり怖くないものにすることを目指しています。今日はリステーキングに関連する多くの議論を聞きましたが、私は最もマクロな視点から見ていきたいと思います。次に、伝統的金融に似た事柄について簡単に議論しながらリスクについて話します。数学的な式を書くことは避け、いくつかの図を見て、これらのリスクを軽減する方法について話します。

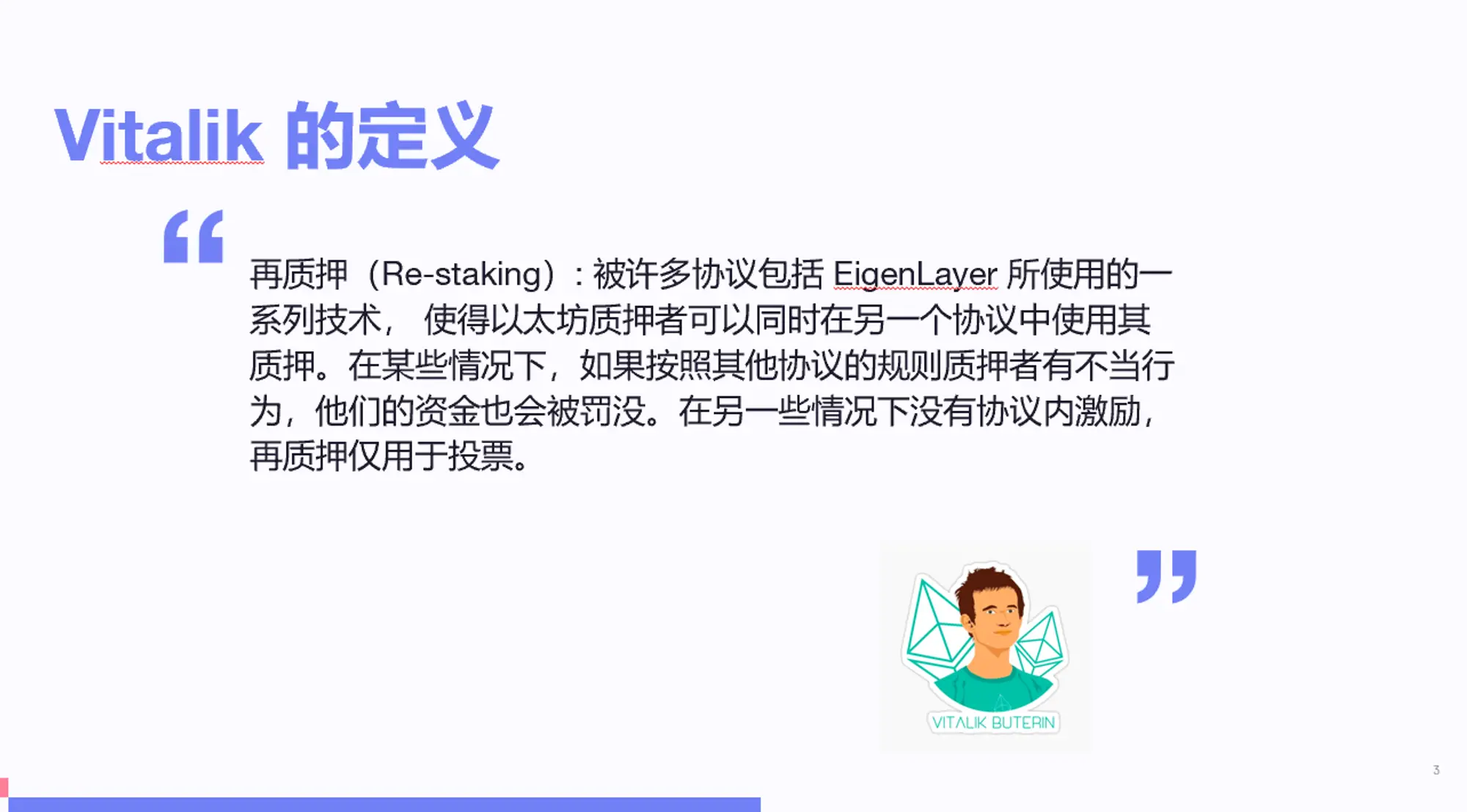

これはヴィタリックの定義です。彼はハイフンを使用しており、他の用法とは異なります。しかし実際には、この考え方は、誰かが彼らの権益を再利用する方法を持っていることを指し、追加の罰則(スラッシング)ルールを加え、これらの権益はネットワーク活動とは完全に無関係で、安全な目的のみに使用されます。

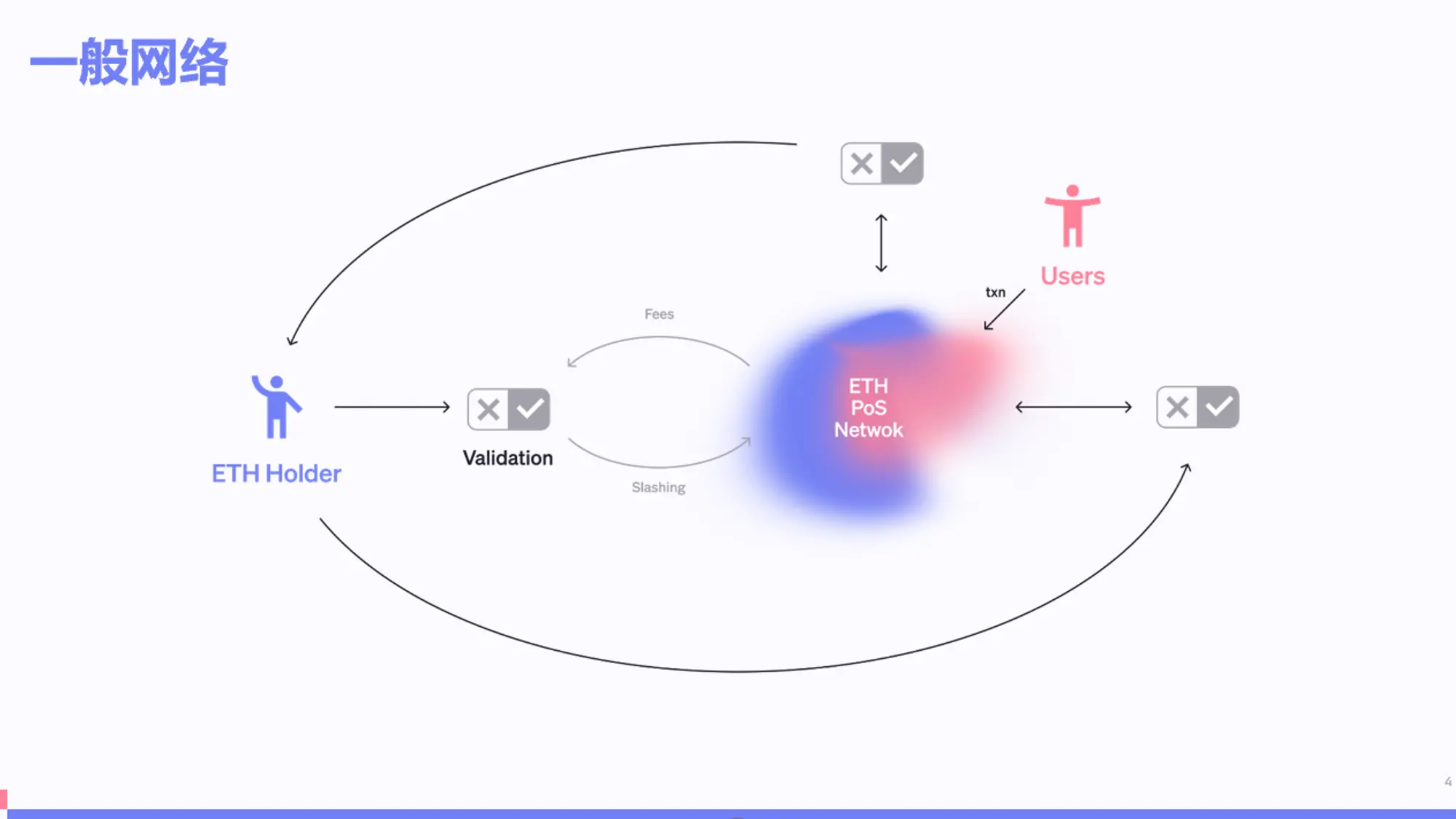

高レベルの概念図として、あなたがETH保有者であると仮定します。あなたはLST(流動性ステーキング、以下LST)を通じて、または直接バリデーターを運営してネットワークに参加し、手数料と罰則収入の間でフィードバックループを生成します。これはリステーキングがない場合の状況です。

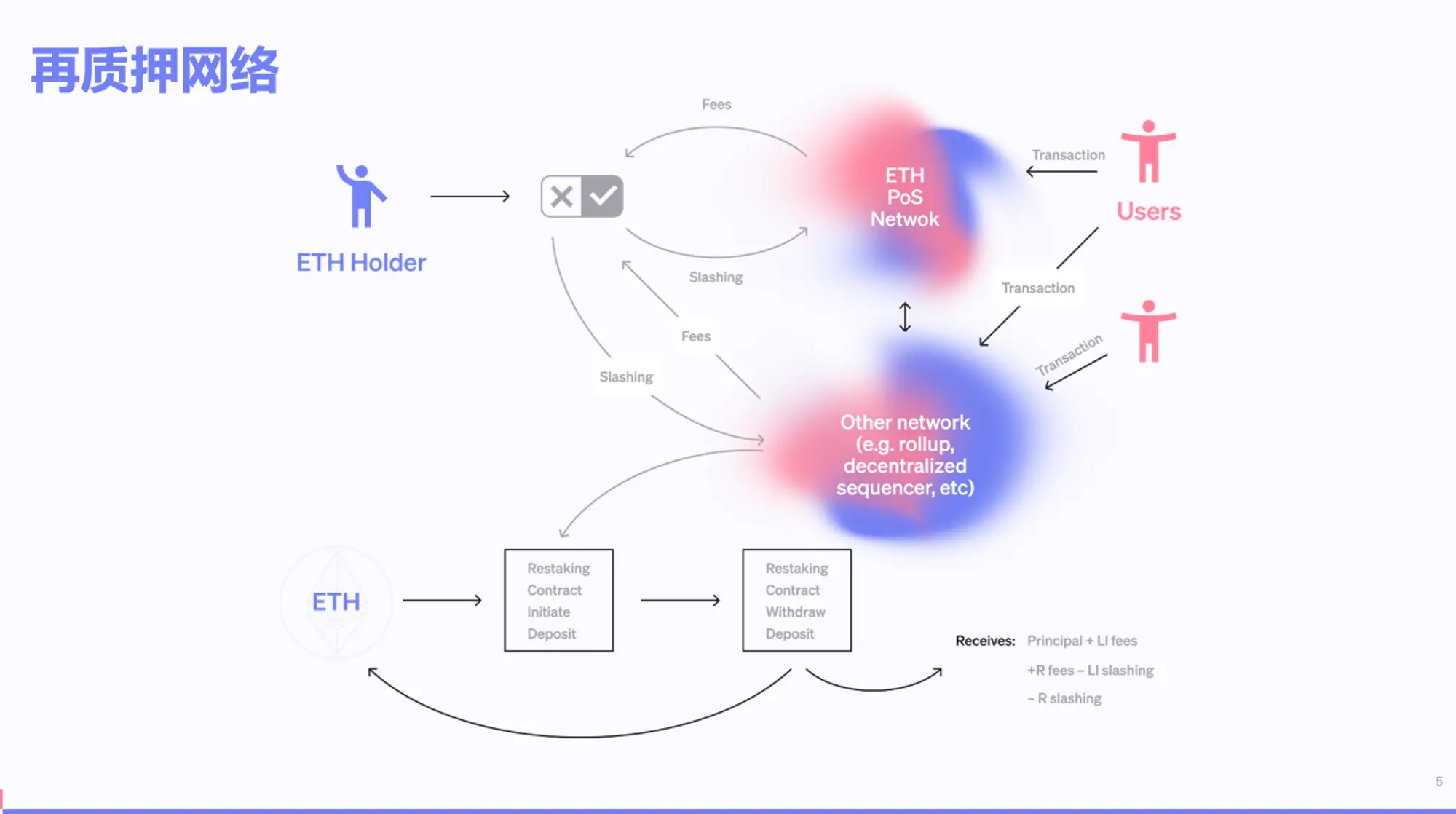

リステーキングを導入することで、MEVオークションやFHE(完全同型暗号)などの新しいネットワークが生まれました。これらは手数料を処理する際に新しい罰則の要素を導入します。これらの要素はリステーキング委託契約によってトリガーされ、その契約は資金をステーキング契約に預けます。リステーキングの過程で、ETH保有者の収益は元本にL1手数料とリステーキング手数料を加え、L1およびリステーキングの違反罰則を差し引いたものになります。

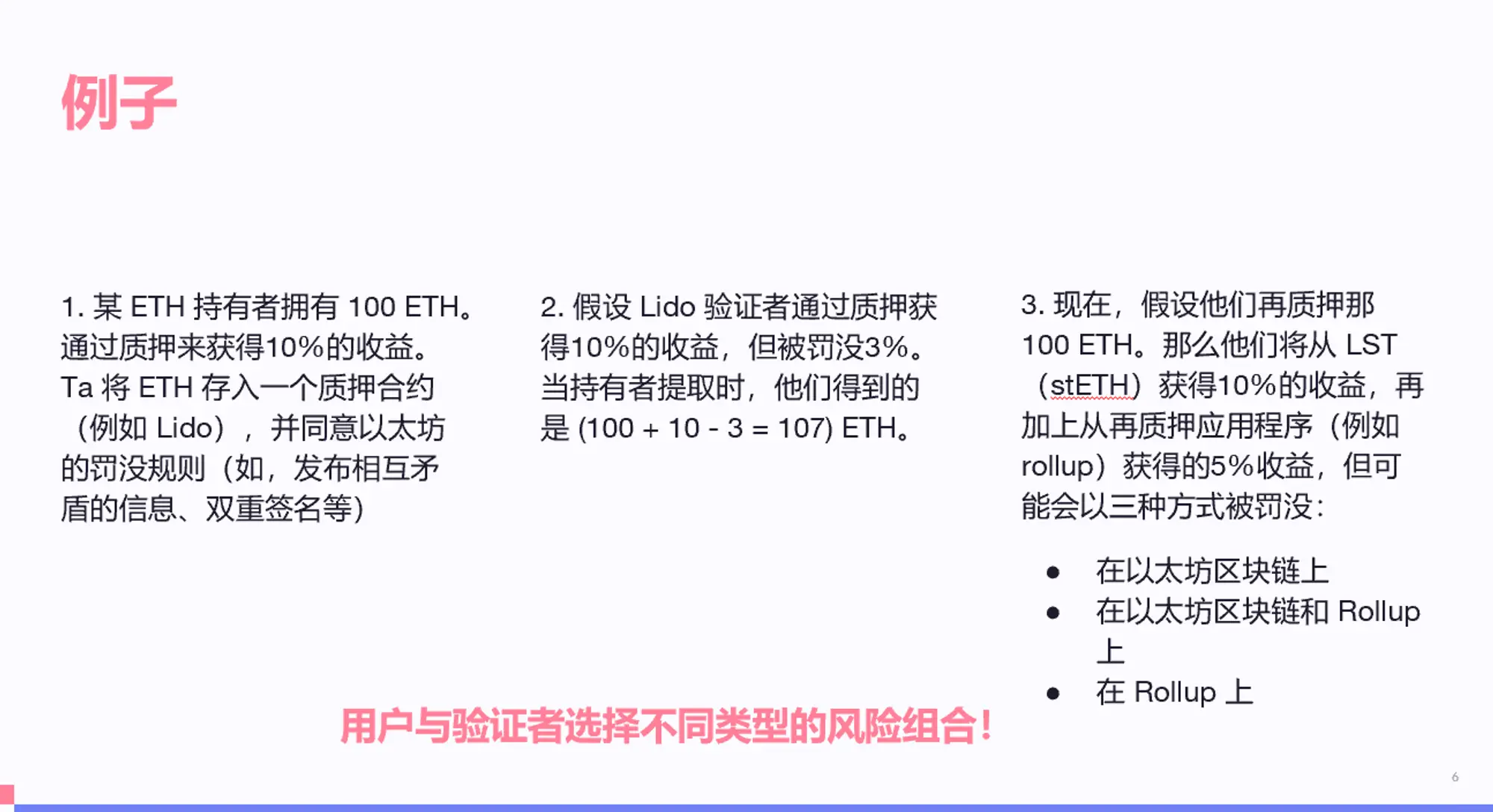

仮に、ETH保有者が100 ETHを持ち、10%の収益を得るためにステーキングを希望するとします。彼らはLidoのようなステーキング契約にETHを預け、例えば相互矛盾するメッセージ(エクイボケーション)や二重署名など、イーサリアムの罰則ルールに同意します。こうして、彼らはLidoバリデーターをサポートし、10%の収益を得ますが、同時に罰則のリスクにも直面します。

保有者が引き出すと、彼らは107 ETHを得ます。もし彼らが100 ETHを再ステーキングするなら、彼らはステーキングETHから10%の収益を得るだけでなく、リステーキングアプリケーションから追加の5%の収益を得ることができます。しかし同時に、彼らは新たなリスクにも直面しています。今や、罰則イベントは木構造の形を取り、三つの可能性があります。例えば、人々はLayer 1、ロールアップ、Layer 1とロールアップの両方で罰則を受ける可能性があります。これは、ユーザーとバリデーターが異なるリスクパスを選択していることを示しています。過去には固定されたL1罰則イベントのセットしかなかったのに対し、現在の状態空間は拡大しており、ユーザーはリスクについて新たな認識を持つ必要があります。

2. リステーキングと……伝統的金融?!

これはあまり面白くない概念かもしれませんが、リステーキングを伝統的金融と結びつけることはなぜ悪いのでしょうか?

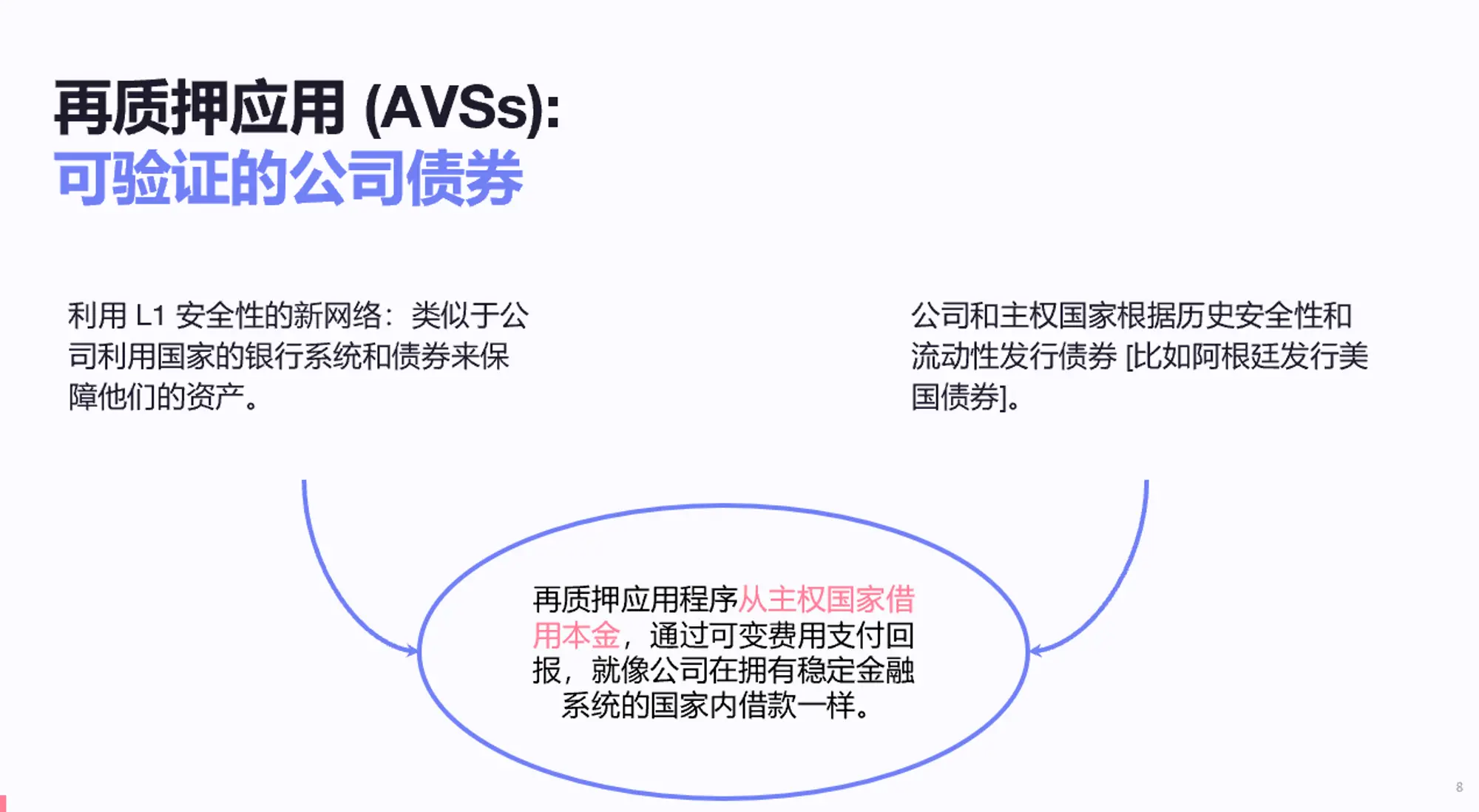

リステーキングアプリケーションとAVS(アクティブバリデーションサービス)は、ある程度、検証可能な社債に似ています。新興ネットワークはLayer1の安全性を求めており、これは企業が他の企業の国家金融システムを利用して債券を発行し、資産を保護するのに似ています。企業と主権国家は、最高の安全性と流動性に基づいて債券を発行します。

例えば、アルゼンチンは依然として米ドル建ての債券を発行することを選択しています。なぜなら、米ドル市場は最高の流動性と最も広範な担保購入機会を提供するからです。この観点から、ETH Layer1をこの種の主権通貨と見なすと、リステーキングアプリケーションはこの主権から借り入れを行い、元本と利息を返済することになります。

したがって、人々はすべての場所で債券を発行するわけではありません。企業債券市場の歴史を見てみると、非常に少数の管轄区域に集中していることがわかります。人々は自分の法的管轄を越えて、流動性と退出機会がはるかに良い場所で債券を発行することを望みます。

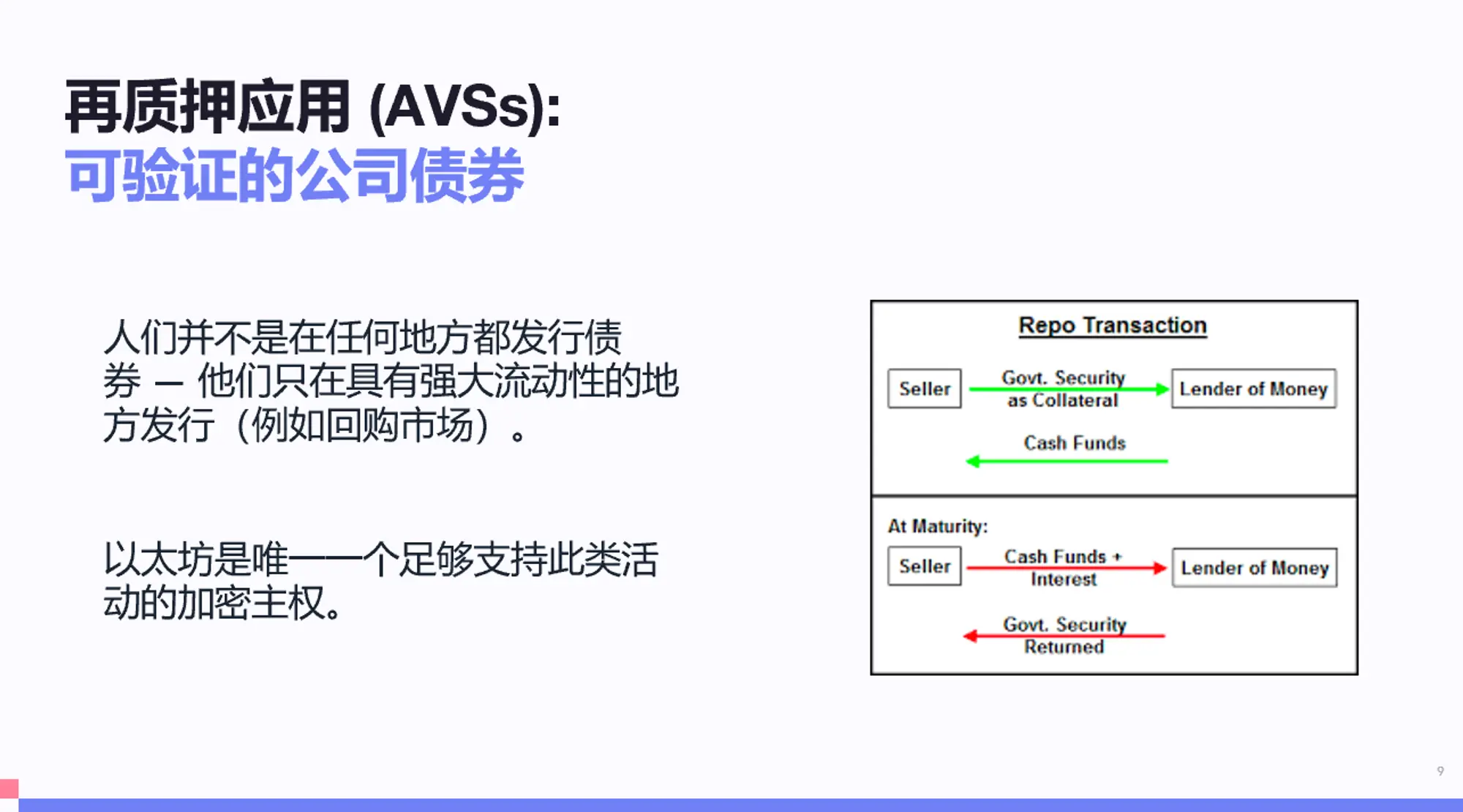

リポ市場では、人々は政府の国債や債券を担保に借り入れを行います:債券を担保にすることで、誰かがあなたにお金を貸します;時間が経つにつれて、あなたは借り入れを徐々に返済します(例えば、会社の運営から得た利益を通じて)。例えば、エアバスやボーイングは、主権債券に大部分の現金を保管し、必要なときに債券を担保に借り入れを行い、工場を建設したり他のプロジェクトを行ったりします。

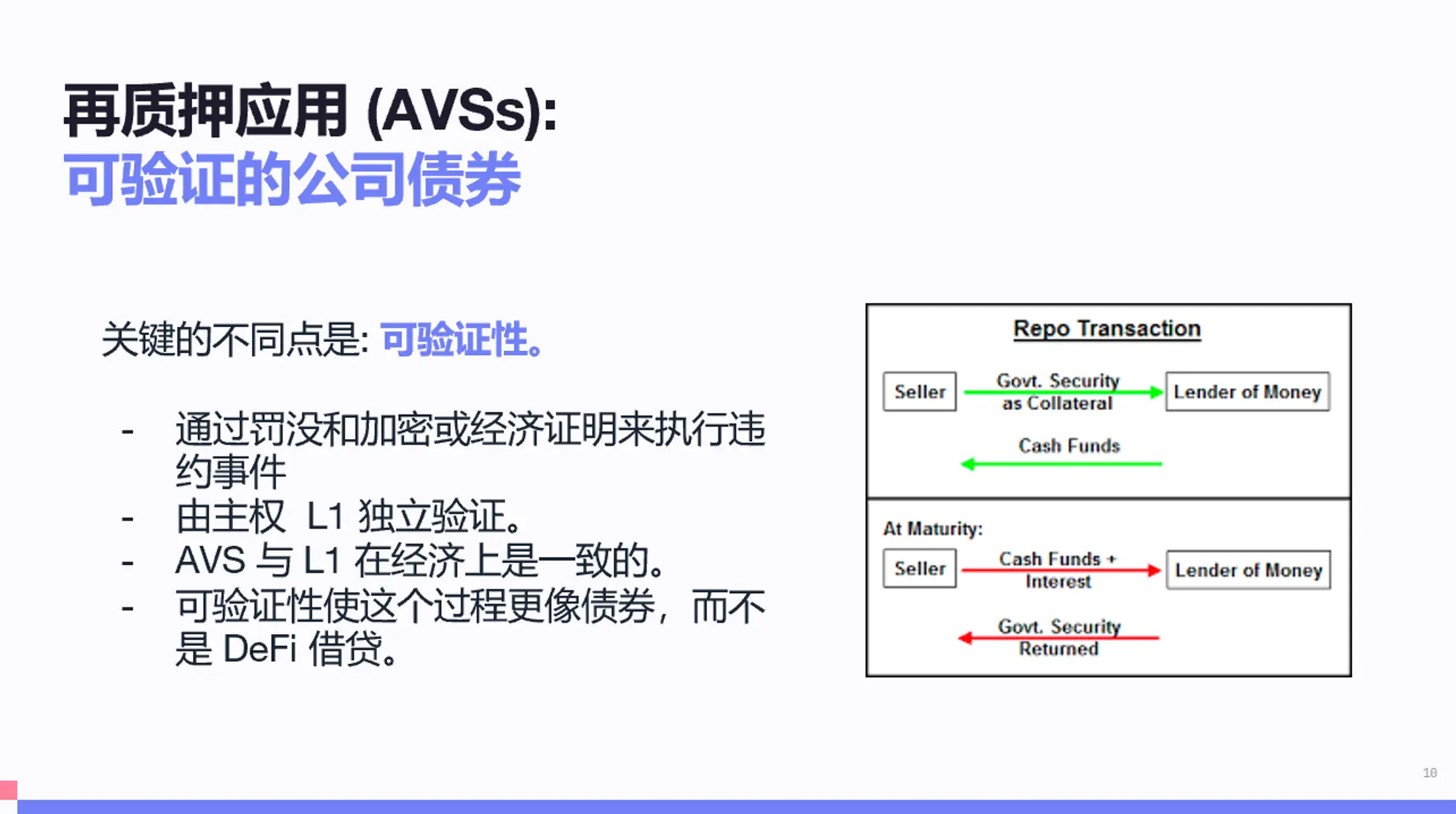

2023年において、イーサリアムはこのようなリポ市場を支える唯一の主権実体です。しかし、私が考えるリステーキングと伝統的金融の違いの一つは、検証可能性です。つまり、デフォルトイベント、つまり誰かが支払わないとき、実際にはあなたがトリガーしたデフォルト罰則ルールの一つであり、暗号学的にインセンティブされ、Layer1で独立して検証可能です。

もしそれが政府取引(例えば、私が大量の国債を購入し、それを担保に借り入れを行ったが、後に返済しなかった)であれば、その人はアメリカ政府に苦情を言う可能性は低いです。彼は訴訟を起こそうとすることはできますが、私が支払わなかったことを証明する方法はなく、私の信用を罰則するべきだとも言えません。したがって、債券発行者と借り手の経済的インセンティブは一致しません。

しかし、AVSのケースでは、状況はそうではありません。ある意味で、これによりこのプロセスはDefi貸付よりも債券と債券市場に近くなります。

3. リステーキングがもたらすリスクとは?

さて、次の質問は、リステーキングがもたらすリスクそのものは何かということです。もちろん、ここではスマートコントラクトやオペレーターリスクは省略します。

リステーキングにおける三つの金融リスクの中で、最も深刻なのは罰則リスクであり、これは元本を直接失う唯一の方法です。第二は流動性リスクであり、多くのリステーキングプロトコルにはロックされたLST(流動性リステーキングトークン)が存在します。現在、LSTの大部分がリステーキングプールにロックされている場合、流動性の喪失はLSTの価格がETHに対してより変動しやすくなることを意味します。AVSの安全性はLSTによって測定されるため、最終ユーザーにとっては暗黙のボラティリティが高くなります。特定のLSTのタイプがAVS内で過度に集中している場合、この流動性リスクが発生します。

最後に集中化リスクがあります。DAOのハッキング攻撃を例にとると、仮に3分の1のETHが単一のAVSに存在し、従来のBFT安全閾値を超えたとします。今、仮にこの3分の1のETHがETHコンセンサスのルールではなく、例えば、私は詐欺証明を提出しなかったために罰則を受けたとしましょう。したがって、ある意味で、集中化はこれら二つのシステムが結合していることを意味します。

4. リステーキングリスクの可視化

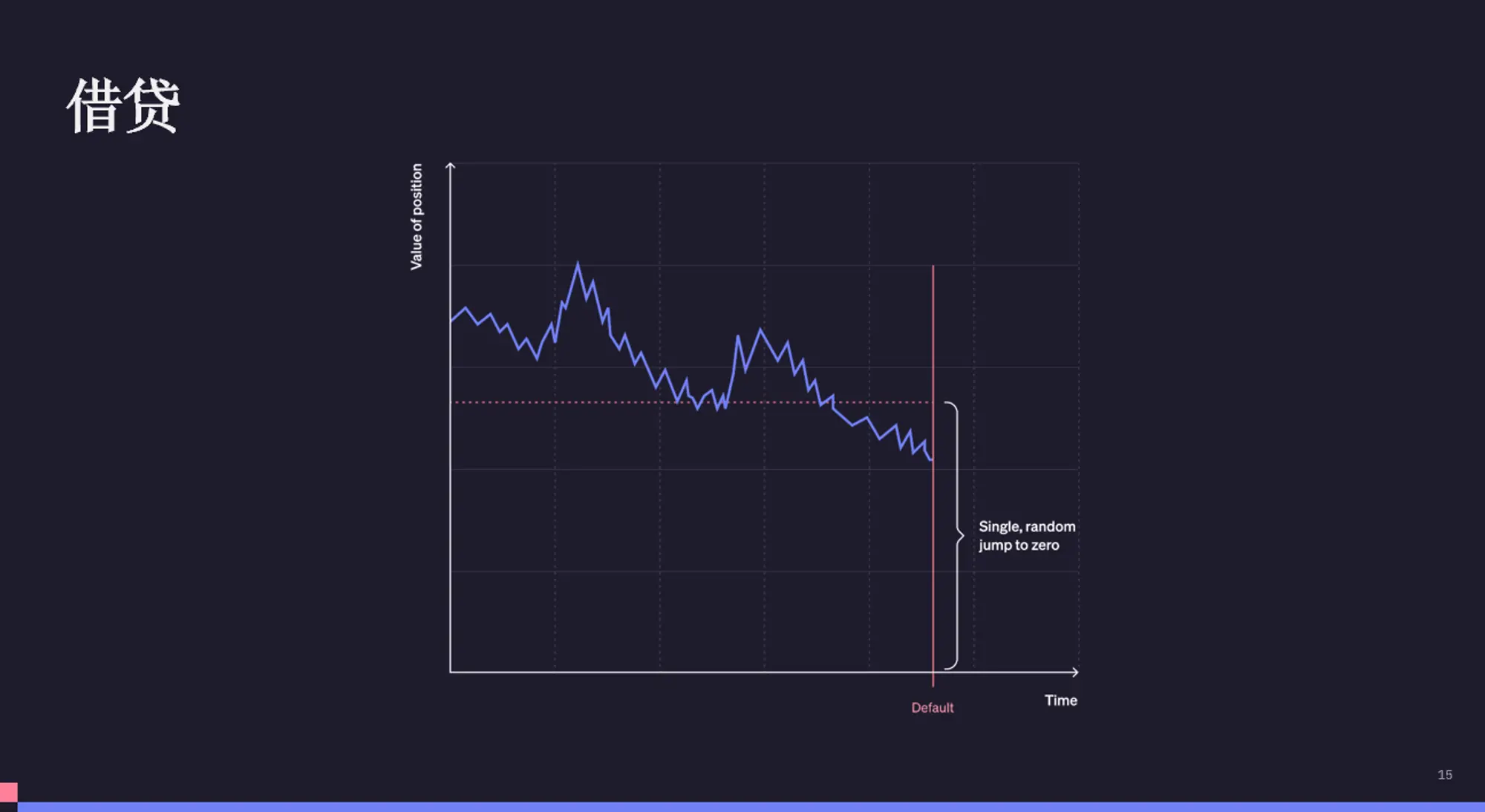

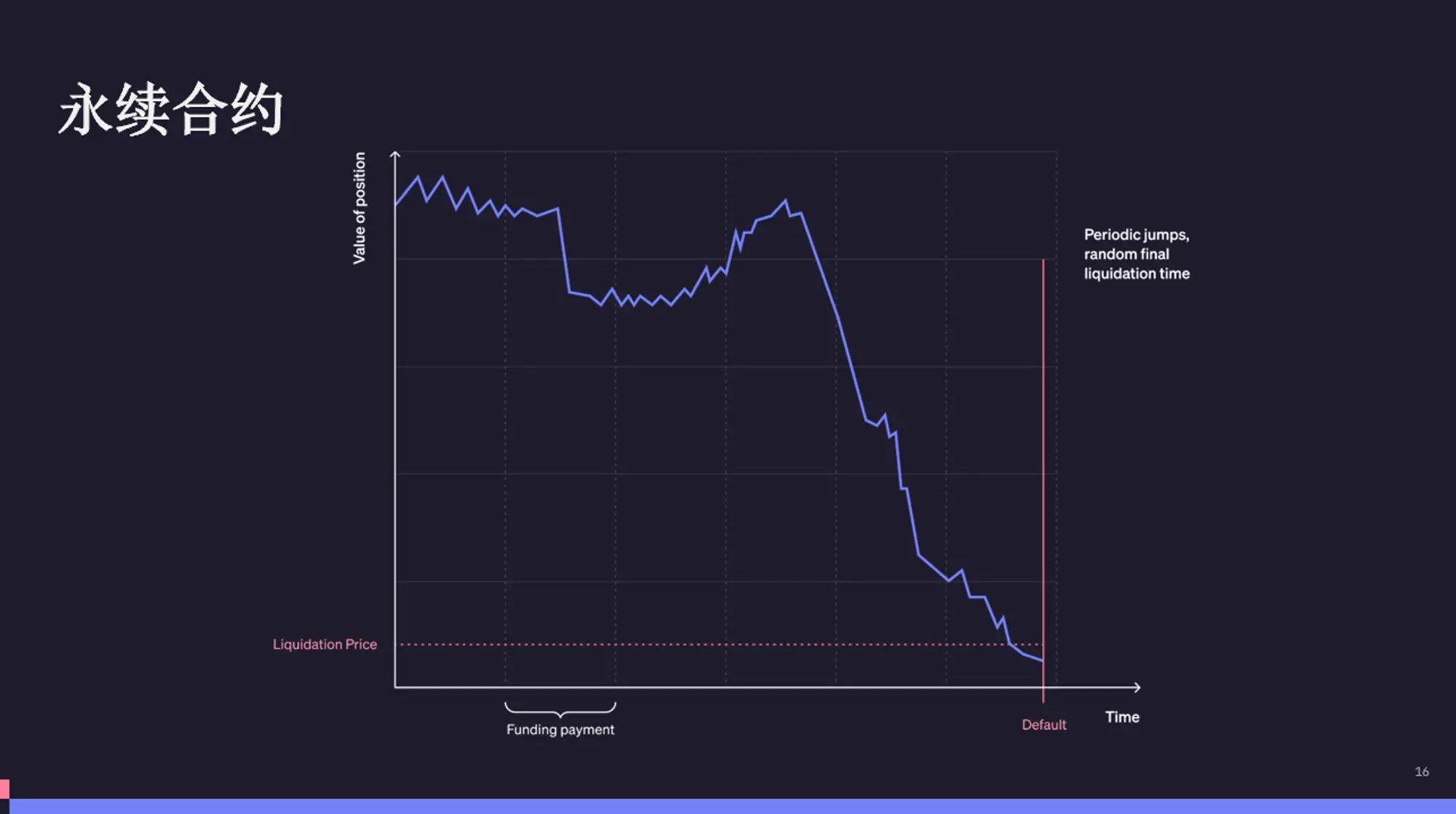

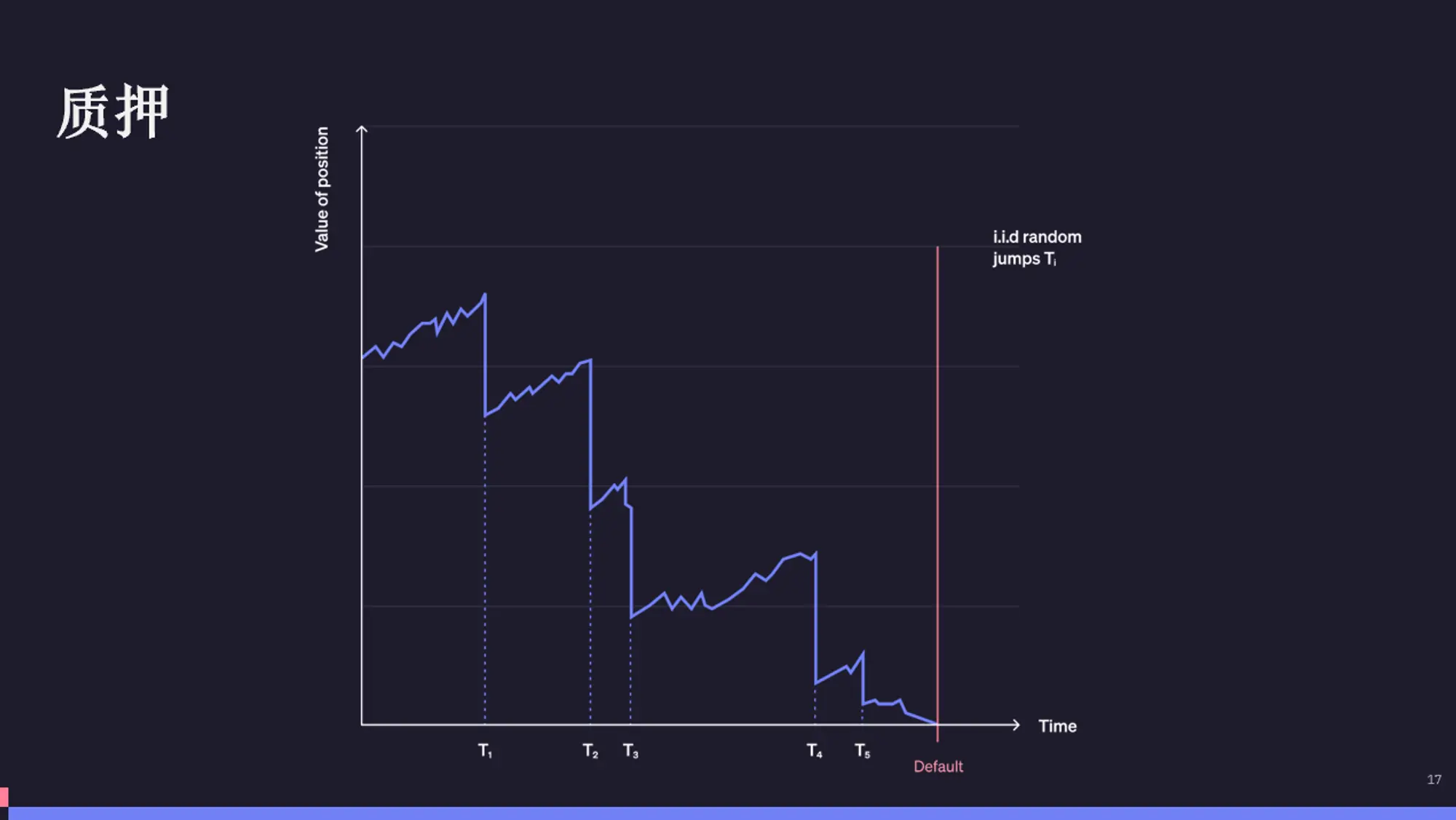

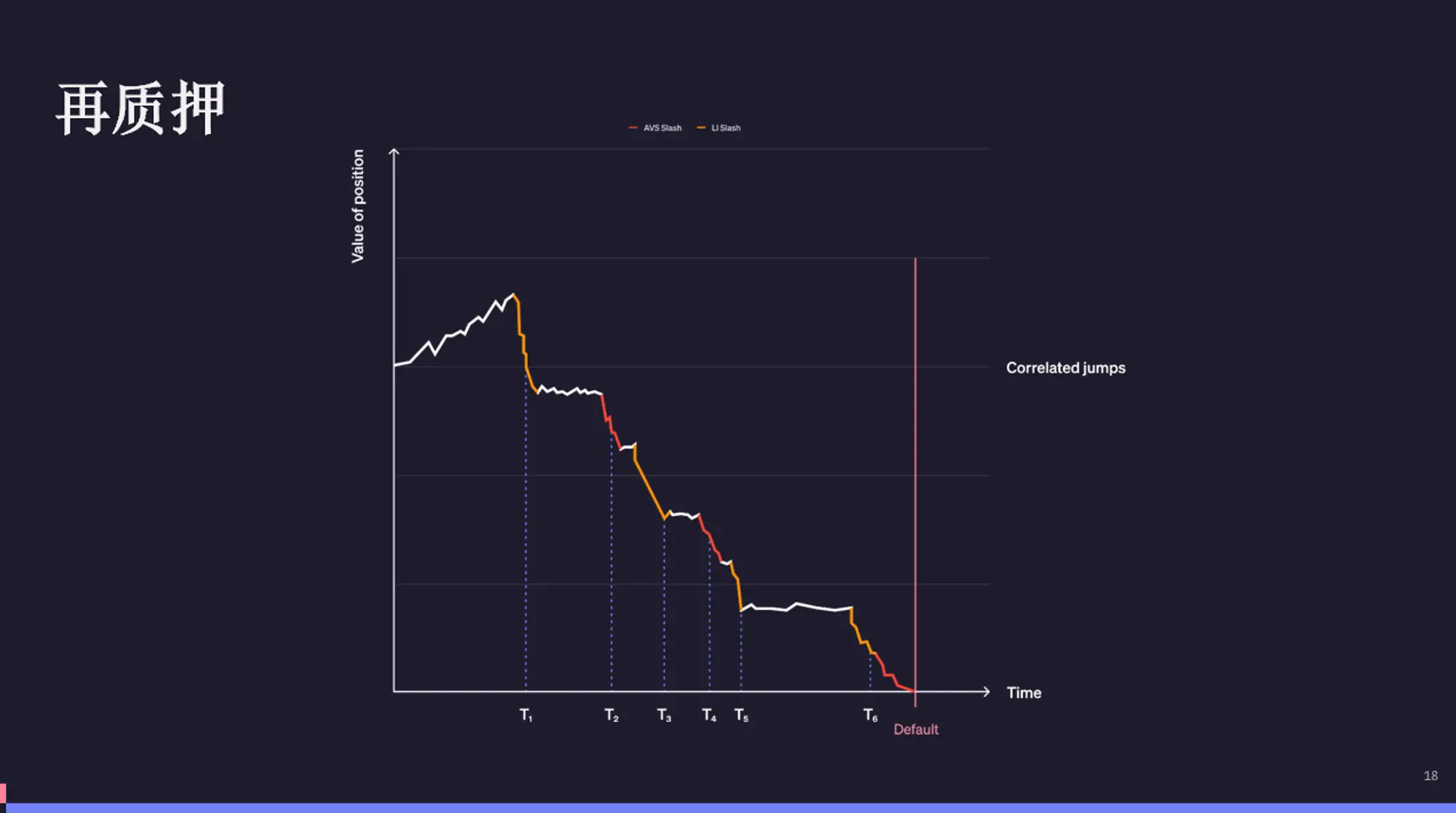

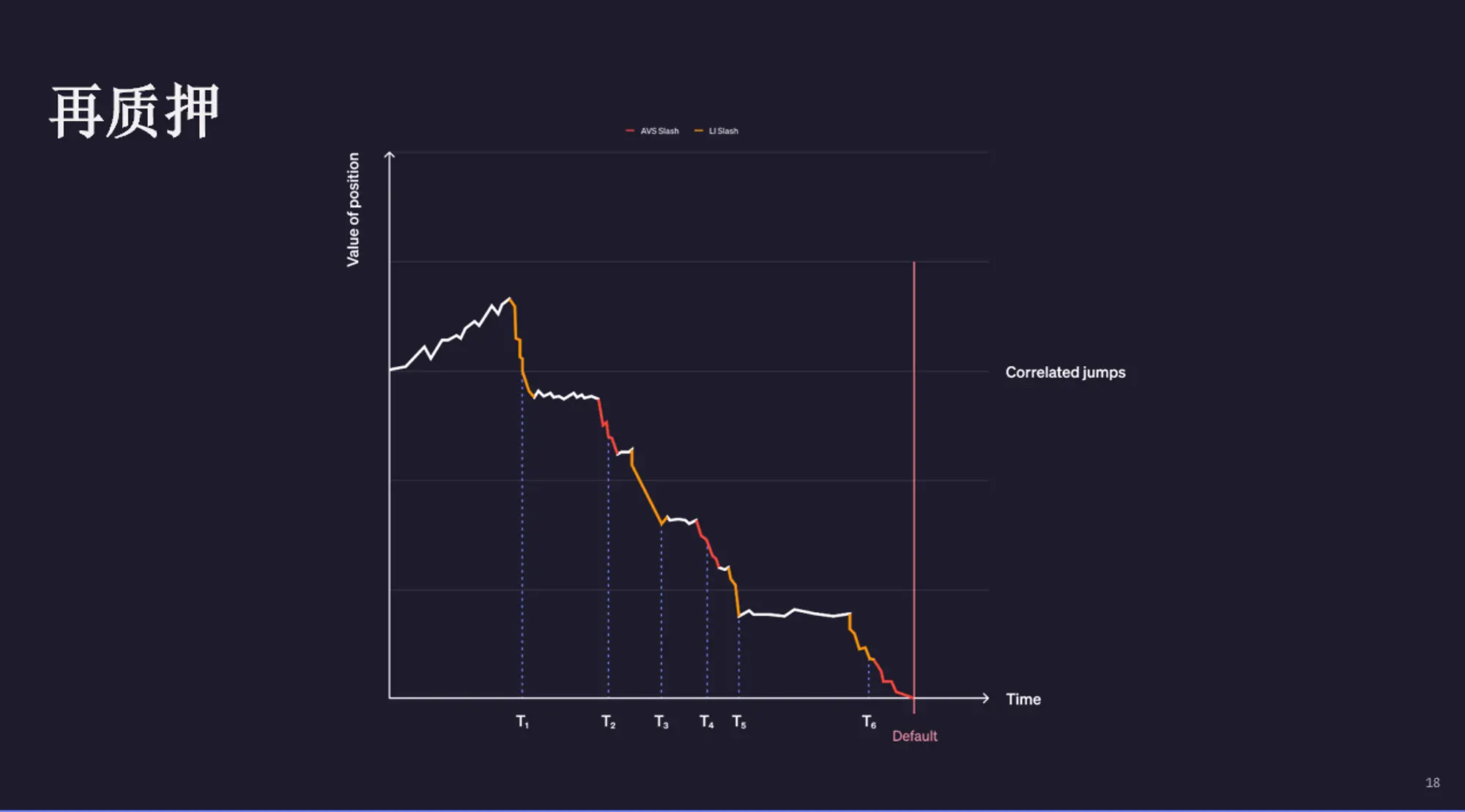

これらの図は、時間の経過に伴うあるポジションの価値を示しており、Y軸はポジションの価値、X軸は時間を表しています。赤い線はデフォルトを引き起こすポイントを示しており、これらすべてのケースにおいて、デフォルトは最悪のシナリオ、つまり元本が完全にゼロになることです。異なるアプリケーションの一連の状況を比較し、それらのデフォルトの状況を観察します。

オンチェーン貸付において、デフォルトは指示関数がゼロにジャンプするスタイルであり、あなたはあるポジションの価値を持っており、それがある清算閾値を下回るとゼロにジャンプします。しかし、このジャンプは単一であり、ランダムな時間であるため、実際のプロセスに基づくランダムな停止時間であり、一度ゼロになります。

次に、永続的な状況を考えます。オンチェーンでもオフチェーンでも永続的なコンポーネントがあり、資金利率の更新が周期的に行われますが、これらの資金支払いのタイミングを見つけるのは難しいかもしれません。ロングとショートの間のネット支払い、またはショートからロングへの支払いは、ポジションの価値の変化を引き起こします。したがって、周期的なジャンプがあり、これらのタイミングはデフォルト(default)に非常に近いタイミングです。

今、通常のステーキングを考えます。十分に分散化されたネットワークで十分に隔離された場合、例えば多くの異なるノード、多くの異なるカバレッジネットワーク、異なるデータセンター、異なる住宅がある場合、罰則イベントはIID(独立同分布)であるべきです。例えば、AVSのどこかでの崩壊は、すべての人が同時に罰則を受けることにはならないはずです。もちろん、実際にIIDであるかどうかは経験的な問題です。しかし、このモデルのステーキングでは、十分に分散化されているため、罰則による損失はIIDイベントです。したがって、この考え方は、私がロックした元本の価値は通常上昇し、罰則イベントが発生すると下落することを示しています。したがって、私の元本の価値がゼロにジャンプすることがありますが、それらは独立しており、ランダムです。

最後の質問は、リステーキングはどのようなものかということです。

リステーキングでは、関連するジャンプが存在します。ここでの考え方は、リステーキングを考えるとき、借り入れや永続的オプションのように孤立した世界で考えることはできないということです。

借り入れの場合、あなたは実際には固定閾値と価格にのみ関心があります。例えば、紫の線が赤の線を横切る時間点です。永続的オプションでは、あなたが本当に関心を持つのは、これらの周期的な間隔内での価格の最大偏差です。そして、通常のステーキングでは、もしIIDであれば、時間スケールが価値スケールに対して非常に長い場合にのみ相対的に安全ですが、ここではそう簡単ではありません。あなたはこれら二つの要因の相互作用を真剣に考慮する必要があります。

したがって、興味深いことに、リステーキングでは、以前のすべてのリターンを複製し、複製できないリターンを追加することができます。

5. これらのリスクをどのように軽減するか?

したがって、これは自然に最後の質問を引き起こします。あなたはこれらのリスクを軽減するために何をすべきか、これらの関連イベントがあまり関連しないようにし、これらのジャンプがあまり大きくならないようにするために何ができるでしょうか?

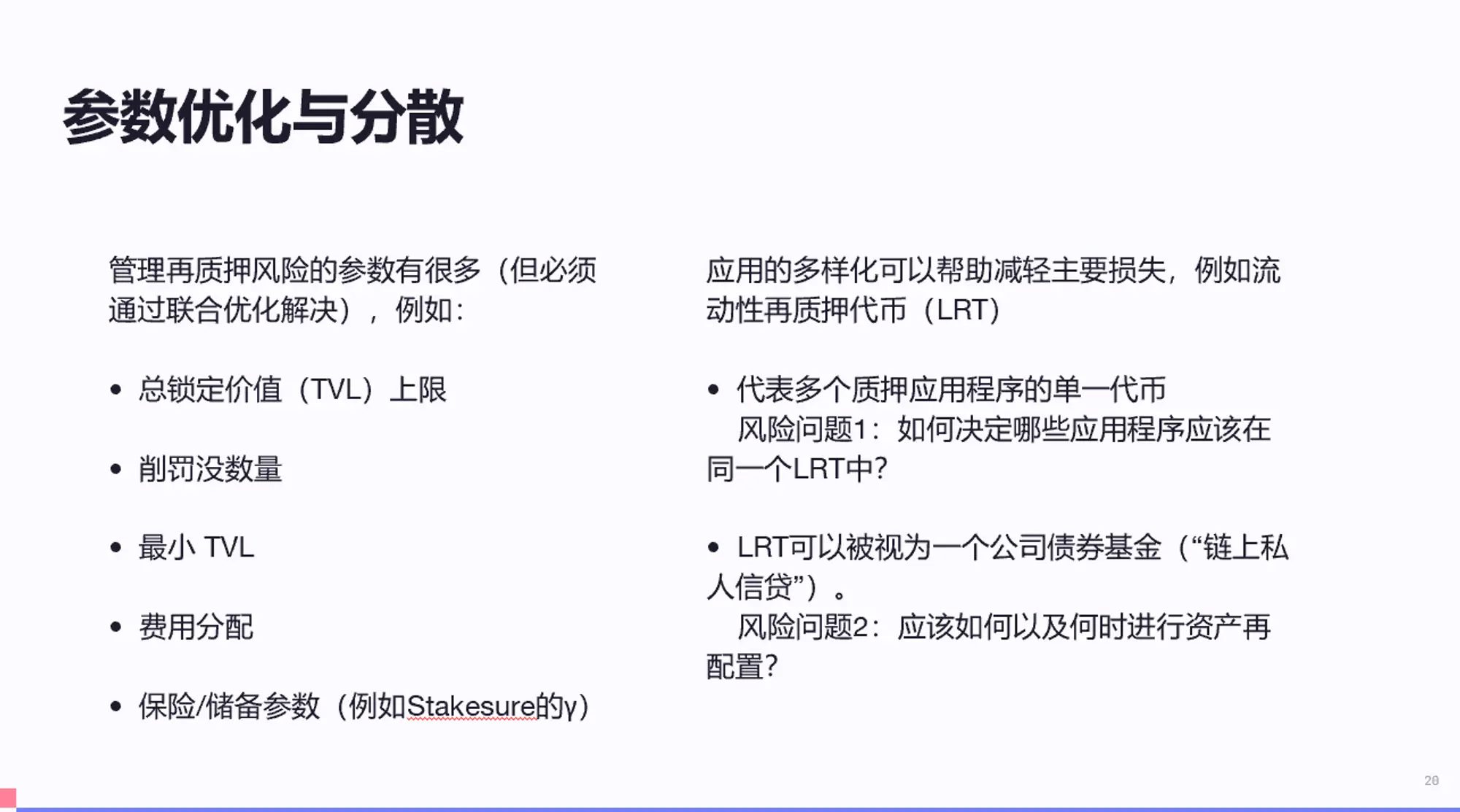

実際には、あなたが利用できる二つのツールがあります。まずはパラメータの最適化です。各AVSには、AVSの安全性を制御するいくつかのパラメータがあります。TVLの上限や罰則ルールの選択などです。

図で注意すべきは、AVSの罰則が大体同じ大きさであることですが、特定の条件下で徐々に増加または減少する罰則ルールを構築することができます。罰則の選択方法において、あなたはより多くの自由を持っており、L1コンセンサス層に関してはそれほど自由がありません。

さらに、私が提案したAVSが実際には企業債券の類似物であると認識するなら、流動性リステーキングトークン(LRT)は債券ファンドの一種です。問題は、この債券ファンドをどのように再バランス(rebalancing)し、AVS間で資金を再配分するかということです。

実際には、これら二つのことはこの画像を調整し、投資家にとってより有利に見えるようにしています。

以上です。ありがとうございました。

リスク警告 リスク警告

リスク警告 リスク警告