傳統機構為什麼喜歡投資加密錢包?

錢包的想像空間已經和以前不一樣了。

錢包的想像空間已經和以前不一樣了。本文來源於律動 BlockBeats

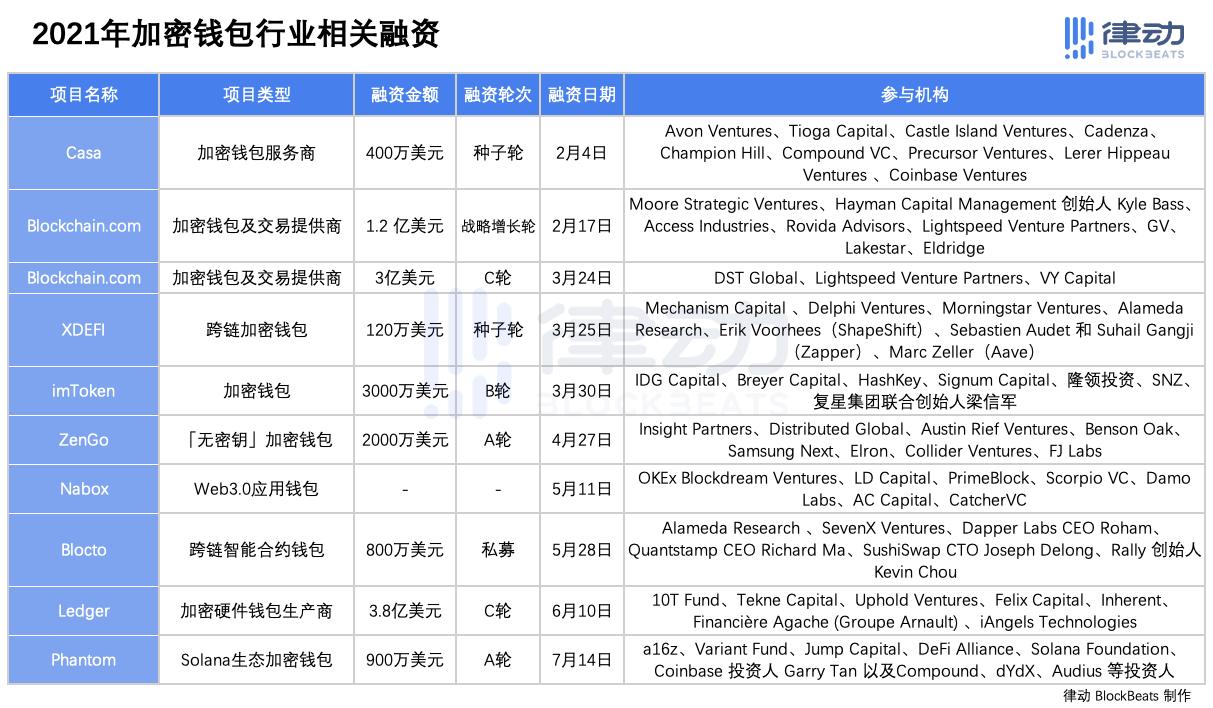

2021 年上半年,加密貨幣領域一共 404 家企業獲得融資,融資總額達 72.71 億美元。其中 9 家加密錢包相關企業獲得了 8.63 億美元融資,遠超行業平均水平。加密錢包行業已成為除交易平台外加密貨幣領域最吸金的行業之一。

根據公開資料統計,13 家加密錢包相關企業於 2021 年進行融資,共從市場上籌集 8.9 億美元。其中一筆金額最大的融資為加密硬體錢包生產商 Ledger 的 3.8 億美元 C 輪融資,這是當時加密貨幣行業融資金額第二大的單筆融資,僅次於比特大陸 2018 年 4 億美元融資。

參與加密錢包行業融資的機構名單中不乏此前專注於 Fintech(金融科技)的傳統投資機構。而這一部分機構卻鮮有投資與其專注領域更加貼合的 DeFi,這不得不令人好奇,為什麼傳統機構喜歡投資加密錢包?

一、什麼是加密錢包

按照是否可聯網,加密錢包可分為冷錢包、熱錢包,冷錢包又可根據存儲介質不同分為硬體錢包、紙錢包等等,熱錢包也可根據聯網的工具分為手機錢包、網頁錢包等等;按照是否上鏈,加密錢包可分為去中心化錢包、中心化錢包。除此之外,加密錢包還可根據公鏈生態、是否托管等等類型進行劃分。

經過多年的發展,加密錢包技術門檻正在逐漸降低,一個加密錢包產品已經能夠完成眾多功能。如熱錢包可加入支持離線創建等功能,在斷網的情況下創建冷錢包;2020 年 12 月剛獲得 Binance Labs B 輪 1200 萬美元融資的去中心化加密錢包麥子錢包已支持超過 60 條公鏈,而今年同樣在 B 輪獲得 3000 萬美元融資的 imToken 支持的公鏈也達到了 12 條。

因此,對於投資機構而言,通過對加密錢包進行簡單的品類劃分意義並不大。

二、加密錢包是一個什麼樣的商業模式?

在互聯網領域創業,如果還未產生收入或者收入遠低於付出的成本時,企業向資本闡述自己的故事肯定離不開增長率、PV/UV、留存率等等數據,而這些數據最終都指向「流量」。

同樣,加密錢包也以流量吸引傳統機構入局。

就在兩次融資之前,成立於 2011 年的老牌加密錢包及交易提供商 Blockchain.com 的商業模式便不斷遭到行業內外的質疑。同時,公司內部任職時間最長的首席運營官 Liana Douillet Guzmán 和財務執行副總裁 Chris Lavery 也宣布離職。僅 2019 年,Blockchain.com 就已經有五名高管選擇離職。

雖然其他業務並不出色,但是來自 200 多個國家的 3100 萬認證用戶與 6500 萬個錢包是 Blockchain.com 能夠獲得巨額融資的底氣。2021 年春節假期的最後一天,Blockchain.com 宣布獲得 1.2 億美元融資。隨後,在不到一個月的時間裡,Blockchain.com 又獲得了 3 億美元融資。

當然,Blockchain.com 也在積極探索其他領域的業務。根據 CoinMarketCap 數據顯示,Blockchain.com 創建的交易平台日交易量僅僅只有 1300 萬美元。而交易量排名前 20 的交易平台日均交易量皆超過 10 億美元。

流量的故事不僅僅受到投資機構的追捧,資本市場同樣不例外。

成立於 1995 年的多平台網絡瀏覽器 Opera 于 2020 年 7 月 24 日公布了其內置加密錢包月活用戶數達到了 17 萬。該消息公布後 6 個交易日,Opera 集團累計漲幅 13.37%。

坐擁流量入口,如何變現成為了加密錢包們的難題。

目前,市面上加密錢包的主要盈利模式主要分為 to B 和 to C 兩種。

to B 領域:

1.承接一些大型機構和資金體量較大用戶的加密貨幣托管,比如 MetaMask 企業版的機構級別托管、Cobo 錢包托管;

2.為機構提供金融衍生品服務,如 BitGo 為機構客戶提供數字錢包,幫助其進行資產組合管理和貸款等操作。

3.接受部分項目的廣告投放;

4.與部分公鏈合作集成等等。

相較 to B 領域,to C 領域才是大部分加密錢包的盈利來源。

to C 領域:

1.通過內置包含 OTC、小額幣幣兌換、集成 Swap 等功能賺取手續費,比如比特派的 OTC(現已關閉)等等。不過,這一部分的業務對於不同的錢包,收入數量差別也較大。

2.提供 PoS 項目 Staking 業務,比如大部分錢包在收取一定費用後支持錢包用戶參與 ETH 2.0 Staking。

3.售賣硬體錢包。也存在部分硬體錢包以低成本出售,而通過其他途徑獲利。

硬體錢包 OneKey 售價與成本

擁有超過 200 萬用戶的麥子錢包向律動表示,目前主要收入來源是 Staking 以及 Swap,不過相比短期商業變現而言,麥子錢包更在乎用戶習慣的培養。

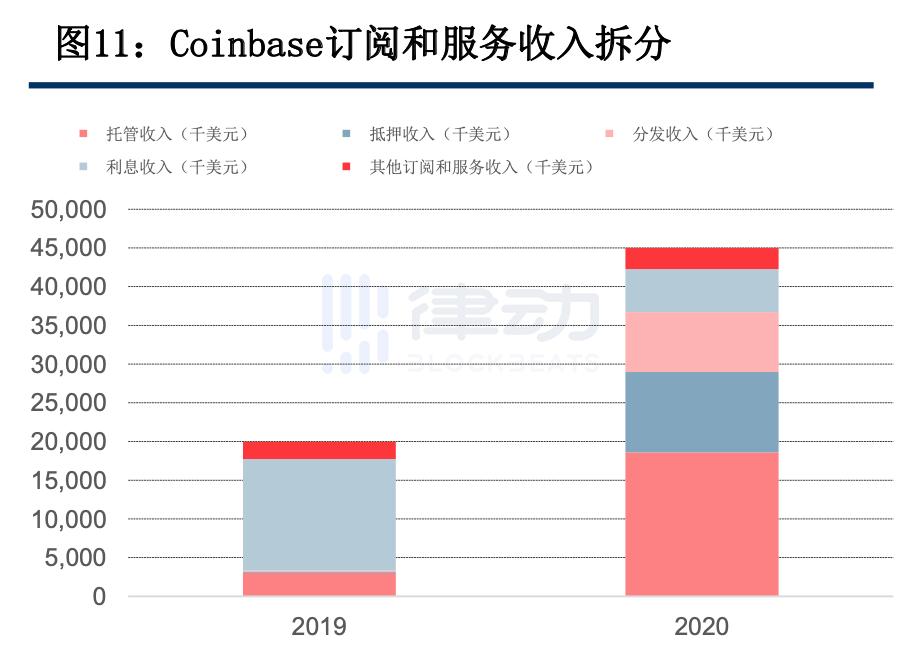

目前,我們無法從公開市場獲得加密錢包的內部數據,但可以參考已經上市並且業務類型相關的 Coinbase。

從 Coinbase 公開的報表來看,其 2019 年至 2020 年,質押收入增長 5438.38%,托管收入增長 516.85%,兩項業務於 2020 年為 Coinbase 貢獻了約 3000 萬美元收入。

原圖來源:中信建投

原圖來源:中信建投

當然,也存在獲得機構投資之後選擇成立投資機構並依靠投資獲利的錢包。畢竟,擁有海量用戶數據的錢包可能才最了解用戶的需求。麥子錢包在表示目前不會成立自己的投資機構後也贊同了錢包企業創建自己的投資機構這一行為,就像騰訊通過微信發現了拼多多,並投資拼多多一樣。

三、傳統機構為什麼較少投資加密貨幣其他領域?

根據 CB Insights 數據顯示,2021 年上半年,加密貨幣領域一共 404 家企業獲得融資,融資總額達 72.71 億美元。其中 9 家加密錢包相關企業獲得了 8.63 億美元融資,遠超行業平均水平。

在加密貨幣領域,可選擇的投資領域不僅僅只有錢包,為什麼大部分傳統機構較少投資除錢包外的領域呢?

在回答這個問題之前,必須思考,為什麼投資機構不在 4,000 美元,甚至是 10,000 美元、20,000 美元的時候,而是在 30,000 美元、40,000 美元的時候買入比特幣?

其中很重要的一點是,加密資產不論作為風險資產還是避險資產,相對於其他品類的金融市場而言,市值都太小了。因此,在 4,000 美元、10,000 美元時,比特幣的市值決定了其無法進入管理規模較大資本的資產組合中。

而當處於比特幣價格上漲至 30,000 美元時,比特幣便成了部分類型投資中所必須持有的資產(即使占比很小),就如標普 500 指數將特斯拉納入之後,跟蹤標普 500 的基金需要強制買入特斯拉股票。

同樣,加密貨幣領域其他行業的市場依舊不夠大。

以借貸市場為例,目前整個 DeFi 領域包括 ETH、BSC、Heco 在內的總借貸量為 232 億美元,其中最大的抵押借貸平台 Compound 借貸總量為 69 億美元,總錢包地址數為 38 萬。

而高盛於 2016 年推出的在線借貸平台 Marcus 目前已經擁有 970 億美元存款和 80 億美元消費貸款,並且在英國和美國擁有超過 400 萬的用戶。當然,以 Marcus 對標 DeFi 借貸市場並不是一個恰當的例子,但是這也間接說明了 DeFi 覆蓋範圍小以及市場規模還不夠大。

四、加密基金為什麼選擇錢包?

如果說,傳統機構只看得懂流量以及市場規模小,因此選擇投資加密錢包。那么對於沉浸加密貨幣行業多年的投資機構而言,他們為什麼也選擇投資錢包?

在加密貨幣領域,加密錢包不是獨立的產品,而是生態中必備的一環,尤其是隨著 DeFi 的興起,使用去中心化錢包成了一種必備技能。

對於耕耘加密貨幣的投資機構而言,投資加密錢包更多是一項 1+1>2 的投資。

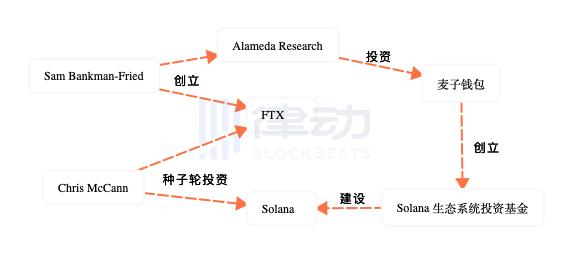

就如麥子錢包此前獲得 Alameda Research 領投 780 萬美元 A+ 輪融資,隨後半年,麥子錢包背後的基金會便宣布成立規模為 2000 萬美元的基金,並向 Solana 生態系統項目進行投資。

投資了麥子錢包的 Alameda Research 創始人 Sam Bankman-Fried 創立的交易平台 FTX 的種子輪融資和 Solana 的第一名種子輪投資者皆是 Chris McCann。

錢包即是 DeFi 的流量入口,同時,錢包也是加密生態中不可或缺的一環。就如 Solana 雖在公鏈設計上吸引用戶,但卻缺少一個容易上手的錢包軟體。而 Phantom 錢包的出現,便吸引了包括 a16z、Coinbase 投資人在內的業內資本的投資。

律動 BlockBeats 提醒,根據銀保監會等五部門於 2018 年 8 月發布的《關於防範以「虛擬貨幣」「區塊鏈」名義進行非法集資的風險提示》的文件。

請廣大公眾理性看待區塊鏈,不要盲目相信天花亂墜的承諾,樹立正確的貨幣觀念和投資理念,切實提高風險意識;對發現的違法犯罪線索,可積極向有關部門舉報反映。

風險提示

風險提示 風險提示

風險提示