借貸進化:Aave V4 與 Morpho V2,誰才是 DeFi 借貸的未來?

V4/V2時代的DeFi借貸,正在走向專業化、模組化、機構友好的金融操作系統。

V4/V2時代的DeFi借貸,正在走向專業化、模組化、機構友好的金融操作系統。TL;DR

背景: Aave 推出 V4,Morpho 推進 V2,DeFi 借貸正在進入新一輪架構升級週期。

進化史:共享資金池模式誕生→Aave V2/V3 推動多鏈擴張與風險分層→Morpho"策展革命"

三種範式: 多資產資金池| 隔離市場+策展機制| RWA 借貸

Aave V4 VS Morpho V2: Aave 更像鏈上的"大銀行",Morpho 更像鏈上的"資產管理平台"

風險: 預言機與參數配置風險| 治理與組織風險| Vault/Curator 風險| 智能合約與運行時風險

機會: 借貸市場成為"可拼裝的金融積木"| 機構化成為產品路徑|RWA 與信用分層拓寬資產邊界

結論: V4/V2時代的DeFi借貸,正在走向專業化、模組化、機構友好的金融操作系統。

DeFi 借貸正在進入新一輪架構升級週期。近期Aave和Morpho這兩大DeFi借貸協議均宣布了重大版本升級:Aave V4於3月底上線,Morpho V2則在2月正式落地。Aave V4的中心-輻條架構旨在統一流動性和深度拓展RWA領域,然而Chaos Labs今日突然宣布退出、ACI等核心貢獻者此前離職、治理爭議及清算異常等問題,引發了廣泛質疑;Morpho V2的非托管Vaults V2雖通過Curator策展機制大幅提升資產效率20-30%,但Curator管理風險與安全性博弈的討論同樣激烈。兩大協議的同步升級,一方面標誌著借貸協議正從"鏈上存借工具"升級為更複雜的資金調度與信用分層基礎設施。另一方面也為普通加密投資者敲響警鐘:機遇與風險並存,升級背後是資本效率、安全性與治理博弈的深刻考驗。

一、了解DeFi 借貸協議

1.DeFi 借貸的底層邏輯

DeFi 借貸的底層邏輯,其實可以用一句話概括:把傳統銀行的存貸業務,搬到鏈上並用代碼重寫。

在這一體系中,出借人將資產存入協議獲取利息,借款人則通過提供超額抵押物獲得資金。與傳統金融最大的不同在於,這一過程不依賴人工審核、信用評估或中心化機構背書,而是完全由智能合約自動執行。資金流轉、利率計算、清算機制,都由預設規則驅動,具備高度透明與可驗證性。

也正因為如此,DeFi 借貸的門檻被大幅降低------任何持有加密資產的錢包地址,都可以在無需許可的情況下參與其中。

2.借貸協議的使用場景

從投資者視角來看,借貸協議的使用場景主要集中在兩類典型需求上。

- 抵押不賣幣:用戶可以將 BTC、ETH 等資產作為抵押品借出穩定幣,在不放棄潛在上漲空間的前提下獲取流動性,從而避免因過早賣出而錯失行情。

- 鏈上生息:用戶將閒置資產存入借貸協議,獲取穩定利率收益,將其視為鏈上的"活期存款"或"貨基替代"。在缺乏低風險收益工具的加密市場中,這一功能長期扮演著基礎收益錨的角色。

- 資金市場基礎設施:幾乎所有複雜策略的實現,都依賴其提供的流動性支持。例如:清算人需要即時資金參與清算,以獲取清算獎勵;套利者需要短期流動性完成跨市場價差交易;其他協議(如衍生品、穩定幣、收益聚合器)需要可組合的抵押與借款介面,以構建自身產品結構。

可見借貸協議並不只是服務終端用戶,更是在為整個鏈上金融體系提供"血液循環"。

3.兩大核心能力:定價與風險隔離

從機制設計角度來看,借貸協議的複雜性最終可以歸結為兩項核心能力。

- 定價能力:包括利率模型、抵押率設置、清算閾值與激勵機制等。這些參數共同決定了資金的供需關係與資本效率,也是協議競爭力的直接體現。

- 風險隔離能力:在多資產、多市場並存的環境中,如何防止單一資產的波動或風險事件向整體系統擴散,是借貸協議長期演進的關鍵命題。隔離池設計、風險分層、獨立市場結構,都是圍繞這一目標展開的。

二、借貸協議進化史

借貸協議的演化,不是單純疊加新功能,而是在幾組核心矛盾之間尋找新的平衡:在效率與安全之間,在去中心化與專業化之間,在開放準入與可控風控之間。某種意義上,DeFi 借貸的發展史,就是圍繞這組三角關係不斷重構機制的過程,也是Aave和Morpho崛起壯大的歷史。

1. 起源階段(2018-2020):共享資金池模式誕生 2018年6月,Compound正式推出cToken機制,這被視為DeFi借貸的真正起點。用戶把USDC、ETH等資產存入一個共享的大流動性池,系統根據供需自動調整利率;借款人則存入150%-200%的超額抵押物即可借出資金。這就是經典的"peer-to-pool"(點對池)模式:所有人的資金混在一起,流動性極高,任何人隨時可存可取,第一次向全世界證明了"無許可借貸"在區塊鏈上的可行性。

Aave的前身ETHLend在2017年就嘗試過純P2P點對點匹配,但因為匹配效率低、流動性碎片化嚴重,2019年幾乎無人問津。Aave V1 於 2020 年 1 月上線,引入資金池架構,並首次把 Flash Loans(閃電貸)作為關鍵創新帶入 DeFi,奠定了其後來的霸主地位。

2. 爆發與迭代階段(2020-2023):Aave V2/V3 推動多鏈擴張與風險分層 2020年"DeFi之夏"後,流動性碎片化和多次黑客事件暴露了單池模式的短板。Aave V2(2020年12月上線)擴展了批量閃電貸(Batch Flash Loans)、債務token化、抵押物互換與用抵押物直接還款等一鍵操作、Gas消耗降低15-20%。這些升級讓V2在資本效率、用戶體驗和開發者友好度上大幅提升。

Aave V3(2022年3月上線)則帶來三大殺手級創新:隔離市場(e-mode,讓同類資產如ETH和stETH可互相作為抵押)、跨鏈Portal(支持多鏈流動性轉移)和更智能的清算參數(LTV、Liquidation Threshold、Liquidation Bonus可按市場動態調整)。Aave累計借貸量在2023年底突破1萬億美元大關。

3. 優化與模組化階段(2023至今):Morpho"策展革命" 2023年,Morpho作為Aave和Compound的"利率優化層"出現,通過優先匹配P2P借貸雙方,剩餘資金再回退到原池,收益率往往高出0.5-2%。Morpho V1把市場做成"一個抵押資產 + 一個借出資產"的隔離市場:市場參數不可更改、風險在單市場內隔離、創建無需許可。2026年推出的V2則把風險管理和定價徹底"外部化":Curator(專業策展人,如Gauntlet、Steakhouse、Bitwise)負責設定利率、期限、LTV等參數,協議只提供timelock延遲變更、閃電貸式贖回和Sentinel守護機制,確保完全非托管。V2 的目標就是讓"市場而非協議"決定利率,並支持固定利率/固定期限、跨鏈更順暢、以及更接近傳統信貸的結構化合約。

三、DeFi 借貸的三種主流範式

借貸協議機制可以劃分為三個維度:資產如何聚合、風險如何隔離、利率如何形成。沿著這三個維度,當前 DeFi 借貸大致可以歸納為三種主流範式。

1.多資產資金池:流動性優先的"標準模型"

第一類是最經典、也是用戶最熟悉的模式------多資產資金池(Pooled Money Market),以 Aave、Compound 為代表。

這一模型的核心在於:資金按資產統一聚合,利率由算法根據供需自動調整。所有用戶的存款匯集到同一個池子中,借款人從池中借出資金,利率隨利用率動態變化。這種設計帶來了極高的流動性與可用性:存取即時、清算機制成熟,並支持閃電貸等高級功能。

但高效率的另一面,是風險的"部分共擔"。儘管 Aave V3 已通過隔離模式(Isolation Mode)和 E-Mode 對不同資產進行風險分層,但在極端行情下,單一資產的大幅波動仍可能對整體流動性產生衝擊。

2.隔離市場 + 策展機制:在效率與安全之間再平衡

第二類是近年來快速崛起的範式------隔離市場 + 策展(Isolated Markets + Vault Curation),以 Morpho 為代表。

其核心思路是:先做風險隔離,再通過結構設計補足效率。在 Morpho Markets 中,每個市場通常是"單抵押 + 單借出",參數固定且彼此獨立,天然避免了風險在不同資產之間傳導。這種設計在安全性上優於傳統資金池。

但問題在於,完全隔離會帶來流動性割裂、用戶體驗下降。為此,Morpho 引入了 Vault(金庫)與 Curator(策展人)機制:Curator 負責選擇底層市場並配置參數;Vault 將多個隔離市場重新打包,對用戶呈現接近"資金池"的一鍵體驗;同時在不同市場之間動態調倉,以提升收益與利用率。

從結果看,這一模式實現了一種折中:收益率通常比 Aave 高 0.5%--2%;風險被更細粒度地隔離;但同時引入了新的變數------Curator 的管理能力與道德風險。

換句話說,Morpho 將一部分原本由協議承擔的風險管理職責,外部化給"專業角色",這本質上是從"完全去中心化"向"專業化治理"邁出的一步。

3.RWA 借貸:連接鏈上與現實世界的"新邊界"

第三類,是當前增長最快、也最具結構性意義的方向------RWA(真實世界資產)借貸。這一模式的關鍵變化在於:抵押物或現金流來源不再局限於鏈上資產,而是來自現實世界,例如應收賬款、債券、房地產或企業融資需求。典型項目包括 Maple、Goldfinch、Centrifuge 等。

從結構上看,RWA 借貸大致分為兩類:

- 超額抵押型:將現實資產代幣化後作為抵押(如發票融資);

- 信用型/低抵押型:依賴鏈下盡調、鏈上聲譽或部分 KYC(如 Goldfinch 的分層資金池結構)。

這類協議在風控邏輯上更接近傳統金融:

- 收益主要來自固定利率借款,通常在 4%--8% 甚至更高;

- 與加密市場波動相關性較低,具備一定"抗周期性";

- 但同時更依賴預言機、法律結構與合規框架。

從行業趨勢來看,RWA 正在成為借貸賽道的重要增量來源:其 TVL 已占借貸類協議的 10% 以上,Aave V4 已明確將 RWA 納入重點擴展方向;Morpho 也在與 Ondo、Apollo 等機構合作,引入鏈下資產。可以預見,RWA 的發展將推動 DeFi 借貸從"加密內部循環",走向"鏈上---鏈下融合"的新階段。

四、Aave V4與Morpho V2:兩條升級路線,兩種借貸未來

如果說 DeFi 借貸過去幾年的主線,是在"效率、安全、可擴展性"之間反復尋找平衡,那麼 Aave V4 與 Morpho V2,代表的就是兩種完全不同的答案。前者選擇"統一流動性 + 模組化擴展",試圖把自己做成鏈上借貸的總樞紐;後者則走向"非托管策展 + 定制化市場",把更多定價權與風險管理權交還給市場與專業管理人。

1.鏈上數據表現

如果把"借貸賽道 TVL"當作分母,Aave 約占一半,Morpho 在 10%+ 的量級;如果把"全網總借出"當作分母,Aave 借出占比更高,超過 50%,顯示其仍是鏈上槓桿與信用需求最核心的承載層。

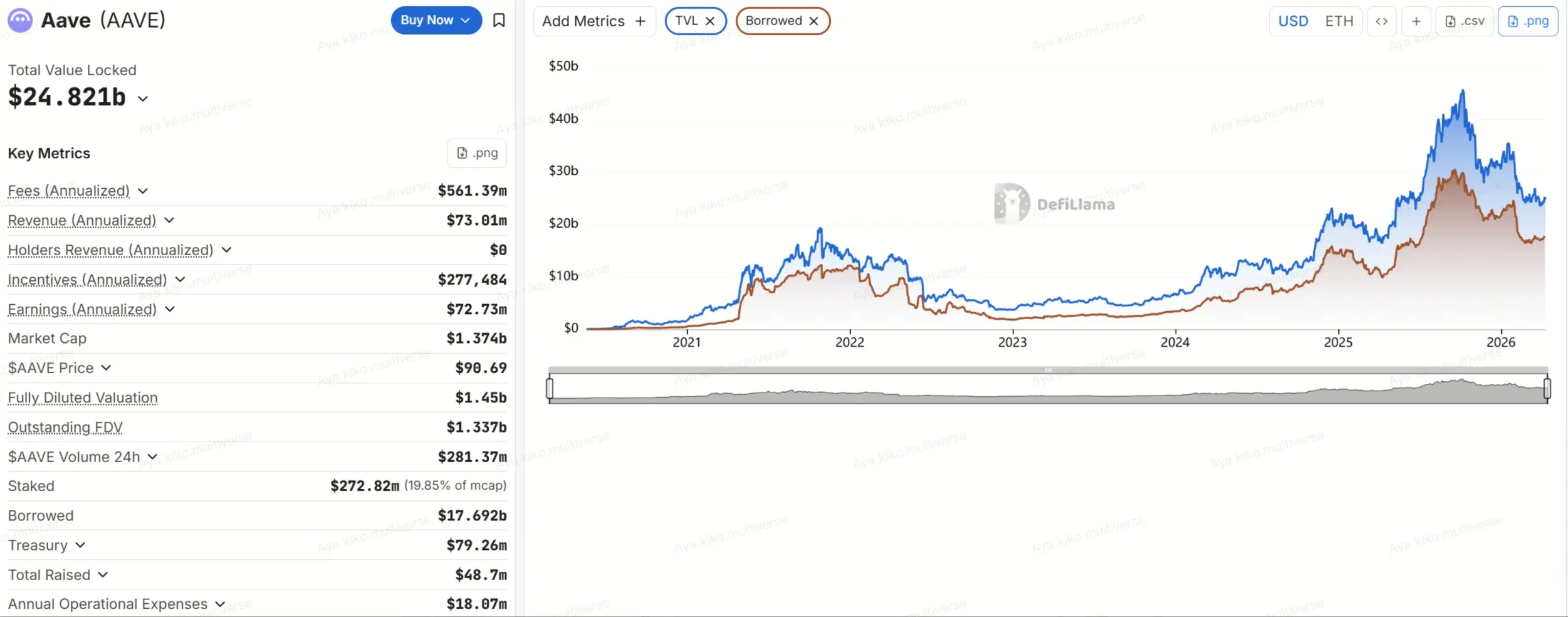

根據DefiLlama數據,截至 2026年4月9日,DeFi 借貸賽道 TVL 約 $51B,全網總借出約 $34.4B。 Aave 的 TVL 約 $24.8B、借出約 $17.6B,其中以太坊占 TVL 約 $20B,其餘分佈在 Plasma、Arbitrum、Base、Mantle、Avalanche 等多鏈。

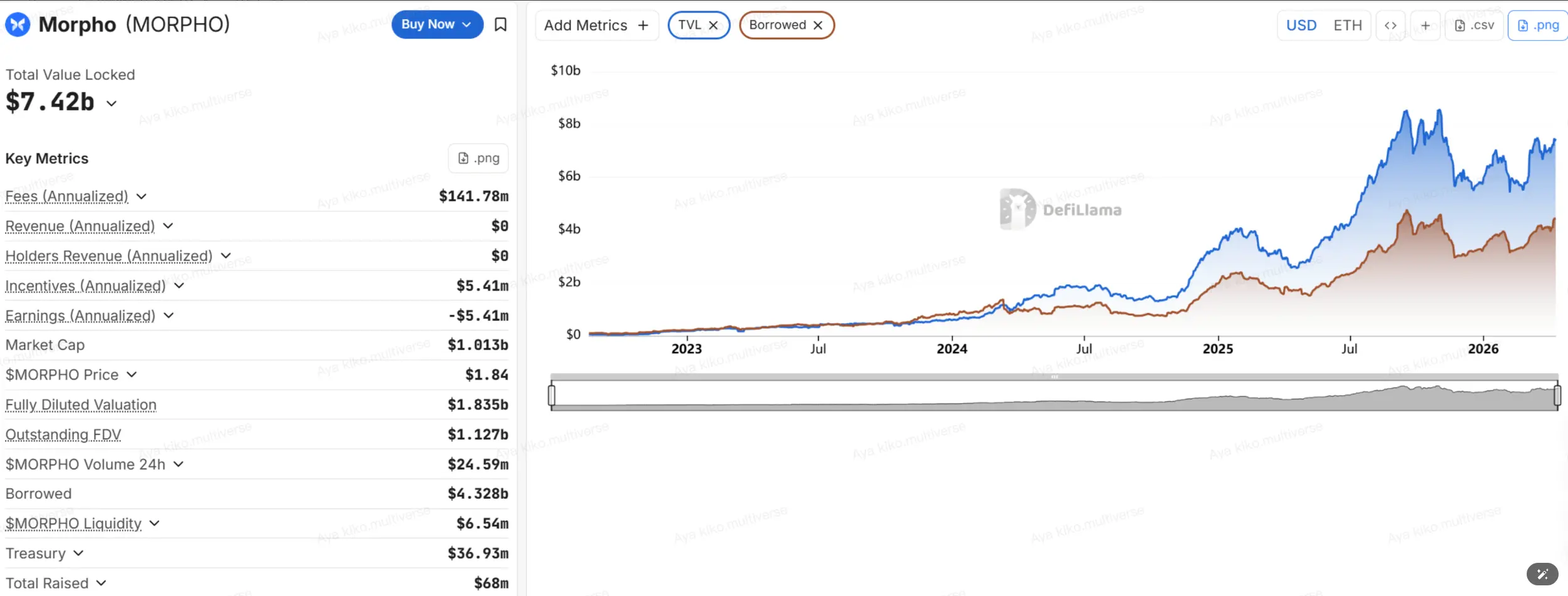

來源:https://defillama.com/protocol/aave Morpho 的 TVL 約 $7.4B、借出約 $4.3B,TVL 主要分佈在以太坊(約 $3.9B)與 Base(約 $2.3B),此外在 Hyperliquid L1、Arbitrum 等也有分佈。

來源:https://defillama.com/protocol/morpho

2.Aave V4:用 Hub-and-Spoke 重組流動性

Aave V4 最核心的變化是試圖解決 V3 時代長期存在的一個難題:多市場、多鏈擴張帶來的流動性碎片化。在 V3 模式下,用戶把資產存入某條鏈上的某個市場,流動性基本只能服務那個市場,新市場要啟動,往往必須重新引導資金,效率不高。Aave V4 的方案是"Liquidity Hub + Spokes":每條網絡設置統一流動性中心,用戶通過不同的 Spoke 進入協議,Hub 負責統一記帳、額度控制與核心風控約束,從而在共享流動性的同時,把不同策略和資產類型放進不同的風險分區。

可以把 Aave V4 的關鍵點概括為三條:

- 統一流動性:減少同鏈不同市場之間的資金割裂,提高整體利用率。

- 模組化風險隔離:不同 Spoke 可配置不同參數,避免"所有資產共用一個風險鍋"。

- 為機構與 RWA 預留空間:RWA Spoke 可引入更嚴格的訪問、托管與贖回規則,為現實資產上鏈做基礎設施準備。

Aave V4 的問題也恰恰來自它的雄心。架構更強大,意味著治理、風控和運營複雜度同步上升。V4 初始配置將包含 3 個 Hub 和 10 個 Spoke,且 V4 與 V3 預計會並行運行 24 至 36 個月。

也正是在這個階段,Aave 治理爭議集中爆發。BGD、ACI、Chaos Labs 等核心貢獻方相繼宣布離開或結束合作,其中 Chaos Labs 公開表示雙方更根本的分歧在於"風險應該如何被管理"。

3.Morpho V2:把"資產管理"做成協議能力

相比之下,Morpho V2 的升級邏輯更克制,也更"模組化"。它不是一次整體重構,而是分步驟推出 Vaults V2 與後續 Markets V2。官方明確表示,Vaults V2 先上線,初期會繼續把資金配置到舊版 Morpho 市場,待 Markets V2 完整落地後,再為固定利率、固定期限市場提供初始深度流動性。

Morpho V2 的重點,不在於做一個更大的總池,而在於把"資產管理"本身變成協議級能力。其關鍵變化包括:

- 角色拆分更細:Owner、Curator、Allocator、Sentinel 各司其職,便於職責分離與機構合規。

- Curator 成為核心角色:負責配置風險參數、設定流動性分配邊界,並任命 Allocator 執行。

- 非托管保障加強:通過 timelock、閃電貸驅動的 in-kind redemption,以及 Sentinel 的應急干預,盡量壓縮最壞情況。

其中最重要的一點是:Morpho協議不再替所有用戶做"統一風控判斷",而是讓用戶自己選擇 Curator。本質上,用戶不是在選一個統一市場,而是在選一個"鏈上基金經理"。這也是 Morpho 與 Aave 最大的區別。

Morpho V2 的吸引力非常明顯:

- 用戶可通過 Vault 一鍵跟投專業策略;

- 策略參數透明、可審計;

- 收益率往往高於傳統共享池模型;

- 非托管退出機制更強,理論上"隨時可走"。

但它的代價也很清楚:協議風險被部分替換成了管理人風險。這意味著如果 Curator 風險偏好過高、能力不足,或治理防線設置過弱,局部風險事件仍然可能發生。

值得關注的是:借貸協議正在被"機構入口"重新定義。Morpho 2026 年以來出現多項面向機構的合作與接入:與 Apollo Global Management的合作協議允許其在一定上限與限制下獲取 MORPHO鏈上借貸市場;同時 Anchorage Digital與 Taurus等托管/服務商提供了"在合規工作流內訪問 Morpho Vaults"的路徑。Bitwise也以 Curator 身份進入 Morpho 生態,進一步強化"Vault = 機構可用的鏈上產品外殼"的敘事。

4.兩條路線,本質是一場取捨

歸根結底,Aave V4 與 Morpho V2 不是誰取代誰,而是代表了 DeFi 借貸的兩種未來:

- Aave V4 選擇"統一 + 擴展":目標是做最大流動性網絡,並承接機構與 RWA;

- Morpho V2 選擇"模組 + 定制":目標是把定價權與資產管理權更大程度交給市場。

對普通投資者而言,更現實的理解方式不是"誰更先進",而是"誰更適合你的資金用途":底倉、低波動、重視協議規模的資金,更適合 Aave;願意研究 Curator、追求更高收益與更精細策略的資金,則更適合 Morpho。

五、風險、機遇與未來

如果說過去市場對借貸協議的理解,還停留在"存幣賺息"或"抵押借錢"層面,那麼進入 Aave V4 與 Morpho V2 時代後,真正需要被重新認識的,其實是風險結構本身。與此同時,借貸協議也正在迎來清晰的新機會:產品模組化、機構化接入,以及 RWA 驅動下的信用擴張。

1.風險與問題

1)預言機與參數配置風險:Aave 在 2026 年 3 月的 wstETH 事件已經說明,即便協議本身沒有出現壞賬,只要預言機或交換率參數出現細微偏差,仍可能觸發大規模清算。更重要的是,清算收益往往先被外部清算人拿走,後續是否補償、如何補償,最終仍要取決於 DAO 的治理意願與執行效率。對用戶來說,這意味著"協議沒壞賬"並不等於"用戶沒損失"。

2)治理與組織風險:過去很多投資者默認頭部協議治理成熟、團隊穩定,但 Aave 近期多家核心服務商相繼離場,恰恰暴露出另一面:當協議變得越來越大,風險管理不再只是技術問題,也會變成預算、投票權、問責機制和組織結構的問題。對普通用戶而言,這種風險最終會體現在三件事上:參數是否還在被高質量維護,危機發生時能否快速協同,以及預算資源究竟是在買安全,還是在買增長。

3)Vault/Curator 風險:這在 Morpho 體系中尤其重要。Vaults V2 通過 Owner、Curator、Allocator、Sentinel、timelock、veto 等機制,把傳統資管行業的"權限隔離、延時操作、投資者保護"搬到了鏈上。但機制存在,不代表風險自動消失。它真正要求的是:用戶要願意、也有能力去審查 Vault 背後的管理結構------Owner 是誰、多簽是誰、timelock 多久、是否有 Guardian 否決權、歷史是否出現過激進參數設置。如果做不到這一點,那麼"非托管"並不意味著"無風險",只是把風險從協議層轉移到了管理人層。

4)智能合約與運行時風險:包括代碼漏洞、邏輯缺陷、邊界情況觸發、跨合約交互異常,以及極端行情下鏈上執行層面的擁堵與延遲。Morpho 等協議確實已經採用了形式化驗證、fuzzing、代碼審計和漏洞賞金等多層安全實踐,但任何團隊都不可能證明"風險被完全消滅"。在鏈上金融裡,更真實的情況是:風險只能被分散、緩解、延後,卻很難被徹底清除。

2.機遇與空間

與風險同步增長的,是借貸協議正在打開的新空間。

1)借貸市場正從"統一產品"走向"可拼裝金融積木"。Aave V4 的 Hub-and-Spoke 架構,本質上是在把流動性做成一層公共底座,讓不同資產、不同風險等級、不同業務目標的市場共享同一套流動性框架;而 Morpho V2 則通過把定價權進一步交給市場與 Curator,並引入固定期限、固定利率等結構,讓鏈上借貸更接近傳統信用市場的產品形態。未來的借貸協議,可能不再是單一產品,而是一套底層金融引擎。

2)機構化不再只是敘事,而正在成為明確的產品路徑。無論是 Apollo 等機構的合作,還是 Bitwise、Steakhouse、Gauntlet 作為 Curator 的入場,都說明鏈上借貸正在逐漸嵌入更熟悉的機構工作流與合規框架中。過去 DeFi 更像加密原生用戶之間的市場,如今它開始嘗試承接更大規模、更專業、對流程與權限要求更高的資金。

3)RWA 與信用分層正在拓寬借貸協議的資產邊界。雖然從當前口徑看,RWA Lending 的 TVL 仍明顯小於傳統加密抵押借貸,但它的意義遠不止規模本身。真正重要的是,鏈上已經開始出現更接近現實信用結構的產品範式:分層資金池、委託管理、鏈下現金流、鏈下回收機制。借貸協議服務的對象,也將從"純加密抵押資產"逐步擴展到更廣泛的收益權與現金流資產。

結語

V4/V2時代的DeFi借貸,已不再是簡單的"鏈上存貸機",而是正在成為傳統金融基礎設施向鏈上遷移的核心引擎。它標誌著加密世界從"野蠻生長的高收益實驗"走向"專業化、模組化、機構友好的金融操作系統"。

Aave與Morpho的兩條升級路徑,共同回答了同一個宏觀命題:鏈上借貸究竟該更像一家超級銀行,還是一個開放的資產管理平台?答案或許在於融合------RWA將注入真實世界信用,跨鏈統一將打破流動性孤島,機構級非托管機制將降低進入門檻。這場進化最終指向一個更廣闊的未來:DeFi不再是加密原住民的專屬遊樂場,而是全球資本實現"無國界、無許可、高效率"金融服務的結構性重構。

風險提示

風險提示