MegaETH 如何讓 TVL 在 TGE 一週內達到 700m?拆解包裝手法

MegaETH 用 USDm 造了個飛輪,想在短期內吸引大量的用戶、資金進來。

MegaETH 用 USDm 造了個飛輪,想在短期內吸引大量的用戶、資金進來。作者:Van1sa

MegaETH、Monad之間的爭議持續了很久,在我眼裡,它們簡直是教科書級別的,可以用來講解"如何分析TVL"、"如何讓新鏈冷啟動"的兩個極端例子。

本篇文章結構:

- 對比兩條鏈的Defi TVL、穩定幣、Bridged TVL數據

- 拆解MegaETH包裝TVL的手法

- Mega的TVL有水分,那Monad贏了嗎?對新鏈冷啟動的思考

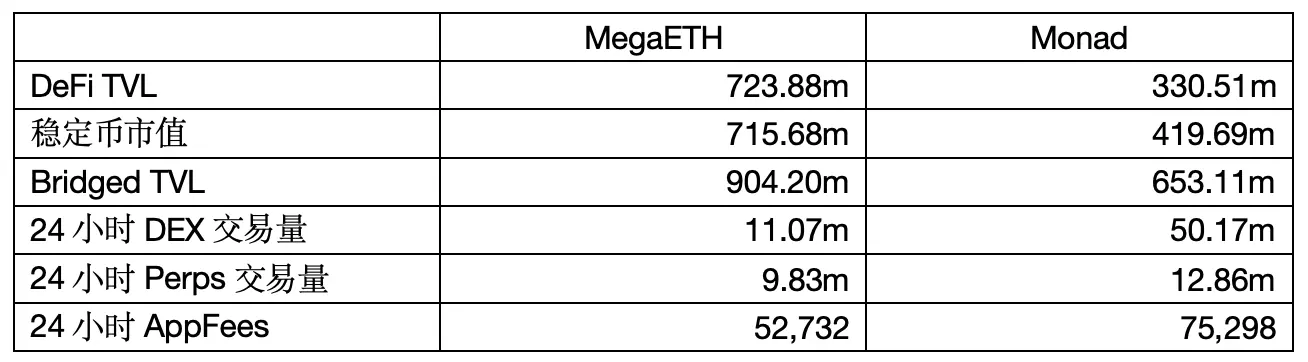

一、Defi TVL、穩定幣、Bridged TVL數據對比

數據來源:defillama 截取時間:2026 年 5 月 6 日 12:00

1.Defi TVL

真正"放進DeFi協議裡"的錢,用戶把加密資產放進DEX的流動性池、借貸協議、質押協議等,才會被算進TVL。

MegaETH的TVL是Monad的兩倍多,但有兩個問題:

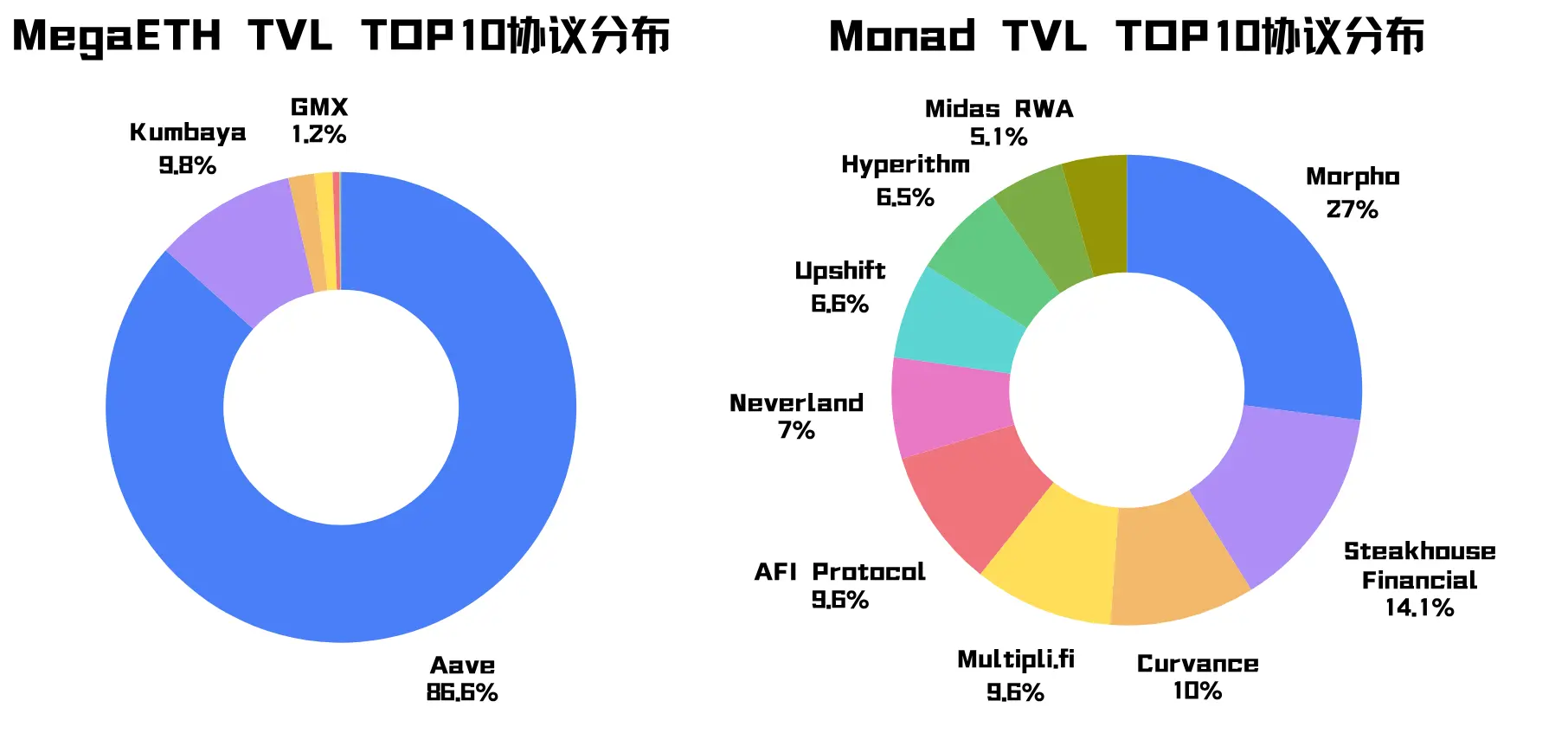

第一個問題是,Mega的TVL高度集中於Aave協議(記住這條線索),除了原生協議Kumbaya占比較高,其它Top10協議占比幾乎不到1%。Monad的TVL則分散於各個協議。

第二個問題是,Mega的TVL特別高,但24小時DEX交易量、APP Fees卻遜色於Monad,這說明Mega的錢"轉得比較慢"。就像看財務報表,不能只看資金,資金周轉率更能說明問題。

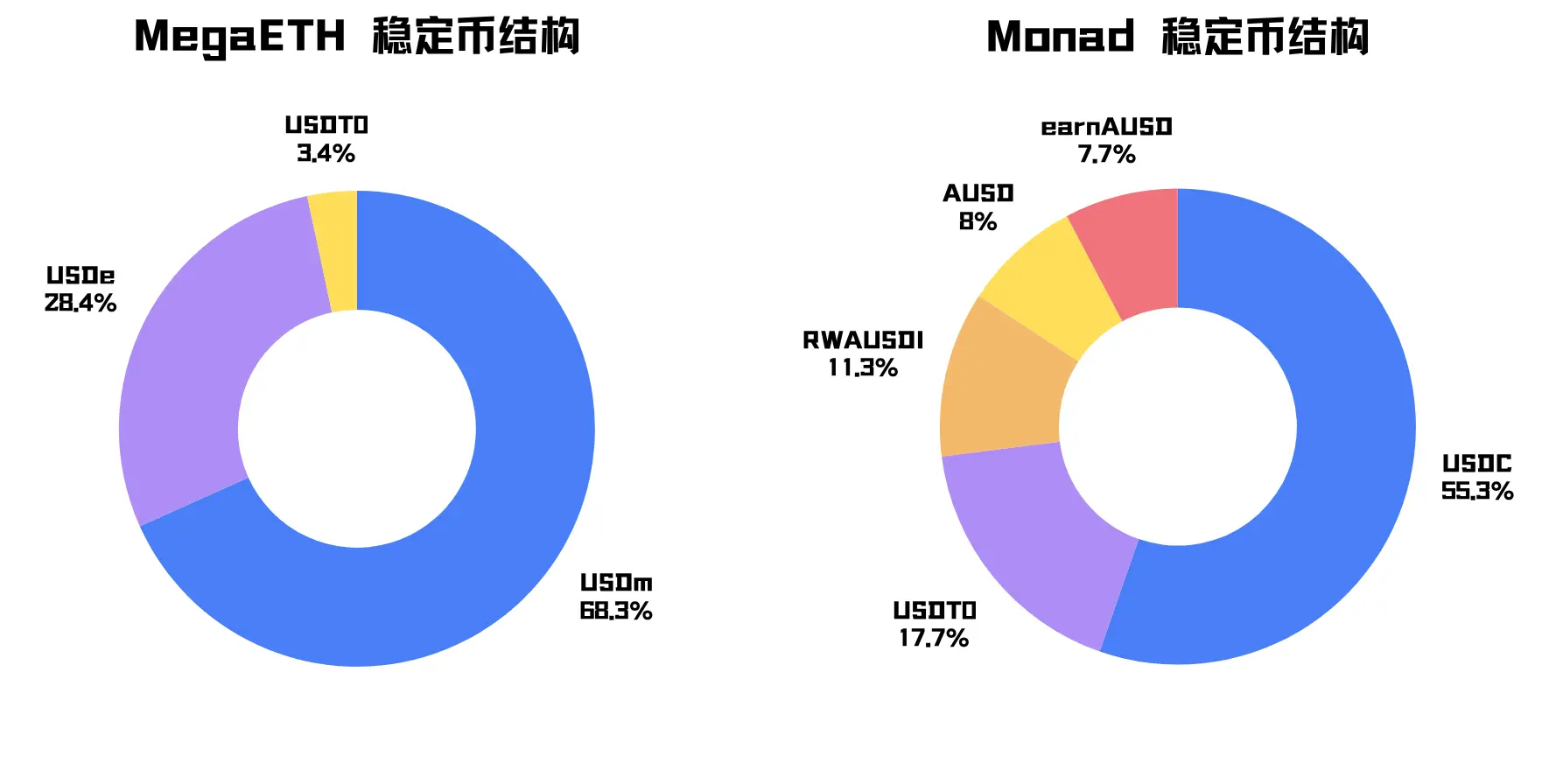

2.穩定幣市值

這條鏈上發行或流通的穩定幣總價值,只能說明鏈上有多少美元流動性,不能直接代表生態的活躍度。

MegaETH的穩定幣市值約為715.68m,一週前還不到100m,這和Mega TGE、Terminal Points farming這些因素高度相關。

Mega的核心穩定幣是USDm,占比高達68.3%(記住這條線索)。USDm是Mega的原生穩定幣,由Ethena的stablecoin stack發行。次要穩定幣為USDe,是Ethena在以太坊上發行的一種合成穩定幣,被橋接進來。

Mega的穩定幣規模更大,但結構非常集中。

Monad的穩定幣主導資產是USDC,次要穩定幣為USDT0,幾乎都是通用美元資產,分布也更自然。

3.Bridged TVL:

從其他鏈跨鏈橋接進來的資產總價值。這個數經常會比DeFi TVL大,因為很多資產橋進來之後,並沒有馬上進入協議,可能只是停在錢包裡,或者等空投、等活動、等生態上線。

我發現Defillama上對兩條鏈的Bridged TVL統計口徑不一致,Mega的數據包含了Native Token $MEGA,而Monad的數據沒有包含$MON,而且把Mega的原生穩定幣USDm也算進Bridged TVL了。

所以這裡我們只看Third Party的占比:

剔除Native Token後,通過第三方橋和特定資產通道進入Mega的外部資產占比約為57.0%,而Monad為30.6%。

第三方橋帶來的流動性,可以幫助新鏈快速冷啟動。但在分析TVL的含金量時,Third Part的占比過高,意味著資金更策略化、更不穩定,主要跟著短期激勵走。(後面會詳細證明)

總結:從這些數據來看,MegaETH太有錢了,但錢的來源、資產類型、協議承接方式都過於集中,有一種強烈的包裝感。

質疑包裝,證明包裝。

二、MegaETH 包裝 TVL 的手法

我之前提供過兩個線索:Aave協議為Mega貢獻了86.6%的TVL,USDm、USDe為Mega貢獻了96.7%的穩定幣市值。我們繼續分析:

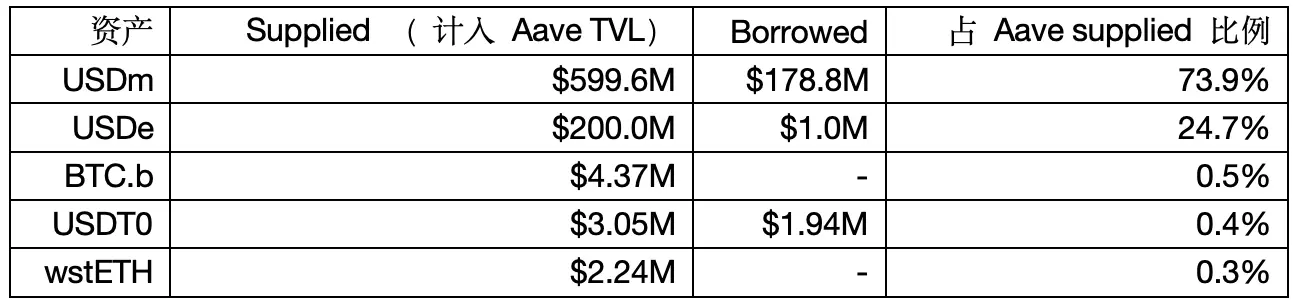

1.Mega 上 Aave 的供應、借款構成

數據來源:Aave V3

注:DefiLlama用了淨值法來統計Aave的TVL,和前文的數字會有出入

"Aave風險團隊LlamaRisk指出,MegaETH存在穩定幣槓桿循環的行為"

先說結論:USDe被橋接進Mega,目的就是作為抵押物,借出USDm,再存入Aave,形成穩定幣槓桿循環,推高Aave supply、borrow數據。

證據1:在Aave治理提案裡,明確建議為Mega上USDe設置專門的E-Mode,並將LTV設為90%、LT設為93%。如果在Aave裡質押了200m USDe,理論上最大可借出200*90% = 180m USDm,這和數據中178.8m的借款對應上了。

證據2:用健康因子反推,如果200m USDe借了178.8m USDm,健康因子 = 200m*93%/178.8m ≈ 1.04。這和 LlamaRisk 報告裡說的活躍借款人健康因子集中在1.03-1.05也完全吻合。

證據3:MegaETH Etherscan顯示,USDm的總供應約4.995億枚,單Aave合約就持有約4.20億枚,占USDm總供應約84%。用Aave裡USDm的Supplied數額599.6m減去420m,也剛好是179.6m。

到這裡你還可以說是用戶的激勵行為,而且槓桿循環的178m並沒有被DefiLlama計入TVL,但還是不對勁!

2.借貸協議的 TVL 越高,可能意味著,你的代幣沒人需要。

淨值法下,借貸協議的TVL = Total Supplied - Total Borrowed = 還可以借出的資金

借貸協議的TVL越高,不一定是好事,所以我們還要看利用率。

除去循環槓桿借出的USDm,你會發現,Mega上Aave裡的資金利用率幾乎是零。

USDm的Supply APY為5.12%,其中4.76%是Mega自己補貼的,而Borrow APY只有1.34%,依然沒人願意借,因為借了不知道可以幹嘛。

所以USDm、USDe更像是放在Aave的展示品,對協議收入、生態活動真實需求的貢獻有限。Mega的App Fee等數據也說明了這一點。

3.這些 USDm、USDe 的存入、質押、借出行為,實際上是由大戶主導的。

"LlamaRisk稱:USDm的供應端高度集中,單一地址占80%。"

通過前文的分析,我們知道,USDe的供應由穩定幣循環策略主導,且增長速度和健康因子分布都顯示,這是高度資本效率化的策略資金,不是普通用戶自然存款。

除去水分後,USDm和USDe通過Aave貢獻了620m的TVL,但這些資金是由大戶主導的,且非常有策略性。

總結:Mega的TVL需要打折再看,它的錢分布太集中、目的性太強、太依賴少數大戶和借貸市場,而且沒有真實需求。

不是說它造假,而是Mega的TVL不是通過生態自然增長的,而是由USDm、USDe"精心包裝"出來,"展示"在最基礎的借貸協議裡。

三、對新鏈冷啟動的思考

MegaETH的TVL有水分,但不代表Monad贏了。我寫這些也不是為了diss Mega,畢竟它讓早期參與的散戶都賺錢了,但一些人無腦用TVL來diss Monad,才催生了這篇文章。

客觀來說,Monad的資金結構更健康、來源更分散。

但它也有致命問題:鏈上應用還沒有接住這些資金。

主網上線5個月,依然沒有Killing App跑出來,24小時DEX交易量、App Fees,還是夠不理想。Monad的核心敘事是高性能EVM,這種敘事真正需要證明的,不是"我能承載很多應用",而是"已經有很多應用必須用到我的性能",但在現階段,這還是一個偽命題。

兩條鏈的冷啟動方式是兩個極端:

MegaETH用USDm造了一個飛輪,想在短期內吸引大量的用戶、資金進來。

Monad的重心還放在建設基礎設施、鋪資產入口、培養開發者上,讓用戶、資金自己選擇要不要長期留下來。

這兩種方式,沒有絕對好壞,但風險完全不同:

MegaETH要在未來證明"這些資金不會一直依靠包裝";Monad需要想好"錢進來之後,怎麼長期留住"。

新鏈早期的資金往往都有預期屬性。用戶橋資產到新鏈,可能是為了體驗應用,也可能是為了生態任務、潛在空投、早期收益。

所以,我們不應該把問題focus在"包裝",而是"消化"。資金進來之後,如果沒有足夠好的應用承接,它就會停留在錢包、橋、少數DeFi協議、基礎LP裡。

雖然把一條以太坊的Layer2,和一條獨立的Layer1放在一起比較很不公平,但我認為,它們之間的"比賽"還遠遠沒到精彩的時候。

大家也別再拿TVL說事了,應該看的是:DEX交易量能不能持續,借貸需求是不是自然增長,Perps、遊戲、消費應用有沒有起來,App Fees能不能穩定提高,TVL會不會從少數基礎DeFi擴散到更多應用。

如果這些指標跟不上,不管是哪種冷啟動方式,都会變成鬼鏈。

風險提示

風險提示