BitMEX Research:资本疯狂涌入比特币矿业,预计未来几年财务失败将显著增加

许多上市的矿企都在疯狂地争先恐后地去部署资本,以实现规模化。目前,21家上市矿企总市值超过153亿美元。

许多上市的矿企都在疯狂地争先恐后地去部署资本,以实现规模化。目前,21家上市矿企总市值超过153亿美元。原文标题:《Mining Bull Market》

编译:麟奇,链捕手

摘要

让我们先了解一下我们目前处在比特币矿业周期中的位置。我们将当前的市场状况与2012年至2014年的加密矿业黄金时期进行比较,会发现资本在疯狂涌入加密领域。我们预测,在未来几年内,网络哈希率和比特币矿业财务失败这两方面情况都会显著增加。此外,我们预测在整个周期中,对资本部署更为保守的那些专注于长周期的矿企和产品可能会获胜。

牛市

随着加密领域的蓬勃发展,比特币的交易价格从几年前的5000美元左右上升到现在的4万美元左右。许多人都渴望进入这个蓬勃发展的领域,计划成立一家公司,希望能赚大钱,这是可以理解的。如果你的能力不足以推出一个Defi DEX,但可以推出一个新的比特币矿。还有什么比这更容易的呢?

这让我想起了2012年左右,黄金交易量超过1,600美元/金衡盎司。事后看来,这是一个长达13年牛市的结束,这个牛市始于1999年每盎司250美元左右。金价翻超六倍和行业老手的成功,致使资本疯狂涌入金矿开采领域。对于那些还记得2012年或2013年Prospectors & Developers Association of Canada (PDAC)会议的人来说,那是一个非常激动人心的时刻。

有成千上万的人希望为他们未来的金矿筹集资金,其叙事和宣传都非常相似:

- 两位有投资银行背景的合伙人(矿业公司联合创始人)

- 一位非常聪明的地质学家,担任企业顾问,并对项目的可行性深信不疑

- 位于北美的优质矿场,纯度高,每吨超过5克

- 该项目仅是露天开采(地下开采在技术上过于复杂)

- 矿场是ESG友好型,并拥有强大的本地支持背景(创始人曾与当地人喝过啤酒)

- 矿山储量约 50 万金衡盎司,年产量为 5 万金衡盎司

- 寻求5000万美元的初期投资

- Bernanke只有一种愿意使用的方式,那就是印钞。因此黄金价格将继续上涨

- 从长远来看,公司将不断扩大规模并成为下一个 Goldcorp

可想而知,并不是所有这些潜在的项目都筹集到了他们想要的资金,然而对于那些筹集到资金的项目来说,其中大多数都没有意识到发展中的挑战,因此项目往往会失败。同样的,在比特币矿业中的类似说辞如下:

- 两位有投资银行背景的合伙人(矿业公司联合创始人)

- 一位很早期就进入到这个领域的非常聪明的比特币研究者,担任公司顾问

- 希望在北美建造一个 50MW 的基础设施,将实现每秒 1 exahash 的挖矿功率

- 计划公司期初就与Bitmain达成合作,并且视情况对其他人开放

- 公司矿业将是完全ESG友好型的(碳中和公司)

- 需要2亿美元的初始资金

- 比特币价格继续上涨是必然的

- 从长远来看,不断扩大规模并成为全球最大的比特币挖矿公司

在某些情况下,我们就不提具体的名字了,就是那些在2012年投机金矿的人,现在又加入了比特币挖矿的行列。其中许多项目将会像10年前的黄金挖矿项目一样,以失败告终。尽管少数人可能会成功。

上市矿企

下面是一份比特币矿企的名单,同时他们也是上市公司。21家矿企的总市值为153亿美元。这些矿企处于不同的阶段,Core Scientific挖矿算力为每秒超8 exahash,相比之下,例如Terawulf才刚刚开始提升产能。

来源:彭博社

我们估计,上述矿企目前产生大约25%的比特币哈希率。在过去的几年里,随着越来越多的企业参与到这个市场,上市矿商控制的网络哈希率的百分比迅速扩大,而且由于获得资本,上市矿商的扩张速度快于私营矿商。随着比特币价格超过4万美元,预计毛利率表现会非常强劲,并且上述21家公司的一个共同特点是都有积极扩张的计划。大型矿商(至少是前15家)计划在未来12个月内各扩展超1 exahash以上。这些大型矿商中,有许多正在建造超过250兆瓦的独立站点,而且几乎都在北美运营。

几乎可以说,许多上市的矿企都在疯狂地争先恐后地去部署资本,以实现规模化。他们明白现在很容易就能获得投资,但这种情况可能不会永远持续下去,因此,如果矿企现在不大规模扩张,就可能会落后于同行,之后再也赶不上。现在是一个最有可能成为大型比特币矿企的首席执行官和大股东的机会,因此他们不想错过。这感觉就像是2012年的黄金开采时代,但结局并不是那么好。

根据当前部署的算力,上述许多矿机看起来也是相当的昂贵,尤其是那些最近出现在公开市场上并且只是在增产而不是现在实际在挖矿的矿机。即使从相对简单的比率来看,如市值与目前部署的hashrate,估值比率也有相当大的差异。这可能会为一些投资者或交易者提供一个有趣的机会。另一个值得关注的有趣指标是计算预期挖矿的比特币(基于报告的hashrate)与实际比特币挖矿相比。这个指标对一些矿企来说不太有利,而另一些矿企则符合预期。

矿机设备融资

除了股权融资,债务融资也是一种流行的方式,其通常以矿机为抵押。一个新的小型矿企可以使用像Core Scientific这样的大型托管提供商来托管机器,因此所有的运营问题都可以由Core Scientific来处理,矿企需要做的就是筹集资金。这使得债务抵押方式更加简易,如果发生清算,硬件的所有权可以转移到债权人,矿机可以继续在Core Scientific运营。

随着信贷投资者热衷于涌入这一领域,2022年Q1的平均利率已降至9%左右,而2021年初为26%。利率数据来源是Core Scientific的首席执行官Mike Levitt最近在迈阿密举行的比特币2022年会议上的发言。

Galaxy Digital是矿商的最大单一贷方。贷款团队由 Amanda Fabiano 领导,她有时被称为“Queen of mining lending”。也有很多传统银行进入矿业借贷领域,采用传统的设备融资模式,为矿企提供具有吸引力的条款。这些银行可能缺乏像Amanda这样的专业贷款人在该领域的专业知识。

挖矿权权利金融资产和产品流融资

在比特币矿商融资领域,挖矿权权利金融资产和产品流融资模式一直尚未产生影响力。当这种模式被告知于这个领域的一些人时,他们通常会感到困惑。然而,产品流融资是黄金矿企常用的工具,通常与债务和股权等更传统的融资形式一起使用。

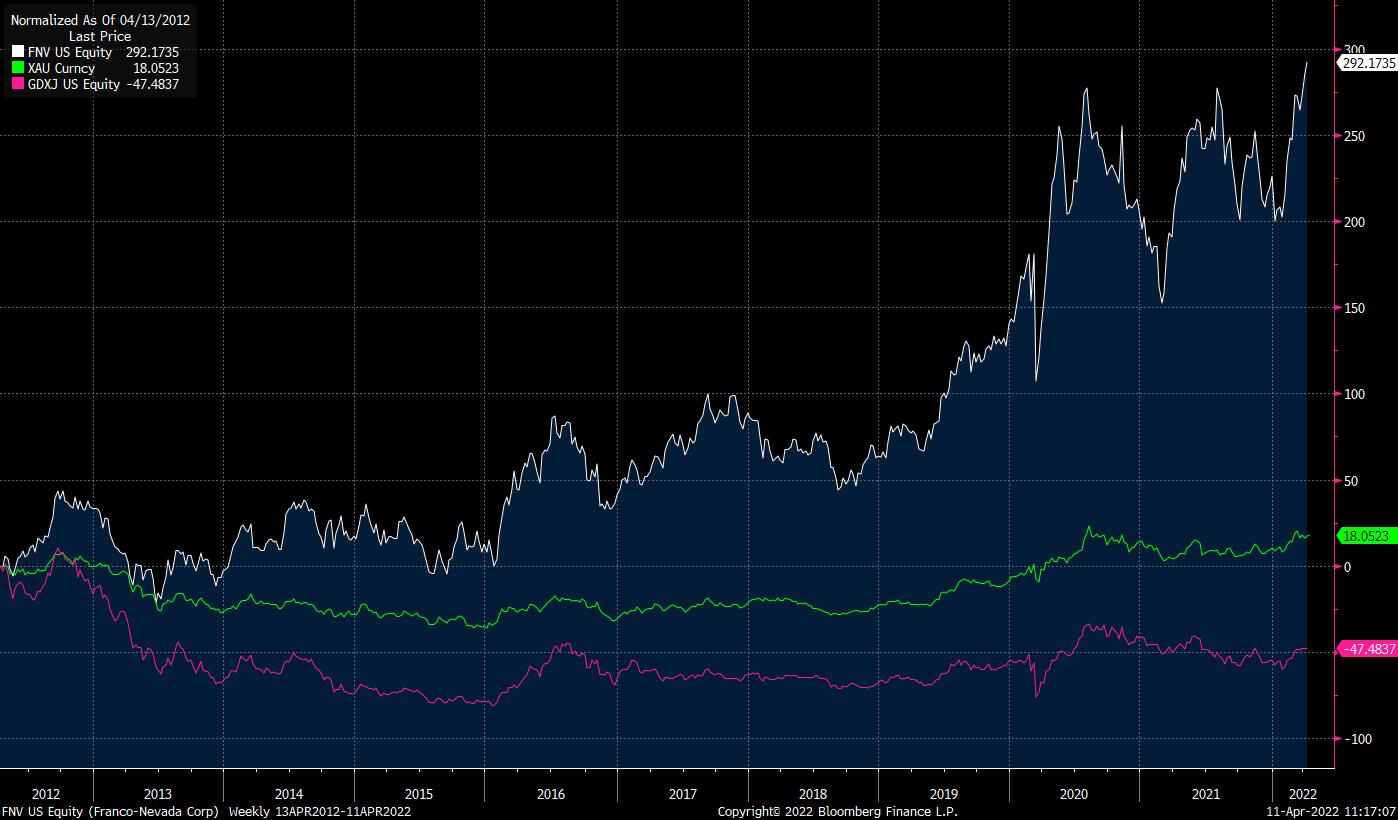

从投资者的角度来看,在金矿开采中,产品流融资一直是最成功的模式。如下图所示,最大的黄金产品流矿企Franco Nevada(蓝色)的表现优于另外两家黄金矿企。

自 2021 年以来的回报百分比(美元)

产品流融资模式的工作原理如下:投资者向矿工一次性提供一笔现金,作为回报,投资者有权永久获得该矿山产出任何黄金的5%。因为没有债务合约,因此没有违约的可能性。如果金矿所有权被转移,产品流协议随之移动。如果矿厂倒闭,投资者暂无盈利,其可以耐心等待,直到下一个黄金牛市和恢复生产时期。其重要的是产品流百分比要低,可能是5%或更低,否则它可能会对矿企的经济决策产生重大影响。

由于ASIC(应用型专用集成电路)较低的预期经济寿命,如何将这一模式应用于比特币挖矿是具有挑战性的。另一方面,随着比特币在2021年11月飙升至68991美元的历史高点,有许多已经闲置的Bitmain S9矿机,这种在4、5年前发布的机器,又开启运转。

这说明,ASIC的经济寿命可能比许多人预期的要长,而且随着效率的增量改进幅度越来越小,不难看出,应用于特定的ASIC产品流融资模式,可能会奏效。在牛市时期,我们不会惊讶于看到目前的Whatsminer M30S+机器会在10年甚至20年的时间内可以一直运行。因此,没有到期日的长期投资产品,可能会受一些投资者青睐。

由于没有债务,也就没有违约的可能性,如果产品流融资模式开始在 ASIC 类融资过程中获得一些关注,其实并没有什么可惊讶的。即使这种模式仍然落后于债务和股权作为主要的融资方式,但它可能对投资者最有吸引力,也可能对已成立或新挖矿融资企业来说是一个便利的好机会。(如Blockstream, Galaxy, Maple, Compass)

ASIC制造商

在美国,有两家占主导地位的中国比特币 ASIC 制造商,Bitmain (Antminer) 和 MicroBT (Whatsminer)。最早期的 ASIC 制造商是中国一家名为Canaan (Avalon)的公司,早在2013年就有相应机器产出。其目前在全球范围内仍然处于活跃状态。Canaan的全球市场份额实际上与MicroBT非常接近。Canaan在哈萨克斯坦和亚洲的其他国家市场份额中处于领先地位。即使Canaan的机器不如Bitmain或MicroBT那么节能,但在牛市中,这似乎并不那么重要。

另一家新的ASIC制造商英特尔宣布已进入该领域。这家美国芯片巨头宣布,其将与四家公司独家合作并为其供货,这四家公司分别是 Hive Blockchain、Argo Blockchain、Griid Infrastructure 和 Block(前身为 Square)。根据英特尔的一份声明,这些芯片的效率预计为 26 J/TH。该公告还表示,其将于 2022 年第三季度开始出货。生产 ASIC 是一个具有挑战性的过程,第一代机器很可能无法达到预期。同时,仅向四家公司销售,而不是其他制造商选择的更开放的销售流程,可能不会对去中心化起到应有的贡献。

鉴于其他三家公司与中国的关联性,像这样的新进入者大大增加了ASIC供应的多样性,应该会受到比特币社区的欢迎,而且对比特币来说应该是一个积极的因素。此外,我们还了解到了有关另一家大型美国半导体公司即将进入该领域的传闻。

与此同时,MicroBT在迈阿密宣布了其新一代5nm M50系列硬件的规格,此系列硬件由三星作为代工厂所生产。新的 WhatsMiner M50S 拥有 126 TH/s的算力和 26 J/TH 的效率(与英特尔相同)。这要比 M30S++ 的效率高 15%。

结论

随着市场的兴奋程度和资本流入挖矿业,毫无疑问,我们正处于一个狂暴的矿业牛市中。在ASIC开发和部署方面的投资将导致哈希率的增长速度快于许多模型项目。到2022年底,即使比特币价格没有任何显著的变化,我们也可能超越320 exahash / s(目前是220 exahash/s)。

我们可能会看到一些上市矿业公司倒闭,许多证券化的ASIC贷款被清算。个位数的融资利率可能已经成为历史。比特币挖矿并不容易,我们预计许多人将在未来几年里以痛苦的方式认清这一点。那些成功的公司将需要保持弹性,考虑长远,不要过快地部署完所有的资本。

以太坊将很快转向PoS,并且几乎所有新的代币都在选择这种共识机制。与此同时,Litecoin、Bitcoin Cash 和 Ethereum Classic 等使用PoW共识机制的通证正在失地。Litecoin的流通市值在coinmarketcap.com的排行榜中一路下滑到了第21位。因此,关于PoW挖矿的所有所有,只关系着一种代币,即比特币。

风险提示

风险提示 风险提示

风险提示