高效且不会“作妖”的稳定币方案真的存在吗?

一个有存款的借贷平台,想要创造稳定币,是既简单又自然的逻辑。当一个借贷平台有资金存进时,它天然就具备了发行稳定币的能力。

一个有存款的借贷平台,想要创造稳定币,是既简单又自然的逻辑。当一个借贷平台有资金存进时,它天然就具备了发行稳定币的能力。来源:墙裂坛

前阵子做调研,被柴犬币(Shiba Inu coin)的路线图惊了一下:原来人家一直在围绕Shiba品牌建立自己完整的生态系统,包括自己的Layer 2(Shibarium)、自己的交易所(Shibaswap)、自己的DAO(Doggy DAO)、NFT、元宇宙......当然还有自己的稳定币——“SHI”。

看到模因币也要发稳定币,便意识到从NEAR、Tron、 Wave这些公链,到DeFi头部协议Aave和Curve——大家都在计划发行自己的稳定币,Luna的倒下似乎没有丝毫影响。在当下流动性越来越稀薄的背景下,中心化有巨头在四处收购,而去中心化头部的DeFi协议们,除了忙着挤压其他协议的流动性空间,还争先恐后切入其他赛道——尤其是稳定币(*Protocol-owned-stablecoins,POSCs)。

这会是一种什么样的“新常态”呢?

1. 为什么都想发自己的稳定币?

乍一看,原因似乎显而易见:谁不想自己“印钱”呢?自己发行稳定币,意味着从今以后,自己的资金成本就不见了(虽然要遵守一些规矩)。乍二看,从《文理》的“耗散结构”大筐来分析,就很清晰了:

Crypto作为一个新兴、且封闭的体系,必须有能量注入,体内的流动性才能增加。能量可以从外界注入,但也可以由内部产生——“外部能量”和“内部能量”这两个维度,帮我们给稳定币分好了类:

目前为止,圈子里大部分的流动性是通过USDC/USDT注入——和美元一握手,便如吸星大法一般,流动性瞬间涌入,圈子才有了扩大的可能——这是“外部能量”。

光靠外部注入可以吗?当然可以,只要你愿意把自己全部的“话语权”交给别人,愿意在Crypto世界里甘心做美元的“影子”,愿意把自己流动性的决定权交给美元世界,别人注入多少,你就在水面上浮多久,愿意自己像一个断不了奶的小baby,一旦上游截断,就永远长不大。

以上当然都不愿意。

所以,寻找“内部能量”、探索内部产生的稳定币、从自己体内挖掘创造流动性的机制——这种欲望一定天然存在。“内部创造”,也就是crypto生态内部原生出的稳定币,又分为两种类型:超额质押(MakerDAO)和不足额质押(others)。“超额抵押”有个先天不足的弱点:流动性创造速度太慢,此法实际降低了整个系统内的流动性——100万美元抵押拿出来70万美元,这个“缩减流动性”效果,一直是让crypto圈子头大的事情。

这种先天不足导致了花式“创新”的出现——各种各样的“非足额质押”稳定币。大家一直在“发明”,一直在“作妖”,试图找到提到使用效率的方法——直到Terra/Luna被“作死”,并带崩了整个币圈。

到这里为止,似乎是个“strange loop”——内生稳定币确实能给系统带来流动性,但是最安全的“超额质押”却让流动性越来越小,而不足额质押又容易“作妖”,把所有人一起带入死亡螺旋。那是否还有第三种可能性?有没有比“超额质押”法效率再高点,但又不会过度“作妖”的方案呢?

Aave的稳定币(GHO)似乎是在这“第三条路”方向上的一次最新努力。

2. 基于纯信用创造GHO:"促进者"(facilitator)会像Terra/Luna一样“作妖”吗?

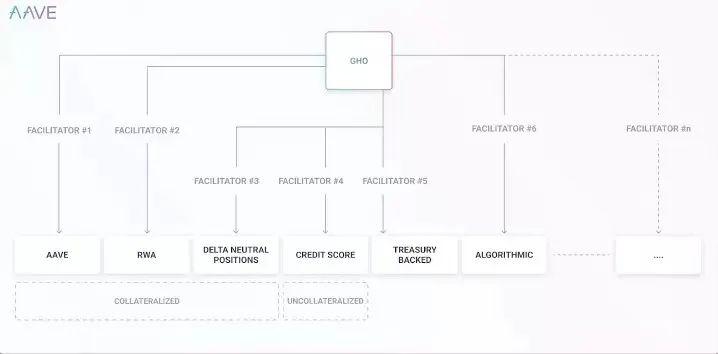

Aave采取“百花齐放”式稳定币发行方案设计:“Aave超额抵押”、“delta neutral(市场中性策略)”、“信用评分”、“纯算法”、“RWA”、“treasury backed”——几乎集合了市面上见到过的所有稳定币发行模式,比如Maker(RWA)、FRAX、Luna等等等等。

其中,有和别人一模一样的方案:比如Aave超额抵押。Aave上的储户,本来存BTC或ETH可以借出USDC或USDT,现在可以直接借出GHO,相当于跟Maker做了完全一样的事情——通过超额抵押来创造稳定币。

既然跟Maker一样,当然不存在解决了什么新问题、或者发明了什么新模式。虽然但是,对比MakerDAO,Aave依然有“借贷平台”才具备的优势。

比如技术上,借贷平台使用统一资金池模式,给用户的是“存款凭证”,相当于一个头寸(position)。基于统一资金池和头寸模型创造稳定币,在技术实现上更有优势,且成本更低(消耗gas费、清算成本等等),同Maker基于金库(vault)的方案相比有天然优势,管理模式也轻松很多。

虽然如此,这依然是一个“缩减系统流动性”的“先天不足”模型;而其他方案,如RWA,Treasury-backed,也都只是不同程度引入“外部能量”注入。

但是,Aave还有一项“脱颖而出”、和其他稳定币不同的概念:“促进者"(facilitator)——可无抵押生成销毁GHO。这是完全基于“信用”的稳定币发行方案,i.e. "印钞”。

那么问题来了:“facilitator”这种基于纯信用创造稳定币的方法,和Terra/Luna的区别在哪儿呢?

不仅看起来很像,感觉上甚至比Luna“作妖”程度还高。Terra/Luna是靠抵押自己的“股票”来创造货币,而Aave如果是一个完全“0抵押”的方案,岂不是和“央行直接创造货币”的逻辑一样?和纯信用借款完全一样,只不过把“零信用借款”变成了“零信用印稳定币”,然后拿印出来的稳定币再去借款而已。

这不仅符合我们在“货币灵魂三问”中“凭空印钱才是王道”的结论,还不用关心发生“死亡螺旋”——连抵押物都没有还“螺旋”个啥?

这么一想,Aave确实是创造出了突破性的、系统内部创造流动性的新模式。

3. “稳定币世界大战”会发生吗?

MakerDAO和头部DeFi协议(compound、Aave)之间的关系,不精确类比,有些许类似“央行和商业银行”之间的关系——MakerDAO印出DAI,Aave/Compound这些“商业银行”以固定的利率从MakerDAO中接触DAI,在自己平台上使用。

现在,Aave这家“商业银行”想自己创造货币,相当于中国银行对人行说:我要自己印钱了,和你竞争一下(嗯这个比喻不太好,还是换成JP Morgan和美联储),后面会发生什么?

脑洞一下:Aave 在其所有贷款市场推出GHO,借款人现在可以借MakerDAO发行的DAI,或者Aave发行的GHO。如果是我,在平等条件下,会不会用GHO呢?感觉不太会。除非给我足够大的激励,比如小费和折扣。假设Aave给的足够大方,大家都去用GHO(JP Morgan印的美元),那么市场上DAI的流通量会开始减少。

问题来了:MakerDAO毕竟不是央行,它难道不会反制吗?如此一来,稳定币领域的世界大战岂不是要开打?就算如果不用这种恶性竞争烧钱创造需求,而靠吸引更多的用户来mint自己的稳定币,Aave有真正的优势吗?

哈耶克在《货币的非国家化》中设想一种“自由银行货币竞争”——每个银行都可以通过自己的资产,发行“受信任货币”。只要增加市场竞争,一定会有更靠谱的货币出来。商业银行之间的竞争本来就存在,而稳定币之间的竞争也是不可避免的。

如果是靠比拼谁的放款利率更低、或者谁发行货币更有节制——这样的竞争也是良性竞争。如果MakerDao存在缺陷的地方,Aave可能做得更好,why not?

而且MakerDao的逻辑本来就很奇怪。还记得著名暗网交易平台丝绸之路吗?现在还蹲在联邦调查局监狱里的创始人乌布里希特(Ross Ulbricht),2020年曾在监狱里写过一篇文章,抨击MakerDAO的种种重大缺陷,并抛出观点——应该有新一代稳定币平台来竞争。

(文章链接:https://rossulbricht.medium.com/remaking-the-maker-protocol-4b29f879f11 )

MakerDAO中的抵押物是有流动性的,我们把它交给MakerDAO,创造出稳定币DAI,为MaketDAO的生态做出了贡献。但Maker却把我们的贡献一笔抹杀,不仅用超额抵押降低了生态内的流动性,还收利息,这非常不合理。

而Aave这样的借贷平台,我们存在其中的抵押物仍能获取利息(暂缺不论这是不是一个“噱头”)。如果真的和MakerDAO正面开战,存款可以挖矿、更低的借款成本、更高的存款利率——对用户来说岂不是良性竞争?

就算真的发生“恶性竞争”,存款利率不断升高,还会“币值维稳”这道约束——如果自己的稳定币因为恶性竞争而严重超发,一定有“脱钩”被套利的风险,结果名声尽毁,得不偿失。

4. “风险分摊”的第一性原理:到底谁是冤大头?

乍一看,Aave“百花齐放”式发行方案设计,几乎集合了市面上见到过的所有稳定币发行模式,这会让金融背景的人感到极度舒适,因为它似乎完美使用了“金融101”资产组合管理必修课——“不把鸡蛋放在同一个篮子”里的diversification(风险分散)大法,从而达到了“比超额质押效率高,又不会作妖”的第三种正确方案的可能性。

嗯,魔鬼依然在细节。对Aave自己来说,的确“分散”了。但是别忘了“风险分摊的第一性原理”——“分摊”能够实现,一定是“高风险”被摊给了“低风险”。

假设小跑今天无抵押发了一个GHO——用自己的信用,凭空创造出一个稳定币。然后用“1:1汇率”借出Will老师存在Aave中的一个USDC——在这一刻,USDC已经到手,又没有抵押在别人手里,意味着小跑已经解套,可以自由跑路了。

于是,小跑创造出来的风险就成功100%“分摊”给了存入USDC的人(Will老师)。

假如小跑没有跑路,但是第二天GHO价格跌到了0.9美元(脱钩),Will老师当初的1美元USDC权益,便只剩下了0.9美元。

当然,如果Aave池子足够大,池中有很多其他人存入的USDC,最后分摊一下,也许Will老师能拿到0.96美元,但无论如何,Will老师依然是无缘无故被“分摊”了小跑制造的风险。

更惨的是,如果Will老师是超额质押,存了自己的BTC进去,当BTC价格大幅下跌,小跑只需要等待Will老师被清算时,拿自己零成本信用发出来的GHO进去清算,就获得了Will老师辛辛苦苦赚到的BTC抵押品。这简直是“空手套白狼”的定义:不负任何责任、零成本获取抵押品。

在Aave的信用GHO出现之前,现有借贷平台的清算程序是:当Will老师的BTC价格跌,小跑放入少量USDC,低价拿出Will老师的质押品BTC——在此过程中USDC又回到了资金池。而Aave的GHO会被销毁,永远从这个世界上消失——

于是大结局会变成:Will老师(储户)净损失,小跑(凭信用印GHO者)净收益,平台Aave说一声“对不起”。全剧终了。别忘了Aave的责任是维持GHO永远等于1美元不脱钩,可没有义务去保证BTC不下跌。

下次在看到“分摊风险”这四个字,别忘了它的翻译版本:低风险一方受损,高风险一方获益——这和现实世界中的次贷危机CDO tranches如出一辙。

5. 结论

到此,我们似乎已经有了结论:一个有存款的借贷平台,想要创造稳定币,是既简单又自然的逻辑。当一个借贷平台有资金存进时,它天然就具备了发行稳定币的能力。

Aave的稳定币符合了几个重要条件:

第一:有刚需,crypto生态需要“内部能量”,提升体内流动性。

第二:借贷平台发行稳定币,比MakerDAO纯抵押生成稳定币的平台有优势。

第三:平台足够大,市场容易接受。

但依然不会保证它一定会成功,也不能保证会有足够的“信任”和“需求”——凭什么?头部协议就可以印钱吗?MakerDAO是先行者,市场对DAI已经有了真实需求,并被市场公认为“钱”。当然,Aave推出的“portal”设定,就像一个“需求侧之锚”,直接提供出稳定币需求侧场景;最不济,还可以在“体内”质押自己的稳定币,借出其他资产——这已经是对一个“稳定币”最大的需求了。

然而,一个稳定币要成功,需要巨大的势能。无论如何,稳定币只是一个符号,如果没有其他经济体和项目使用,并没有任何用处的。而要让市场上接受你的稳定币,需要治理通胀通缩的成本、流动性激励成本、与其他货币竞争成本、维护成本等等等等——

凭空印钱是王道,但也非常昂贵啊。

风险提示

风险提示 风险提示

风险提示