Bixin Ventures:GMX 生态是套娃还是 DeFi 乐高的巧妙组合?

一份 GLP War 指南。

一份 GLP War 指南。原文标题:《The complete guide to GLP wars》

作者:Henry Ang, Mustafa Yilham, Allen Zhao & Jermaine Wong,Bixin Ventures

真实收益(Real Yield)被认为是人们可以在链上找到的最纯粹的收益形式,它不依赖于过多的代币释放,而是依赖协议实际交易产生的费用和收入。如果协议选择将利润分享给用户,那么这种可持续性的收益对DeFi农民来说极具吸引力。

GMX是产生真实收益的代表性项目。作为一个受欢迎的永续交易平台,GMX使用GLP作为交易的流动性,用户交易产生的损失和平台费用的70%会以ETH或AVAX的形式分配给LPs和GMX Token持有者。换言之,作为DeFi协议中最大的费用产出者之一,GMX将大部分费用收入分配给利益相关者。

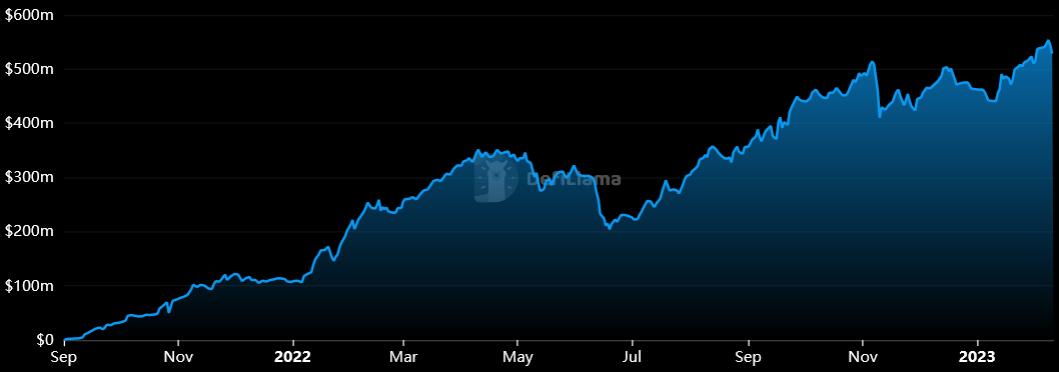

自GMX上线以来,市场对GLP的需求猛增。目前,GMX锁定的总锁定资产价值超5亿美元,且一直处在增长状态,而GMX引发的真实收益叙事也获得了越来越多人追捧,开发者开始在GMX之上构建项目,并吸引GLP份额,GLP War随之而来。

图2:GMX的TVL

GLP War 的起因

在了解GLP War之前,我们先对GMX和GLP进行简单梳理。

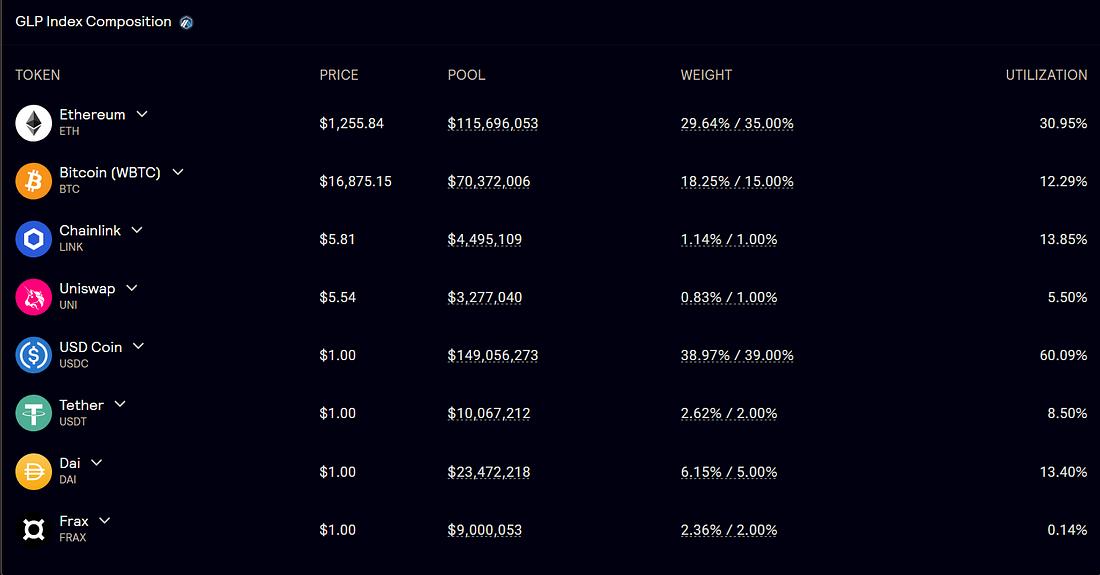

GLP是一个类似于Uniswap 的LPs流动资金池,它由下图所示的一篮子代币组成,其中48%是稳定币、52%是由其他币种组成,由于BTC、ETH等币种价格波动,整体价值会出现相应的波动。用户被激励质押GLP,以从交易者的损失中获利,同时获得esGMX和分享70%的平台交易费用。

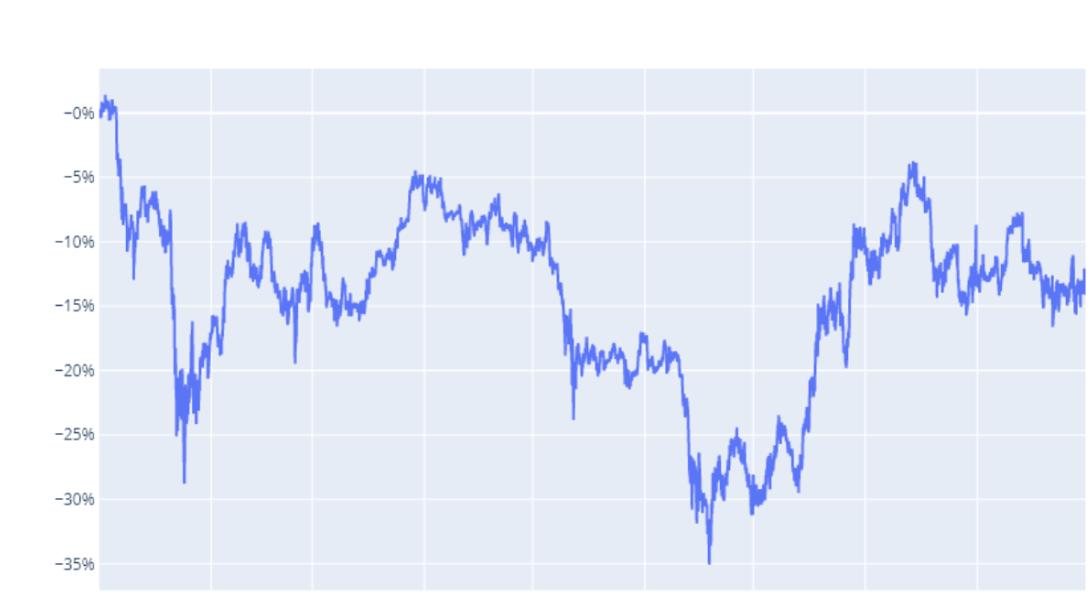

由于市场风险,GLP质押者获得收益的同时也可能出现亏损。下图对GLP的回报与收益进行了比较。自成立以来,GLP的回报率为-13%。

另外,GLP收益以ETH或AVAX支付给用户,用户必须手动领取奖励并进行复投操作。尽管Arbitrum和Avalanche的费用很低,但手动复投多次势必会产生相应的手续费。

开端

各个协议注意到了GLP的问题,并提出解决方案,比如将GLP的风险敞口对冲掉会怎样? 如果将收益率杠杆化会怎样?如果收益可以自动复投会怎样?如果GLP可以用作抵押品会怎样? 开发者们开始寻找突破点,GLP War随之而至。

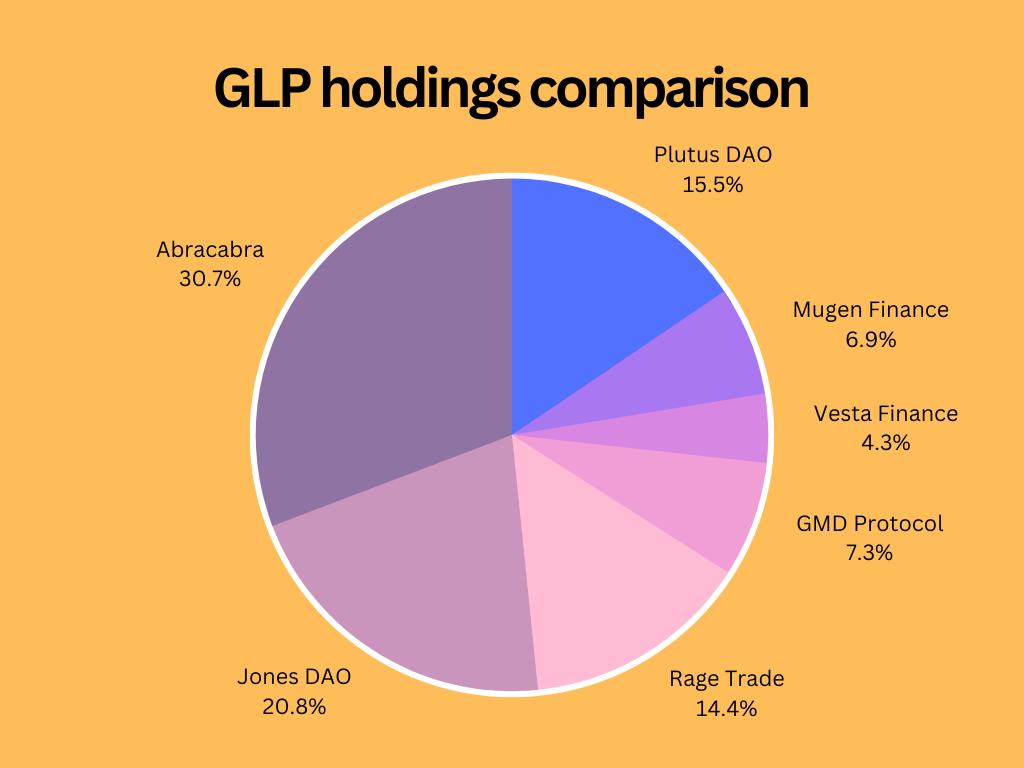

图5:各类协议对GLP持有比例

GMX生态

PlutusDAO

PlutusDAO是一个收益聚合器,通过原生代币PLS进行协议治理。 它为veJones、veDPX或veSPA等veAssets 提供流动性质押。集成GLP后,用户可以存入GLP用于解锁更大功能的plvGLP。

使用plvGLP,ETH奖励将每8小时自动计算一次。由于自动复投,plvGLP的价值增加,持有者可获得更高的APY。PLS代币也作为流动性挖矿奖励分发给plvGLP质押者。Plutus收取 GLP收益的10%作为费用。

plvGLP还解锁了与其他协议的可组合性。常规GLP只能在GMX上质押,不能与其他协议集成,plvGLP通过与各种借贷、资产管理协议合作来解决这个问题。通过Lodestar Finance和Vendor Finance,用户可以使用plvGLP进行借款或抵押,用户可以据此制定更好的策略,比如可以持有杠杆多头或空头头寸,也可以通过借入BTC和ETH 手动执行delta中性策略。@0xBobdbldr在这里详细介绍了相关的策略。

最近,Plutus还与FactorDAO达成合作实现资产管理。因子策略(Factor strategists)可利用Plutus产品并创建新的用例,一个潜在用例是Plutus指数库(Plutus index vault),它聚合了所有plsAssets并使收益来源多样化。他们还在探索与RodeoDolomite和其他公司进一步整合的机会。

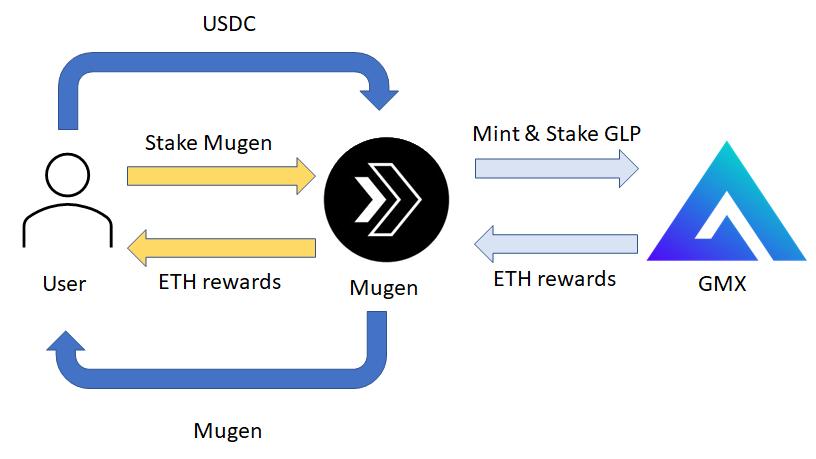

Mugen Finance

Mugen Finance是GMX上最早的项目之一。 Mugen是一个建立在LayerZero上的跨链收益聚合器。用户可以从多条链上的多个协议中获得收益,可以看做是LayerZero上的Yearn Finance。 目前,他们的平台上只有一种策略,即GLP策略。

GLP策略由Mugen的金库根据该策略的白名单资金数量执行,金库则通过铸造和质押GLP获得收益。将资金存入Mugen的用户将铸造原生代币MGN, 以xMugen的形式质押的Mugen将从国库中获得ETH收益。用户可以选择收益自动复投,将ETH收益用于购买MGN并抵押。这有助于提高APY,因为与手动复投相比,自动复投的频率更高。

Mugen的策略虽然比较基础,但为农民提供了多样化选择和收益的自动复投。 未来,Mugen将集成更多协议,用户只需质押MGN即可从多个来源和链获得收益。

图6:Mugen Finance 的简化工作流程

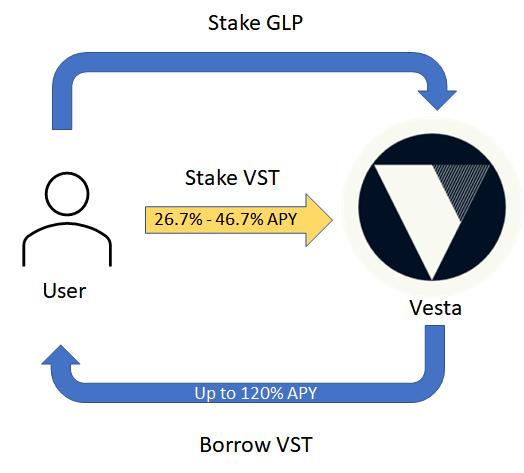

Vesta Finance

Vesta Finance是一个抵押债务平台,用户可以锁定抵押品并铸造Vesta的稳定币VST。GLP 是Vesta 接受的抵押品之一,这为用户增加GLP新的使用场景。用户可以存GLP,借入VST,来实现资金效率的最大化。

VST可以在Vesta的矿池中抵押,根据锁定期不同可获得10-40%的稳定币收益率。在抵押率为150%时,VST的收益率将为6.7%-26.7%。总体而言,在没有任何直接敞口的情况下,GLP收益率可以提高到46.7%左右。

Vesta还允许对GLP收益率进行杠杆操作。与Degenbox类似,用户可以存入GLP获得VST贷款,然后用它来购买更多的GLP。 这个过程重复多次能获得更大的杠杆头寸。在120%的抵押率下,6 倍的杠杆头寸是可能的,APY将达到近120%。

图7:GLP 收益率杠杆操作图示

然而,这种策略可能受到BTC和ETH等资产价格波动的影响,从而产生清算风险。Risk DAO有一篇很棒的文章介绍了Vesta Finance的风险及其当前配置的安全性。

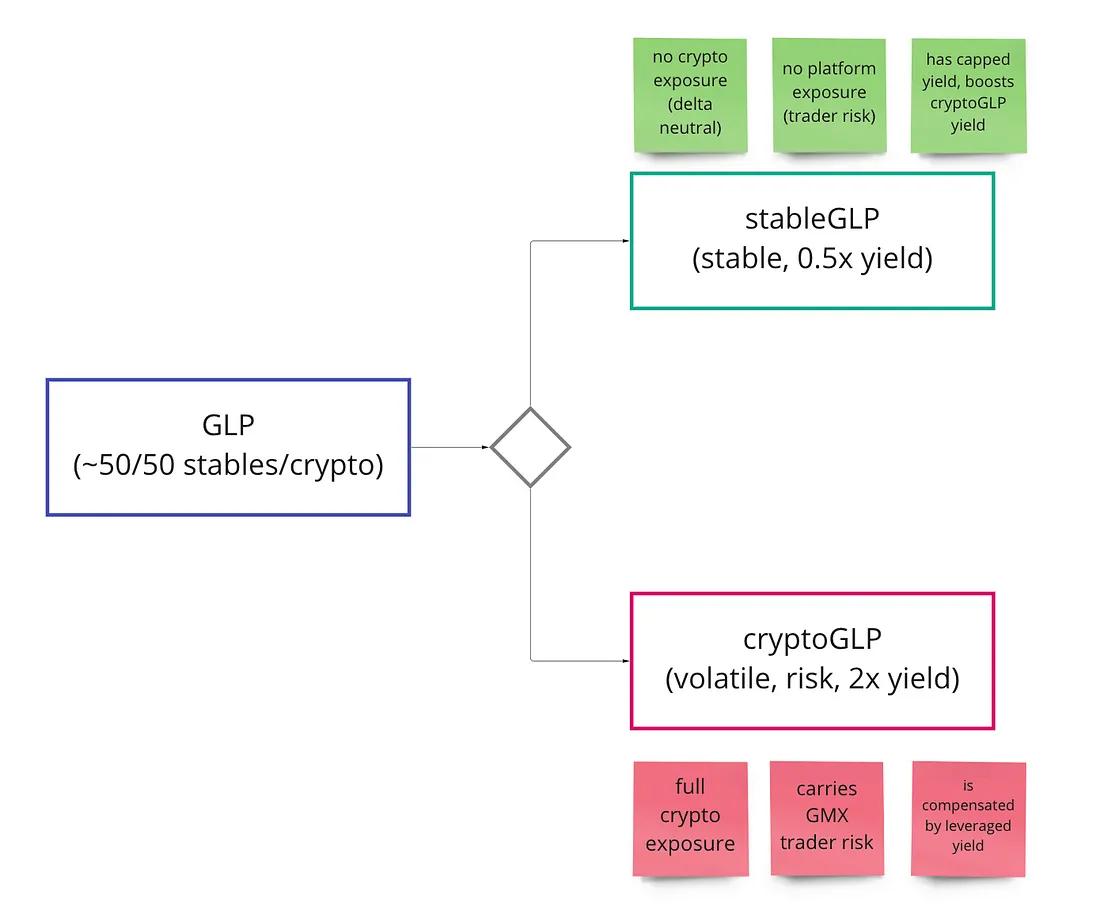

Unstoppable Finance

Unstoppable Finance为GLP持有者提供完全免费的自动复投器。与按收益或存款收取一定比例费用的其他协议相比,使用自动复投器不收取任何费用,用户可以因此节省gas成本。该协议的保险库是使用 ERC-4626 代币化保险库标准构建的,任何人都可以在其保险库之上构建。

他们还有一个名为TriGLP的新机制仍在开发中。该机制将GLP代币化为stableGLP和cryptoGLP,根据它们承担的风险获得不同数量的收益。他们的目标是创建一个类似delta中性稳定币的头寸,年利率约为10%,且不会受到波动的影响;以及类似加密货币的头寸,年利率约为30%,同时保持完整的ETH/BTC敞口。

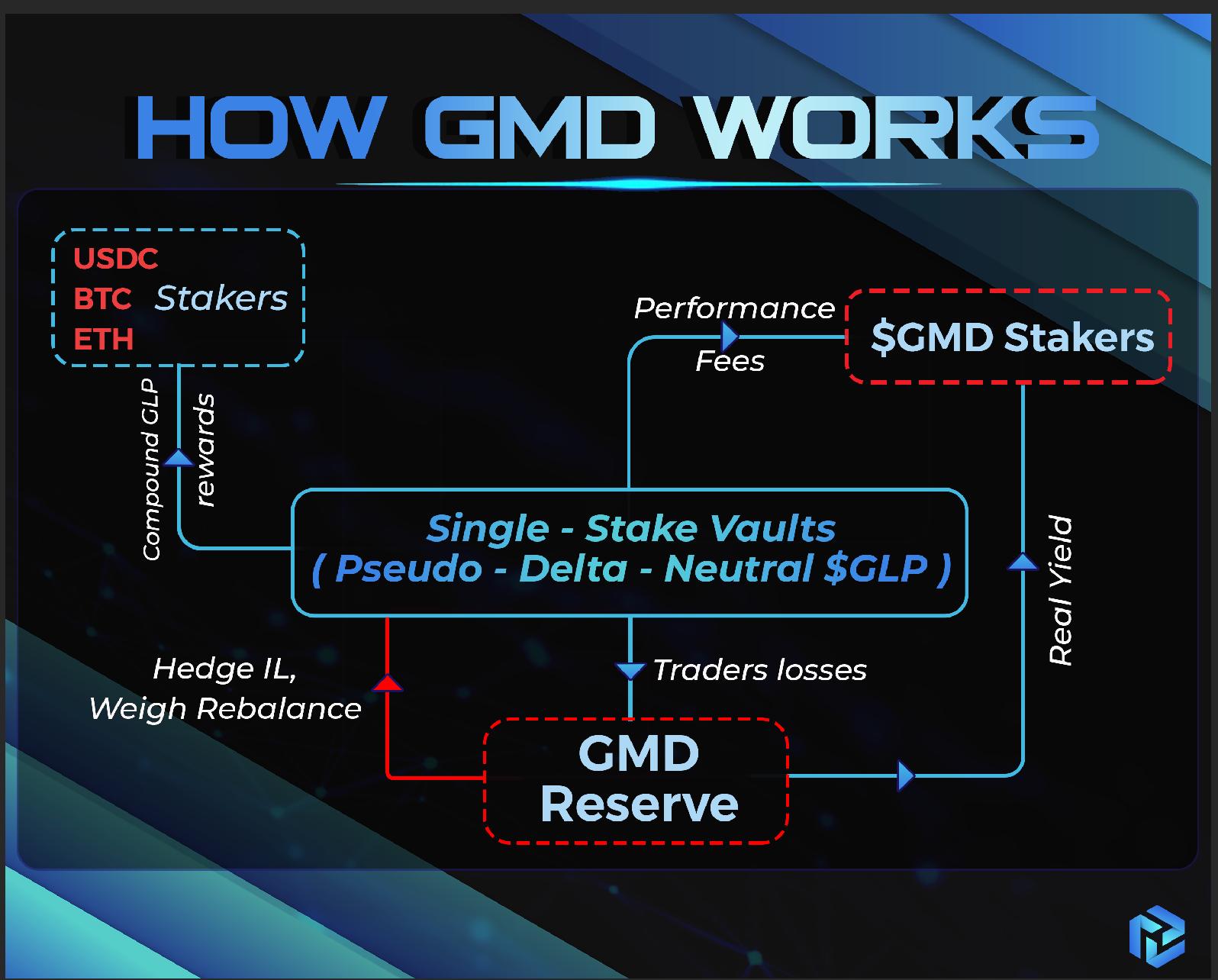

GMD Protocol

GMD Protocol是另一个提供附加功能的收益聚合器,它通过提供伪 delta 中性策略(the pseudo-delta-neutral strategy)缓解GLP的直接敞口问题。

GMD为BTC、ETH和USDC提供单一质押金库,其存款限额基于GLP对USDC、ETH和BTC的相对比率,金库中的资产则用于铸造GLP并赚取收益。这允许用户对他们存入的资产保持pseudo delta neutrality。例如,想要不接触BTC、ETH或GLP中的其他代币的情况下通过 USDC赚取收益的用户可以将资金存入GMD的USDC金库来获得部分GLP收益。这种伪 delta 中性策略使用基于GLP的USDC、ETH和BTC组成的比率。

随着时间的推移,分配给GMD上3个金库的金额需要每周通过手动来重新平衡,以调整至新的GLP比率。GMD协议不会重新平衡用户资金,但它会将最大总价值的 5-15%存入Delta-Neutral Vaults来进行重新平衡。这有助于缓解低准备金问题,因为协议本身有流动性可供提取。

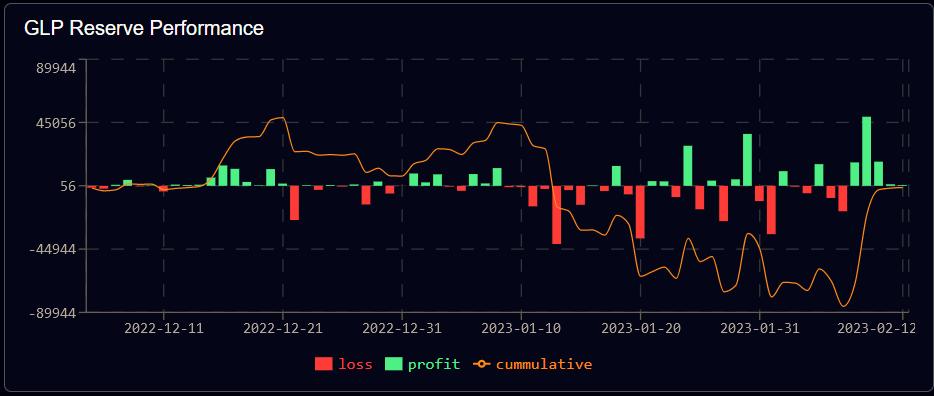

为了进一步降低GLP中Uniswap等较小资产的波动风险,GMD提供了一个协议储备,其中包含的GLP的价值为总TVL的5%-15%。该协议储备金由国库资助,将在用户资产价值低于GLP价值时补偿给用户。GMD认为,从长远来看协议储备金只会增长,因为它可以从GMX交易员的损失中获得价值。

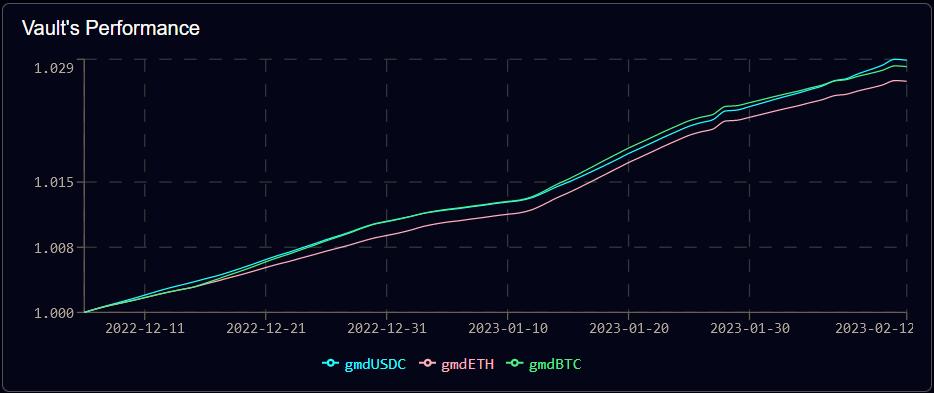

从实际表现来看,3个金库在2022年12月11日到2023年2月12日期间的收益率为2.6%-2.9%。根据这些结果推断,APY约为16.6% - 18.7%,略低于宣传的20%-26% APY。

虽然GMD试图保持Delta中性,但它没有任何空头敞口来保持真正的Delta中性。该协议本身需要储备金来作为对无常损失的支持。这限制了GMD的可扩展性,因为如果没有足够的储备(即 TVL 的 5%-15%),金库就不能变得太大。 它们只能根据协议储备的表现来扩展到更大的TVL。到目前为止,GLP储备处于盈亏平衡状态,GMD扩大金库将受到限制。

Yield Yak

Yield Yak是一个基于Avalanche的自动复投器。每一个用户只要点击再投资,就可以获得AVAX的复合奖励,这种机制对于用户而言是一种激励。

得益于Avalanche的 1.8 亿美元激励计划Avalanche Rush,Yield Yak能够为储户提供更多奖励。 GLP策略存款人将从Avalanche Rush获得最高达 30 万美元的AVAX。 此外,还可以通过在Yield Yak永久质押esGMX以最大化GLP奖励。为优化GLP,Yield Yak还升级了Yak Swap。 Yak Swap可以自动选择将资产交换到GLP的最佳路径,帮助将 GLP 重新平衡到预期的指数权重。 这减少了用户的滑点,同时帮助GMX拥有合适的资产比例。

Rage Trade

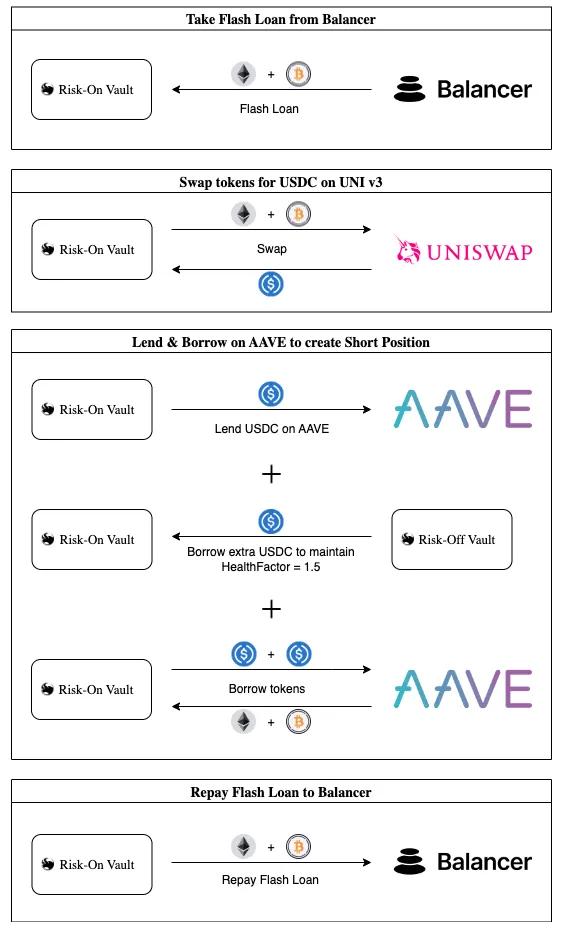

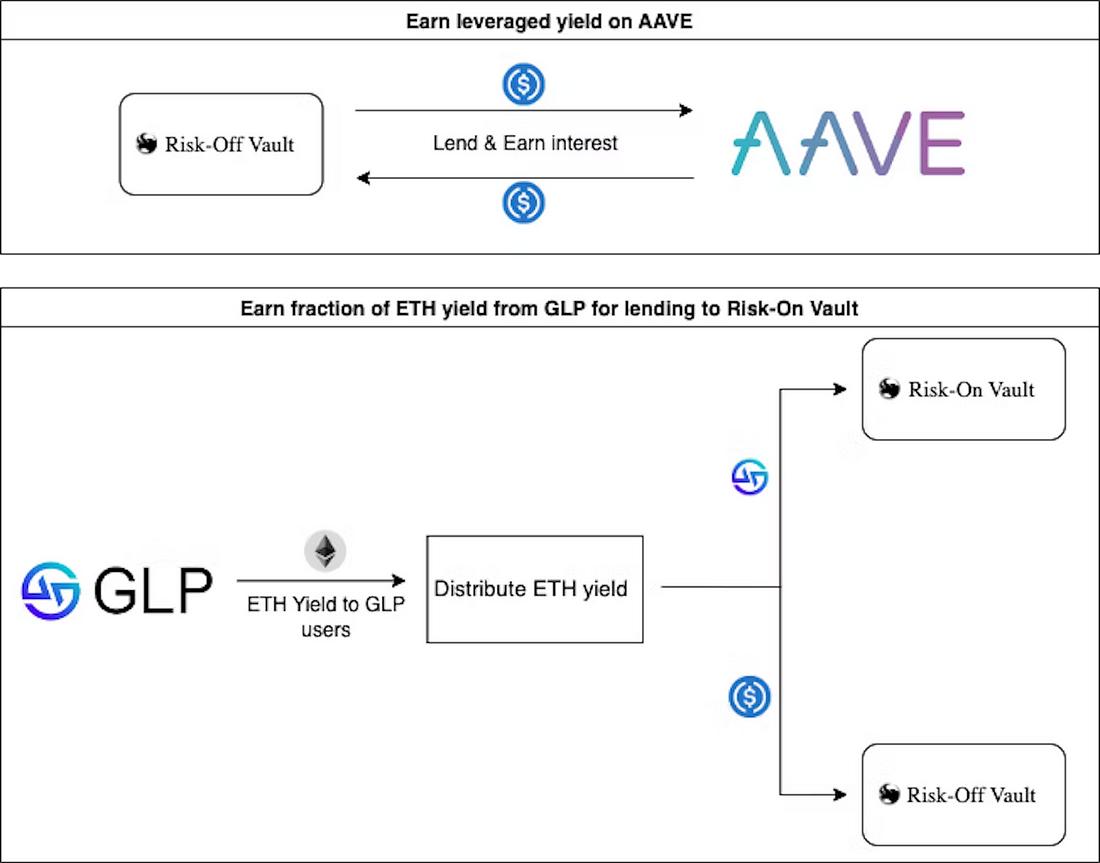

Rage Trade是Arbitrum上一个利用LayerZero底层的永续交易平台。他们是第一个推出双金库系统以最大限度地减少直接市场风险的项目,其拥有Risk-Off Vault和Risk-On Vault两个金库通过在Aave和Uniswap上操作来最大程度地减少BTC和 ETH的风险敞口。

用户将sGLP或USDC存入Risk-On Vault,该金库在Balancer上通过闪电贷借出BTC和ETH,并在 Uniswap上出售成USDC,出售获得的USDC连同Risk-Off Vault的USDC会被存入AAVE再借出BTC和ETH,这些BTC和ETH会被用来偿还Balancer的闪电贷。 这些操作将在AAVE上创建了一个空头头寸,因为Risk-On Vault现在借入了BTC和ETH。

Risk-Off Vault的另一个重要特征是为Risk-On Vault提供抵押品,抵押品将用来维持AAVE的借款健康系数1.5。 每12小时,该头寸就会重新开放以收取费用,并在AAVE和GLP抵押品的空头之间重新平衡PnL,并根据GLP存款的构成重新平衡对冲。

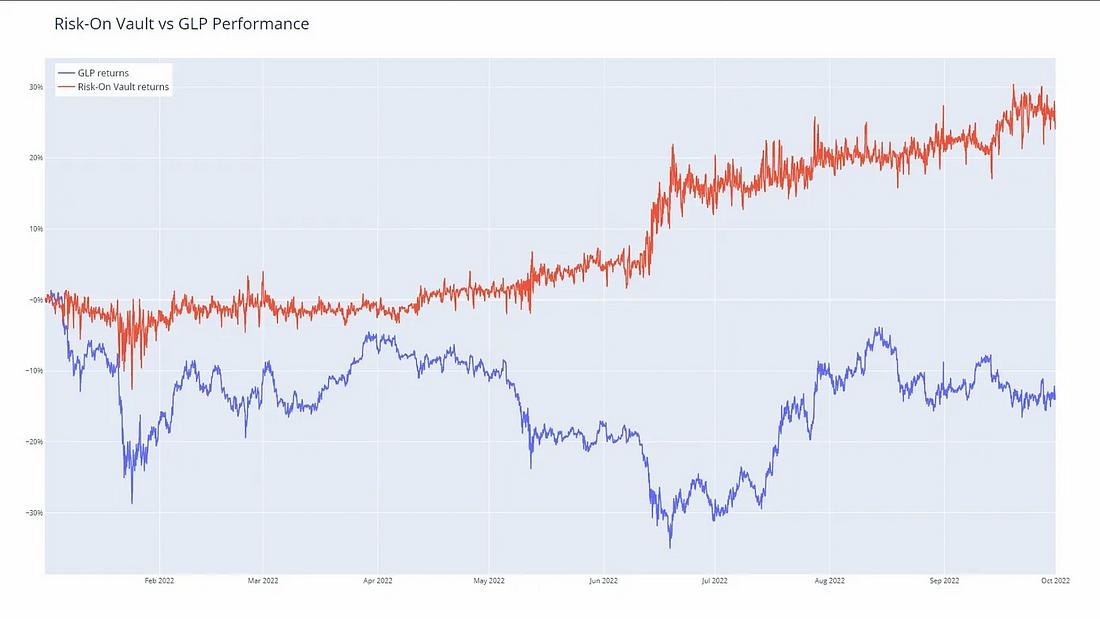

将Risk-On Vault与GLP的回报表现相比,理论上它的利润回报率约为25%,而GLP为-13%。

然而,目前Risk-On Vault 的回报率为-1.2%,GLP价值损失主要是由于对冲直接敞口的高成本和交易者盈利导致。在Rage Trade完成第二次审计并提高其存款上限后,他们将能够显著降低对冲成本。为了对冲交易者的 PnL,Rage Trade将提供部分或全部对冲交易者PnL的选项。如果用户愿意,这些将以单独的金库的形式供用户存放。

Jones DAO

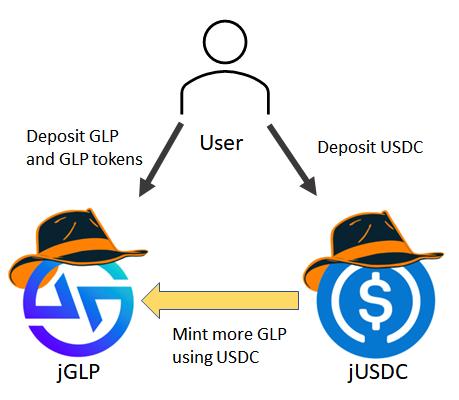

Jones DAO是一个收益、策略和流动性协议,旨在提高资本效率。依靠双重金库机制为用户提供杠杆收益,Jones DAO的jGLP金库允许存放GLP和GLP内的任何资产,jUSDC金库接受USDC存款。

来自jUSDC金库的USDC可以用于铸造更多的GLP并获得GLP的杠杆头寸,然后,GLP奖励将在jGLP和 jUSDC存款人之间分配,他们分别获得33%和11.3%的年化收益。 jGLP金库将自动平衡其杠杆以防止清算,此外,用户还可以选择自动复投。

图14:Jones DAO的协议机制

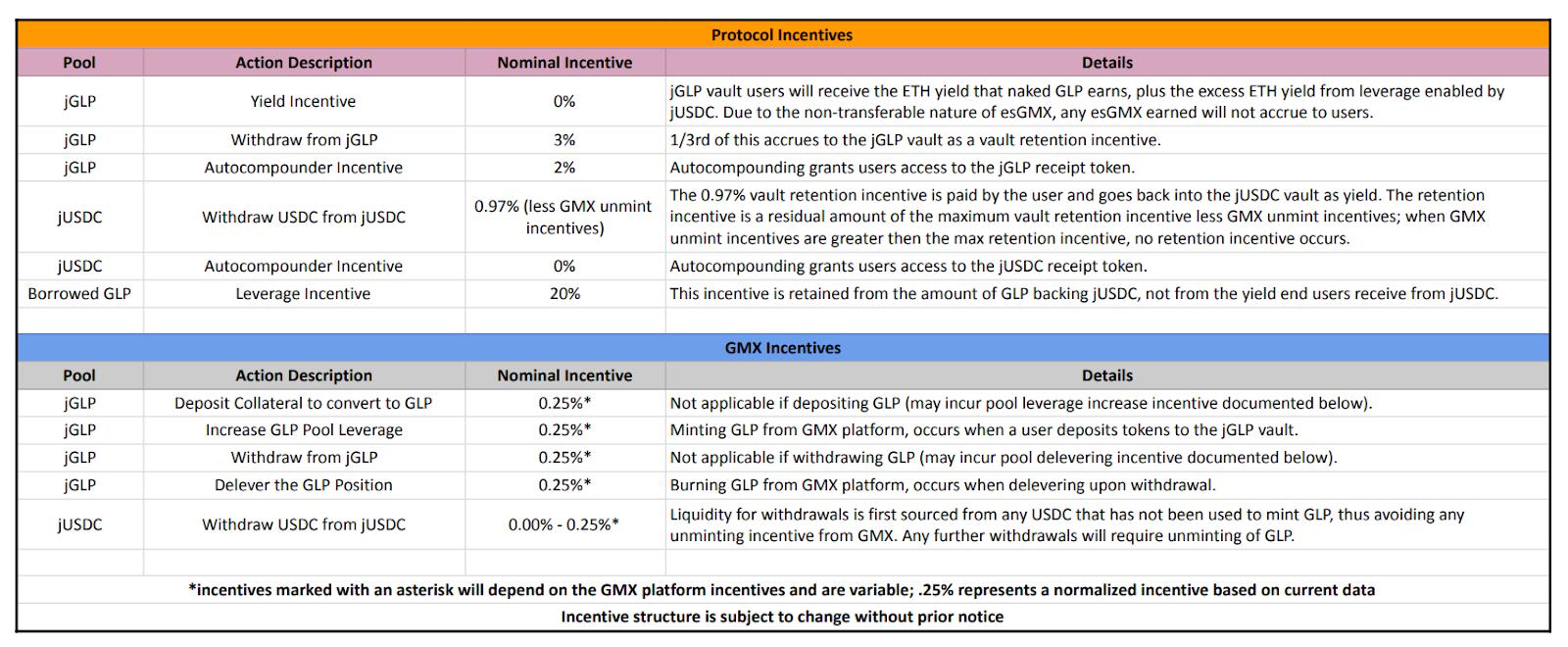

Jones DAO的费用结构如下, 他们为了长期增长而建立了独特的费用结构,继续抵押的用户会从取消抵押的用户那里收取费用,鼓励用户继续在Jones DAO质押。

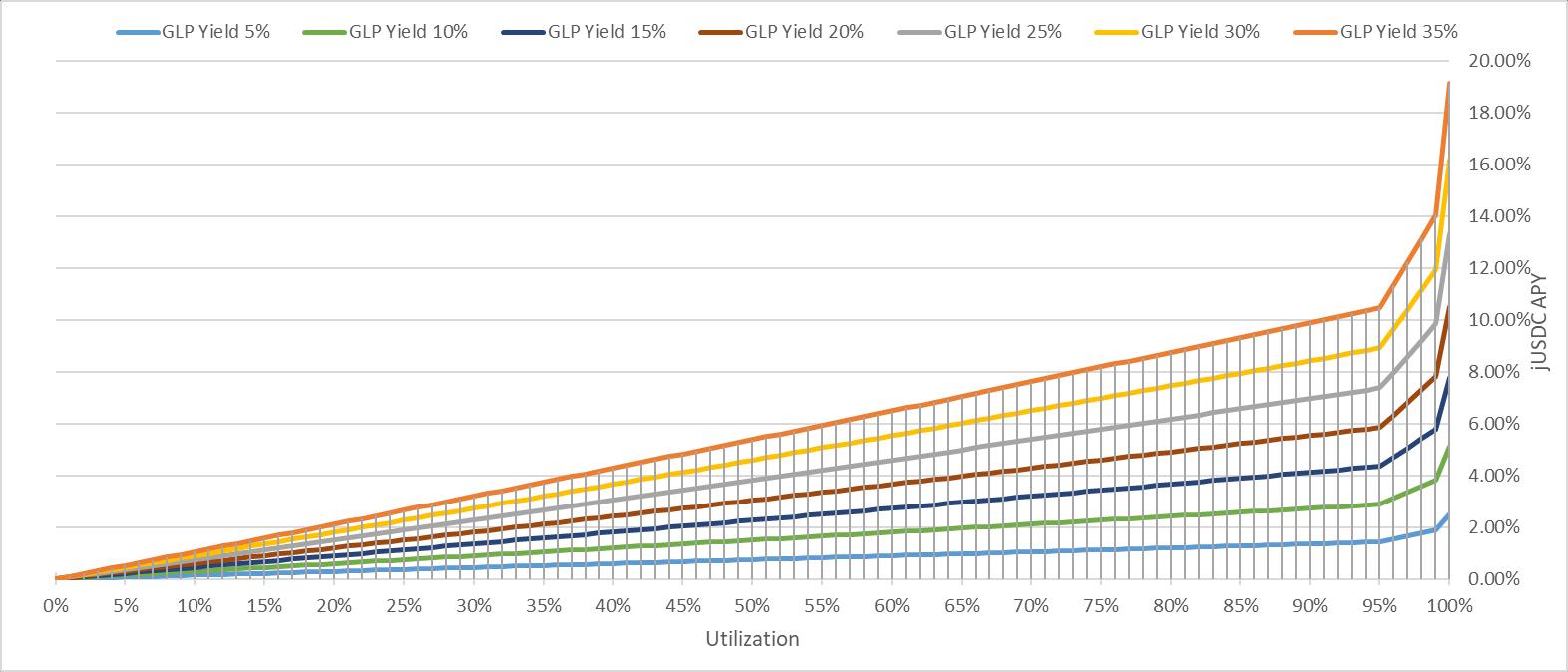

存入jUSDC金库的USDC越多,可以购买的GLP就越多,从而导致更高的杠杆率。下图显示了 jUSDC APY与金库利用率的关系,其中GLP收益率为35%,由于杠杆增加,jUSDC收益率可以上升到近20%。

就回报表现而言,jGLP并未对冲市场风险,实际上是放大了风险。这意味着jGLP金库的实际表现取决于市场状况。 针对0% GLP收益率和80%利用率的回测,表明jGLP优于ETH。如果包括GLP产量,结果可能会更好。

Abracadabra

Abracadabra是一个借贷平台,拥有自己的稳定币 MIM,可以使用计息抵押品借入。它引入了 magicGLP,一种GLP代币的自动复投器。从GLP的ETH收益将被用于购买更多的GLP,然后转化为magicGLP。使用平台上的MIM,用户可以选择将他们的头寸通过杠杆化提升4%,以实现他们的GLP上高达84%的APY。

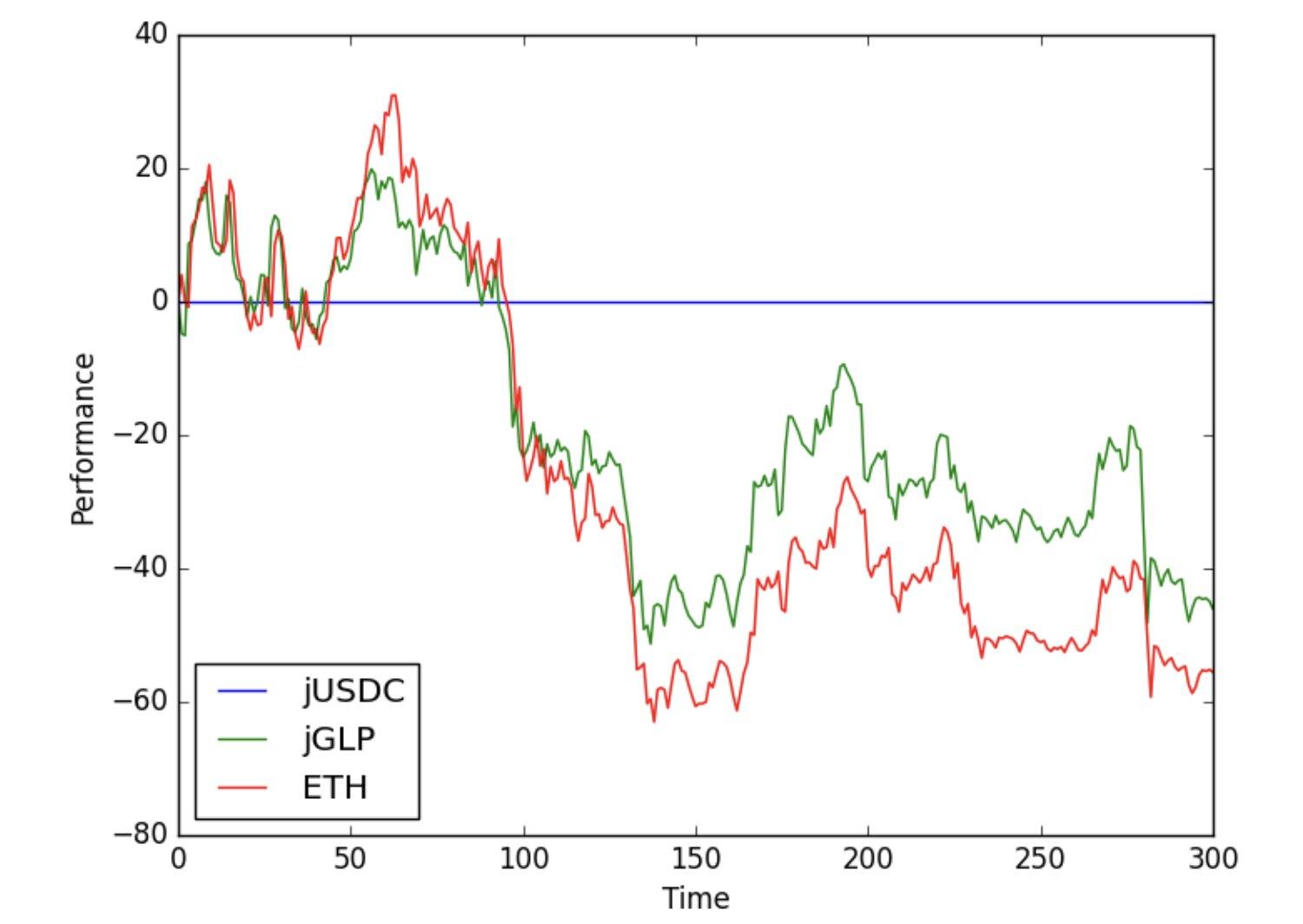

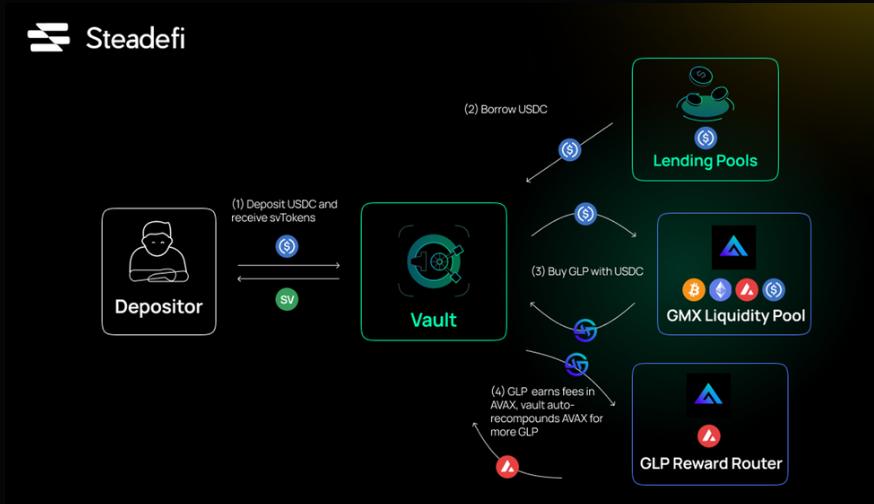

Steadefi

Steadefi是一个提供自动收益杠杆化的策略的平台,他们目前有一个金库,可以提供3倍GLP杠杆头寸。

用户每向金库存入1美元,就会从借贷池中借2美元来铸造GLP。 这有效地创建了一个3倍的杠杆头寸,该头寸会随着时间的推移自动复投并在必要时重新平衡。

在表现方面,GLP的PnL为12.3%,Steadefi的金库以89.8%的PnL优于GLP,收益率高出7 倍。

协议关键指标对比

|

协议 |

公链 |

类型 |

APY |

GLP TVL |

发布时间 |

费用 |

|

PlutusDAO |

Arbitrum |

聚合器 |

61.4% |

$8.2M |

29/8/22 |

退出: 2% -10% 收益 |

|

Mugen Finance |

Arbitrum |

聚合器 |

19.6% |

$3.4M |

8/9/22 |

10%收益 |

|

Vesta Finance |

Arbitrum |

CDP |

19.6% - 120% |

$2.9M |

13/9/22 |

20% 收益 |

|

Unstoppable Finance |

Arbitrum |

自动复投 |

19.6% |

$57.5K |

22/9/22 |

- |

|

GMD Protocol |

Arbitrum |

Delta中性 |

20% - 26% |

$5.9M |

5/11/22 |

质押:0.5% |

|

Yield Yak |

Avalanche |

自动复投 |

124% |

$12M |

18/11/22 |

10% 收益 |

|

Rage Trade |

Arbitrum |

Delta中性 |

9.26% / 5.56% |

$7.4M |

12/12/22 |

18.5%收益 |

|

Jones DAO |

Arbitrum |

杠杆金库 |

33% / 11.3% |

$13.5M |

28/1/22 |

退出:1%-3% |

|

Abracadabra |

Arbitrum |

杠杆金库 |

21.4% - 84% |

$20.6M |

31/1/22 |

1%收益 |

备注:GLP FDV数据截取至2月16日

潜在的加入者

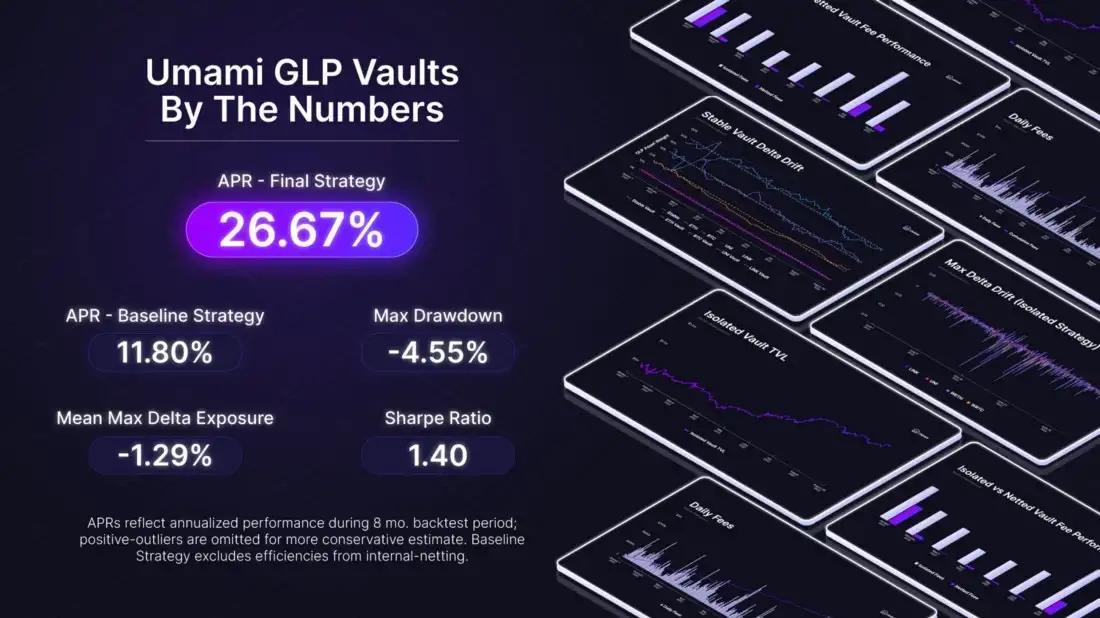

Umami Finance

Umami Finance预计推出其GLP金库的v2版本,该版本将提供一种算法对冲策略。目前Umami仍在进行后台测试和优化他们的金库,最近测试结果显示年化收益率为26.7%。

图18:Umami 测试结果

Yama Finance

Yama Finance正在构建一种拥有最大资本效率、速度和安全性都进行优化的全链稳定币,目前尚未在Arbitrum上推出其GLP 收益杠杆化产品。

Yama能够提供高达101倍的杠杆,从而提供更好的收益获取机会。 对于GLP,他们将其限制在17 倍,使APY达到 333%(假设 GLP 收益率为 19.6%)。 目前 Yama尚未详细说明其杠杆GLP流动性收益获取的机制。这可能涉及借款人使用GLP抵押品借入YAMA并获得杠杆头寸以获得更高的收益。

GLP War 的未来

可以看到,众多开发者基于GMX建立了很多协议,不少协议也汇集了数百万美元的TVL,整个市场对基于GLP的产品有着明确的需求。

由于DeFi的可组合性,这种搭建乐高式的操作使得GLP在各类协议中发挥作用,包括收益率杠杆化、自动复投和借贷等。随着GMX生态发展壮大,预计会有更多协议将GLP集成到它们的协议中。当然,GLP也存在因交易者交易赚取利益并从GLP撤出资产而被完全耗尽的风险,因此,很多协议未来可能会尝试对冲交易者的PnL,以降低风险。

免责声明:以上信息不构成投资建议。此外,上文提及的项目Rage Trade是我们的组合投资之一,您可以在这里阅读更多关于我们的研究。

风险提示

风险提示 风险提示

风险提示