Web3 游戏 7 月报告:强势反弹获 2.97 亿美元资金,虚拟土地创一年来新低

尽管加密市场出现了周期性波动与挑战,但就 Web3 游戏赛道而言,7 月份发生的大量投资表现出了一定的乐观情绪。

尽管加密市场出现了周期性波动与挑战,但就 Web3 游戏赛道而言,7 月份发生的大量投资表现出了一定的乐观情绪。原文标题:《$297M Investment Surge: What’s Ahead for Web3 Gaming & Metaverse?》

撰文:Sara Gherghelas

编译:Zen,PANews

本文要点速览

- 区块链游戏占链上 dapp 活动的 41%,达 712,611 dUAW,WAX 以 300,325 dUAW 居于领先地位;

- Genkai NFT 的交易量超过 491,000 美元,地板价降至 0.19 ETH,较铸币价值下降 24%;

- 随着 Mighty Bear Games 从 Polygon 和 TreasureDAO 迁移,Arbitrum 生态游戏获得了发展势头,单月交易额达到 73,580 笔,收入超过 842,000 美元;

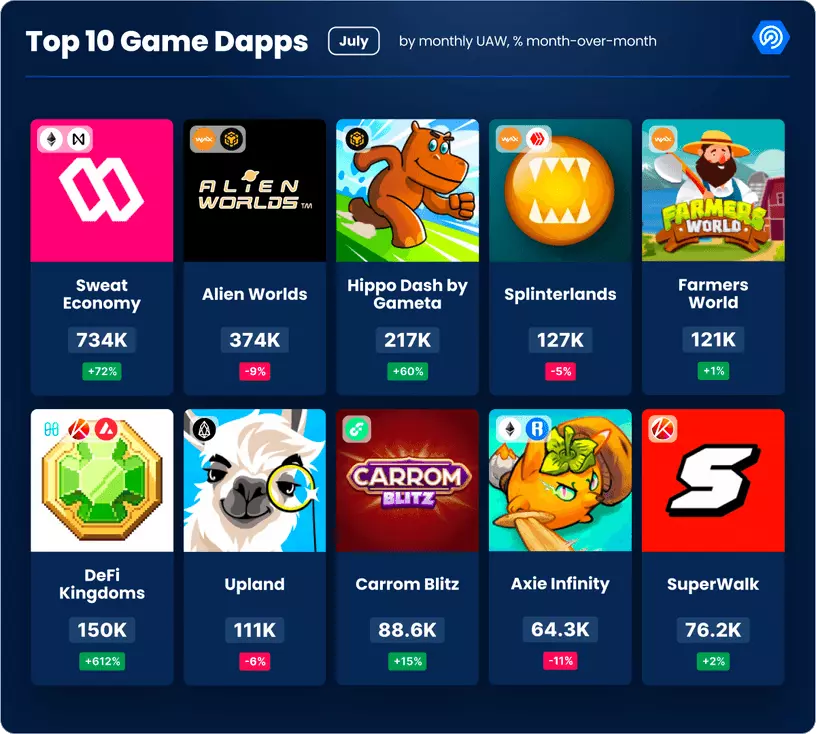

- Sweat Economy 成为 7 月份玩次数最多的游戏 dapp,每月 UAW 超过 739,000 人;

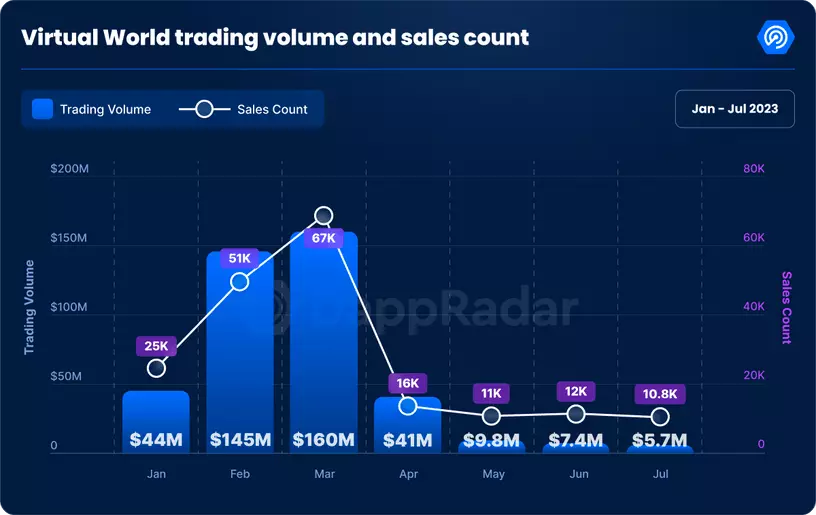

- Metaverse 土地销售量为 10,796 块,成交量达到 560 万美元,创下一年来的新低;

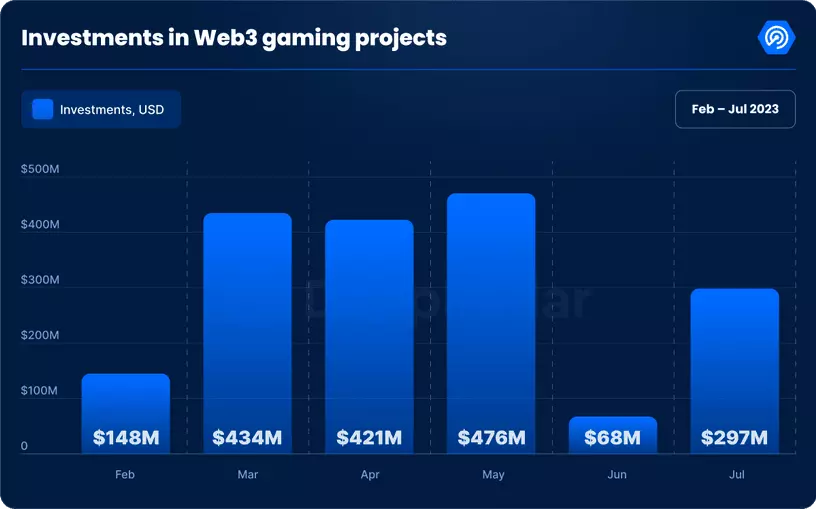

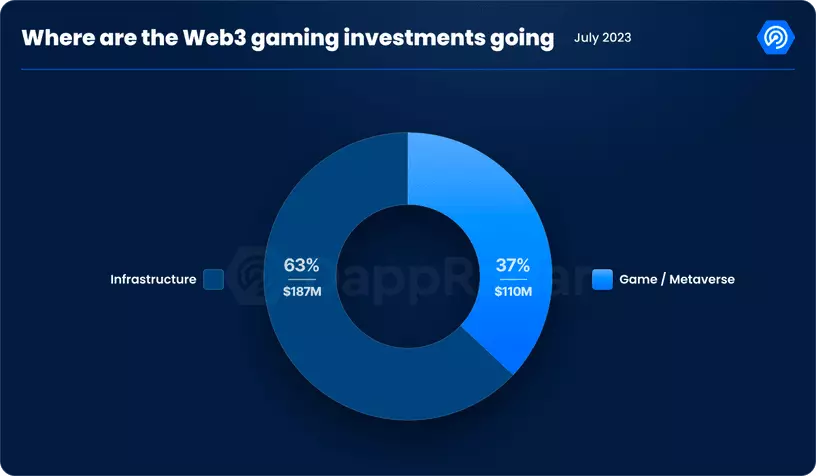

- Web3 游戏投资反弹至 2.97 亿美元,其中 63% 流入基础设施;

区块链游戏概述

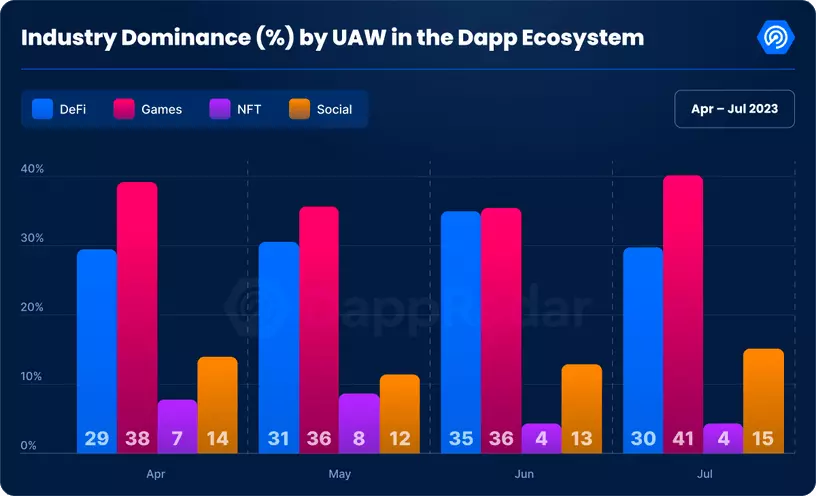

在目睹了 6 月份市场主导地位的下滑之后,区块链游戏迅速重新确立了自己作为 dapp 领域关键参与者的地位。目前的数据显示,该行业每日独立活跃钱包 (dUAW) 数量为 712,611 个,虽环比小幅下降 0.5%,但其参与度占整个行业的 41%。

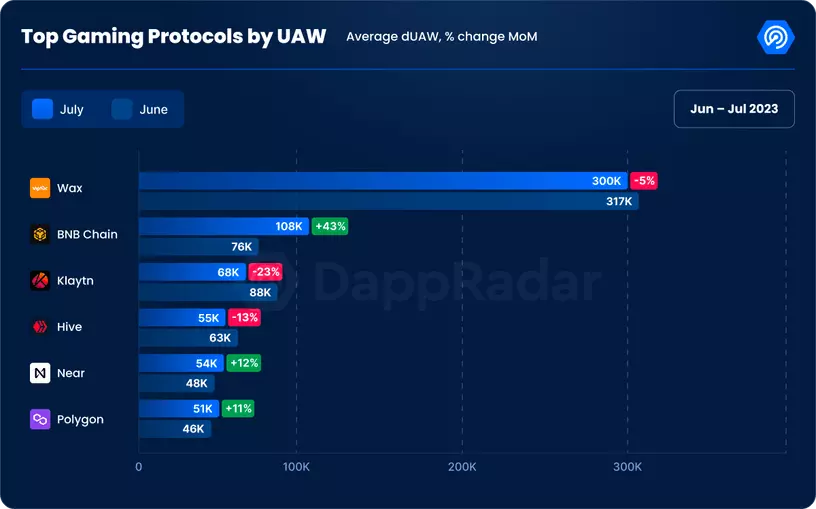

从各个区块链的性能来看,根据 UAW 指标,WAX 成为游戏领域的卫冕冠军。WAX 本月注册了 300,325 dUAW,这除了归功于知名 Web3 游戏 Alien Worlds 外,Wombat Dungeon Master 和 Taco 等其他热门游戏也有贡献。

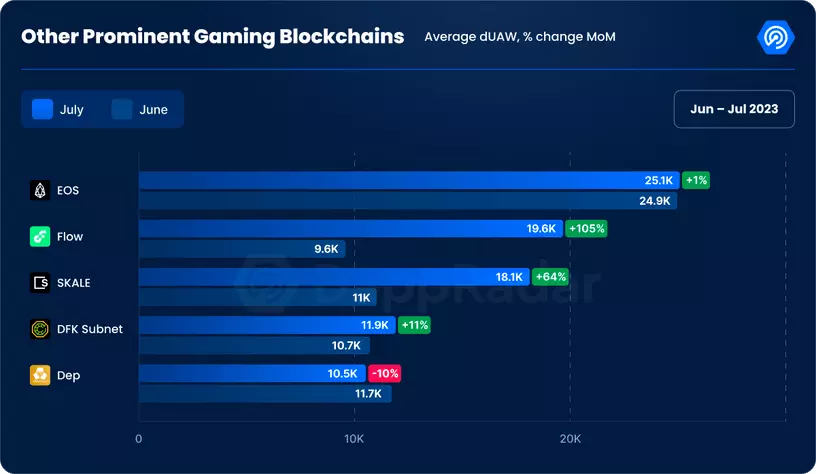

与此同时, BNB Chain 已经回升至第二位,其 UAW 激增 43%,达到 108,311 dUAW,这一增长主要归功于 Xterio 和 Gaimin 等游戏平台。虽然本月一些顶级区块链经历了小幅下滑,但新来者正在崭露头角,CryptoBlades 和 5TARS 等游戏背后的平台 SKALE 增长了 64%,达到 18,133 dUAW。而 Flow 以惊人的 105% 增长令人瞩目,达到 19,621 dUAW。

Ronin 与 CyberKongz 合作,推出 Genkai NFT

Ronin 区块链是专为 Axie Infinity 而开发的游戏侧链,背后的开发商均为 Sky Mavis,该条链在 7 月份中有 97% 的游戏 UAW 活动来自 Axie。

不过,这种主导地位在未来可能会减弱。近期基于以太坊的知名 NFT 系列 CyberKongz 即将在 Ronin 上推出其受动漫启发而创建的 Genkai NFT。为了进一步加强与 Ronin 的联系,CyberKongz 计划将其「Play & Kollect」链上社区(爱好者可以发现、铸造和收集 NFT 的中心)从 Polygon 转移到 Ronin。此次合作还将与 Sky Mavis 联手打造一款以 Ronin 为基础的 Genkai 主题游戏。

Genkai NFT 系列总供应量为 20,000 个,其中 4,000 个 NFT 基于 Ronin,而其余 16,000 个 NFT 则基于以太坊创建。值得注意的是,基于以太坊的资产将从无缝可选过渡到 Ronin 中受益,对 Axie Mystic 社区更重要的是,大约 1,000 名持有者将从 Ronin 上免费铸造 4,000 枚 Genkai。

Genkai NFT 铸造活动于世界标准时间 7 月 27 日下午 4 点开始,最初是针对预先注册的钱包,随后于世界标准时间晚上 8 点开始公开发售,每个的铸造费用为 0.25 ETH。此外,现有的 CyberKongz 爱好者可以享受 Genkai 空投,尽管这将有 180 天的兑现期限。最新数据显示,Genkai NFT 的交易量超过 491,000 美元,基本价格为 0.19 ETH,与最初的铸造价格相比贬值了 24%。

以太坊 L2 的游戏支点:Arbitrum 的崛起

近几个月来,以太坊的 L2 解决方案 Arbitrum 作为关键游戏平台的地位日益凸显。新加坡游戏巨头 Mighty Bear Games 宣布将其大逃杀游戏 Mighty Action Heroes 从 Polygon 直接迁移到 Arbitrum,引起了人们的关注,该游戏于 7 月 14 日进入公开测试阶段。Mighty Bear 还与 TreasureDAO 合作,并整合了 MAGIC 代币。这对 TreasureDAO 来说是一个巨大的推动,其最近报告称 TreasureDAO 交易量超过 842,000 美元,累计交易量为 73,580 笔,相当于每笔交易平均 11.4 美元。

Arbitrum Nova 是专为游戏定制的精简版本,它推出进一步丰富了 Arbitrum 生态系统。Arbitrum 上的游戏领域正在扩展到 TreasureDAO 旗下核心项目的范围之外。例如,Pixel Vault 备受期待的「BattlePlan!」游戏及其重启协议预计将在 Arbitrum Nova 上首次亮相。这种转变带来了有趣的技术思考:Arbitrum 采用 Optimistic rollups,而 Polygon 和 Immutable 等盟友是 zk-rollups 路线的坚定支持者。

尽管如此,这些以以太坊为中心进行扩展的策略,在得到快速采用后,对于以太坊游戏领域来说无疑是一个福音。这种势头使以太坊在对抗 Solana 和 Sui 等非 EVM 竞争对手以及 BNB 等相对严格的链时处于有利地位。

7 月链游排行,「move to earn」复苏

7 月,Web3 游戏世界发生了一些有趣的变化,最引人注目的是「move to earn」游戏的再次兴起。最热门的是 Sweat Economy,其每月 UAW 超过 730,000,这表明「move to earn」趋势可能会复苏。Super Walk 进一步巩固了这种情绪,这是一款基于 Klaytn 的健身社交 dapp,本月吸引了超过 68,000 名用户,跻身前 10 名。

虽然有新参与者带来了颠覆性的变化,但我们也看到了熟悉名字的一致表现。例如,Alien Worlds 已经来到了排行榜第二位,而 Splinterlands、Upland、Farmers World、Axie Infinity 等主要游戏依然强势。这些游戏不仅确立了自己的实力,还培养了强大的社区,使它们在排名中牢牢占据一席之地。而 Joyride Games 的 Carrom Blitz 也重新引起了人们的关注。在开发方面,Upland 对其愿景保持透明,公布了 2023 年第三季度路线图,强调了扩张性增长、增强玩家定制化,成为全球虚拟宇宙品牌的野心。

值得一提的是,例如 Hippo Dash、Alien Worlds 及 Farmers World 的交易与 UAW 之间的相关性接近 1:1。他们的游戏结构可能是关键,这意味着每笔交易都可能导致一个新钱包诞生。

围绕虚拟领域的炒作已经结束了吗?

今年 6 月,虚拟世界的业绩出现惊人下滑,交易量降至仅 740 万美元。12,466 笔土地销售也反映了这一下降趋势,平均每笔交易价格为 594 美元。快进到 7 月,情况并没有变得更加乐观。交易量再创新低,为 560 万美元,共有 10,796 份土地销售,平均每份 523 美元。

显然,虽然交易元宇宙资产的热情似乎正在减弱,但第二季度元宇宙报告指出,用户对该技术的参与度和兴趣仍然保持弹性。为了更深入地研究这种交易活动的来源,我们的分析集中在前 5 个虚拟世界 NFT 集合上。正如预期的那样,Otherdeed for Otherside 和 Otherdeed Expanded 毫无争议地占据了最大份额,他们的销售额之和高达 400 万美元,占总交易量的 72.5%。

The Sandbox 在交易者数量方面名列前茅,仅 7 月份就有超过 1,100 名交易者和 252 名 UAW。为了提升其产品质量,Sandbox 团队于 7 月 19 日推出了一系列创新功能,使用户能够打造个性化的游戏化体验。这一演变标志着 The Sandbox 朝着加强去中心化、扩大用户生成内容的作用迈出了关键一步。

然而,这种下降的趋势已经促使一些虚拟宇宙项目走向结束。也许,这反映了熊市周期的内在本质,只有精英项目才会蓬勃发展。Neopets 就是一个典型的例子。Neopets 团队最近宣布终止 Neopets Metaverse 项目,其最初设想为一款 Web3 集成游戏,现在将停止进一步开发。尽管推出了 Genesis、Pizzaroo 和 Masterpiece 等系列,Neopets 的战略方向仍然模糊,尤其是在他们的 NFT 和区块链愿望方面。他们模糊地保证「支持社区」,再加上提到实体商品或游戏内物品等潜在福利,只会加剧这种模糊性。据了解,Neopets 现计划回归 Web2 领域。

推动未来:2.97 亿美元的 Web3 游戏投资

2023 年 6 月,Web3 游戏投资暴跌至年度低点 6800 万美元。值得注意的是,6 月份整个加密市场的动荡带来了重大障碍,多个旗舰 Web3 游戏项目都遭遇了逆境,这主要是由币安和 Coinbase 因 SEC 的法律纠葛而引发的。

尽管如此,Web3 游戏在 7 月份还是出现了强势反弹,并获得了 2.97 亿美元资金。仔细研究发现,基础设施项目吸收了最大份额的投资,达 1.87 亿美元,占整个资金份额的 63%。与此同时,游戏和元宇宙投资合计达到 1.1 亿美元,占剩余的 37%。

某些投资因其创新和前景而脱颖而出。Animoca Brands 向 hi 投资 3000 万美元就是一个很好的例子,后者曾在 2022 年推出世界上第一张 NFT 头像定制借记卡而引起关注。不仅如此,Animoca 宣布与 nWay 合作推出一款新游戏(相关阅读:无聊猿遇上机甲大战,Animoca 重点推出的链游 Wreck League 有何值得期待),再次成为头条新闻,该游戏与 Yuga Labs 合作推出了第一季。而 Inworld AI 则从 Lightspeed Venture Partners 处获得了高达 5000 万美元的融资,这使得这家人工智能驱动的游戏角色引擎创建者的估值飙升至令人印象深刻的 5 亿美元。

此外,还有两项关键投资引起了业界的关注:Valhalla Ventures 发起了一只专注于深度科技和游戏初创公司的 6600 万美元风险投资基金;与此同时,融合人工智能和元宇宙技术的 Futureverse 在最新一轮融资中获得了 5400 万美元融资。为了架起人工智能与虚拟宇宙的桥梁,Futureverse 寻求合并 11 家虚拟宇宙基础设施和内容公司,创建一个由数字收藏品推动的广泛的虚拟宇宙生态系统。他们的野心还不止于此;为了开拓人工智能游戏的新视野,他们最近与 FIFA 合作推出了以人工智能为中心的消费游戏 AI League,适用于 iOS 和 Android 平台。

这种投资的涌入证明了人们对虚拟世界和虚拟世界潜力的坚定信念,即使在观察到的行业下滑趋势中也是如此。

欢迎 Web3 :Google Play 商店新剧本揭晓

谷歌正准备在今年晚些时候将 Web3 游戏引入其 Play 商店,这是一项开创性的举措。

(相关阅读:解读谷歌商店数字资产政策:允许应用和游戏中出现 NFT,不许在设备上挖矿)

虽然这是一个令人兴奋的消息,但他们博客上的公告也带来了某些规定。首先,开发者必须直言不讳地将 NFT 纳入他们的游戏中。此外,游戏工作室还被警告不要通过游戏或交易来炒作潜在收入,这表明他们明确反对「play to earn」模式。谷歌还划定了界限,反对将 NFT 与扭蛋抽奖机制混合在一起,许多人认为此举是谨慎的,这些政策修订将于 12 月 7 日起生效.

鉴于移动领域无与伦比的影响力,迄今为止将 Web3 与移动应用程序合并的障碍无疑阻碍了该行业的发展。谷歌调整后的立场有望重新点燃移动游戏工作室对 NFT 探索的兴趣,为整个更大的生态系统注入新的热情和信心,以打造出色的移动游戏和应用程序。正如我们之前的游戏报告中所提到的,最近出现了明显的转变,占主导地位的 Web2 游戏工作室正在向 Web3 领域过渡。

苹果和谷歌仍然在我们的观察名单上,我们破切地等待他们解决 Web3 开发者核心挑战的下一步行动。最令人担忧的是,该指令要求所有游戏相关交易、NFT 收购和其他内容使用苹果 / 谷歌以法币为中心的应用内购买系统。这给基于加密货币的价值交换或非托管钱包的部署带来了障碍。

风险提示

风险提示 风险提示

风险提示