Coral Finance:基于溢价机制,构建全新叙事蓝图

Coral Finance 正在试图通过推出溢价交易机制,来对“不可能三角”进行平衡。

Coral Finance 正在试图通过推出溢价交易机制,来对“不可能三角”进行平衡。作者:0xdabai

在链上世界,流动性是促成一切交易的前提,良好的流动性能够让交易更加顺畅,且围绕交易的附加成本会更低。基于 AMM 的流动性挖矿是促成 DeFi Summer 的导火索,通过代币奖励、手续费激励等方式,参与用户能够自发地成为流动性贡献者。

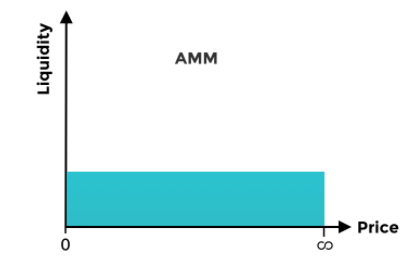

我们看到,以 Uniswap v2 为代表的 AMM 模型中,通常会围绕市场价格周围存在大量的交易,这意味着 AMM 代币交易模型,只有在市场价格附近的流动性才是有效的,虽然其能够提供的交易流动性是(0,∞),但低资本利用率始终是 DEX 板块的一个症结。另一方面,它的流动性来源过度依赖对 参与用户的代币、手续费等激励方式,对于缺乏强大社区共识的项目生态来讲,其很容易陷入死亡螺旋。

Uniswap v3 为了提高资金使用效率推出了 CLMM(集中流动性),并设定了三级手续费模式。参与用户可以自行决定将提供的资产注入在选定价格区间,并能够根据自己提供的代币价格浮动风险,赚取不同的手续费(风险越高收益越高,0.05%、 0.30%、1.00%)。但 参与用户们们需要密切监控其提供的资产价格,并及时采取行动如撤除流动性并将资金重新分配到新的价格区间内,来减少无常损失的影响。实际上,Uniswap v3 中,近半数的流动性提供者 会因无常损失而产生负收益,所以 Uniswap v3 在流动性获取与资金利用率上再次失衡。

相对于 Uniswap v3,Maverick Protocol 的解决方案似乎更加成熟,它通过推出“Directional LPing ”机制以及 Boosted Position 工具,可以实现集中流动性,根据交易价格进行自动化移动,甚至可以制定流动性策略来博得更高的收益。Maverick Protocol 似乎更适合专业交易者以及专业流动性提供者,并且其仍旧是基于 AMM,我们看到,在其激励代币 $MAV 价值不断下跌后,也对 Maverick Protocol 的交易量、TVL 数据等影响颇大。

在 DeFi 市场流动性的探索中,我们看到,流动性、资金使用效率、LP收益似乎成为了一个不可兼得的“不可能三角”。

不过新兴的链上衍生品协议 Coral Finance 似乎是一个较为特殊的例子,它正在试图通过推出溢价交易机制,来对上述提到的“不可能三角”进行平衡。Coral Finance 在面向市场不久后,也成功的引起了很多DeFi用户的浓厚兴趣, 并试图参与其中。

本文将在后文进一步对 Coral Finance 的溢价交易机制,以及该项目长期的叙事方向进行探索,以进一步增进用户对 Coral Finance 生态的认识。

Coral Finance 与溢价交易机制

Coral Finance 是一个衍生品交易平台,通过创新的溢价交易为生态项目提供可靠、非通胀的流动性解决方案。提高用户的资本使用效率,提供资产增值、对冲手段。其也像一个能为流动性和代币经济提供价值的期权协议。

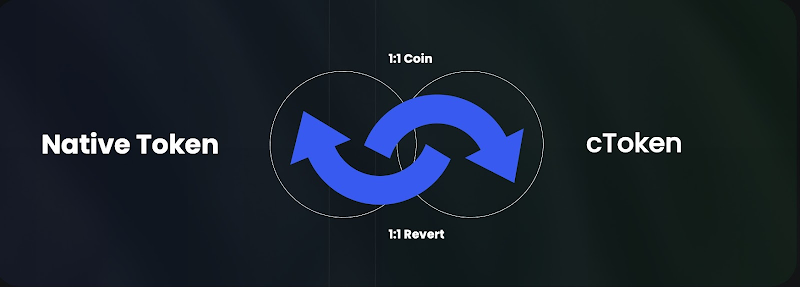

该衍生品体系建立在“溢价激励“机制(PIM)的基础上。这个价机制引入了一种全新的 cToken,这是一种衍生代币,持有者可以通过向溢价池质押原代币 1:1 获得。完成质押后,所获得的 cToken 价值将远高于原代币,但 cToken 是锁定的而不能流通,用户需要通过不断做出有益于流动性的行为,包括提供流动性、完成交易等行为来将锁定的 cToken 不断解锁,以从溢价中获得收益。

以 BTC 为例,比如当我们将 1 枚 BTC 代币质押到对应的溢价池中时,会获得 1 枚 cBTC 代币,但 cBTC 是锁定的。我们需要通过为 cBTC 提供流动性(cBTC需要额外购买),来将 cBTC 代币从锁定状态变为解锁状态(可交易),以从中获得收益。

cToken 本身的价值是原代币价值的非限定倍数,这种溢价主要来源于资产内在价值随时间产生的波动、交易策略和市场行为,所以当 cToken 被解锁并被交易时,交易者与多方形成博弈,并能够从中充分受益。

cToken 的解锁过程是持续的,用户需要对 cToken 提供流动性,来解锁 cToken ,解锁的代币数量与 cToken 价格、该溢价中 USDT 数量以及其流动性占比等充分相关。

Coral Finance 溢价池会每周根据池内变化情况来进行收益的重新计算,因此所赚取的单个 cToken 的数量也会每周进行动态变化。参与者可以随时从池中移除他们的流动性。另一方面,用户也可以随时将解锁的或者锁定的 cToken 进行 1:1 赎回,这是一个抗风险机制,而不会像 GMX 等衍生品市场中存在潜在的爆仓风险。

Coral Finance 溢价池的另一个优势是没有无偿损失,并能够很好的兼顾到资本效率。

Coral Finance的 LP 机制主要是单币流动性,即用户对某溢价池提供流动性时(cToken-USDT/USDC), 可以选择以单币的形式向一侧或者两侧质押资产,而非 AMM 的 LP 方式。选择为 cToken 侧添加流动性所获得的收益为解锁后的溢价收益,而为 USDT/USDC 侧提供流动性所获得的收益为流动性挖矿收益。

传统的基于 AMM 的流动性挖矿的潜在风险在于无偿损失,尤其是在代币价格产生波动时,无偿损失甚至将超过收益。Coral Finance 的单币流动性方式没有无偿损失,这也打消了投资者对于无偿损失的顾虑。

在资本效率上,Coral Finance 采用了平衡机制来确保两侧流动性平衡,即每个周期会对两个池子的 APR 进行再平衡,以确保两侧的流动性是充足的,比如当左侧池(cToken)流动性不足时,将降低右侧池USDT/USDC 的 APR收益,来吸引左侧池流动性。这种再平衡类似于 Maverick 的精准流动性机制,能够实现集中流动性根据交易对价格自动进行自动化移动,大幅提升资金池的资本效率。

所以基于 Coral Finance 上述这套溢价激励机制,当用户想要从溢价池中获得收益时,若用户手中不持有原 Token,那么其需要购买原代币来参与溢价并获得收益,这就很好的为二级市场提供了流动性;如果用户手中持有原代币,那么其参与溢价池将进一步限制原 Token 的二级市场流动,更有利于该资产的市值管理。而在参与溢价交易时,用户需要不断的为溢价池的流动性做出贡献才能获得溢价收益(低甚至没有无偿损失),这也将为 cToken 带来源源不断的流动性。

无惧牛熊,加密市场的价值“发动机”

熊市下,代币下跌导致激励缺失使得以 AMM 为核心的流动性体系难以奏效,流动性也成为了链上世界较为稀缺的资源之一。自上一轮牛市至今,70% 以上的项目都因流动性枯竭而宣告死亡。激励、收益的大幅下降进一步导致链上世界资金、用户的大规模流失,DeFi 市场缺乏发展动力。

Coral Finance 的溢价激励机制所产生的收益与代币本身无关,这意味着无论外界市场如何变化,交易者总能从溢价激励机制中获得潜在且可观的收益预期,且能够通过 Coral Finance 这个用力工具来对冲潜在市场风险。而在这个过程中,能够为市场注入持续的流动性。

对于项目方即流动性需求者,同样无需付出高昂的代价来捕获流动性,并能够基于 Coral Finance 大幅降低项目代币的市场流通,并对冲外部市场抛压的影响,是项目不可或缺的一个管理代币的工具。所以无论是在牛市还是熊市,Coral Finance 都能够成为加密市场价值的“发动机”,并有机会为 DeFi 带来全新的增长,催生新一轮链上应用热潮。

前不久Coral Finance官方发布消息称即将推出自己的全链Swap。这一功能是整个溢价池功能的重要一环,能让参与者一站式参与溢价池,快速方便地在链上获取特定溢价池的原始资产,打造一站式的用户体验。

此外,LSD 赛道的高速发展也正在为 Coral Finance 对于 cToken 的进一步设计提供了一个参照思路。我们看到,LST 资产目前已经在外部 LSDFi 协议中充分的发挥可组合性以及可编程性,那么 Coral Finance 同样有望为 cToken 这种三级资产赋予向外捕获价值的能力,比如进一步在借贷、质押、合约交易、债券等潜在场景中流通,这将推动 Coral Finance 生态更加多元化的发展,以更好的为 DeFi 市场的发展赋能。

从长期看,Coral Finance 期望以 RWA (现实资产代币)的方式为 cToken 以及生态的长期发展赋能的方向之一, 溢价体系+RWA 的全新组合有望构建 Coral Finance 的全新价值体系。

Coral Finance 的 RWA 叙事

自 2022 年加密行业进入发展低谷期后,如何向外捕获价值催生下一轮牛市成为了一个值得长期探索的问题。RWA 是其中一个值得关注的叙事方向,其有望成为将数百万亿美元体量的传统资产与链上世界建立链接的桥梁,并被认为是推动下一轮牛市的基石。

根据此前,Binance 对 RWA 赛道的研报中,曾预测 2030 年 RWA 市场规模有望超 16 万亿美元,占全球 GDP 10 % 以上。

目前,在 RWA 赛道中,已经出现了包括中心化稳定币、私人信贷、公共债券市场、股票代币、私募股权、房地产、碳信用凭证、艺术品和收藏品、贵金属等多个细化板块,而每一个板块都是一个值得深挖的潜力领域。而随着链上基建设施愈发完善,以成熟的传统金融市场为基础,RWA 有望在短期内实现快速的增长。

实际上,与传统股票、债券等金融资产相比,RWA的流动性较差,投资者可能需要较长时间才能出售资产。这通常是源于 RWA 资产二级市场的不健全,并且缺乏针对性的流动性措施。

Coral Finance 自身的优势在于溢价交易机制,有望能够弥补 RWA 资产在发展早期所面临的流动性困境。

而 RWA 的引入,对于 Coral Finance 生态的长期发展同样是一个长期的增益。我们看到,加密货币本身的价值通常源于市场的共识,市场消息面的利好利空通常能够让加密货币产生大幅波动,比如 Cointelegraph “实习生”能够通过一条虚假的 ETF 消息,让比特币短时上涨,本质上仍旧是加密货币缺乏实际价值支撑的表现。

相对于传统金融资产,通常与实体资产深入关联并具备坚实的价值支撑,这对于 Coral Finance 生态构建价值基础有着十分重要的作用。

另一方面,将 RWA 资产 cToken 化后,有望以链上资产的形态推动 RWA 资产以全新的面貌向外部市场流通,并充分发挥可组合性与可编程性,并帮助 Coral Finance 更好的向外部市场捕获资金与用户。

目前 Coral Finance 在 RWA 的布局上也取得了一定的进展,其正在与东皓集团战略合作 HKEX 实验。据了解,东皓集团是一家能够提供多元化服务的机构,集团旗下业务覆盖经纪与融资、固定收益产品交易、包销及配售、证券研究、基金管理、组合投资、上市集资、并购及资本重组等。

这为 Coral Finance 在 RWA 领域的深度拓展上提供了帮助,除了能够以合规的方式来将股票进行代币映射外,还将率先建立股票溢价池以及权益资产支持的国库。同时, HKEX 实验将在未来与更多传统金融机构共同合作,以将更多的传统资产包括债券、基金、大宗商品等以 RWA 的方式纳入到 Coral Finance 生态中,其有望成为万亿美元潜在 RWA 市场的重要基建设施之一。

Coral Finance 国库

理论上,所有在 CEX、DEX 上上线的资产都能够在 Coral Finance 协议中建立溢价池,所以在 Coral Finance 中,溢价池会有三部分资产构成:

(1)主流资产,包括 BTC、ETH 等;

(2)次主流资产(市值前100),例如OP,ARB,SOL,UNI等;

(3)其他山寨币资产;

Coral Finance会对参与溢价池所解锁的cToken收取“税收”,“税收”会进入到 Coral Finance 国库中,国库中的部分资金将用于生态用户的激励,同时也将作为生态的一个储备基金。而随着 Coral Finance 中主流资产溢价池越来越多,将吸引大量的交易者以对冲风险、获利为目的前来交易,其交易量、用户量以及 TVL 也一定会有明显的增长,这也意味着 Coral Finance 将具备长期的收入能力。

对比之下,绝大多数 DeFi 协议的收入,仅靠特定交易池的手续费来维持,并且在熊市下用户缺乏交易动力而不断锐减而难以长期获得收入增长,Coral Finance 的收入能力、造血能力将愈发凸显。

此外,随着 Coral Finance向 RWA 领域布局后,国库收入将进一步由真实代表权益的股票组成,Coral Finance 的 DAO 国库也有望成为最具价值的加密基金库之一。

总的来看,Coral Finance 是目前加密市场中新生的创新衍生品协议,基于其独特的流动性溢价机制,有望对盘活加密市场流动性、促进新兴加密市场的健康发展起到重要作用。随着其在 RWA 领域的持续布局,其正在搭建传统金融世界与加密世界的有机链接,并驱动 RWA 赛道的发展探索更多的可能性。Coral Finance 正在构建全新的叙事蓝图。

风险提示

风险提示 风险提示

风险提示