Gate 机构周报:BTC 波动率上行,LST 全板块回撤

上周 BTC ETF 单周净流出约 9.96 亿美元,ETH ETF 净流出约 2.55 亿美元。TradFi 链上与 CEX 衍生品交易继续由黄金等避险资产主导。链上流动性继续集中于 PancakeSwap、Raydium 等头部 DEX。

上周 BTC ETF 单周净流出约 9.96 亿美元,ETH ETF 净流出约 2.55 亿美元。TradFi 链上与 CEX 衍生品交易继续由黄金等避险资产主导。链上流动性继续集中于 PancakeSwap、Raydium 等头部 DEX。摘要

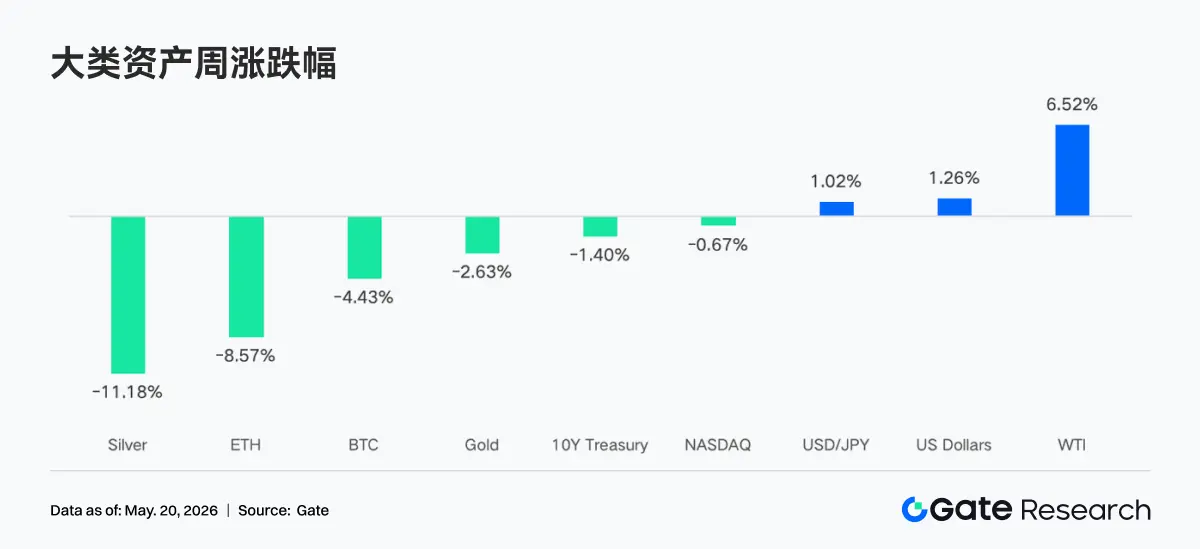

• 上周市场形势明显逆转。美 4 月 CPI 高于预期、中美会谈缺乏实质突破,以及霍尔木兹海峡局势再度升级,共同推动美债收益率上行与风险资产回调;标普与道指在创下历史新高后于周五明显回落,市场开始重新评估沃什时代 Fed 的政策路径。

• BTC ETF 单周净流出约 9.96 亿美元,ETH ETF 净流出约 2.55 亿美元,均较此前一周明显转弱,机构资金阶段性转向防御;但 BTC 与 ETH ETF 整体 AUM 仍维持历史高位。

• TradFi 链上与 CEX 衍生品交易继续由黄金等避险资产主导,美 CPI 超预期与地缘风险推动黄金相关永续合约成交放大;与此同时,股票与科技股相关交易占比回升,宏观驱动特征增强。

• 链上流动性继续集中于 PancakeSwap、Raydium 等头部 DEX,深流动性与稳定币互换协议缩量明显;稳定币市场偏向合规、支付与银行通道属性更强的美元资产。

• Aave 主网借贷与 LST 板块回撤,ETH 与 Solana 侧杠杆需求同步降温;与此同时,Plasma、MegaETH 等新链继续承接结构性资金迁移。

• 衍生品市场进入去杠杆阶段。BTC 资金费率由正转负,OI 持续回落,Puts 成交占比与 25D Skew 负值同步扩大,DVOL 中枢震荡抬升,显示市场对下行风险与波动率的定价明显升温。

• Gate 机构现货市占率逆势提升,环比增长 10%;全仓杠杆借贷规模周环比增长 10%;Spot SBE 预计于 6 月推进上线,CrossEx 关键交易所的下单撤单耗时从 16.6ms 降至 1.5ms,效果提升 91% 。

1. 市场焦点解读

过去一周,市场形势急剧逆转,强于预期的通胀数据和政策不确定性的加剧对风险资产的上涨构成挑战。周四,美股创下历史新高,标普 500 指数首次收于 7,500 点上方,道琼斯指数重返 50,000 点大关;但随后在周五大幅回落,市场重新评估了通胀和政策环境。首先,周二公布的 4 月 CPI 数据强于预期,总体通胀率同比上涨 3.8%,高于市场普遍预期的 3.7% 和环比上涨 0.6%。其次,周三和周四中美双边会谈并未取得实质性的政策突破。第三,地缘政治紧张局势再度升级,周五霍尔木兹海峡再次爆发军事冲突,加剧了人们对局势缓和进程可能恶化的担忧。

利率市场对此反应强烈。由于联邦基金期货价格大幅调整,市场预期政策将更加紧缩,10 年期美债收益率本周上涨 28 个基点至 4.58%,创下 2025 年 9 月以来的最高水平。美元/日元汇率则因美元走强而继续攀升。市场降低了宽松预期,并开始消化进一步收紧政策的可能性。鲍威尔时代于上周五正式结束,杰罗姆·鲍威尔的 Fed 主席任期于 5 月 15 日结束,凯文·沃什于周末宣誓就任其继任者。沃什将主持 6 月 16 日至 17 日的 FOMC 会议,会议将发布更新后的经济预测摘要和修订后的点阵图,这将使市场首次正式了解沃什领导下的政策前景。

2. 流动性分析

上周,BTC ETF 市场呈现明显的资金流出态势。周初,5 月 11 日仍录得约 2,720 万美元净流入,但随后市场情绪迅速转弱。5 月 12 日与 5 月 13 日分别出现约 2.332 亿美元与 6.304 亿美元的大额净流出,显示机构资金开始集中撤离风险资产。综合来看,上周比特币 ETF 累计净流出约 9.955 亿美元,接近 10 亿美元规模。相比前一周(5 月 4 日至 5 月 8 日)约 6.23 亿美元的净流入,市场风险偏好明显逆转,机构投资者整体更倾向于获利了结与阶段性避险。

ETH ETF 市场同样承压。过去一周,ETH ETF 连续多个交易日录得净流出,周度累计净流出约 2.552 亿美元,与前一周约 7,049 万美元净流入形成鲜明反差。这表明,在宏观不确定性与市场波动加剧背景下,ETH 资产同样受到资金减仓影响,且整体情绪弱于此前市场预期。

• 整体 AUM:截至 5 月 14 日,BTC ETF 累计净流入已达到约 586.3 亿美元,资产管理规模(AUM)约为 1,077.5 亿美元;ETH ETF 累计净流入约为 119 亿美元,AUM 约为 134.5 亿美元。尽管短期资金流动出现波动,但 ETF 整体规模仍维持在历史高位,显示机构配置需求并未发生根本性逆转。

• 机构动向:上周资金分化特征明显。BTC ETF 方面,BlackRock 旗下 IBIT 单周净流出约 3.171 亿美元,而 Morgan Stanley 旗下 MSBT 则逆势录得约 3,910 万美元净流入,反映部分机构仍在进行结构性调仓与低位配置。ETH ETF 方面,BlackRock 旗下 ETHB 小幅实现净流入,而 ETHA 则出现较大规模资金流出,显示市场对不同产品的流动性、费率结构与长期配置价值仍存在明显分化。

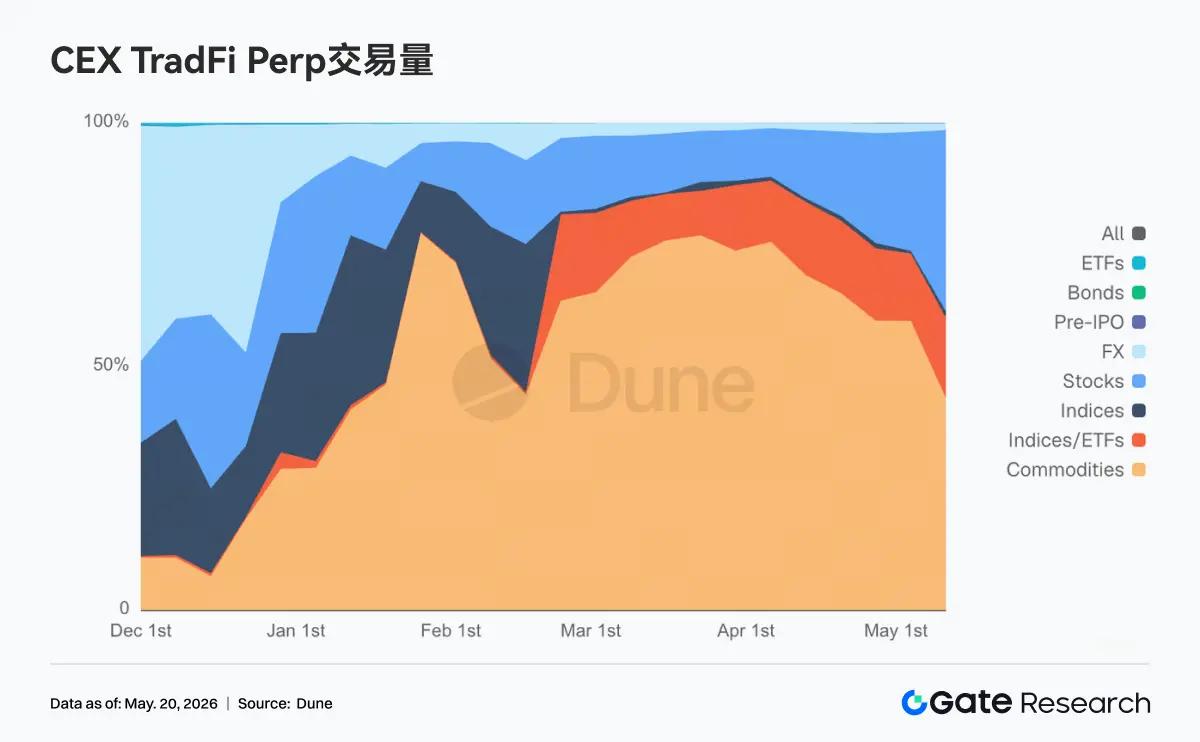

• TradFi Perp DEX: 过去一周,Perp DEX 上的 TradFi 资产交易结构继续呈现“商品主导、指数辅助、股票回升”的格局。从成交占比来看,大宗商品依旧占据绝对核心地位,周内整体占比大致维持在 45% 至 65% 区间,虽然较 3—4 月高峰时期略有回落,但仍是链上 TradFi 衍生品交易最主要的流动性来源。其中,黄金相关资产仍是交易核心,反映市场在通胀反复、地缘风险升温与美元利率预期波动背景下,持续偏好避险资产与宏观交易主题。与此同时,股票类资产占比在过去一周明显回升,由此前不足 10% 的低位重新抬升至接近 30% 左右,说明随着美股波动率重新扩大,链上用户对科技股、美股指数与 AI 概念相关交易需求有所回暖。当前链上 TradFi Perp 用户结构仍以高波动、高杠杆偏好的加密原生交易者为主,而非传统宏观资金全面迁移。

• TradFi Perp CEX:过去一周,CEX TradFi 永续合约市场整体成交活跃度维持高位,但结构上呈现出明显的“贵金属主导、股票辅助、其他板块低活跃”的特征。从 TradFi Perp 日成交量分布来看,黄金等 Metals 类资产依旧占据绝对核心地位,绝大多数交易日成交额维持在 3 亿至 7 亿美元区间,个别高波动时段甚至突破 10 亿美元以上。其中,3 月中下旬曾出现超过 15 亿美元的阶段性峰值,而上周整体成交量虽然较此前极端高点有所回落,但仍明显高于 2 月初水平,说明避险与宏观交易需求依旧旺盛。从节奏上看,5 月第二周成交量再次出现明显放大,尤其在美 CPI 超预期、中东地缘风险升级以及美元利率预期波动背景下,黄金相关永续合约成为资金最主要的交易方向。与此同时,股票类资产成交也同步回升,更多体现为美股指数与科技股波动带来的短线交易需求。整体来看,当前 CEX TradFi Perp 市场已经逐渐从此前单纯的加密 Beta 交易,转向更强的宏观驱动与跨资产配置逻辑。

• CEX TradFi 资产数量:近一周 CEX TradFi 资产类别数量进一步扩张,三家主流 CEX 在 TradFi 资产(仅统计 TradFi 与 CFD 板块,不含永续合约)总数由 1,107 增至 1,174,环比增长 6.10%。其中股票类增长最为显著,由 748 支增长至 809 支,环比增长 8.20%;其中,Gate 在三家 CEX 中增速最高,股票类 TradFi 环比增长 62 支,增幅达 16.71%。

• TradFi 订单簿深度:我们选取 TradFi 交易量最高的 XAUT,对其订单簿深度(Delta)进行分析。上周,XAUT 订单簿流动性呈现出明显的“避险资金阶段性流入后转弱”特征。5 月 6 日至 5 月 12 日期间,XAUT 价格整体维持在 4,700 美元附近高位震荡,多次伴随大额正向 Delta 流入,尤其 5 月 12 日附近一度出现接近 280 万美元的流动性净增量,显示市场在美 CPI 超预期、中东地缘风险升温背景下,资金短线集中流入黄金相关资产进行避险配置。然而,5 月 13 日后市场结构明显逆转,订单簿连续出现大额负向 Delta,单次流出规模超过 200 万美元,XAUT 价格也同步跌破 4,650 美元,并一路回落至 4,520—4,550 美元区间,反映前期避险资金开始阶段性获利了结。值得注意的是,5 月 15 日至 5 月 17 日期间,虽然价格持续走弱,但订单簿却连续出现中等规模正向 Delta 堆积,说明部分资金开始尝试低位承接,市场并未进入单边流动性撤离阶段。整体来看,当前 XAUT 更像处于“避险情绪降温后的高位再平衡”阶段,短期走势仍将高度依赖美联储降息预期、美元利率路径以及霍尔木兹海峡局势等宏观变量变化。

3. 链上数据洞察

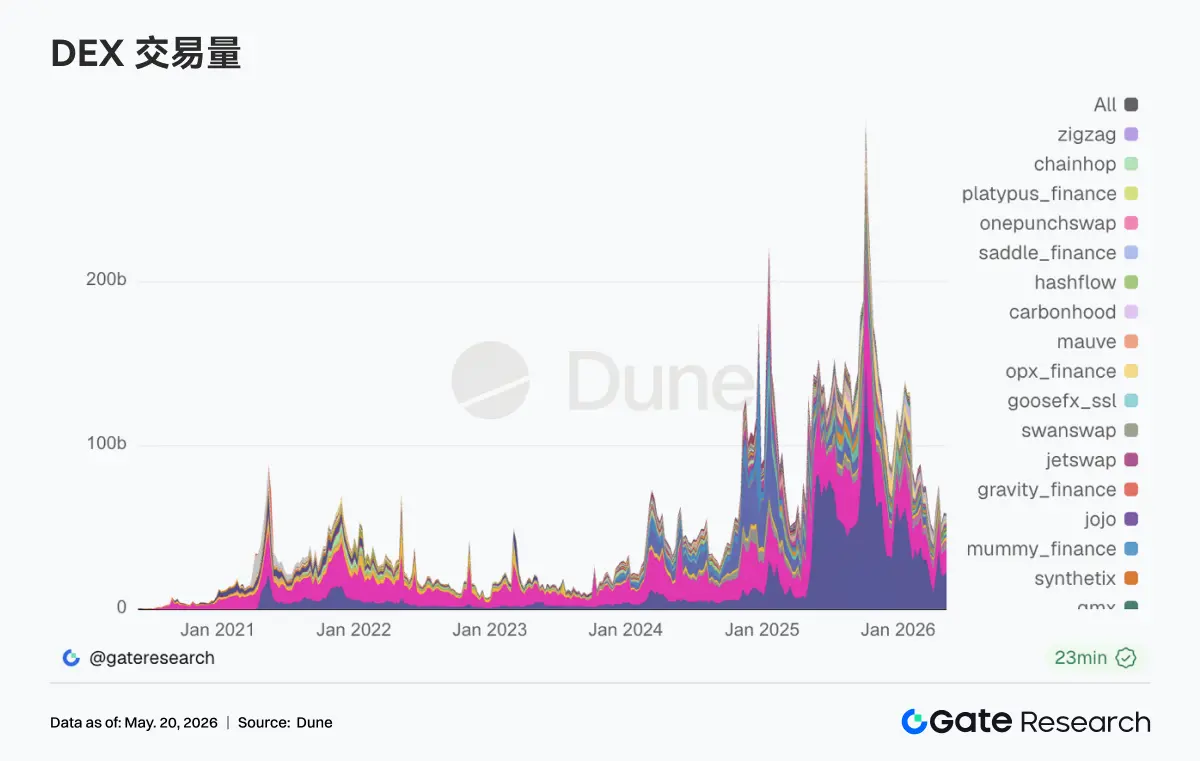

3.1 龙头 DEX 量集中在 PancakeSwap,但垂直协议分化加剧

PancakeSwap 较上周回升约 12%,BNB 链侧现货配套流量是机构与散户共振的主战场。Uniswap 较上周回落约 7%。Aerodrome 在 Base 上环比增长约 +3%。Solana 侧活跃度仍在,结构偏向于高笔数与中等美元交易量,其中 Raydium 较上周增长约 12.6 亿,Meteora 则基本持平。链上成交笔数高,说明 Meme 与路由类交易未完全熄火。Fluid、Curve 等偏深流动性和稳定币互换的垂直 DEX 协议本周缩量明显。

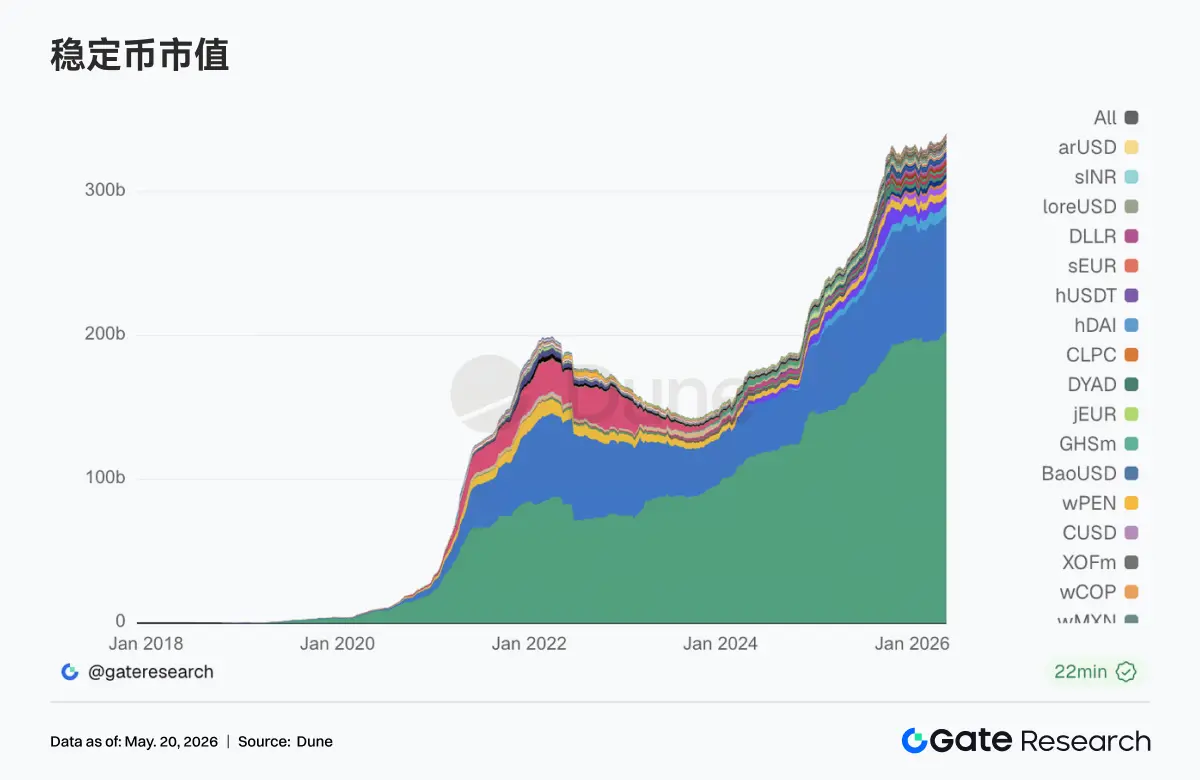

在 USDT 与 USDC 占主导的前提下,第二梯队的 PYUSD、RLUSD、EURC、USDG 等贴近支付、托管合规和银行通道的稳定币,在存量增速上优于 DAI 等老牌链上美元稳定币。USDe 本周明显扩张,反映收益型和合成美元在波动市中的套利与质押需求,特别是跨网络布局。此外,随着 GENIUS Act 落地后,机构对稳定币基础设施的资本开支明显加速。Bitwise 等机构公开称,GENIUS 降低了稳定币和代币化项目的监管不确定性,后续 Clarity Act 等市场结构立法是增长变量。

ETH 侧 Lido、Rocket Pool、StakeWise 等 LST 协议均录得中高个位数至约 10% 的 TVL 回撤,体现 beta 下行时质押凭证与 ETH 同向缩水。Solana 侧 jupSOL、Sanctum 等高弹性 LST 跌幅更深,资金在风险偏好回落时优先削减高波动质押敞口。总体而言,LST 仍是 ETH/SOL 长期配置的慢变量工具,但近一周并非是全板块去杠杆;以太坊龙头凭借规模与流动性,在回撤幅度上仍略优于小盘 LST。

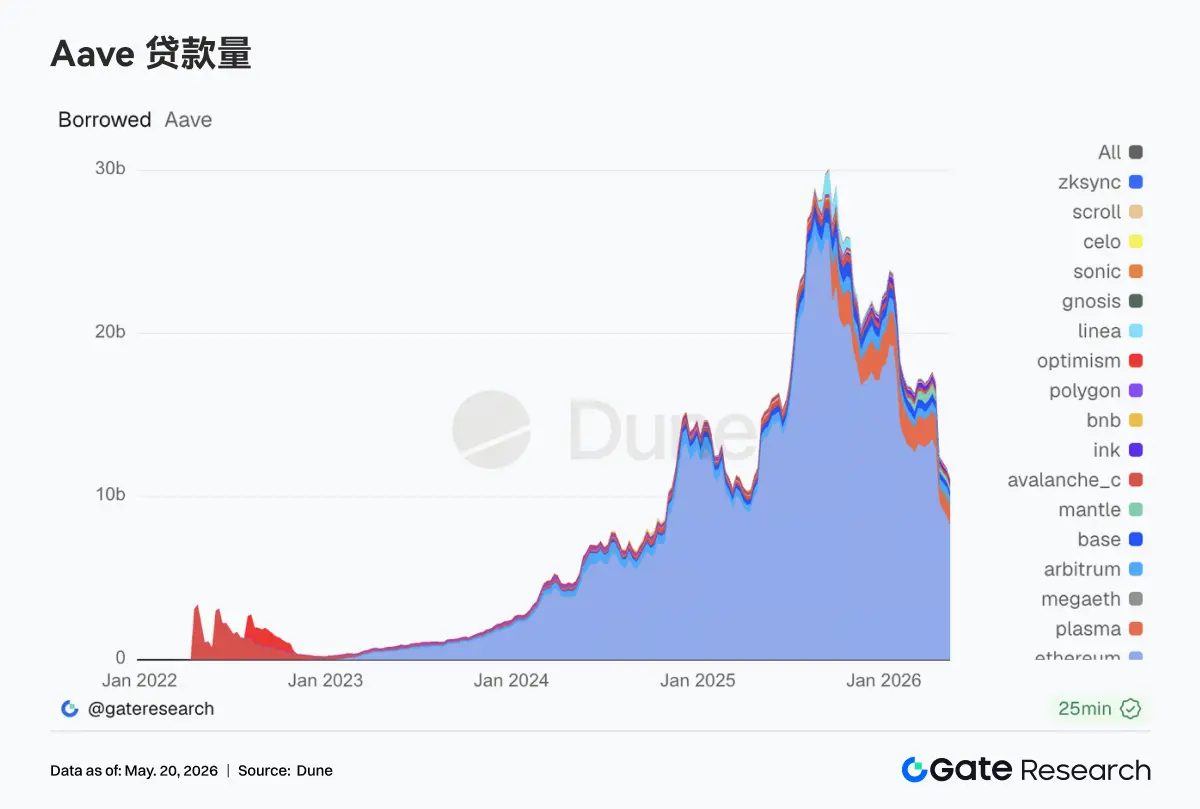

3.4 Aave 主网借贷继续收缩,Plasma / MegaETH 承接结构性迁移

Ethereum 主市场仍是绝对核心,但已连续第二周缩量,说明 4 月 rsETH 相关风险事件后,机构与巨鲸在主网抵押品市场上仍偏保守。与此同时,Arbitrum、Ink 等旧 L2 主力同步走弱。相对亮点在 Plasma 与 MegaETH。资金继续向新链激励和闭环抵押场景迁移。这与 Aave 风险团队近期在新资产 cap 上调的方向一致,增长引擎从主网杠杆扩张转向监管属性更清晰的稳定币和新链闭环。

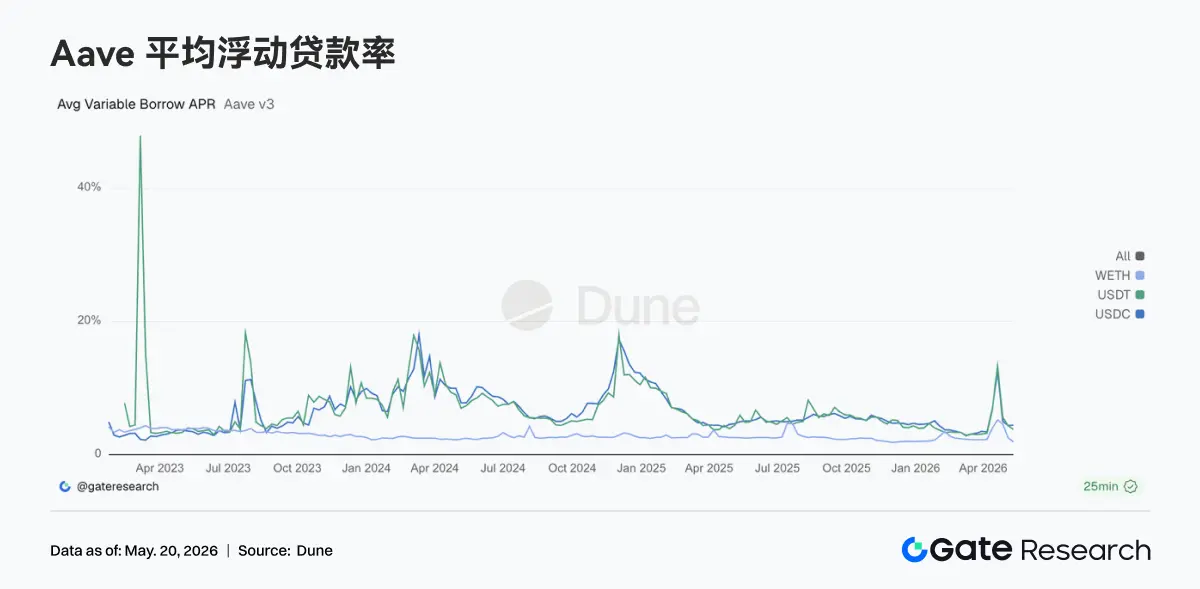

3.5 Aave 核心借款利率回归常态,WETH 杠杆退潮最为明显

稳定币借款成本回到个位数中段,反映流动性紧张缓解、清算潮消退。WETH 降幅最大,说明 ETH 杠杆需求快速回落与主网借贷存量下滑相互印证。市场行为从抢流动性、保仓位切换为有选择地借稳定币。稳定币端仍有结构化套利、跨境美元需求、新链激励挖矿支撑;ETH 端则主动去杠杆。这也解释了为何协议层更愿意上调合规稳定币与新链美元的上限,而非单纯刺激 WETH 循环贷。

3.6 稳定币发行是压舱石,Hyperliquid 扩展事件合约交易

Tether、Circle 贡献最稳定的现金流,与存量美元币主导格局一致。Circle 正在通过 Arc 融资 + Agent Stack 强化发行方、结算链和代理支付的纵向整合。Hyperliquid 收入环比略降,但绝对值仍处链上衍生品第一梯队,且继续扩展 比特币 outcome markets 等产品线,市场仍在为永续 + 预测/结果市场 + 验证者/储备叙事的综合金融栈付费。Aave 本周收入较上周明显回落,与借贷存量收缩、利率正常化同时出现,即风险溢价下降,但活跃借款人也减少。

4. 衍生品追踪

4.1 BTC 资金费率由正转负,OI 回落显示杠杆出清压力上升

2026 年 5 月 11 日至 5 月 17 日,BTC 价格整体呈现冲高回落走势。周初价格仍维持在 81K 附近,5 月 11 日至 5 月 13 日资金费率多次处于小幅正值区间,显示短线多头情绪仍有延续。但随后价格未能继续突破高位,5 月 14 日之后快速转弱,并在 5 月 17 日回落至 77K 附近,市场由高位震荡转向回撤调整。

OI 方面,本周整体呈现下行趋势。5 月 11 日附近 OI 仍维持在 26.8B 附近,5 月 14 日曾短暂回升至 27B 上方,但随后快速下滑,并在周末回落至 25.5B 附近。价格回落叠加 OI 下行,说明本轮下跌更多伴随杠杆仓位出清,而非单纯的新增空头大规模堆积。

资金费率结构也发生明显变化。周初资金费率偏正,反映市场仍有追涨情绪;但随着价格转弱,5 月 14 日至 5 月 17 日资金费率重新转为负值,说明短线情绪快速转向防御,空头或对冲需求重新抬升。整体来看,本周 BTC 衍生品市场从此前的高位挤空结构,逐步转向“价格回落 + OI 收缩 + 费率转负”的去杠杆状态。若后续 OI 继续下降,说明市场仍在出清;若价格企稳同时 OI 重新回升,则需要关注新一轮方向性仓位的形成。

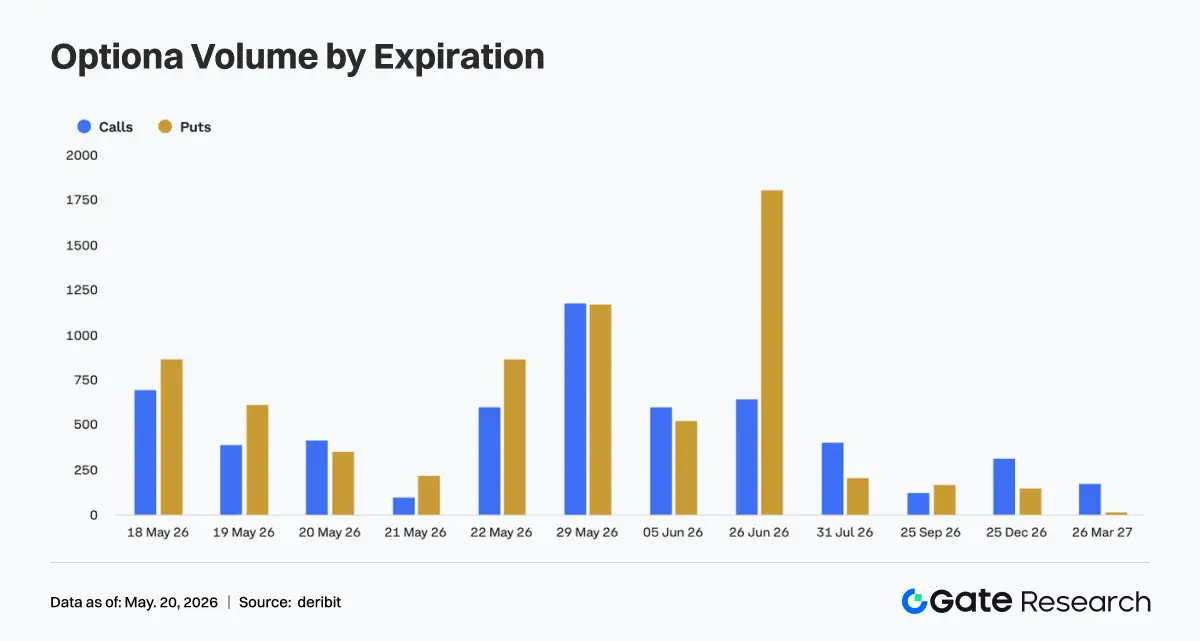

4.2 看涨与看跌成交相对均衡,期限分布显示月度保护需求较强

从 Calls 与 Puts 结构看,5 月 29 日到期合约中看涨与看跌成交相对均衡,说明市场对月底方向仍存在较大分歧;而 6 月 26 日到期合约中 Puts 成交显著高于 Calls,显示中期保护需求明显增强。近端到期合约中,5 月 18 日、5 月 19 日及 5 月 22 日也呈现 Puts 略高于 Calls 的特征,反映价格回落后,短期市场更倾向于增加下行保护或对冲敞口。

当前期权期限结构显示,市场并未单边追逐上行,而是更重视高位回撤后的风险管理。月度合约仍是主要交易载体,6 月下旬合约中 Puts 成交集中,意味着投资者对中期波动和下行风险的定价有所抬升。

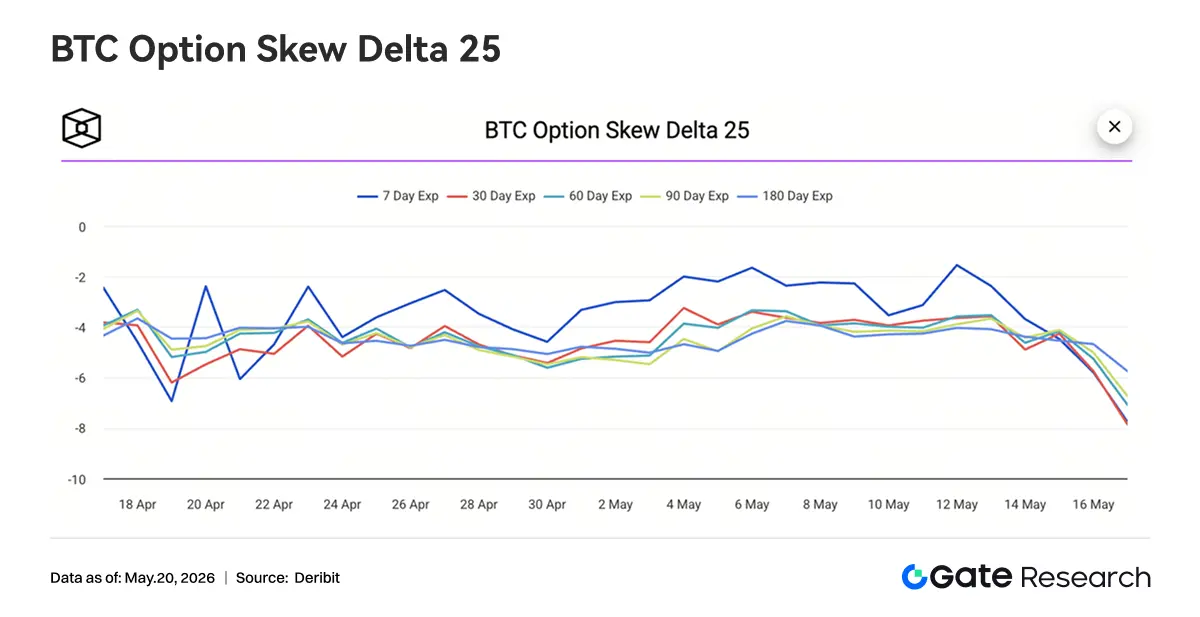

5 月 11 日至 5 月 17 日,BTC 各期限 25D Skew 整体维持负值,并在周后半段出现明显下行。周初 7D Skew 一度修复至约 -1.5 附近,短期限保护溢价有所回落,说明市场在价格高位阶段仍保留一定风险偏好。但随着 BTC 价格自 82K 附近回落,各期限 Skew 快速转弱。5 月 16 日至 5 月 17 日,7D 与 30D Skew 均大幅下探,其中短期限 Skew 接近 -8,30D Skew 也回落至深度负值区间。60D、90D 与 180D Skew 同步下行,说明本轮保护需求并非单纯集中在短线,而是扩散至中长期限。不同期限 Skew 同步走弱,反映市场对后续下行波动的担忧明显增加。

整体来看,Skew 结构从前期的温和负值转向深度负值,说明期权市场正在重新给下行风险定价。若 BTC 后续无法快速收复 80K 上方,保护性买盘可能继续支撑 Puts 溢价;但若价格企稳反弹,短期限 Skew 也可能率先修复。

4.4 BTC 波动率指数震荡上行,价格回撤带动波动预期抬升

上周 BTC 波动率指数(DVOL)整体呈现震荡上行格局。周初 DVOL 维持在 38 附近,随后在 5 月 13 日至 5 月 14 日出现第一轮抬升,反映市场对价格波动的定价开始修复。5 月 16 日附近,随着 BTC 价格高位回落加速,DVOL 一度上冲至 41 上方,显示下跌过程中波动率预期明显升温。

从节奏上看,本周 DVOL 的上行与价格回撤、Skew 下行相互印证。价格从 82K 附近回落至 77K 附近,资金费率转负,OI 同步下降,期权端则表现为保护需求上升和波动率抬升。相比前一周“价格高位震荡 + 波动率压缩”的结构,本周市场已经进入更典型的风险再定价阶段。

整体而言,当前 BTC 衍生品市场的核心特征是:杠杆仓位出清、资金费率转弱、Skew 深度负值、DVOL 中枢抬升。短期若价格继续跌破关键支撑,波动率仍有进一步扩张空间;若价格在 77K-80K 区间企稳,则波动率可能进入高位震荡,等待下一轮方向性信号。

5. 本周展望

6. Gate 机构动态更新

业务增长

• 机构现货市占率逆势提升,环比增长 10%

• 客户结构持续优化,多家全球量化及资管机构进入接入与测试阶段

借贷业务持续扩张

• 全仓杠杆借贷规模周环比增长 10%

• 新版 0 息借贷方案即将上线,进一步降低门槛并优化借贷体验。

技术基础设施持续升级

• Spot SBE 预计于 6 月推进上线

• 持续优化合约推送、行情延迟及交易稳定性

CrossEx 加速发展

• CrossEx 关键交易所的下单撤单耗时从 16.6ms -> 1.5ms,效果提升 91%

• CrossEx 费率升级,多个所费率低至 0%

• CrossEx 新增一家主流交易所合约交易

品牌与生态建设

• 6 月 2 日阿姆斯特丹 Institutional Circle 活动持续推进,多家合作伙伴推进联合品牌露出

数据来源:

• Investing, https://investing.com/currencies/xau-usd-historical-data

• Gate, https://www.gate.com/trade/BTC_USDT

• CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

• Coinglass, https://www.coinglass.com/pro/depth-delta

• Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

• Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

• Bybit, https://www.bybit.com/future-activity/en/tradfi

• Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

• CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

• Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

风险提示

风险提示