以太坊深度研究:增长的垄断

以太坊的创新、反脆弱性以及广泛的网络效应是其在未来dApp开发当中的可选性的基础。

以太坊的创新、反脆弱性以及广泛的网络效应是其在未来dApp开发当中的可选性的基础。编译:boxi,36氪

Pitch

一家优质的公司

以太坊有点像一家拥有双赢生态体系的优质“公司”,但交易的估值却相对悲观。公司具有很强的弹性,具有相当大的选择余地,而随着以太坊在 8 月和 12 月/2022 年初进行分叉,以太坊会出一种“特殊情况”,预期会有上行的波动性。

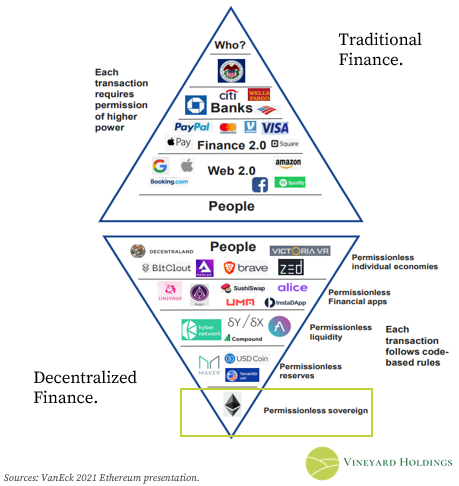

简单介绍一下(稍后我们还会回顾基础知识),以太坊是支撑去中心化金融 ( DeFi ) 运动的基础协议。通过DeFi,用户可以在没有银行等第三方的情况下进行点对点交易。以太坊还是非同质化代币 (NFT) 运动以及去中心化自治组织运动(DAO)的基础——前者为艺术品和证书等东西创造了数字稀缺性,后者则可以用新的方式组团来实现某些预设目标。

资料来源:VanEck

达成共识了吗?很好。回到我们的pitch。

质量是个主观指标。通常一致的要求是管理人员有才能、单位经济有利,以及相对于竞争对手有可持续优势。如果公司在的产品有可证明的创新,并能够不断适应以找到最佳产品市场匹配的话,那就更好了。

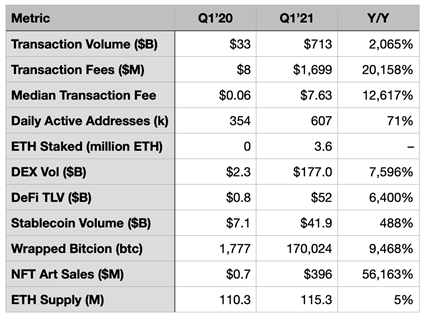

在大型科技公司公布财报后,我看到了几条关于“增加规模回报”以及“好公司如何意外向上”的推文。希望这篇文章能让你相信,就像任何一家优秀公司一样,以太坊在这个规模优势的世界里活得很好,而且在历史上(往往)会出人意料地走势向上。

尽管Vitalik Buterin是以太坊的创始人和代言人,但它的核心开发团队散布在世界各地。我认识的一些最聪明、动力最足的人现在正在从事加密货币的工作。

这家“公司”还有着类似平台的单位经济,具备超精益的成本结构(在权益证明合并后),其中大多数的参与者都是深受激励的业主经营人。优质公司的关键区别之一是双赢的生态体系。以太币与共享规模经济平台的活力都意味着以太坊是目前最不零和的生态体系之一。

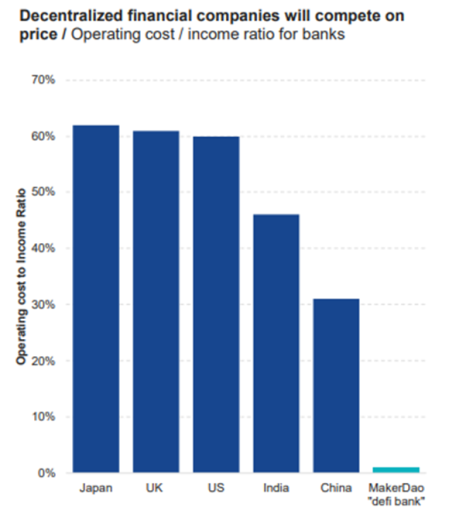

由于运营成本收入比要比传统银行低 20 倍左右,以太坊较低的遗留成本意味着可以将节省下来的大量成本让渡给最终用户。此外,由于用户和开发者通常自己也持有以太币,所以会像股东一样积累价值。这就像 AWS,但使用的支付和获得报酬都是以Amazon股票的形式。

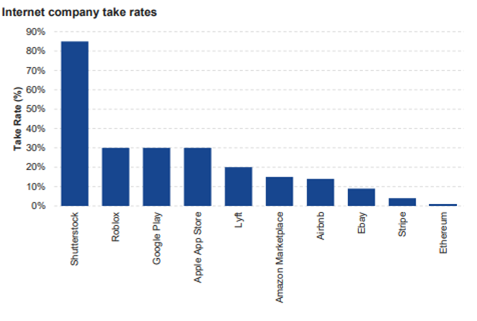

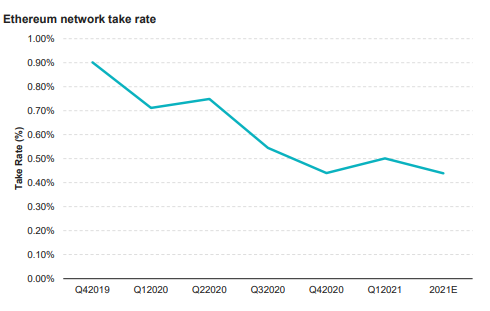

跟很多的互联网公司相比,以太坊的抽佣率要低得多(而且还在下降),增长速度是后者的数倍,而且是用类似的远期市销率进行交易,其PEG 为 0.03,相比之下,软件/金融平均水平约为2.5。

资料来源:VanEck与Aswath Damodaran

大约 80% 的去中心化app ( dApps ) 都是基于以太坊协议开发的,所有这些app都是为了可互操作而开发。这些的dApp开发得越多,其交互性就越强,以太坊的网络就愈发的根深蒂固。再加上以太坊开发者有着升级产品的多年履历,以及非以太坊开发者在该协议上进行的大量创新,一个高度适应性的生态体系就出现了。

在希腊神话里,赫拉克勒斯降伏并斩杀九头蛇。这个怪物每掉一颗脑袋就会在同样位置上长出两个。九头蛇是一种完美的反脆弱动物。每一次被破坏,它都会变得更加危险。跟九头蛇 一样,以太坊协议已被证明具有高度的反脆弱性。每次协议被黑客攻击、bug被暴露或某个dApp出问题时,都会有更多的同类在同样位置上长出来。

以太坊的创新、反脆弱性以及广泛的网络效应是其在未来dApp开发当中的可选性的基础。它的产品优于其他区块链同行以及传统金融,跟计算提供商的竞争日益激烈。这是它的韧性的基础。

作为一项技术,以太坊面临着来自 Terra、DFINITY、Binance Smart Chain、Polkadot 、Cardano等公司的激烈竞争。每个竞争对手通常都会有一两件事情做得比以太坊更(一般是交易成本更低或每秒交易量更高)。这些团队都在快速成长、具有高度创新性、都很积极进取,资金都很充裕。但都没有规模跟以太坊接近的网络。这些协议的技术优势通常是特定流程中心化的结果,但确实建立在一个采用率要低得多的基础之上,而且(其中一些)节点成本要高得多。考虑到网络效应以及在后者平台上目前的创新数量,这些协议取代以太坊的可能性很低,而以太坊则通过Layer 2解决方案继续降低成本、降低抽佣率,提高吞吐量的趋势的可能性仍将继续,很难押注另一面。

资料来源:VanEck

那么它跟非区块链替代品相比又如何呢?稍后我会介绍去中心化、P2P、超健全货币(ultra sound money)模因以及DeFi 、NFT、DAO 与其他dApp所带来的增值。不过,有个大问题以太坊需要面对,那就是它在跟链下支付基础设施和链下计算提供商的竞争当中的扩展能力。

资料来源:David Hoffman

就目前而言,还不是很好。高昂的矿工费阻止了频繁交易与复杂代码。为了让以太坊可行,吞吐量需要提高,交易成本需要能跟其他的软件开发平台竞争。除此之外,去中心化以及安全性只是一堆功能需求当中的两个。蓬勃发展的数字经济还有很多其他同样重要的需求(易用性、与现实世界的集成、效用成本平台、稳定性、可预测性、国家的采用等)。虽然以太坊正在迅速获得这些特性,但这些东西现有的替代品已经有了。非加密原生采用很大一部分要取决于以太坊在这些因素上的竞争力,而不是它的去中心化或安全性。

长话短说:以太坊2.0的推出和正在开发的扩展解决方案可让以太坊在未来 12-18 个月内达到具有竞争力的水平。在互操作性上,以及当交易需要绝对的有效性(比方说用于支付和价值转移)时的每笔交易成本方面,以太坊目前胜过所有的替代方案。

大家可能愿意为去中心化和数据隐私支付溢价,但即便采用Eth2.0 及扩展解决方案,成本仍然比中心化的链下计算替代方案贵 10 倍左右。也许未来的扩展能解决这个问题。值得注意的是,作为存储平台以太坊也许永远都不会有竞争力。可能有朝一日它会通过将存储外包给侧链来竞争,但目前这只是猜测。

本文后续将详细介绍上面概述的大部分内容。不过,在我看来,很多投资者一直用来把以太坊当作一种年轻的比特币,跟其他的“加密货币垃圾”混为一谈,这种心智模式是错误的。到目前为止,我已经提出了一个二级模型,也就是把以太坊当作一家公司看待。不过,就算这样也不算公正。

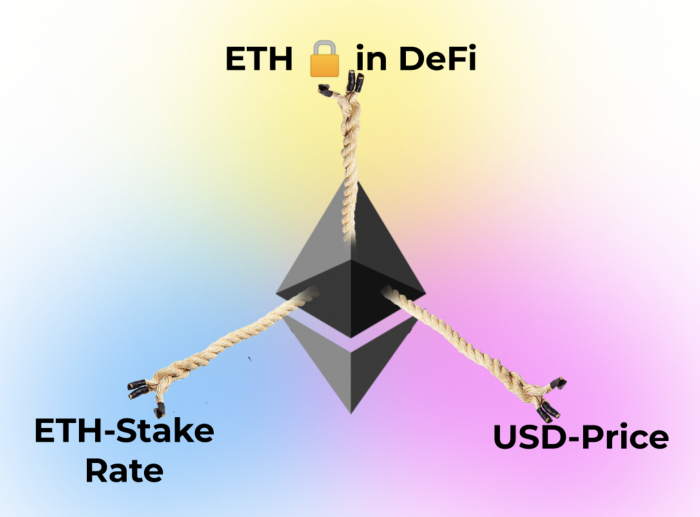

David Hoffman在《A New Model For Money》一文中论证了以太币是一种“三重点资产”(triple point asset),可同时用作消耗品(如石油)、资本资产(股票)以及价值储存(黄金)。正是这种定位促成了ETH的第二种特殊情况:ETH会受到供应紧缩前所未有的打击。

特殊情况

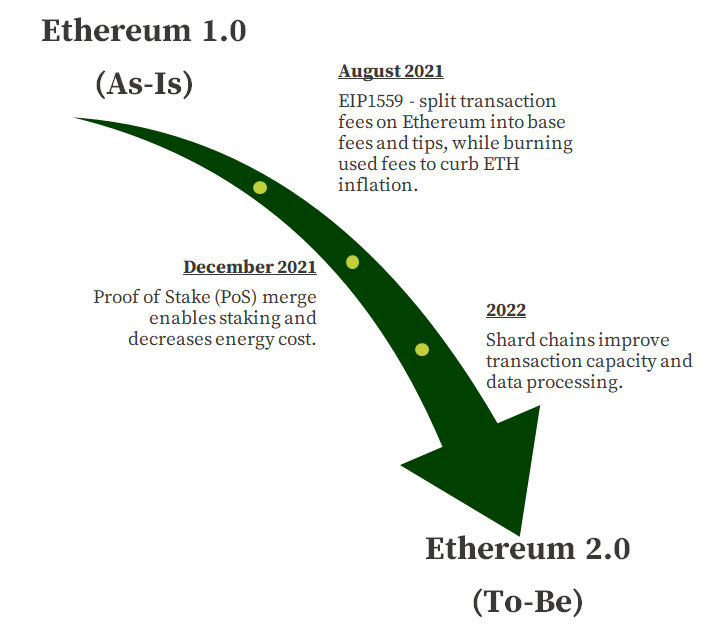

以下是以太坊协议的关键分叉。August分叉(EIP1559)又叫“伦敦”硬分叉,而权益证明就是“合并”。预计两者都将显著提高交易成本并减少供应。

资料来源:Finematics

简而言之,供应紧缩的基础来自 EIP1559 与权益证明( PoS )合并的叠加。在基于权益的链上,会出现:

- 矿工卖压降低(估计约为 22 300 ETH/天),因为矿工不再需要验证交易,也不再需要收回能耗成本,

- 加上gas费导致的供应量下降(每年约 2%),

- 及供应的结构性流出,因为越来越多的以太币持有者为了收益而质押手头的以太币(从质押的占比目前的约 12%变成合并后的 30% 以上)。

预计抛售压力将降至约 2600 ETH/日,比当前水平下降了约 90%。再加上(由于结构性抵押/ DeFi供应流出导致)浮动减少,以太币变得更加并不稳定几乎不可避免。为什么这种波动可能会导致上行呢?因为:

- 当抛压下降时,当前的需求压力可能会超过未来的卖出压力。

- 需求缺乏弹性来自即将推出的 ETF 的被动流入。

- 价格上涨导致零售叙事采用“互联网货币”+ 权益收益。

- 零售入口越来越多(Visa、PayPal)。

- 机构已经熟悉 BTC。

两点补遗:像 Lido 这样的团体促进了质押ETH 的流动衍生品市场的创建(你给Lido以太币,对方然后拿去质押,再铸造stETH 代币,你可以用DeFi协议交易或锁定你的stETH )。这样又可以质押更多的 ETH,同时让那些希望将自己质押的ETH 进行货币化的人不需要取消质押资产就能这么做。这还使得质押ETH 变得容易很多。

快速深入了解一下机制:因为取代了矿工,协议会授予质押的 ETH一定收益——因为后者通过验证交易并“质押”自己的以太币确保了协议的安全。这种收益率意味着质押的ETH(或stETH )比未质押的ETH更有价值,因为它本质上是 ETH + 资本收益。

这些衍生品之间的相互作用意味着存在套利机会,从而确保 ETH 和stETH永远不会偏离其相对价值太远。然而,stETH提供收益这一事实意味着大多数理性的参与者会把自己的 ETH换成 stETH ,然后交换/出售/锁定该stETH以获得收益。这里的激励机制很可能导致原始stETH收益率(由 Lido/以太坊协议提供)逐步趋于下降。质押收益率<2%就是最低了,只有当 90% 的 ETH 都被质押时才会出现这种情况。

ETH / stETH这种动态的好处意味着以往被排除在非流动性情况之外的机构可以利用 ETH。这也意味着需要流动性的人现在没理由不质押自己的 ETH。结果呢?会有更多的 ETH被质押。

补充:如果您想知道所有这些类似庞氏骗局的收益从哪儿来,它实际上只是向常规市场提供流动性所创造的常规价值。只是,现在这算在用户头上,而不是被银行系统的遗留成本所吸收。

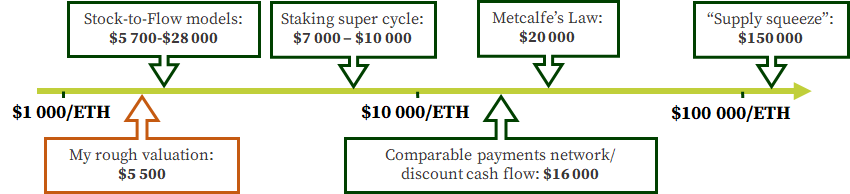

然后就是Pitch 的最后一部分,也就是估值,你会发现 很难给ETH估值。分析师估计的范围从5 700 美元/ETH(用比特币普及的stock-to-flow模型)到超过 150000 美元/ETH不等。

基础知识

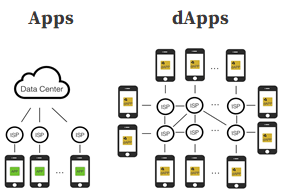

要想理解以太坊,你首先得理解去中心化计算以及比特币的创建目的。去中心化计算的大概定义是这样一种计算机应用,它可以为其用户制造出一些有用的结果,它可以在世界各地的多台计算机上同时运行,而不仅仅是在一台中央服务器上运行,而且连接这些计算机的网络可以协同工作,不需要信任任何一台计算机或其管理员是否诚实。

比特币是第一个成功的去中心化应用。比特币内嵌了三大核心创新:

-

点对点网络。不过这并不新鲜——之前就有BitTorrent,

-

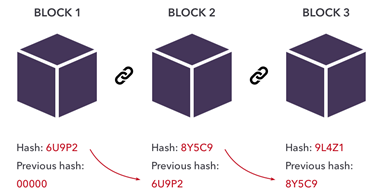

区块链。一种相当新颖的数据存储方式(是比较新,但不算革命性),

-

共识机制。这个改变了游戏规则。比特币依赖工作量证明系统,联网计算机靠这种机制同意并记录共享数据集的更改。

正是工作量证明共识机制让比特币确保在整个区块链上达成一致:由于矿工必须支付能耗成本,所以他们不会浪费能耗去验证别人不会同意的交易。拥有最多验证的链被定义为最长的链。每一链接的区块代表为验证这些交易所做的工作。最长的链是合法性最强的,这样就通过工作量证明达成一致。

去中心化计算是由中本聪设计的,旨在解决互联网的价值转移层问题。2008 年之后,中本聪认为当前的价值传输协议需要受信任的第三方身份验证,从而产生不必要的费用,没法支撑互联网时代的交易。所以,比特币一开始是数字化的点对点现金。然而,这一协议作为身份验证机制,规模翻了一番,尽管它验证的只是bitcoin的身份(小写的“b”,比特币协议的输出和交换媒介)。

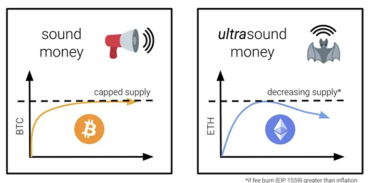

正是这第二种机制——对透明、公有身份的数据进行验证的能力——已经成为第二代区块链(以太坊是其中最重要的一种)的重点。目前,区块链技术的主要用例是投机。下一个主要用例是价值存储——大家分别 “健全货币”模因和“超声波货币”模因来为比特币和以太坊发声。越来越多的人认为加密货币比黄金或法币有更好的价值主张。

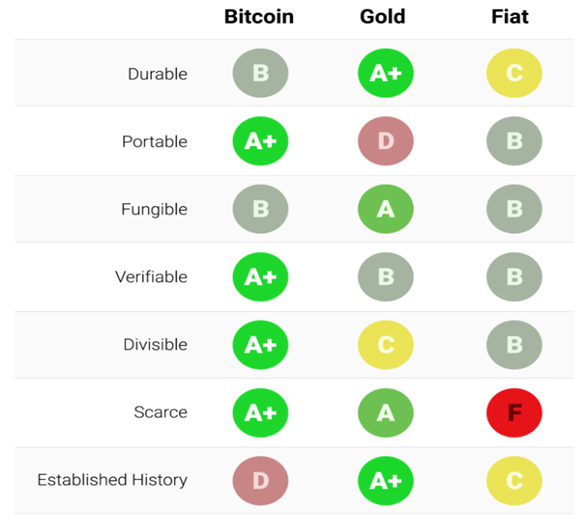

在意识形态上,比特币人倾向于自由主义,拥护米塞斯、罗斯巴德、斯皮茨纳格尔和哈耶克。其信念从根本上认为去中心化可以实现政治中立的个人主权,这是一项值得去实现的追求。他们往往认为比特币的简单性使其在存储和转移价值方面更胜一筹,除此之外别无他物。基础层在设计上做到了极简化,访问运行节点的门槛较低,宁愿通过闪电网络这样的第 2 层进行扩展。因此,比特币的路径依赖,安全,去中心化以及作为加密货币的林迪效应令其成为加密货币当中最好的一个(也是唯一的一个,如果你是极多主义者的话)。

来源:Notboring

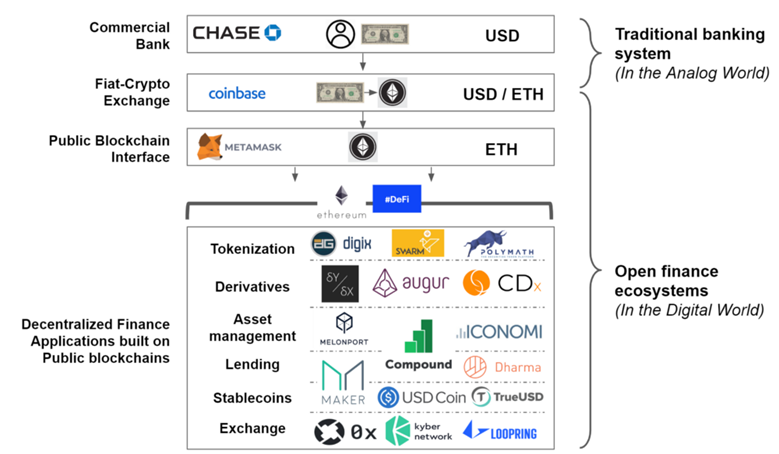

然而,抛开数字现金/价值存储之争不管,去中心化计算的边缘用例就包括了逐步取代传统金融系统的DeFi ,以及围绕数字稀缺商品不断发展的社区——NFT 。这些几乎完全是建立在以太坊之上的。

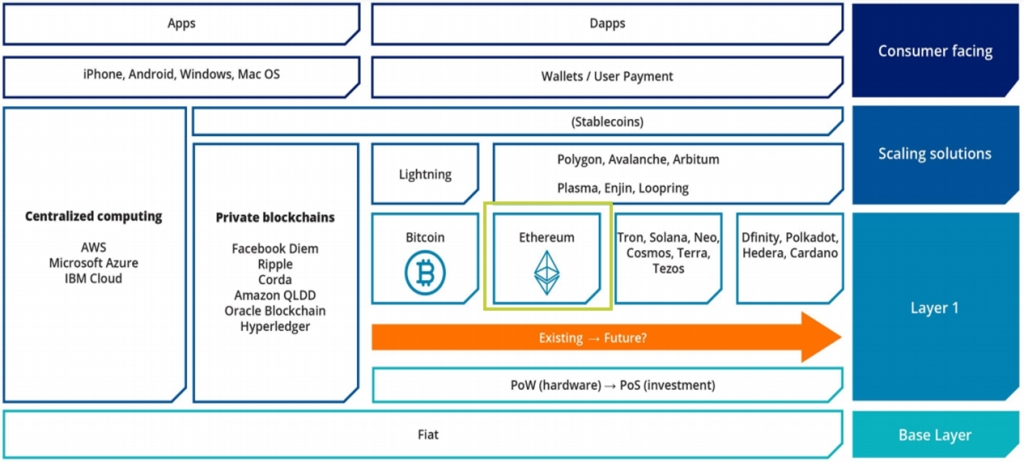

跟比特币一样,以太坊也是一个开源网络,旨在对交易进行验证。跟比特币不一样的是,以太坊是图灵完备的。这意味着,比特币协议的全部意义在于验证比特币的转让,以及产生一点点比特币来奖励那些验证者,而以太坊的意义则要广泛得多。以太坊是为了让大家可以在它的基础上开发,而且能够验证任何类型的交易或交易集(所谓的智能合约)。它是可编程的。如果说比特币是 HP-35的话,那以太坊就是微软的 Excel。

Excel 只是理解以太坊的几个有用的类比之一。以太坊还类似:一堆分布式的在线自动售货机,数字石油,公有的AWS,Web3.0的TCP/IP等。

资料来源:VanEck

那么以太坊是怎么运作的呢?在谈这个之前,我们先得拆解一下智能合约。只能合约是支持以太坊生态体系的自动执行的不可变的协议。可将它们视为一堆 If-Then 指令。开发者用以太坊的编程语言(Solidity)编写智能合约并将其上传到以太坊系统(以太坊虚拟机)。将该应用当作验证者(称为“节点”)运行的每个人都会获得该代码的副本。当用户用这些合约进行交易时,所有节点都必须根据合约规则验证结果。这个验证过程就是区块链所依赖的计算。

每一位矿工会不断地验证交易块。合法的块会被添加到链上。“链”是所有交易和智能合约的历史(和当前状态)。为了阻止大家对计算系统进行超频,用户必须支付矿工费(gas fee)作为计算信用。Gas 是用以太币(Ether,也叫做 ETH)购买的。在 Eth1.0 下,用户为了求验证,或者优先处理自己的交易,会支付给矿工gas 费或者协议发行的 ETH。在 Eth2.0 下,这些 gas 费会被烧掉(就像股票回购),而小费会累计给质押 ETH 的人。

资料来源:EthHub

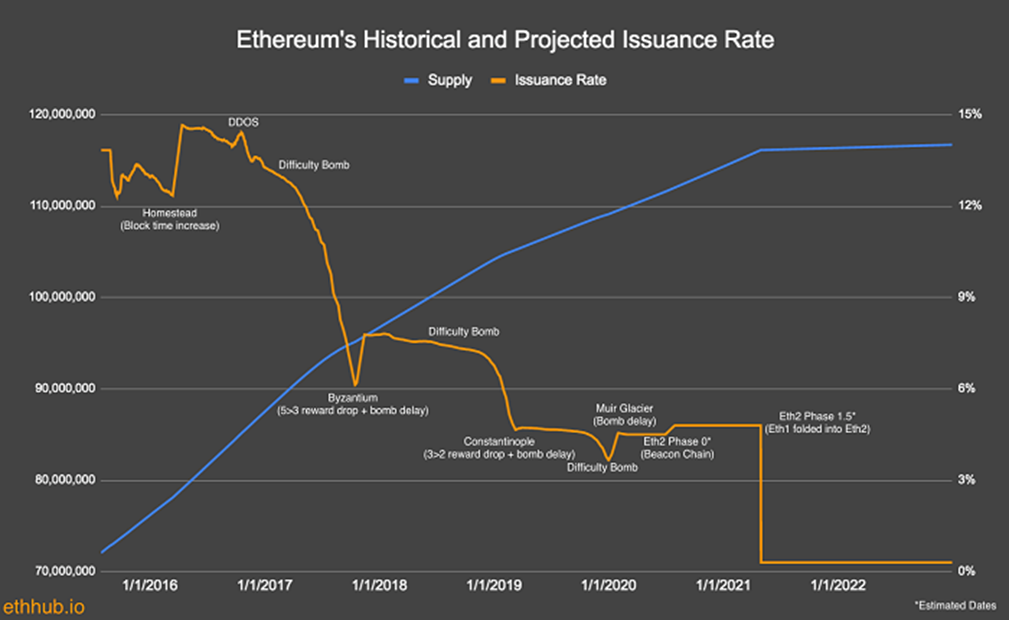

以太坊的货币政策这个话题很复杂,之前就已经硬分叉(“变更”的加密货币术语)过大约 10 次了。目前,发行/通胀率约为 0.2%。这些新铸造的 ETH 会提供给矿工。在伦敦分叉 (EIP1559) 以及 Eth2.0 推出后,发行率会由一个Staked Ether/Total Ether算法确定,一边需要有更高的质押收益率(发行率)时激励增加的安全性。从理论上来说,其净效应会是一个基于规则的、通货紧缩的、增强吞吐量的政策。

“如果加密货币技术成功的话,并不是因为它为更好的人赋权。而因为它为更好的机构赋权。” 以太坊创始人Vitalik Buterin说过的这段话我很喜欢 。以太坊的可编程性是它的决定性特征。跟比特币相比,它的交易更快、更便宜,而且它的网络比其他替代品更安全,更加去中心化。以太坊非常节能,在过去 24 个月的时间里出现了大量的创新,并且在此基础上开发出大量应用——包括多个央行的应用。但是,你也可以说 AWS 也能满足其中的大部分要求。AWS 很稳定,延迟最小,创新活跃,数据交易便宜且丰富。区别在哪里?AWS 不是去中心化的。而且 AWS 不能像以太坊那样调节激励措施。

资料来源:VanEck

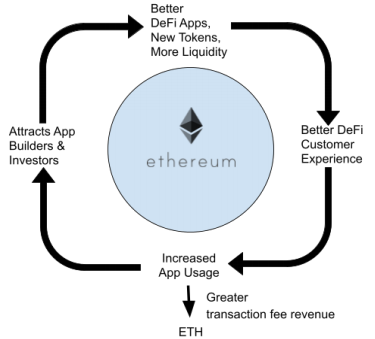

由于 gas 费必须用 ETH 支付,开发者和用户都必须拥有 ETH。这意味着他们会受益于代币的升值。除此以外,这也意味着 ETH 的价值越高,网络就越难攻击。虽然实际上没有开发者会认为“让我持有 ETH,这样我的项目就是安全的”,但他们几乎肯定会认同“鼓励大家研究在以太坊上开发dApps ,好让生态体系得到发展”。对于每一个建立在以太坊基础上的dApp来说,支付的gas费越多,开发的互操作性越高,网络就越安全,从而提高在以太坊上面开发的吸引力。这就是以太坊协议核心的正反馈循环。

但是,如果太多团队加入得太快,gas 费就会飙升,从而阻止过度采用。这种负反馈循环控制着协议,因为过度采用可能会导致快速发布的代码出现同样的激增,充斥着bug和糟糕的用户体验,挤压了更有用、更有弹性的dApp稀缺的网络空间。这些正负反馈循环共同控制着生态系统的发展以及价值增长的轨迹。从历史上看,我们在应用/平台级(如 Google/Maps)看到的价值创造远远超过了基础设施级(HTML/GPS)。我刚刚概述的确保以太坊协议始终必须比在它之上开发的dApp更有价值这一点,是为了避免协议遭受纯粹是为了掠夺dApp价值的51% 攻击。

除了作为gas费以及质押抵押资产之外,ETH 在DeFi 中还可用作储备资产、抵押品、融资以及交换媒介。有些零售商接受 ETH,而 ETH 是数字稀缺商品(NFT/链上游戏内物品)的默认记账单位。所有这些意味着 ETH 目前是一种高度可交易的资产,跟主要就是为了持有的比特币不同。

大家愿不愿意交易快速升值的代币很让人好奇。在 BTC 的情况下,文化已经决定“不”。除非我们把新的金融体系货币化了”。在 ETH 的情况下,大家的态度似乎在往“是”。如果我们相信所买的东西比代币更有价值的话。但是,他们目前购买的(NFT、DAO 治理代币、DeFi掉期等)都陷入到 ETH 越贵 NFT就越贵的浪潮之中,并且都通过生态体系的发展以及gas费需求推高了 ETH 的价格。

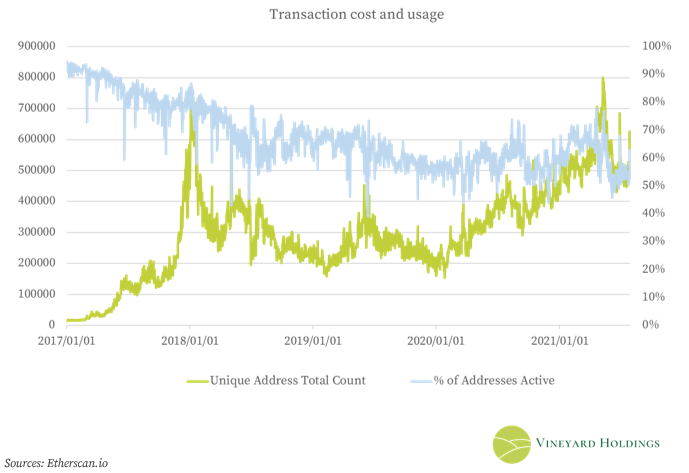

上图可能意味着以下几点中的一个。这可能意味着 ETH 愈发被持有者看作是一种价值储存手段或投机工具。这可能意味着更多的用户在中心化的交易所交易。或者这可能只是意味着这些年来很多人清空了自己的 ETH 账户,只留下一堆未使用的钱包。可是,看到自 2017 年初以来唯一地址的数量增加了近40倍之后,你很难得出结论说以太坊的网络没有增长。

我尤其喜欢Allen Farrington 提出的那个问题:“如果一个全球性的、数字化的、健全的、开源的、可编程的货币似乎是从绝对的零开始货币化的话,那(最后)它会是什么样的?”。我也会问类似的问题,如果一个完整的金融生态体系死从零开始货币化的话,最后会变成什么样子。让 ETH数量上升的价值流动在我看来很有意义:

-

以太坊生态体系发展→更多的交易→gas 费的需求增加→对 ETH 的需求增加。

-

采用以太币(或以太坊上的BTC )作为货币/价值存储→对 ETH 的需求增加。

-

Users stake ETH → less supply.

-

用户质押 ETH → 减少供应。

-

质押的ETH产生收益,因为这是参股以太坊网络,是对以太坊收取费用的声索→更多的人买入ETH来质押。

不太清楚的是这项技术在现实世界的用例是什么。乔布斯一次在接受采访的时候曾说过一段很经典的话“...... 你必须从用户体验出发,然后看有什么技术可以采用。而不是从技术出发,再想办法弄清楚把它卖给谁。” 对我来说以太坊最大的谜题就在这儿:客户体验虽然有所改善,但还是很粗劣。我妈永远不会在币安完成 KYC(身份验证),打开MetaMask钱包,把自己在币安买的一些 ETH 发往该钱包,再将 ETH质押到 Lido,然后开始到 Curve 上进行流动性挖矿。她不想知道 gas 费、库存流量比(stock-to-flow)或协议这些东西。作为技术这些东西令人兴奋,但用例远不是以客户为中心,距离主流采用还有很长的路要走。

DeFi 、NFT 与 DAO

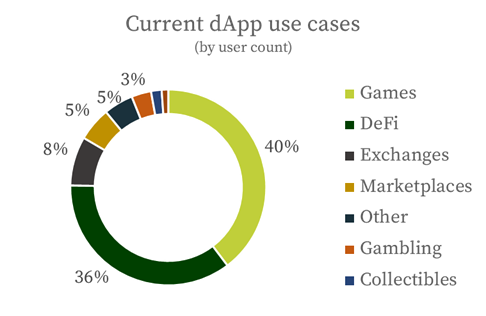

“以太坊的生态体系必须扩大,不能光是做自己买进卖出的代币。” ——Vitalik 的又一条妙语。目前的情况是,大量的加密货币都掌握在那些交易者手上,纯粹是为了零和投机以及货币间套利而交易代币。按美元交易额计算,DeFi占到了生态体系价值的 99%。可是,从交易数来看,游戏占了 81%。同样地,NFT 被指责是投机性的艺术泡沫,2021 年围绕着加密货币的大部分媒体焦点都集中在这些看起来很怪异的数字化图片上。

DeFi 、NFT、DAO,这些都是去中心化应用 ( dApps ) 的典型用例。DEFI这个生态体系由金融类dApp组成 ,NFT是上链的一连串代码,可通过dApp被购买,出售,铸造及拥有,DAO是通常由dApp管理,通过dApp操作与交互的组织 。

dApp本质上是一组智能合约,目前仅限于相对简单的用例(更复杂的代码与计算产生的高昂gas费的结构性结果)。

可以说这是分布式计算的关键限制:根据定义,由于这种状态管理系统相对于集中式系统要出现在更多的地方,其计算成本更高是不可避免的。由于dApp在链上执行的每个操作(铸造 NFT、交易、接口)都会产生 gas 费,所以计算成本会随着代码复杂度的提高呈指数增长。

这个问题在以太坊社区已是众所周知的。最终,社区似乎选择遵循了通过技术解决方案扩展的做法,针对去中心化、可编程性及互操作性来优化而不是降低费用。其根本原因是前者要么在基础层面去做,要么就不存在。那费用高的问题怎么解决?通过供需机制改进技术第二层的构建块并降低交易费用,让它们变得像汽车的汽油一样可以忽略不计。

加密货币爱好者会告诉你,DeFi有朝一日也许可以让大家支付、汇款、买卖东西、申请贷款和抵押贷款、为初创企业众筹,以及现有的金融系统所能做到的一切。NFT 理论上会让所有认证上链。从数字化身份证、地契、国家文件、跨游戏数字商品和知识产权保护到安全基础设施、数据存储、供应链优化以及独立社交媒体,加密货币仿佛能带给我们香格里拉式的希望。尽管这一切皆有可能,但最好用客观性对冲一下这种希望。

DeFi

去中心化金融( DeFi ) 是一个尚在发展中的金融dApp生态体系,目标是用不依赖银行等可信中介的金融系统来取代现有的金融系统。一个常见的加密货币模因认为,DeFi就是将金融系统的各个部分组合在一起的货币乐高积木(Money Legos)。

资料来源:Andrew W.

大概有 80% 的DeFi发生在以太坊区块链上,而且用 ETH 作为储备资产。其核心机制是用户必须将 ETH 和其他资产锁定在流动性池里面,这样才能为这个生态体系提供流动性。如果想用一种代币交换另一种代币,你得把自己的ETH 放进池子里面,然后才能取出另一种代币。因为这种交换的特权,他们需支付费用。收取的费用归流动性提供者所有。

因为喜欢某个项目在做的事,并且希望在该项目的治理中有一些发言权(这些项目就是所谓的 DAO,DAO 由代币持有者用类似上市公司和股东的方式进行管理),有时大家可能会想要一种 ETH 以外的代币。有的时候,他们想要另一种代币纯粹是因为觉得可以到其他地方去交易来获利。虽然这一切似乎很投机,但要记住的是,这跟大银行处理债务和衍生品的一般方式很相似。

在DeFi 中锁定某个东西跟质押你的 ETH 来保护以太坊协议不一样。ETH 质押利率为DeFi提供了“无风险利率” 。DeFi 锁定的 ETH越多,以太坊协议就越认识到对安全的需求(质押的价值/总价值之比),然后提高 ETH 质押利率。反之亦然。质押的ETH 越多,DeFi的流动性成本就越高,大家进而愿意支付更高的费用并提高流动性池的收益率。

Alden 和Pfeffer质疑以太坊协议的采用会不会导致 ETH 代币升值。由于DeFi采用了 ETH(协议与/或资产),因此代币(LP 或 ETH)的提供既是在链上进行交易的(会产生 gas 费),又会减少质押的 ETH(导致 ETH 质押利率上升)。其净效应是增加对 ETH 的需求(除了增加费用以外),就像国债收益率上升会吸引投资者一样。如果这些投资者从DeFi 撤出(不太可能,因为那里的收益率更好),那么协议的采用可能就不会导致 ETH 升值。如果它们是从外部加密货币拉过来的话,那 ETH 更有可能会升值,因为这种采用不是零和。

资料来源:David Hoffman

那么,DeFi提供的东西里面哪些是传统世界所没有的?

首先,这是无需许可的。从理论上来说,这意味着贝索斯跟开普敦的无家可归者之间没有区别。因为没有 KYC(身份验证)/AML(反洗钱),所以对谁可以参与是没有限制的。在实践上,这意味着你目前需要有可用的互联网连接,有时间并愿意花一周或更长时间去熟悉各种风险、平台与项目,而且你要有足够的资金,以免几次交换尝试不会花光你一生的积蓄。这对发达世界有利,但对于“无银行账户”来说仍然是进行时。

理论上自我托管和控制也可分散系统性故障的影响(像2008年 或 LTCM 那种崩盘)。“不掌握私钥,就不是你的币。(Not your keys, not your coins)”这句话在加密货币圈广为人知,但实际上,非加密原生的家伙里面没多少人愿意考虑托管。比如说,他们宁愿把钱存进朋友说的安全的银行。加密货币要想进入主流,需要摆脱“我们会被黑掉,确保自己照顾好自己”的耻辱,提供更好的用户体验,让非托管技术(用户完全控制自己的钱包和数字资产)站稳脚跟。

第三,可互操作性。虽然我妈妈也许不愿意,但我却敢把自己的 ETH质押到Lido上面,把我的stETH锁定到 Curve 流动性池里面,然后把我的流动性代币(让我收回自己的stETH的东西)当作MakerDAO 的抵押品,然后到Axie Infinity(一款上链的游戏,玩了可以得AXS)上面买点动物。而AXS 可以兑换 ETH。这个循环又开始了。

如果你觉得这一切很疯狂的话,那你并不孤单。从目前来看,这种互操作性看起来有点像个噱头,像庞氏骗局,但这种开放平台能带来什么样的创新并不需要你太多的想象力。

DeFi 本质上收益也更高。目前的说法是“早期采用者才有高收益”。虽然蓝筹代币两位数的高收益不太可能可持续,但用户不应被传统金融的非加密货币收益所束缚,因为传统金融得填补遗留成本和寻租。无需许可和互操作性的结合意味着新的商业模式、金融产品和工作方式可能会有若干的机会。

资料来源:VanEck

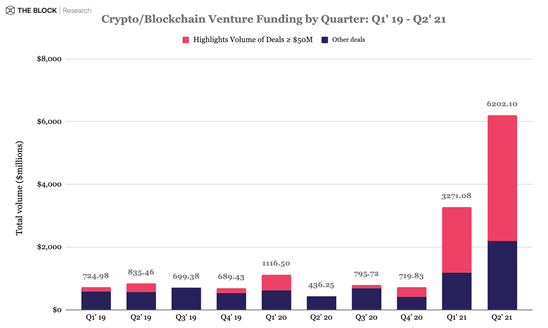

就像 Hydra 以及类似AWS但用亚马逊股票支付的类比所展现那样,DeFi还具有高度的反脆弱性,而且激励更为一致。最近几个月,稳定币(支持更多现实世界的接口)在监管方面已经取得进展,并正在推动采用。最后,这个生态体系正在涌入资金与人才,开发者跟用户也是动力十足,最近几个季度风投也在激增。

资料来源:VanEck

从经济上讲,现金过剩意味着分配给该行业的增量资本的投资回报率低于替代品。本文要讨论的不是任何特定项目的资金分配问题——很多加密货币初创企业的估值都很高。但是,由于大部分价值都是在协议这一级捕获的,而且由于DeFi给增长留出的runway很长,以太坊仍然是对该行业指数化的一个投资回报率很高的赌注。

当前对DeFi的担忧有两个原因,一是现实世界的用例有限,二是很多dApp都是中心化的(很讽刺吧?)。很多dApp都要依赖第三方的节点聚合器(如Infura),后者往往又要通过 AWS 等现有的云服务器才能跑这些节点。这是因为维系一个交易节点所要消耗的时间、金钱和存储成本对于小型开发者来说可能太高了。这些阻塞点是生态体系的漏洞。

说到实际用例,目前的主要用例是yield-farming(加密货币投资者将资金投入到不同DeFi协议中来赚取最大回报)与规避 KYC。在现实世界的其他用例(如保险、抵押贷款、稳定存款、无抵押贷款等)应该会慢慢出现。比不过,里面很多都需要某种形式的数字身份(如 DID),并且可能需要跟现有的法律体系同步。与此同时,改进新用户引导流程的用户体验以及针对代码错误与管理员密钥丢失开发解决方案也会很有帮助。

NFT 与 DAO

非同质化代币 (NFT) 是将数字资产代币化到区块链上——从而让以前可复制的东西变得稀缺。如果DeFi是货币的乐高积木的话,那 NFT 就是媒体的乐高积木。当前的大部分用例都是游戏内物品和数字艺术,但有很多初创企业正在把注意力聚焦到所有权证书和 ID 等合法物品的代币化上。从法律上来说,NFT 充其量只是一个灰色地带——一个人真的可以拥有某个历史事件的快照吗?然而,随着元宇宙以及创作者经济等概念的在搜索趋势上日趋火爆,法律可能很快就会迎头赶上。

在过去一年的时间里,NFT 的采用率出现了猛增。撇开未来的投机用例不谈,现在 NFT 为创作者从根本上提供了更好的经济效益。在 2008 年的那篇经典的《一千位真正的粉丝》(A Thousand True Fans)里,凯文·凯利讲述了为什么互联网会为创作者改变格局:互联网可以让他们在自己的粉丝群里面找到最忠实的一批粉丝,进行货币化并跟他们建立联系,而用不着吸引所有的受众——因为当中的很多人其实只有一点点兴趣。虽然凯利的部分愿景是在社交媒体以及Instagram名人身上得以实现,但货币化一般都只是靠笨拙的广告,赞助效率低下。NFT 在创作者领域之所以如此火爆,原因之一是因为 NFT 让创作者可以专注于肥尾。

资料来源:Taylor Pearson

虽然数字资产一般都可下载,但这并不会损害 NFT 的价值。就以照片为例吧:就像模因之所以成为模因只是因为很多人都知道它一样,知道原创的人越多,你的所有权就越有价值。跟音乐行业的乐趣来自听歌不同,艺术的大部分乐趣来自拥有。NFT目前正是因为拥有这种乐趣以及可以转售的能力。比方说,在艺术界,起源这个概念——也就是验证艺术品的真实性、起源和历史——是艺术市场成本高昂且必不可少的一部分。有了NFT的话,整个过程都是自动化的且不会出错。

虽然很多NFT 的创作者和购买者都是加密货币原生的,但像Momint这样的公司正在让创作者不需要了解后端就能铸造、购买和展示 NFT。这是让 NFT 进入主流的关键一步。此处的重点是良好的用户体验、免费以及通过非加密货币网红和名人吸引更广泛的粉丝群。

NFT 还有两个好处:一是支持细颗粒度的定价,而且(跟DeFi一样 )干掉了中介与传统分销商的寻租行为,这往往会此生大量的遗留成本。其结果是留给创作者的钱更多了,粉丝掌握的所有权更多了。创作者可以独立给 NFT 定价,用不同的价格和不同的媒介销售原版、限量版以及其他的副本。他们可能不再需要赞助,或者依赖类似 Patreon这样的支持,从而打开了新的商业模式的可能性。其中一种模式是销售NFT产生的版税,按照未来销售或类似 NFT 衍生销售的百分比来计算。

资料来源:Chris Dixon

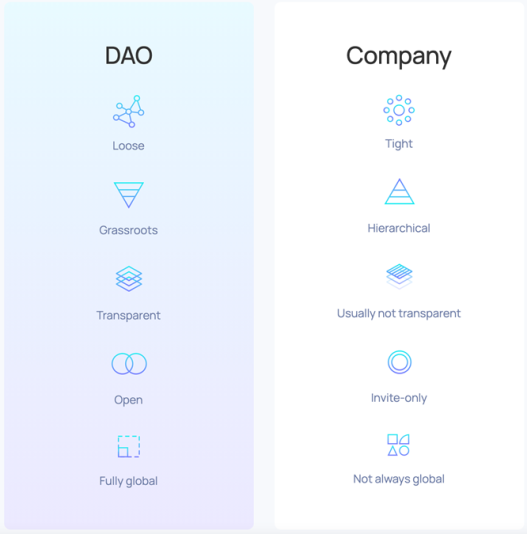

那 DAO 呢?这个东西就有点复杂了——基本上,DAO 是由算法控制的,聚在一起以实现特定目标或目标集的利益相关者群体。组织的规则在区块链上设定,智能合约管理着从整个组织的资金流动到分配给利益相关者或流程的任务的一切,具体要取决于 DAO 的结构。

跟传统组织相比,DAO 的附加价值在于它的透明度、可访问性以及在很多情况下的自动化决策。由于区块链上的管理规则是透明的,人人都可以浏览任务以及对任务的奖励,检查财务状况并了解相关激励措施。由于 DAO 往往是全球性的,所以跟现有组织相比,DAO不受边境管制的限制,进入门槛比较低,转换成本也很低。如果一个 DAO 不能满足成员的需求,或者发展得太慢,成员可以迅速解散并组建/加入其他组织。最后,由于DAO本质上是基于规则的,所以是朝着AI 驱动型组织迈出的一步。当然,这是好事还是坏事还有争议,但直接的好处是硬编码的公正性。

来源:Linda Xie

加密货币炒作得太厉害,很多说客试图让让你相信这是一种“包治百病”的资产。但其实它甚至根本就不是单一资产。我预计,以太坊,比特币等的定义会慢慢分离,发展出各自的用例。定义范围会缩小,用例会出现,支撑炒作的技术会脱颖而出。在此之前,希望对区块链在现实世界当中的应用的检视能被证明是有用的。在此过程中,以太坊平台上的三项领先技术是DeFi 、NFT 与 DAO。这三者的采用都在增多,而且都建立在一个会不断突破自身很能力极限的平台上——如果这种采用继续下去的话。

现实世界

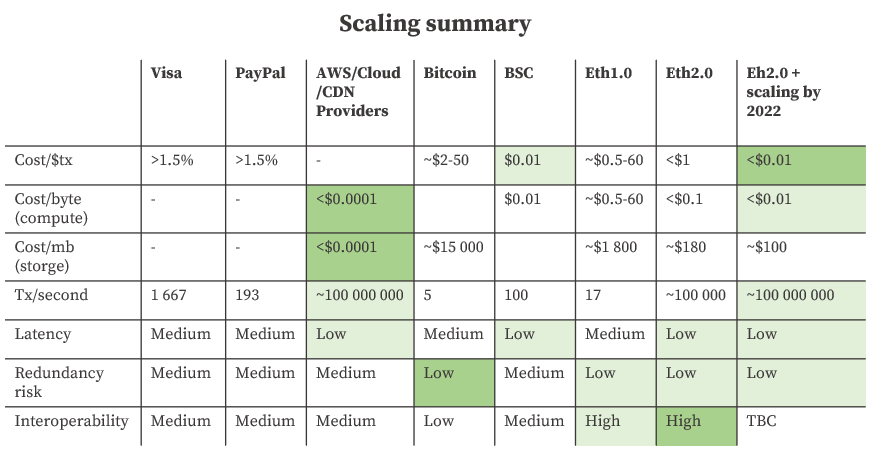

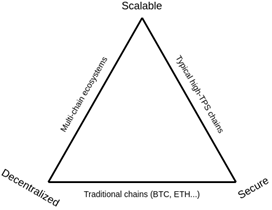

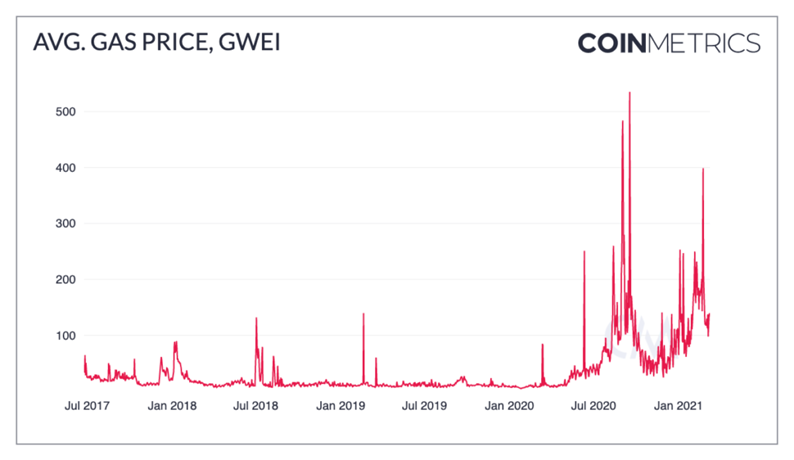

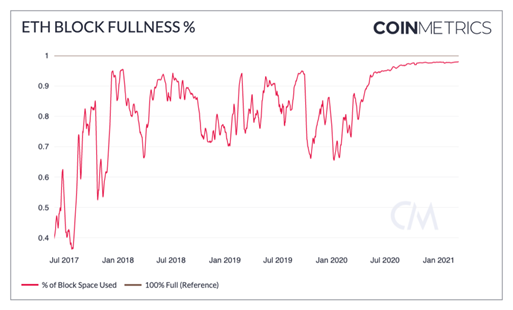

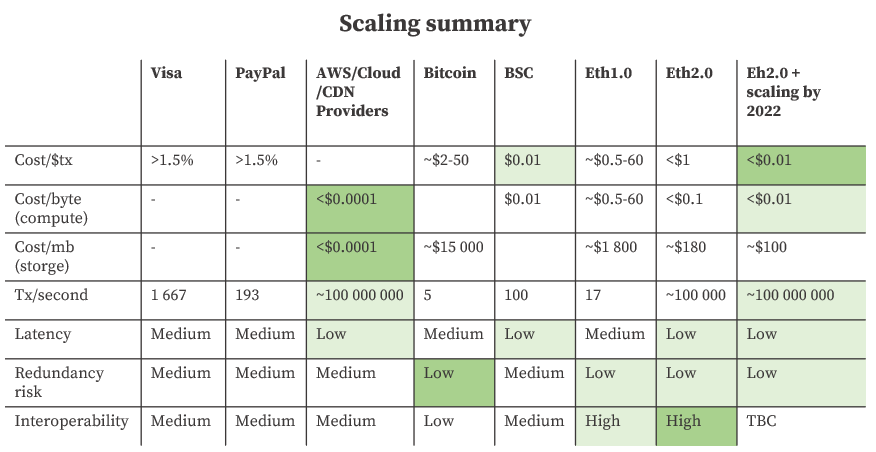

以太坊1.0的主要问题是gas费(交易成本)太高,交易时长太慢(完成交易所需的时间),以及交易吞吐量太低(每秒交易量)。任何扩展的尝试都需要在可扩性,保持安全以及去中心化三者之间做出权衡——也就是所谓的可扩性三难困境。

可扩性三难困境

为了跟中心化的替代选择竞争,以太坊至少需要一样的快、一样的便宜,而且能够处理尽可能多的数据。在成本/交易规模方面以太坊已经在跟现有的支付提供商展开竞争了。不过,在成本/字节方面以太坊还没法跟非金融网络提供商和软件公司(如 CDN 和云提供商)竞争。去中心化的数据库的每交易成本本来就要比中心化的替代选择要高,因为需要变更/维护的账簿状态所在的“地方”数量更大。如果交易费用只占总交易的一小部分的话,问题还不大。但是连续地跑复杂的智能合约的成本非常高,因为这种情况下交易的是数据(而不是金钱)。

资料来源:CoinMetrics

资料来源:CoinMetrics

资料来源:CoinMetrics

由于DeFi建立在可组合性与互操作性(“货币积木”)的理念之上,所以扩展解决方案不会抑制这些属性带来的创新就显得尤为关键。有两种主要的扩展方式:一是改进Layer 1(Ethereum2.0),二是建立Layer 2(如zk -rollups)。

目前,Ethereum1.0 要落后于几个更中心化的Layer 1(开发dApp的基础协议)解决方案。不过,Eth2.0 可能会胜过它们当中的很多,而且一旦添加Layer 2(L2)扩展解决方案进来时,那些开发不到位的链将很难在不牺牲去中心化或互操作性的情况下跟以太坊竞争。

资料来源:SinoGlobal 、Notboring 、Bitinfocharts

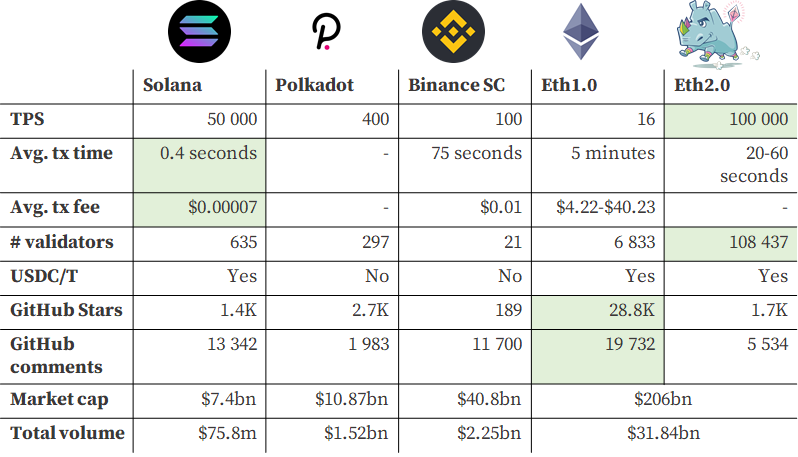

需要指出的是,尽管比特币和以太坊可能会存在很长一段时间(前者作为货币,后者作为平台),但区块链的未来很可能是多链的。Solana 和 Polygon 等协议已经为不同的链搭建起关键的“桥梁”。这对整个生态体系,尤其是对于以太坊来说都是极好的。

来源:Polygon

以太坊可集成的替代品越多,gas费就可以降得越低,吞吐量增加得越多。从而鼓励在那些只有绝对需要时才跟以太坊交互的链上开发dApp。虽然在短期内这会牺牲gas费的收入,但从长远来看,这可以建立起弹性以及对以太坊的关键依赖。如果每个app在某个时候都要高跟以太坊接口,哪怕是最低限度的接口,那么新的开发者就别无选择,只能对接,否则就要冒失去互操作性的风险。

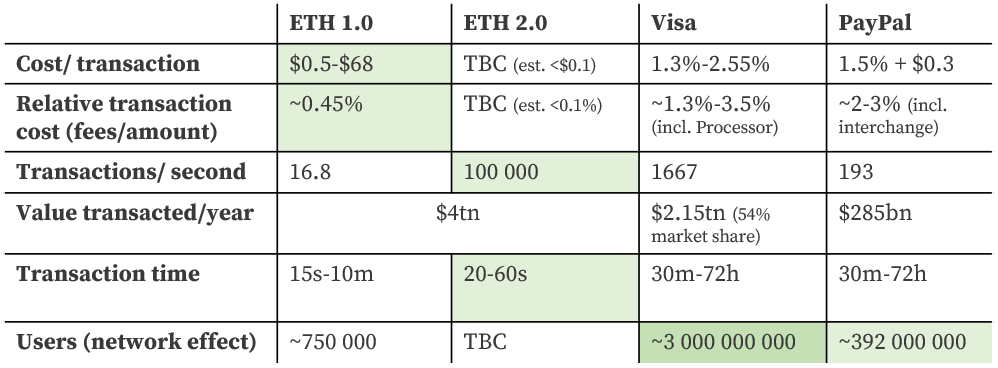

然而,以太坊不仅要胜过第一层的竞争的对手,还得胜过现实世界的支付系统。作为一种价值转移协议,Etherum1.0 只比 Visa 或 PayPal 要便宜些。你也可以说它更安全,但对于既有者来说,安全只是系统层面的风险。要想竞争,以太坊需要处理更多的交易,成本和时间大概要降到现在的十分之一,而且必须被大致相等数量的人所接受。随着 Eth2.0 的推出,在金额超过 25 美元的交易上,以太坊显然是技术赢家。不过,它的网络效应仍严重滞后于支付巨头。

资料来源:公司财务、VanEck 、Messari 。

以太坊要想把网络发展到可以跟对手匹敌的规模,不仅要在技术能力方面跟支付处理竞争,而且还要在以下方面进行竞争:

-

用户体验

-

金融系统集成(尤其是跟 Stripe 与 B2B 集成商等的集成)

-

准确预测成本、交易价值、交易时间

-

公众情绪(商户接受度、资产可信度),以及

-

支付提供商提供的欺诈保护、KYC/AML 以及更好的法律保护。

尽管这对采用来说是必要的,但这些元素都是辅助性的,而且可以说在技术优越的基础上建立起来要容易得多。

如果按照Evan McFarland的说法,“区块链的元目的是成为去中心化的互联网。而做到这一点唯一的办法就是替换掉云”的话,那么以太坊面临的最大挑战将是规模化计算基础设施的提供商。

当前约 60% 的以太坊节点都是运行在 AWS、阿里云以及GCP 上,因为完全规模的节点的设置成本对个人用户来说太贵了。此外,大多数设备/浏览器/应用商店都是在MacOS 、Windows 或 Android 上运行的,随着 Facebook、苹果与谷歌进军可穿戴设备,它们也会成为家庭物联网领域的领先者。

资料来源:ethernodes.org

要想竞争,以太坊需要在计算、存储和互操作性方面击败大型科技公司。在互操作性方面进展顺利。通过分片和rollup,以太坊也许在 1-2 年内就能拥有计算成本上的竞争力,尽管这在很大程度上仍是推测性的。

家庭计算本质上是一种实用程序。在 CDN 提供商与云IaaS (如阿里云、fastly或 AWS)之间集中计算的计算成本相对于支付 ETH gas 费用几乎可以忽略不计。对于某些开发者来说,完全去中心化的计算优于需受检查/中心化的计算可能是一个合理的权衡,但如果以太坊希望成为真正的“世界计算机”的话,那就得相应降低计算成本。

在存储方面,跟存储成本几乎可以忽略不计的 CDN 或 AWS 相比(<0.001 美元),以太坊数据存储的历史存储成本达到了大约 1.8 k美元/MB,所以在存储方面的差距更大。这是因为以太坊区块链从来都没打算成为一种存储设施。事实上,让协议对存储更加友好是从未达成共识的提议分叉之一。如果每个人都要存储上链的每一个字节的数据的话,节点的容量要非常庞大才行。这会导致去中心化的价格对于很多节点运营商来说遥不可及——对于价值主张的核心来说,这是站不住脚的。此处的解决方案是将打包的、加密的以及重要的数据存储在链上,其余的放在侧链。这样也是安全的,因为链下数据需要链上数据才能操作,所以仍然是去中心化的。

稍微总结一下可扩性(你现在可能已经忘记了)——当交易需要绝对可验证时,以太坊目前在互操作性和成本/交易方面胜过所有的替代方案。也许未来的扩展能解决这个问题。作为存储平台的以太坊可能永远不会有竞争力。它可能有朝一日会通过将存储外包给侧链来跟对手竞争,但目前这只是推测。

资料来源:参见幻灯片、Amaznog.com、Ethereum.org

虽然第一层和第二层扩展解决方案可以大幅缩短交易时间、降低 gas 费用并提高吞吐能力,但这也会带来自己的问题。如果没有像 Polygon 这样的可互操作的“L2 桥接”层,L2 解决方案会令流动性碎片化,并在不同的 L2 之间进行交换时产生太多的阻力,从而限制互操作性。

以下是Vitalik对可扩展性面临的问题的看法:

“扩展区块链可以尝试两种方法:做出根本性的技术改进以及增加参数。咋看之下,增加参数似乎很有吸引力:如果你用餐巾纸上粗略算一下的话,很容易就能让自己相信消费类笔记本电脑每秒就可以处理数千笔交易,不需要 ZK-SNARK 或rollup或分片什么的。但不幸的是,因为很多微妙的原因,这种方法存在根本缺陷。

运行区块链节点的计算机不可能把 100% 的 CPU 能力都用来验证区块链;因为需要预留很大的安全余量来抵御意外的DoS攻击,而且还需要备用能力来处理内存池里面的交易等任务,还有,你不希望在计算机上运行一个节点会导致机器没法同时用于任何其他应用。此外,带宽同样也有开销:10 MB/s 的连接并不意味着一秒钟就能得到 10 MB 的区块!每 12 秒大概得到 1-5M字节的块还有可能。存储也是一样。提高对运行节点的硬件要求并将节点运行限制给专门的参与者不是解决方案。要想将区块链去中心化,普通用户能够运行节点,并拥有一种运行节点是一种常见活动的文化至关重要。

另一方面,根本性的技术改进是可行的。目前,以太坊的主要瓶颈是存储大小,而无状态与状态到期可以解决这个问题,最多可增加约 3 倍——但不会更多,因为我们希望运行节点要变得比现在更容易。对区块链分片还可以进一步扩大,因为分片区块链里面没有任何一个节点需要处理每一笔交易。但即便是这样,容量仍有限制:随着容量的增加,最小安全用户数量也会增加,而且对链进行归档的成本(以及如果没有人关心归档的话数据丢失的风险)也会上升。但是我们不必太过担心:这些限制已经足够高,高到我们大概每秒可以处理超过 100 万笔交易,同时具备区块链的完全安全性。但是在不牺牲(让区块链如此有价值的)去中心化的情况下,要做到这一点需要付出努力。”

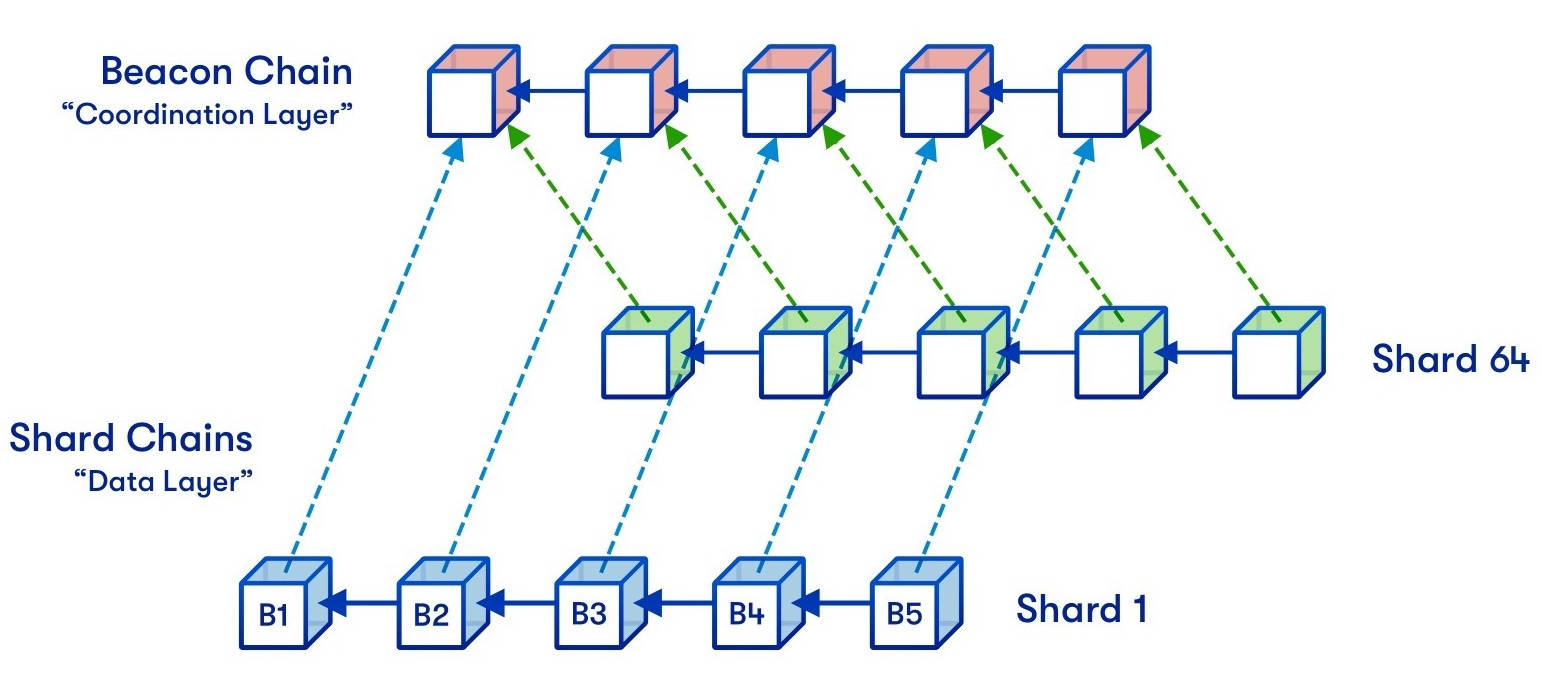

目前,提议的改进第一层的扩展解决方案是 Ethereum2.0 和 EIP1559。前者会将链分成多个分片,每个分片会由专用节点随机提供服务。通过创建有效协调的新链,可以减少网络拥塞并增加每秒的交易量。

资料来源:Vitalik.ca

第2种第一层的解决方案 EIP1559效果没那么直接,不会带来更好的吞吐量或更低的成本,但可以支持更准确的供需定价,并通过算法优化吞吐量的可变费用。这可以让 gas 费用更加确定,并让开发者更好地制定预算——希望也能减少拥堵。

第二层解决方案一般是这样的协议:先收集交易并进行批处理,然后再放上主链。这些包括:

-

Rollups,在链下计算,但输出存储在链上。这仍然是去中心化的,因为密码输出(为了让数据有意义必需这个)是存在链上的。这些预计大概可带来10-100 倍的可扩展性改进。

-

State Channels是参与者在链上“质押”ETH,开辟了一个单独的链下通道,然后可以自由频繁地进行交易。交易完成后,最终数据存储在链上,质押的 ETH被偿还。

-

侧链(Side Chains)是专门用于跟以太坊互操作,并用“桥”来传输最终数据的其他区块链(技术上属于L1)。这些的去中心化程度通常没那么强,而且有替代性的共识机制。

-

Plasma,这是锚定在以太坊主网上的迷你“子”链,主链可以对其进行检查,看是否存在欺诈。这些链不能促进一般计算,但可用于更基本的、预设性的活动(如代币交换等),从而卸下主网的一些“脏累”活。

综合来看,扩展是很多以太坊开发者的关注焦点,有众多独立项目都在致力于解决这个问题。但距离问题解决还有很长一段路要走,如果以太坊希望把自己的去中心化当作关键,那任何一个解决方案都不会轻易实现。乐观一点的消息是,虽然交易的使用量和容量一直在增加,但每笔交易的成本仍保持相对稳定。

风险与威胁

“……投机者应该明白,以太坊的基础层仍处在 alpha 开发阶段,在安全模型、货币政策以及可达市场方面都在快速变化,而现时环境下智能合约行业的竞争并不是微不足道。”

— Lyn Alden

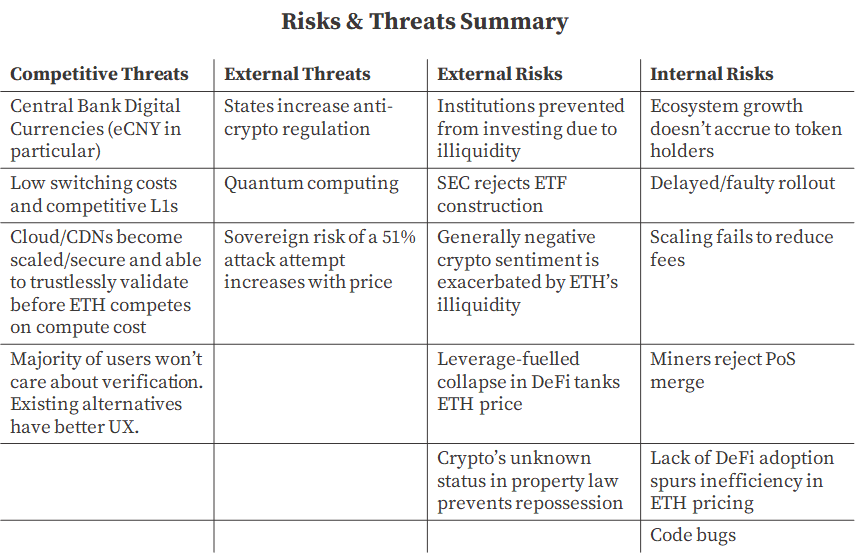

到目前为止,本文已经尽可能地实事求是了。这一节主要是概述一下以太坊目前面临的一些主要竞争、内部与外部的风险及威胁。

位居榜首的是央行数字货币(CBDC)。这些是中央银行发行的代币,起到法定货币的作用。一般来说,央行数字货币由中行持有的储备金以及他们的公共信托责任提供支持——这一点跟法定货币类似。数字货币对央行来说有几个方面的意义,包括成本、效率、支付稳定性、信息流、经济监测、主权保护以及货币/财政政策的传导等。CBDC 面临的一大障碍是,国内的银行业会有脱媒的风险,因为很多人可能会认为,自己的钱最好存进(可能会产生利息的)CBDC里面而不是银行。这会剥夺掉国家在影响货币政策方面大部分的影响力。

CBDC 对去中心化加密货币的威胁更多是作为现金,而不是平台或计算提供商。虽然eCNY可能会直接跟比特币竞争,但不太可能像以太坊那样可编程或互操作,因此不太可能在此基础上发展出如此复杂的生态体系。

简单来说,三个要考虑的竞争因素是实用协议的转换成本相对较低、大众对“验证”区块链代码或交易不感兴趣,以及引发的价格的去中心化。

去中心化的成本我们已经说了很多了,概括一下:公司仅仅因为上链的计算成本比云/ CDN替代方案高而不愿意上链是有可能的。如果这钟情况足够普遍的话,加密货币的用例就只能局限在价值转移上。然而,要让自己相信这一点,你就得相信加密社区创新不会继续寻找降低 gas 费的方法,而且NFT、DAO 和DeFi的用例要么没有必要,要么是科技巨头也能复制。

低转换成本日益被第 1 层和第 2 层的互操作性要求所抵消,但只要大部分的链上交易都是简单的代币交换或交易,这个就有可能继续对以太坊构成威胁。

“不要信。去验证”,这句话是加密货币文化最常见的模因之一。不幸的是,这一点并不现实。大多数人都不会阅读代码,“无银行账户”当然也不会去验证。信任代码,或人是劳动分工的世界不可避免的一部分。可是,很奇怪的是大家愿意信任出色的用户体验,尤其是当他们不需要支付太多费用并且看到的是来自广告牌和名人的产品广告时。这跟一般用 Linux,反消费主义的以太坊人(Etherean)是背道而驰的,但也许是在公共层面大规模采用的最快途径。

在外部,以太坊面临着许多跟其他加密货币一样的风险。可以说,最现实的是各国对法币加密货币网关的打击。像LocalCryptos.com这样的去中心化交易所可能会被罚款,但中心化的交易所又会制造阻塞点,而且大量入口将面临严重阻力。此外, dApp门户可能会受阻,受监管实体跟基于以太坊的dApp的交互也可能被禁。VPN 可以规避这一点,但增加的用户阻力和相关的污名会减少采用。不过,随着众多大型机构把 L1当作投资来采用,这种情况在一些地方不太可能发生。相反,像印度这样的国家正在慢慢接受以太坊作为国家救助工具。

最后一个跟国家相关的主要风险是以太坊和财产法之间的模糊联系。虽然整个自我托管意味着废除财产权几乎是不可能的,但硬币的另一面是 90% 的法律体系都是一趟浑水。法律一条常见的谚语叫做“现实占有,败一胜九”,意思是说着当你占有住有争议的东西时,所有权更容易解决。自我托管的元素在此可以说已经讲述得非常透彻了。虽然加密货币的合法性因司法管辖区而异,但很多司法机构在调整先例方面仍非常滞后。ETH 所有者应该对他们可能没法要求归还丢失的加密货币的风险有所准备。

还有一个经常被提到的威胁是量子计算。理论上,量子计算可以轻松破解以太坊所依赖的加密,这不仅会威胁到未来的以太坊项目,而且还会威胁到所有存储在链上的历史。幸运的是,这已经是社区内众所周知的问题。对于易受量子影响的以太坊协议的所有字位(ECDSA、BLS 签名等)来说,已经有知名且正在开发的替代方案来抵御量子攻击。几个提议中的替代方案需要 EIP(改进基础以太坊协议的硬分叉),但其他的是第 2 层方案。这些替代方案的处理效率较低(即便采用了分片)。随着计算和技术能力的提高,这些有望变得更加高效,可以跟当前的协议栈相媲美。

波动性被认为是加密货币的自然法则。不过,自然法则通常源自特定原因,这也适用于加密货币。苹果之所以是如此低波幅的一支股票,原因之一是它每天的成交量就那么多。流动性确保每一个卖家都有一个恒定的买家,反之亦然。当你拥有像比特币这样具有强大的HODL 文化的资产,或拥有未来质押模型的以太坊时,可用于交易的代币的浮动在结构上是有限的。这种微小的浮动意味着每次增量购买或销售都会造成越来越大的价格波动。由于流动性不足,波动性是结构性的。

这意味着两件事:首先,The Pitch 的“特殊情况”比看起来更容易受到情绪变化的影响。如果 ETH 的定价跟比特币一致,并且对比特币的情绪发生逆转的话,那么 ETH2 之后的 ETH会遭遇比代币持有者可能已经习惯的幅度更大的下行波动。其次,机构需要流动性。对于资本过剩的买家来说,需要交易大量的以太坊才有意义。如果系统无法在不影响价格的情况下容纳这些资金流,机构就会退缩,直到系统可以容纳为止。stETH解决了这个问题。

Mario Laul最近写了一篇关于降低DeFi系统性风险的文章。文章很棒,你一定要看看。他的论点的基础是,作为一个社区,DeFi有机会建立起传统金融所没有的那种弹性。就像早期的保险公司鼓励布置比较密集的房屋采用防火设计一样,开发DeFi协议的各个团队需要意识到“火势蔓延”的可能性。流动性开采所隐含的杠杆就创造了这样的可能性。Eth2.0的流动性不足,再加上相互关联的流动性提供和保证金头寸的自动清算,意味着闪电崩盘可能会对DeFi这样新生的生态体系造成巨大破坏。由于DeFi为区块链的其余部分提供流动性,这可能会影响以太坊的质押率,在整个生态体系中产生涟漪效应。加密货币具有反射性。

一些风险已经有大量介绍的文献。其中大多数相对来说不太可能,但值得注意。仅举几例:

-

Eth2.0 的推出可能会延迟或升级会出现错误。

-

生态体系的采用可能无法刺激代币价格。在扩充后交易费用可能会过低,因为费用燃烧会对价格产生影响,或者以太坊的高吞吐量、低抽佣率做法可能会让它变成一种公用事业,没法为代币持有者积累足够的价值。

-

扩展可能没法降低费用,尽管这不太可能,因为很多协议对计算成本已经做出了100 倍的改进。

-

代码错误始终是个问题。有几个错误会给漏洞利用的机会,或者会导致合同失效。在以太坊里,大家最熟悉的是对DAO的攻击。不过,鉴于对以太坊核心协议进行的审计以及广泛研究,这似乎不太可能。错误更可能发生在 L2 以及在以太坊之上开发的产品里。

-

DeFi可能无法获得足够的采用,从而导致以太坊的定价系统效率极低。

除了这些比较技术性的风险之外,很多非加密货币原生的投资者也提出了自己的担忧。范围涵括了从伦理到博弈论、法律和社会学的种种。这些担心通常是比较微妙、经过深思熟虑的批评,在这篇已经很长的文章里面已经没有空间来讨论所有这些问题了。以下是一些比较常见的:

基尼系数问题。这个问题通常来自媒体,说的是大量比特币/以太坊被少数精英地址所持有。常见的一种反驳观点认为,这是对地址分析的误用。很多地址被故意设为空,很多地址其实代表的是数百万的所有者。对成批地址的纵向研究会更准确些。不过,即便是这样的研究也表明不平等程度异常之高。以太坊情况也类似。

Vitalik最近写了一篇反对滥用基尼系数的好文章(请原谅老师提到Vitalik,但他确实是一位非常出色的沟通者)。文章的精华总结如下:

“那么,这有什么问题呢?呃,问题很多,大家写了很多跟基尼系数有关的各种问题的文章。在本文中,我会重点讨论一个问题,我认为这个问题就整个基尼系数而言讨论是不够充分的,但它跟分析互联网社区(如区块链)中的不平等特别相关。基尼系数将两个实际上看起来完全不同的问题结合到一个单一的不平等指数中:受困于缺乏资源和权力集中。”

他的观点是,以太坊社区存在明显的不平等与其说是生活体验,不如说是参与度的一个指标。拥有了大部分价值的人之所以这样,是因为过去5年的时间里他们一直致力于它的建设,而大多数“穷人”实际上只是普通人,过着中产的生活,然后决定押15 美元到ETH身上。

对加密货币的另一个常见指责是说它被用来资助非法活动。据推测,这种想法的大部分来自于比特币被用作暗网市场Silk Road的交换媒介。虽然在统计上很容易就能估算出这样的资金使用的占比,但也有其他一些反驳观点。其中一些看法对严重犯罪其实不太感兴趣,而更多关注到以太坊实现的 KYC/避税问题。其主要的反驳论证是技术与道德无关。同样的很多事情VPN 与瑞士银行也可以做。这些可都是被普遍认为可以为社会增加净价值的机构,跟偶尔的异常用户不可同日而语。此外,法币通道、IP地址绑定以及区块链的公开性都意味着匿名性并非绝对,起诉是完全可能的。

资料来源:Spencer Noon

关于经济方面,一种批评认为,通货紧缩的供应会阻碍代币的使用,因为大家宁愿 HODL 而不是做交易。以太坊生态体系大部分的情况本文已经讨论到了,所以这个观点稍微理论化一点。其基础是经济上的理解,即 HODL 文化会导致囤积行为,不能支撑大方、积极的资本或交易。

这场争论其实已经讨论得非常充分了,早在比特币诞生之前就已在经济文献中出现。奥地利经济学家(罗斯巴德、米塞斯等)认为投资比消费更能刺激经济的增长(根据凯恩斯主义者的说法)。大多数经济学家跨过的那条中线是,政府应该在人口层面刺激消费,并在财政或制度层面刺激投资。奥地利学派认为,稳健货币带来的低时间偏好迫使投资者资本配置要更精明,导致投资更审慎,消费减少。对此新古典主义的回应是拉姆齐-卡斯-库普曼斯(Ramsey-Cass-Koopmans) 模型。模型通过 一个以K(资本)与 C(消费)为输入的函数对连续世代的增长进行建模。要考虑的变量越多,函数就越复杂,但重要的是,低贴现率(时间偏好)仍然会让未来现金更值钱,所以是的——大家会多投资,少消费。

这是不是一件好事是奥地利学派和其他经济学派之间争论的焦点。双方都提出了令人信服的论点,如果本文以这样或那样的方式影响到你的话,那只是因为你没有从对方那里听到足够多的信息。我们从来都没有真正生活在一个对净通货紧缩货币供应进行自动调整的世界里。也从来没有一种资产能够同时是现金、资本和消耗品。简而言之,没人真正确定它会是什么样的。

最后一条批评更具哲学性:相信世界是为集权而构建或围绕集权发展的,个人主权是反社会的或不道德的。

许多加密现象的一个相当大的吸引力是它的自由主义根源。它宣扬自治、国家独立和自力更生。在技术官僚的嗡嗡声中,有粗犷的个人主义和倾倒茶,建立在牛仔背上的行为的底色。“我们不信任,我们验证”。“比特币解决了这个问题”。这是自我中心运动的新话。我的意思是,恕我直言。

“主权个人”的概念源于 JD Davidson 和 Bill Rees- Mogg 1999 年出版的名著。它是普及的书如费里斯“四小时工作,并Ammous ”的Bitcoin的标准,而且是一个真正愉快的阅读。

通常,对这一想法的批评似乎来自政治、文化或宗教信仰,即任命政府和中央机构作为更好的决策者和公正的等级制度的顶端。有时这正是它们的来源(罗马书 13:1-2)。其他时候,它们来自深深的宗教信仰,即个人更适合社区而不是独立。

在开始讨论为什么去中心化是解决方案或“比特币解决了这个问题”之前,先想一想由此产生的时代精神。技术在文化上是不可知的。确实,去中心化允许围绕更多本地化节点进行中心化。可分割的主权消除了个体实体的“权力垄断”。加密是为了让绝对之间的滑动标尺工具集权和绝对的分权。像以太坊或比特币这样的平台是开放当地社区的方式,不一定是对主权个人的增压。

无论如何,这实际上是一篇投资论文,所以让我们回到金钱上。

估值

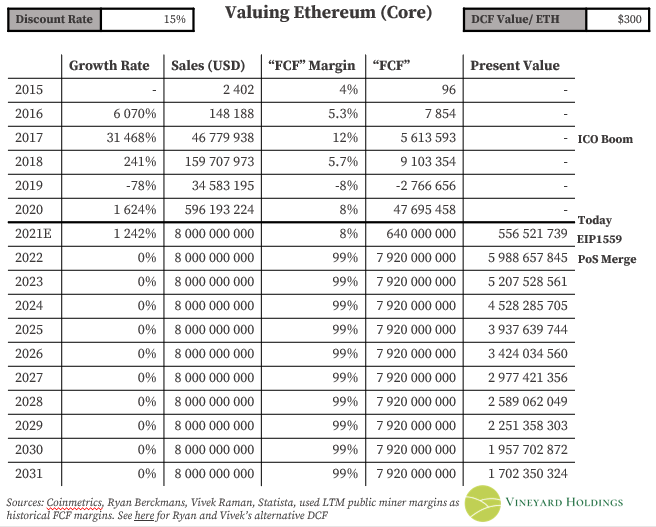

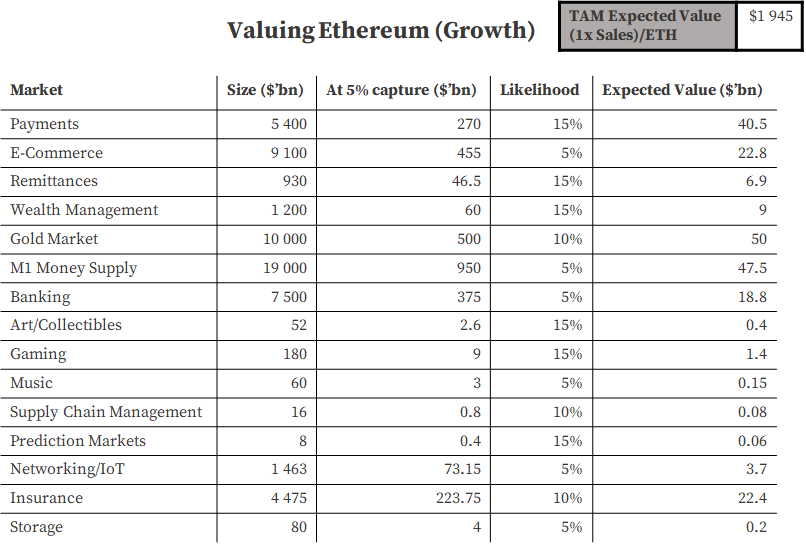

正如文章开头所提到那样,目前分析师给出的目标价格从5700美元到 150000 美元以上不等。跟随 Ryan 和Vivek的脚步,我大致估算了以太坊基于 DCF 的估值。

下面简要列出了以太坊的“损益表” 。收入增长是通过将以太坊的网络效应扩展到dApp与可交易性,从而增加了应计的交易费用。开支是目前出售的ETH来收回采矿的高昂能源成本。在PoS合并后,网络成本约占销售额的 1%,利润率(在这种情况下 FCF就是收益)可达 99%。

资料来源:James Wang

这里的估值把ETH的近似价值拆分为三个要素:没有增长的“核心业务”、保守的未来增长的预期价值以及以太坊所承载的“现实世界选项”的近似定价。

关于保守主义的一句话:这是内在估值的粗算——此处忽略了流动引起的价格行为。我还在潜在增长和可选择性的估算中运用了大量的试探法。这是为了在方向上的正确,并将我目前认为应该算的和未计入的的分开。模型的价值在于看清输入。

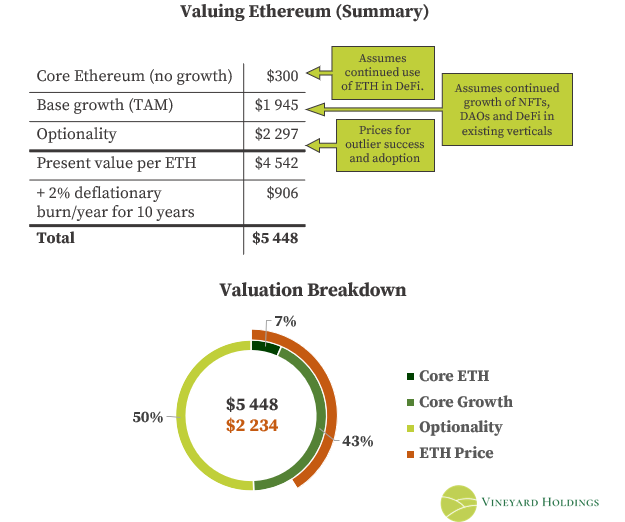

这就是 2021 财年之后零增长的“核心业务”。贴现率用了用保守的15%来替代以太坊的感知风险预测、高风险值以及近似的 WACC(加权平均资本成本)。假设ETH发行量为1.77 亿,则核心业务的价值为 300 美元/ETH。如果我们把贴现率分别降低到 10% 和 5%,该值会变为 383 美元和 500 美元。看起来 ETH 目前大部分的估值都来自预期的增长。

在判断增长时,可将其分解为以太坊可能会颠覆的行业,假设它占据了每一个市场的 5%,并为这种可能性分配一个概率,就可以得出未来增长潜力的预期值。这不是确切的估值,实际上甚至跟估值都不接近,但可以帮助把市场放在合适的背景下。行业之间有可能存在相当大的重叠,而且甚至拿到 5% 的份额所必需的路径依赖可能意味着结果比我在下面建模出来的要更加的二元化。

如果以太坊不能拿下其中任何一个市场的 5%,就有可能在未来十年内逐渐消失。它会碰到一个吸收屏障。加上复杂的适配性意味着一个板块的采用(支付)会强烈影响到另一个(汇款)。反之,如果它在其中一个市场拿下的份额> 5%,最后所捕获的价值就有可能远远超过我在下面的粗算。

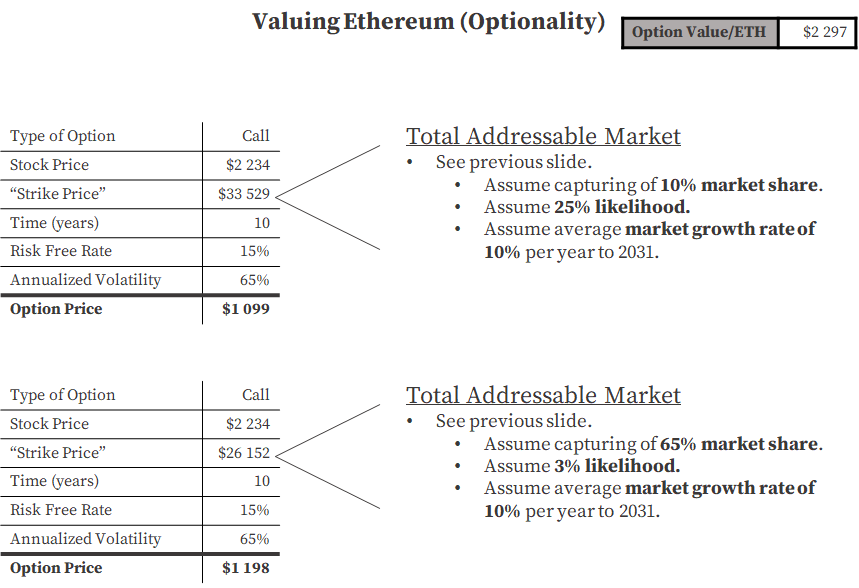

保守一点,假设 ETH 交易的销售倍数为1 倍,行业之间没有重叠(显然有),并且这些行业在以太坊捕捉时都没有增长,最后得出的价值为1945美元/ETH。现在的总数是 2245 美元/ETH。这大概就是它今天的交易价格。但“右尾”的结果会如何呢?我们还没有真正考虑过以太坊大部分的登月潜力。好吧,我们可以用可恶的布莱克-斯科尔斯期权定价模型来估算现实世界期权的价格,但我们必须用一些假设来遏制这种估算。

理想情况下,把这个应用到现实世界的期权时,你希望把项目的增量资本支出成本估算为股票价格,并将项目的EV估算为执行价格。这个想法来自Mauboussin 1999 年的白皮书。他想出了一个很好的公式,我试着运用到以太坊上。

假设未来 10 年以太坊有部分的登月潜力,根据上述假设,以太坊嵌入的可选择性可粗略估计为 2297 美元/ETH。如此估值就可达到 4542 美元/ETH。加上未来十年预计有 2% 的通货紧缩供应消耗,ETH的内在价值目前可达 5448 美元/ETH。

从理论上讲,用约2234 美元/ETH 的价格购买以太币买的是核心业务,预期的是以太坊最多有 15% 的机会占领它正在颠覆的所有市场的 5%的份额。用这个价位买入的话,你就是免费获得了可选择性。

零星想法

最后,我会贴出某些我所敬佩之人的零星想法。

“押注以太坊有点像把宝押在一支初创企业管理团队身上,你赌的是开发者将对基础层进行大规模的改造,并成功保持着自己相对于竞争对手主导性的网络效应。”

—— Lyn Alden(2021)

“你会意识到区块链其实就是一种一般机制,用来运行程序、存储数据以及可验证地执行交易。区块链是计算所存在的一切的超集。我们最终会把它看作是分布式的计算机,但运行速度要比我们的桌面计算机快 10 亿倍,因为它是把每个人的计算机凑到一起。”

——Tim Sweeney(2017)

“跟开源软件开发一样伟大,愿意为金钱而不是免费做事情的人多得多,可以做的事情多得多,突然间,所有这些事情都变得可能,甚至很容易做了。同样地,这个的影响需要 30 年的时间才能干完,但对于人的工作方式以及获取报酬方式来说,这可能是文明级的转变,这么评价并不疯狂。”

——马克·安德森(2021)