全方位解析Uniswap V3:Curveキラー、商業化の探求、よりプロフェッショナルなマーケットメーカーに適した

非均一分布流動性、弾性手数料、範囲注文、より先進的なオラクル設計がUniswap V3にどのように力を与えるか

非均一分布流動性、弾性手数料、範囲注文、より先進的なオラクル設計がUniswap V3にどのように力を与えるかこの記事はChain Catcherのオリジナル記事で、著者はLoners Liuです。

今朝、Uniswapの公式はV3バージョンの具体的な情報を発表し、最新のホワイトペーパーを更新しました。この更新は、2021年のロードマップで述べられた自動マーケットメイキング能力の向上、AMM技術の研究開発の継続、拡張ソリューションの探索などの方向性に関連しています。

具体的には、Uniswap V3バージョンは主に非均一分布流動性、弾力的手数料、範囲注文、より進んだオラクル設計、およびOptimismのLayer2バージョンという5つの特徴を含んでおり、以下でChain Catcherはこれらの特徴をもとにV3バージョンが暗号世界に与える影響を分析します。

一、非均一分布流動性

UniswapのV3バージョンでは、LPが特定の価格範囲に流動性を注入できるようになり、取引価格が最も集中している範囲では、より少ない資金で同じ取引手数料を得ることができます。

ユーザーがUniswapで取引を行う際には、0.3%の手数料を支払う必要があります。たとえば、ユーザーがdy個のUSDTを使ってETH/USDT取引ペアでdx個のETHを購入する場合、Uniswapはまずユーザーから0.3% * dyの元本を差し引き、その後ユーザーにdxを計算して渡します。dxを渡した後、この0.3% * dyの元本はLPトークンの成分に注入され、LPトークンが増価することになります。

新バージョン以降、LPトークンは非均一な方法で分布され、事前に設定された流動性範囲内でのみ手数料の報酬を得ることができるため、特定の価格範囲に対するLPトークンが減少します。取引量が変わらない場合(つまりLPトークンの増価が変わらない場合)、同じ資金でより多くの手数料の配当を得ることができます。

しかし、これはLPが流動性範囲を選択する際に困難をもたらします。なぜなら、より狭い価格範囲は範囲の利用率を向上させる一方で、無常損失のリスクが大きくなることを意味するからです。特定のトークンの価格が範囲を超えて上昇した場合、「売り飛ばし」が発生する可能性があり、価格が範囲を下回った場合には、すべてのトークンが相対的に下落するトークンに変換され、「買い手」のリスクが生じます。

元々は0.3%の取引手数料と価格の調整を通じて無常損失に対抗していましたが、より小さな流動性範囲は許容範囲を狭め、無常損失をカバーするために取引手数料を継続的に積み上げるリスクを無意識のうちに高めます。

したがって、このような設計は専門のマーケットメイキングチームに偏っており、彼らはリスク管理に基づいて流動性の範囲を慎重に選び、コールオプションなどの合理的な金融ツールを使用してトークン価格の影響をヘッジし、最大の利益を得ることができます。公式もユーザーに対して、元々の流動性の一部を設定範囲に使用し、一部の資金を下方リスクをヘッジするか、他のプロジェクトに投資して利益を得るように促しています。

SushiSwapの流動性拡張計画には、フランチャイズプールが導入されており、これはこのような戦略の一例です。一部の取引所(例えばBinance)はSushiプロトコルを統合し、SushiSwapの全体的な流動性に流入させ、ユーザーに流動性提供者としての利益を提供します。

取引所がこのような専門のマーケットメイキング機関として機能することで、取引所はユーザーにより多くの利益の可能性を提供し、ユーザーを維持するのに役立ちます。一方、Sushiにとっては、より多くの流動性を得て、より良いユーザー体験を提供できるという利点があります。Uniswapがこのような設計を通じてより多くの専門のマーケットメイキングチームを引き付けるかどうかは不明ですが、一般のユーザーはこのような機関に資金を預けることになるでしょう。これは、個人投資家が通常、より安定した利益を得るために特定のマイニングプールに参加するのと同じです。

二、弾性手数料

Uniswap V1およびV2バージョンと比較して、V3バージョンのUniswapは取引ペアの創世流動性提供者にオーナーキーを付与します。オーナーキーの役割は、各プールの手数料を変更できることです。手数料の異なる3つのレベル(0.05%、0.30%、1.00%)が提供されます。

公式から提供されたデータによれば、LPは0.1%範囲の流動性範囲内で、資金利用率が元の4000倍になるとされています。また、V3バージョンは技術的に最高で0.02%の流動性範囲をサポートでき、理論的には資金利用率を最高で20000倍に引き上げることができます。もちろん、これはより責任ある契約設計を意味し、より多くのガス代を消費する前提が必要であるため、Layer2での実現がより適しています。

したがって、ステーブルコインなどの低リスク取引ペアに対しては、比較的小さな範囲の流動性範囲を設定できます(公式によれば、DAI / USDC取引ペアの交換比率は0.99-1.01に集中しています)。手数料の割合を下げても、依然として元より高い利益を得ることができます。これはステーブルコイン取引を主力とするCurveにとっては大きな打撃であり、多くのKOLがTwitterでUniswap V3はCurveキラーであると表明しています。

また、特定の市場状況(例えばプロトコルがハッキングされた場合)では、1%の取引手数料を設定してユーザーの取引参加意欲を低下させ、LPの損失を減少させることができます。

さらに、Uniswap V3は手数料収益の10%から25%をプロトコル手数料(protocol fee)として、Uniswapが保有するアドレスに移転することができ、デフォルトでは手数料は発生しません。実際、Uniswap V2バージョンでは「プロトコル手数料」というメカニズムが導入され、コミュニティガバナンスによって統一の5ベーシスポイント(LP手数料の16.66%)のプロトコル手数料を開始することが許可されていました。Uniswap V3のプロトコル手数料は相対的に柔軟です。

ただし、このメカニズムは流動性提供者の利益を損なう可能性があるため、昨年は流動性を高めることが自己の防御策を強化する最良の方法とされていました。流動性が豊富であることは、より良い取引深度を意味し、取引者をより引き付けることができます。

Uniswapの開発者は、プロトコル手数料の設計はUniswapの成長と持続可能性を支えるために必要な機能であり、コミュニティがこのメカニズムを開始するかどうかを投票で決定できると考えています。YFIが最終的にトークンの増発を選択し、Aaveが既存のlendを統合し、一部のエコシステム運営費を確保したのも、プロトコルが長期的に発展するためです。

もしUniswapが持続的なプロトコル手数料収入を得ることができれば、この費用はプロトコルやエコシステム全体のアップグレード、受け入れの向上に使用され、最終的には流動性提供者がより大きな利益を得ることができます。理論的には、このメカニズムにおけるLPの利益損失を補うことができます。また、Uniswapが商業化に向けて大きな一歩を踏み出すことを宣言することにもなります。なぜなら、それ以前はUniswapはすべての手数料収入をLPに渡していたからです。

さらに、Uniswapで最も批判されているのは、ガバナンストークンuniが価値を捕捉する明確な関連性がないことです。Sushiswapでは、取引者から徴収される3%の手数料のうち、2.5%が流動性提供者に分配され、残りの0.5%はSushiの買い戻しに使用され、手数料の価値がガバナンストークンに組み込まれています。

今回のV3バージョンの更新ではこの問題が解決されていませんが、筆者はトークンが価値を捕捉できるかどうかが現在最も重要な点ではないと考えています。Uniswapは最も多くのユーザーを持つDexであり、手数料の買い戻しと焼却の提案を追加することは非常に簡単ですが、ユーザーがいないDexにとっては、手数料を買い戻すために使っても、実際のユーザーを引き付けることは難しいでしょう。

三、範囲注文とNFT化されたLPトークン

Uniswap V3バージョンが登場する前から、多くの人がV3バージョンがオーダーブックモデルを使用し、NFT取引をサポートするだろうと予測していました。現在、私たちはそれが予想とは異なることを知っていますが、注意深く観察すればUniswapの製品設計の革新点を見つけることができます。

範囲注文とは、簡単に言えば、事前に価格範囲を設定し、特定のトークンを預け入れることです。市場価格がこの価格範囲に入ると、資産を滑らかな曲線に沿って売却し、別の資産と交換しながら、取引手数料を得ることができます。

Uniswap V1およびV2の2つのバージョンでは、LPトークン間の「価値」は同じであったため、ERC-20トークン形式で表現できました。しかし、V3バージョンでは、各LPが異なる流動性範囲に対応しているため、非同質的な形式のNFTトークンで表現する必要があります。この影響は、いくつかのDeFiプロトコル間の相互運用性に関わります。たとえば、以前は複数のLPトークンがMakerDAOで担保として使用され、DAIを生成し、Aaveが新たにAMMマーケットを立ち上げました。

四、より進んだオラクル価格メカニズム

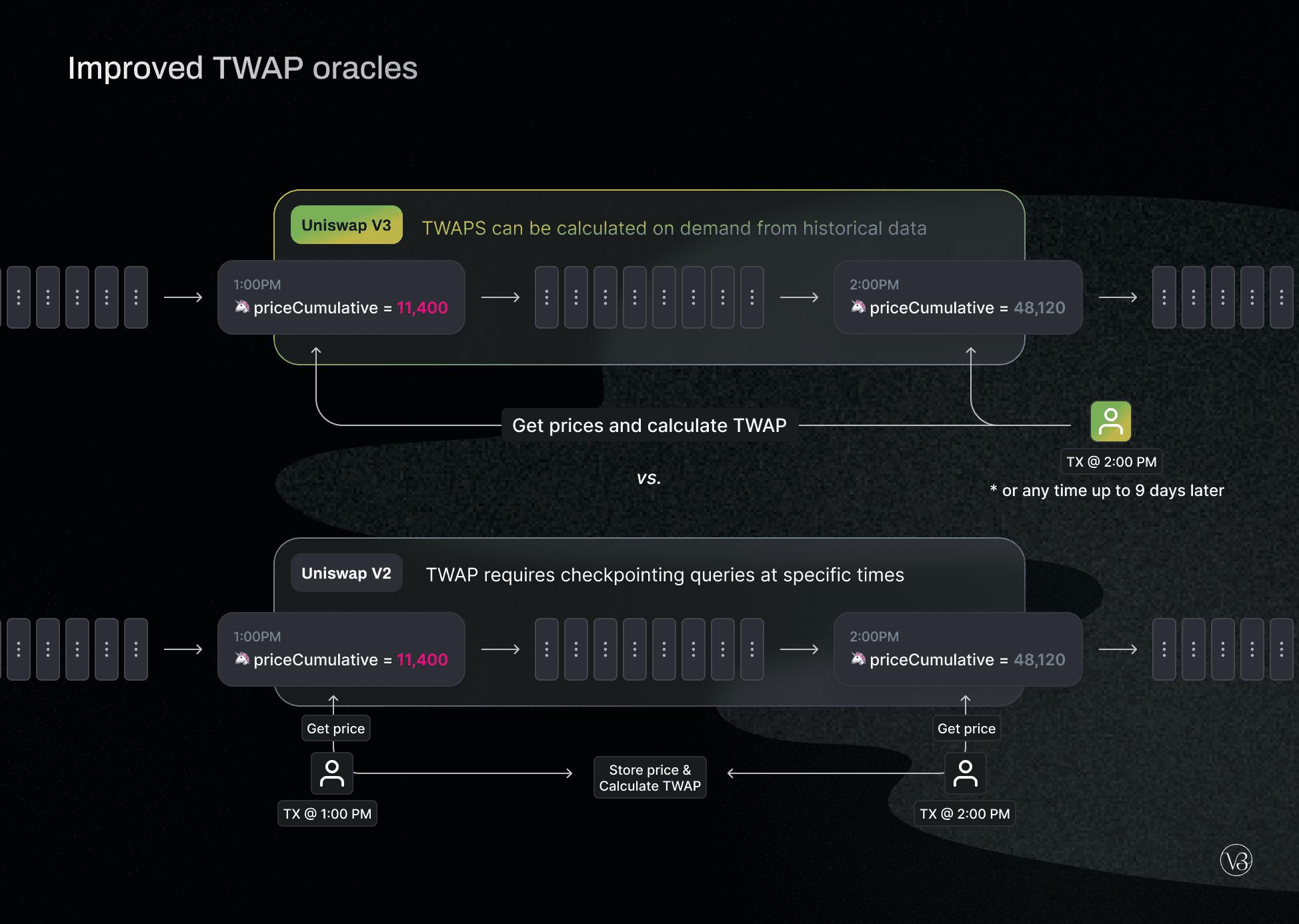

bZxのフラッシュローン攻撃事件により、Uniswapが価格オラクルとして一時的に疑問視されましたが、Uniswap V2バージョンがTWAPオラクル(時間加重平均価格、Time Weighted Average Price)を実装して以来、攻撃コストは大幅に増加しました。現在、Compound、Augur v2、Empty Set Dollarなど、50以上のプロトコルが統合されており、Chainlinkに次いでいます。

Uniswapの価格情報伝達メカニズムは、開発者が特定のトークンの数ブロック(または2つのタイムスタンプ間の時間範囲)内の価格変動に基づいてそのトークンの平均価格を計算できるようにします。この時間範囲は、ユーザーのニーズに応じて設定できます。

つまり、ブロックチェーン上で特定のブロック範囲を選定し、その範囲内での特定のトークンの累積価格(各ブロックの価格)をタイムスタンプ範囲(終了ブロックのタイムスタンプから開始ブロックのタイムスタンプを引いたもの)で割ることで、そのトークンの平均価格を得ることができます。

Uniswapはトークンの価格を提供しますが、過去の価格をブロックチェーン上に保存することはありません。DApp開発者は、特定の期間の累積価格に基づいて、特定のトークンのその期間の平均価格を計算する必要があります。

Uniswap V3はTWAPオラクルに大幅な改良を加え、いつでもブロックチェーン上でTWAPデータを読み取ることができ、最大で過去9日間の記録を取得できます。V2はトークンの現在の価格(または取引ペアの交換比率)を時間で加重平均していましたが、V3バージョンでは配列を使用してこれらのデータを保存しています。

V3オラクルの配列による歴史データの保存設計に基づいて、Uniswapはより高度なオラクルを構築できます。たとえば、デリバティブの「スリップ」を防ぐために、短期間のベースを指数移動平均(EMA)処理し、価格平均線(SMA)を計算し、Coinbaseオラクルのように各資産の期待されるボラティリティから明らかに逸脱したデータポイントをフィルタリングする異常値フィルタリングメカニズムを使用できます。

現在、多くのロングテール資産の価格はUniswapの価格に依存しているため、この改訂はロングテール資産のデリバティブ設計に多くの安全保障を提供し、自己の価格決定権の地位をさらに確立します。

また、設計上の重大な改良がある一方で、V3バージョンのオラクルを使用するために必要なガス代はV2の50%に削減され、外部スマートコントラクトでTWAPを計算するコストも大幅に安くなります。

五、ソフトウェア商業ライセンス

Uniswap V3のコアコードはBusiness Source License(BSL)の著作権保護を受け、2年間不当な商業利用を制限します。これにより、Uniswapはコードライセンスメカニズムを採用した初の主要DeFiプロトコルとなり、昨年Sushiswapがこのプロジェクトのコードを全てコピーし、ロックされた量が一時的にこのプロジェクトを超えたことに関連している可能性があります。

Uniswapは、プロトコルガバナンスを通じて著作権保護制限を変更できると述べており、ガバナンスを通じてBusiness Source LicenseからGPLプロトコル(自由ソフトウェア)に移行することができます。

六、契約監査およびバグ報奨金

現在、Uniswap V3の契約はTrail of Bits、ABDK、samczsunの3つの権威あるセキュリティ監査機関による監査認証を通過しており、監査報告書はプロジェクトのGitHubリポジトリに公開されています。Uniswapはまた、バグ報奨金を発表し、今後30日間に重大な脆弱性を発見した場合、最高で50万ドルの報酬を得ることができます。

まとめ

昨年と同様に、今回のV3バージョンは3月にホワイトペーパーを発表し、5月に正式にローンチされます。正式なローンチの前に、Ropsten、Rinkeby、Kovan、Görliのテストネットに先にデプロイされ、その後OptimismにLayer2バージョンがデプロイされます。SushiswapがzkRollupの解決策を選択したのに対し、UniswapはEthereum EVMの互換性に重点を置いています。

資金利用率の問題を解決するために、V3はより柔軟な流動性提供方法と弾力的な手数料を使用し、取引者により良い取引体験を提供します。一方、SushiSwapはYFIエコシステムとの深い協力を選択し、bentoboxの貸し出しを通じて自身の流動性の過剰を消化しています。

短期的には、どちらの方法が優れているかは言えません。Multcoin CapitalのパートナーであるMable Jiangが言うように、UniswapとSushiSwapは同じコードを持っていますが、異なるユーザーを引き付け、全く異なる解決策に進化しました。ユーザーの行動とパターンが各プロジェクトの方向性とロードマップに影響を与え続けるため、今後もこのような分岐は続くでしょう。

リスク警告

リスク警告 リスク警告

リスク警告