全景的なDEX業界の構図と発展トレンドの解読

アグリゲーションプラットフォームはトレーダーの資金を争い、AMMはLPの資本を争います。

アグリゲーションプラットフォームはトレーダーの資金を争い、AMMはLPの資本を争います。最近、著名な暗号研究機関Messariがコミュニティ投稿を発表しました。著者は暗号通貨ヘッジファンドGamma Point CapitalのエグゼクティブパートナーであるRahul Raiで、元のタイトルは『分散型取引所の過去、現在、未来』です。

この記事では、著者が分散型取引所(DEX)の発展状況と問題を詳細に分析し、Balancer、DODO、0x、Kyber、Serumなど10以上のDEXプロジェクトを具体的に例示し、その技術的解決策を分析し、DEXエコシステムの未来の発展図を描こうとしています。Chain Catcherはこの記事を翻訳し、意図を損なわないように編集しました。

マーケットメーカーは金融市場の円滑な運営において重要な役割を果たしており、常に買いと売りの価格を提示することで、他の市場参加者の流動性を高め、最適な価格で最小のスリッページで対象資産を取引できるようにします。また、さまざまな取引所を通じて流動性を提供し、市場間の価格差を解消することで、全体の市場効率を向上させ、価格発見を実現します。

マーケットメイキングは最終的には複雑な最適化問題であり、参加者は独自の統計モデルと低遅延技術を利用して持続可能な長期的な競争優位性を構築する必要があります。これらすべての要因により、マーケットメーカーは低パワーの支配とロングテールの状態に置かれ、わずか数人のトップ参加者が取引量の大部分を占めています。

例えば、アメリカの株式市場では、Citadel SecuritiesとVirtuがほぼ50〜60%の市場シェアを占めています。特にCitadel Securitiesは、8000以上の上場証券と16000以上の店頭取引証券の取引をサポートし、アメリカの株式取引量の約25%、すべての上場小売取引量の39%を占めています。

伝統的な金融と対照的に、伝統的な金融の規制と競争障壁は、個人や小規模なトレーダーがマーケットメーカーの役割を果たすことを禁止していますが、暗号市場はすべての参加者に直接市場へのアクセスを提供しています。

個々のトレーダーは、中央集権的な取引の技術スタックに完全にアクセスできるため、専門企業と同じAPIやサーバーを使用して価格を提示し、アルゴリズム取引を行うことができます。分散型金融(DeFi)はこれをさらに進め、自動マーケットメーカー(AMM)に基づく分散型取引所(DEX)を実装することで、市場へのマーケットメイキングと流動性提供の道を完全に民主化しました。

AMMに基づくDEXは、最も影響力のあるDeFiの革新の一つであることが証明されており、投資家は事前に調達されたオンチェーン流動資金プールを通じて、完全に分散化され、非管理的な方法で暗号通貨間でシームレスに取引を行うことができます。流動性提供者は、これらのオンチェーン流動性プール(LP)に資金を預けるだけで、取引手数料(流動性プールへの出資割合に基づく)を通じて資本の受動的収入を得ることができます。

過去数ヶ月で、DEXは前例のない成功を収めました。Uniswapのリーダーシップの下、DEXの取引量は2月に720億ドルという記録的な高値に達し、DEXプラットフォームの総流動性(総価値ロックとも呼ばれる)も近く100億ドルの歴史的高値に達しました。

しかし、初期の成功を収めたにもかかわらず、AMMは一連の課題に直面しています。多くの固有の問題(例えば、無常損失、資本効率、スリッページ、Gasコスト、速度など)がそれらを妨げています。この記事では、DEXとAMMの革新の3つの主要な分野を紹介し、それらの最も有望な実現を強調します:

資本効率とカスタマイズ可能なAMM:Bancor、DODO、Balancer、Deriswap、Uniswap

オンチェーンマーケットメーカーとオーダーブック:Kyber、0x、Serum、Raydium

DEXアグリゲーターとクロスチェーン流動性:1inch、Matcha、THORchain

1. 資本効率とカスタマイズ可能なAMM

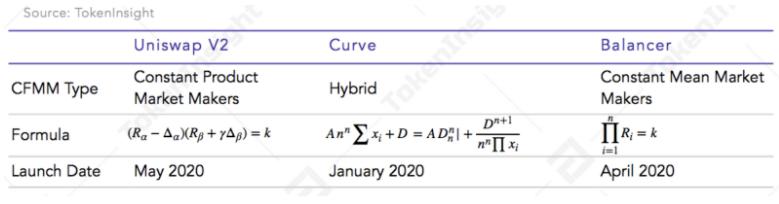

Uniswapの恒常的な積算アルゴリズムx * y = kの導入は、2018年末の重要な瞬間であり、AMM曲線と恒常関数マーケットメーカー(CFMM)を中心としたカンブリア爆発を引き起こしました。

Balancerは、恒常関数アルゴリズムを実装し、2つ以上の資産と50%/50%以外の重みを持つ方法を導入しました。Curveは2020年初頭に導入され、UniswapのAMM機能を修正して価格が相対的に安定した資産のスリッページを最小限に抑えることを示し、CFMM曲線の微調整が資本効率を大幅に向上させ、スリッページを低下させることができることを示しました。

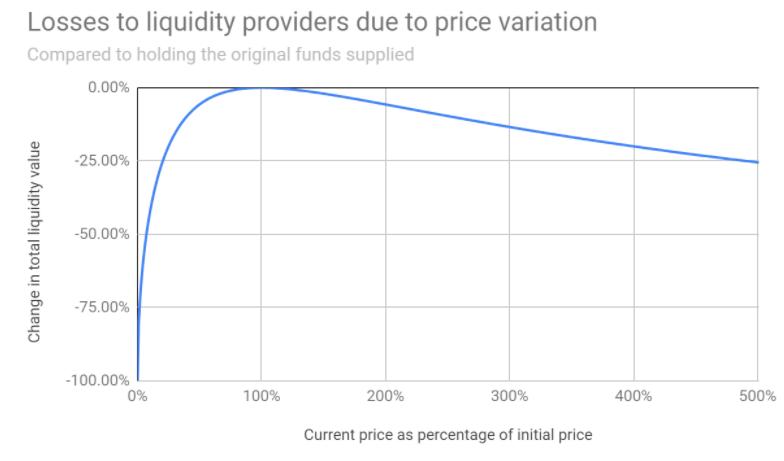

しかし、AMMプールのLPは、いくつかの固有のリスクと効率の低下の問題に直面しています。最も重要であり、比較的難解なリスクは無常損失(IL)であり、AMMプールに流動性を提供することと基礎トークンを保有することの間で形成される資産の組み合わせ価値の時間経過による差異です。

これは、AMM市場価格が自動的に調整されないために発生します。したがって、市場全体の価格が変動すると、アービトラージャーが介入し、流動性提供者の利益を犠牲にして利益を得ることになります。そのため、AMMプール内のLPの実際の収益は、取引累積手数料と価格差によって生じる無常損失とのバランスです。

無常損失の他に、AMMは現在の実践において資本効率の低下、流動性の利用不足、複数トークンリスクエクスポージャーの問題も抱えています。 AMMは全価格範囲(0、+∞)に均等に資金を分配するため、市場価格の近くに分配された資金のみが効果的に利用され、大部分の資金は価格曲線が指数的に変化し始めるまで利用できません。その結果、AMMは伝統的なオーダーブック取引におけるスリッページに対応するために大量の流動性を必要とします。

さらに、AMMは一般に「怠惰な流動性」と呼ばれ、トレーダーに提供される価格ポイントが制御できないため、伝統的なマーケットメーカーのより柔軟で敏捷な方法とは異なります。また、AMMは通常、LPが流動性を提供するために2つ以上のトークンを預けることを要求し、しばしば追加の資産リスクエクスポージャーを負わせることになります。

AMMの現在の限界を考慮して、多くのプロトコルが資本効率とカスタマイズ可能なAMMロジックの周りで革新を進めています。Bancor V2は2020年4月に導入され、資本効率、無常損失、複数トークンリスクエクスポージャーを解決する最初のプロトコルの一つです。

それは固定の流動性準備金を利用し、その準備金はChainlinkオラクルの価格更新を使用してAMMプールの重みを動的に調整します。これにより、内部集合価格が外部市場価格と一致し、アービトラージャーが無常損失の形でLPから価値を吸い取るのを防ぎます。

さらに、V2はカスタマイズ可能なAMM曲線ロジックと貸出プールとの統合を提供し、より低い遅延、より良い価格、より高い資本効率を実現しました。最後に、Chainlinkアルゴリズムで流動資金準備金を固定することで、LPは単一トークンエクスポージャーを維持し、AMM内の任意のトークンに対するエクスポージャーを0-100%の範囲で選択できます。

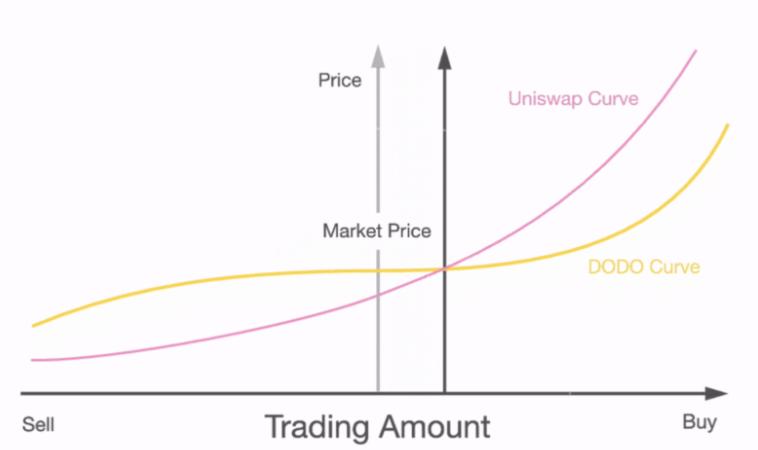

DODOはカスタマイズ可能なAMMロジックの周りで革新を進める別のプロトコルであり、注文書マッチングシステムを一般化することを目的とした能動的マーケットメイキング(PMM)アルゴリズムを開発しました。PMMは価格オラクルを利用して価格曲線を調整し、資産の市場価格の周りにより大きな流動性を集中させることで、資本効率を向上させ、無常損失を低下させます。以下のように、市場価格の近くでDODO曲線はUniswap曲線よりも平坦であり、より高い資金利用率と低いスリッページを示しています。

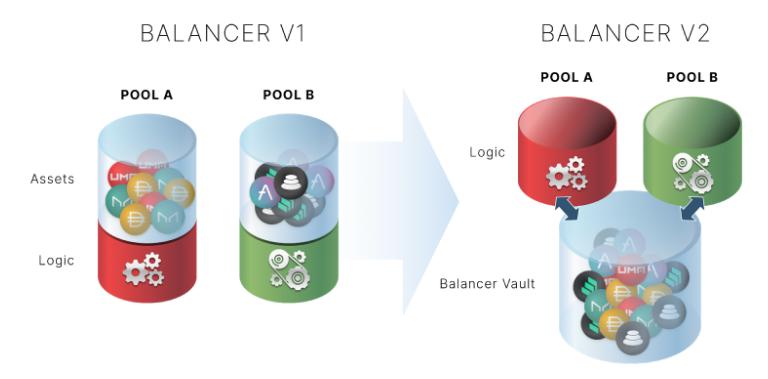

Balancer V2も資産効率、柔軟性、Gas効率の周りで革新を進める汎用AMMプロトコルであり、Balancerプールに預けられたすべての資産を保存および管理するための単独の保管庫を実現しています。

AMMと保管庫の間でトークン管理と記帳が分離されているため、資金プールは任意のカスタマイズ可能なAMMロジックを実現できます。これには、恒常的な重み付けインデックスファンド用の加重プール、ソフトペッグトークン用の安定プール、進行中のパラメータ変更用のスマートプールが含まれます。

Balancer資産管理者(信頼できる外部スマートコントラクトを使用して金庫に保存されている基礎トークンを管理する)を導入することで、AMM内で未利用の資産を貸し出すことにより、資本効率と収益率を向上させることができます。チームは最近、最初のBalancer V2資産管理者を構築するためにAaveとの提携を発表しました。

さらに、昨年末にAndre CronjeがSushiswapと共同で発表したDeriswapは、取引、オプション、貸出を単一の資本効率契約に統合しました。流動性を統合し、複数のアプリケーションに資金を展開することで、LPは資産エクスポージャーを維持し、追加の収益を得ることができます。

最後に、Uniswap V3は、カスタマイズ可能なAMM曲線を実現し、資本効率の問題を解決すると言われているもう一つの期待されるプロジェクトです。

2. オンチェーンマーケットメーカーとオーダーブック

資本市場は、金融資産の売買双方を最も効率的かつコスト効果の高い方法でマッチングすることを目的としています。歴史的に、中央金融取引所が流動性の買い手と売り手をマッチングするために実施してきた主要な制度は2つあります:

価格提示(RFQ):提示者は取引を希望するたびに複数のマーケットメーカーに価格提示を送信します。

中央限価オーダーブック(CLOB):マーケットメーカーはオーダーブックに連続的に流動価格を提示し、価格受け手はそれと取引します。

これら2つのシステムは、流動性と価格発見を実現する効率的な方法に発展し、時間の試練に耐えてきました。それぞれに利点と欠点があります。価格受け手が頻繁に現れず、価格が比較的大きい場合、RFQシステムはより効果的に機能します。この場合、マーケットメーカーは価格が受け手の委託を受けたときにのみ価格を表示します。

ほとんどのOTCサービスデスクは、RFQ技術の何らかの形式を採用しています。例えば、私がMorgan Stanleyの外国為替(FX)サービスデスクで働いていたとき、大型取引注文に対して、ヘッジファンドの双方向OTC価格提示に常に応答していました。相対的に小規模な取引規模の継続的な価格受け手が押し寄せると、CLOBシステムが最も効果的であり、この場合、マーケットメーカーはアルゴリズムを通じて双方向の価格を連続的に提示することを喜んで行います。

DeFiでは、イーサリアムの固有の性能制限により、AMMが大部分のDEX流動性を占めており、オンチェーンオーダーブックとマーケットメーカーが実行不可能になっています。AMMが飽和状態に近づき、専門のマーケットメーカーがDeFi流動性を提供するためのより効率的な解決策を求める中で、クロスチェーンRFQとCLOBプロトコルの急速な革新が見られ始めています。完全にオンチェーンの取引は、ブロックチェーン自体上でトークン価格の提示、オーダーマッチング、取引決済を行い、ハイブリッドアプローチはオフチェーンシステムでオーダーとマッチングを実行します。

例えば、Kyberはアジアの主要な完全オンチェーンDeFi流動性提供者の一つであり、DEX市場シェアの5%を占めています。彼らは、専門のマーケットメーカーが価格を制御し、再バランスアルゴリズムを維持することでオンチェーン価格を維持できる流動性システムである連邦価格準備(FPR)を通じて10億ドル以上のオンチェーン取引量を促進しています。

チームは2020年10月下旬にKyber PROを立ち上げました。これはFPRシステムに基づくエンドツーエンドのフレームワークであり、専門のマーケットメーカーが最小限のスマートコントラクトの知識で簡単にオンチェーンで利益を上げるマーケットメイキング操作を定義し、実行できるツール、文書、技術サポートを提供します。

最近のKyber3.0のリリースに伴い、このプロジェクトは単一のプロトコルから異なるDeFiアプリケーションシナリオに対応する流動性プロトコルセンターへの移行を計画しています。さらに、彼らは市場状況に応じて資本効率を向上させ、無常損失を減少させ、LPの利益を増加させるためにプログラム可能な価格曲線を使用する自動化された動的マーケットメーカーであるKyber DMMを発表する予定です。

0xは、DEXインフラストラクチャのもう一つのリーダーであり、2つの主要な製品を持っています:DEXアグリゲーションAPI(開発者がクロスプラットフォーム資産取引を統合できるようにし、取引量は25億ドルを超えています)と、消費者向けのDEXアグリゲーターであるMatchaです。Matchaは過去6ヶ月で28億ドルの取引量を促進しました。

専門のマーケットメーカーは、RFQを通じて0x APIユーザーに流動性を提供するためにハイブリッドシステムを利用でき、オーダーの保存とマッチングはオフチェーンで行われ、取引決済はオンチェーンで行われます。v3のトークンエコノミクスにより、このネットワークはZRX保有者とマーケットメーカーに100万ドル以上の手数料を支払っています。

さらに、前述のPMMアルゴリズムの先駆者であるDODOは、最近v2.0バージョンを発表しました。このバージョンは、DODOプライベートプール(DPP)の導入を通じて専門のマーケットメーカーをオンチェーンに導入することを目的としています。マーケットメーカーは、これらのプライベート市場とカスタマイズ可能なPMM流動資金プールを利用して、オンチェーンでカスタマイズされた戦略を展開し、市場状況に動的に反応することができます。彼らはまた、一般ユーザーLPに資金プールを開放することを選択でき、これは専門のマーケットメーカーの民主化に向けた刺激的な一歩です。

さらに、イーサリアムと比較して、一部のLayer1ブロックチェーンは著しく速い取引スループットと決済時間を提供しており、オンチェーンオーダーがますます重要になっています。

例えば、SerumはSolanaブロックチェーン上にあるネイティブDEXですが、イーサリアムとの完全な相互運用性を実現しています。イーサリアムは分散型のオンチェーン限価オーダーブックと信頼のないクロスチェーン取引を提供します。Solanaは、歴史的証明(PoH)タイムスタンプシステムとプルーフ・オブ・ステーク(PoS)コンセンサスアルゴリズムを組み合わせたブロックチェーンであり、スケーラビリティを最適化し、低取引コスト、サブ秒決済時間、最大65KのTPS(イーサリアムの現在の15 TPSと比較)を実現しています。

Serumのオーダーブックは、Solanaの高い速度と低コストを利用して完全なオンチェーンおよびプログラム化されたマッチングエンジンを展開し、ユーザーが指定された方向、サイズ、価格のオーダーを提出できるようにします。設立以来、Serumの取引量は9億ドルを超え、最も成長の早いDEXの一つです。現在のイーサリアムベースのDeFiプロトコルのスループットとGas制限を考慮すると、Serumは市場シェアをさらに拡大し続ける可能性があります。

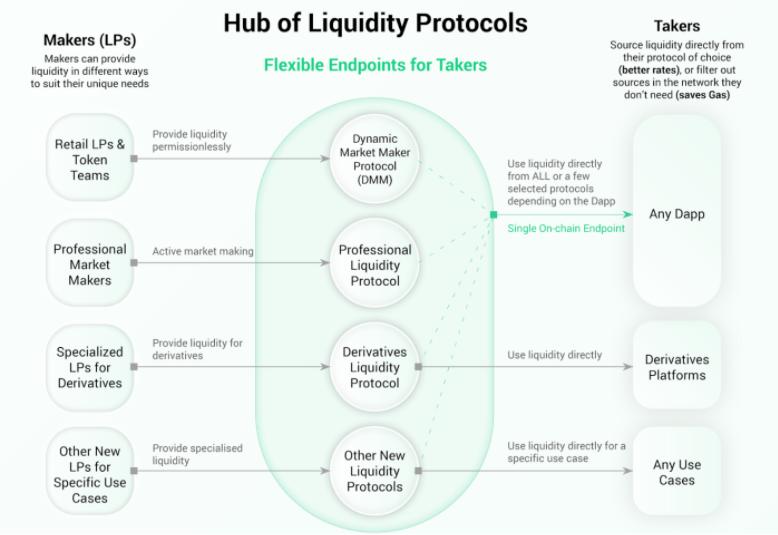

オンチェーンマーケットメーカーとオーダーブックプロジェクトの急増に伴い、私たちはHaseebがUnbundling Uniswapで概説したビジョンに徐々に近づいています。つまり、アグリゲーションプラットフォームを通じてDeFi流動性を商品化し、専門のオンチェーンマーケットメーカーがAMMプラットフォームと肩を並べて競争することです。最終的に価値がどのプラットフォームに蓄積されるかを見るのは興味深いでしょう。イーサリアムは他の性能の良いブロックチェーンに対する支配的地位を維持できるでしょうか?AMMはより資本効率の良いオンチェーンマーケットメーカーと競争できるでしょうか?

3. アグリゲーターとクロスチェーン流動性

DEXアグリゲーターは流動性を統合し、ユーザーが取引を最適に実行できるように注文をスマートに伝達します。過去数ヶ月でその取引量は急速に増加しています。アグリゲーターが市場シェアを占有し続ける中で、需要側は実際に商品化され、AMMの流動性は無差別な供給に変わり、トレーダーはますますアグリゲーターを通じてDEXと間接的に相互作用し、DEXは供給側を持ち、競争力のある価格を提供することに集中せざるを得なくなります。

簡単に言えば、アグリゲーションプラットフォームはトレーダーの資金を争い、AMMはLPの資本を争います。

Panteraは最近の記事でこの論点をうまく捉えています:

「私たちは、1inchやMatchaなどのアグリゲーターを通じて数百の分散型取引所の流動性に簡単にアクセスできる未来のトレンドを予見しています。Wintermuteのようなマーケットメーカーは、流動性をこれらのアグリゲーターに直接挿入し、最終的にDEX市場を中央集権的な取引所と同等の効率にすることができます。フロントエンドはユーザー中心のDEXアグリゲーターであり、バックエンドは効率的で複雑なアルゴリズムを持ち、この組み合わせはDeFiの採用を加速させ、さらには中央集権的な取引所の分散化を促進する可能性があります。将来的には、Coinbaseのような中央集権的な取引所が分散型取引所インフラストラクチャのフロントエンドになるでしょう。」

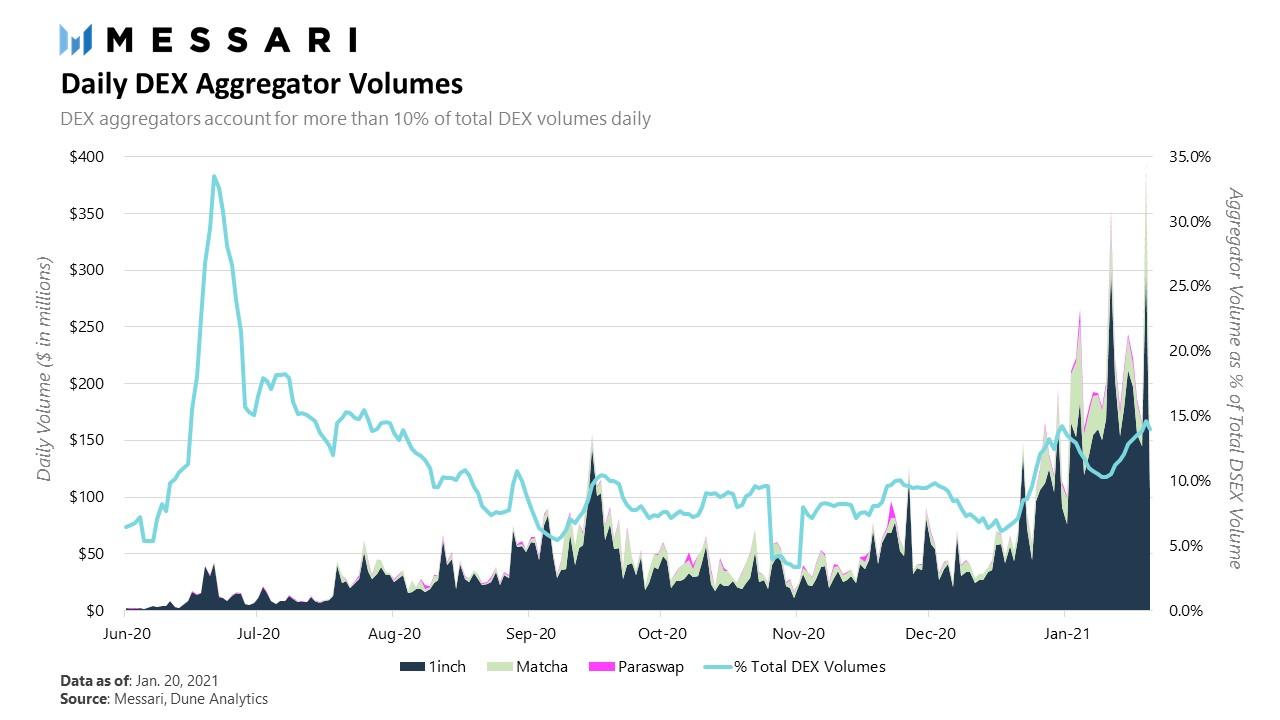

現在、最も主要な流動性アグリゲーターは1inchとMatchaです。1inchはリーディングDEXアグリゲーターであり、すべてのDEXの日次取引量の約10%を占めており、日々の取引量は3億ドルを超えることがよくあります。Messariが以前述べたように、アグリゲーションプロトコルは、複数のDEXとのバッチ処理インタラクションを実行するオンチェーンスマートコントラクトで構成されています。

1inchの専有脱チェーンPathfinder APIは、1inchのオンチェーン契約を使用するユーザーの取引パス(速度、コスト、効率)を最適化します。設立以来、1inchは130億ドル以上の取引を促進しており、その半分は過去3ヶ月内に実行されました。フロントエンドユーザー体験を支配するだけでなく、1inchは1inch流動性プロトコルやクロスチェーン統合などの垂直統合戦略を積極的に推進しています。

Matchaは消費者向けのDEXアグリゲーターであり、0xプロトコルに基づいて構築されており、0x APIとスマートオーダールーティングを使用して流動性を集約し、最適な取引実行を提供します。今年1月、Matchaの平均日次取引量は4000万ドルを超え、2月の取引量は10億ドルを超えました。

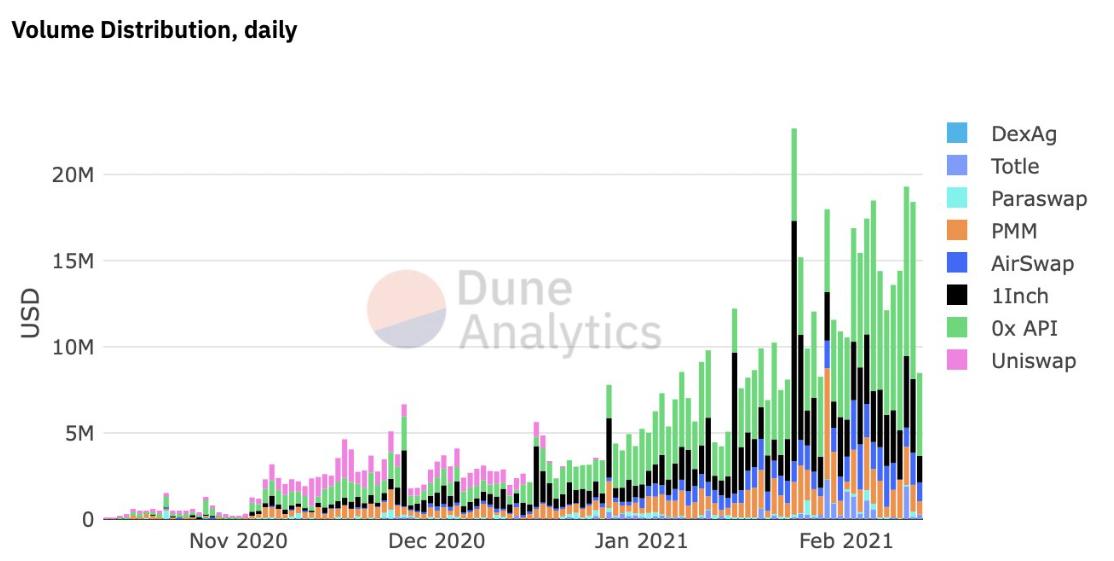

バックグラウンドでは、Matchaは取引を0x Mesh、Kyber、Uniswap、Curve、Oasis、およびその専有流動性ソースに分割して、トレーダーに最適な価格を見つけます。

さらに、MatchaはMeta取引とGasトークンを利用してトレーダーの取引コストをさらに削減し、イーサリアムのGas費用を最小限に抑えています。

根本的に言えば、DEXアグリゲーターにとって価値を獲得することは闘争であり、ネットワーク効果の欠如、0転換コスト、手数料の抽出が「悪性競争」に変わっています。DEXアグリゲーターは、最終ユーザーを「制御」し、トレーダーの主要なフロントエンドになることを争うウォレットやポートフォリオ管理プラットフォームからの競争にも直面し始めています。

例えば、MetaMask Swapsは、さまざまなアグリゲーターやAMMからの流動性を集約し、各取引に0.875%のサービス料を請求します。これまでに約1000万ドルの手数料を蓄積し、日次取引量は約2000万ドルに達しています。

ほとんどのDEXアグリゲーターはイーサリアムに焦点を当てていますが、流動性がより多くのLayer1チェーンやプロトコルに分散するにつれて、クロスチェーンアグリゲーターと流動性ブリッジがますます重要になっています。イーサリアムのGasが持続的に高騰する中で、ユーザーはBSC、Solana、Polkadotなどの他のLayer1代替案に移行しています。

ほとんどのイーサリアムプロトコルはLayer2拡張計画を発表しており、SynthetixのステーキングはOptimismで行われ、Loopringは活発なLayer2 DEXを持ち、dYdXはStarkwareのZKロールアップで永続的に運営されることを発表しました。UniswapとCurveもすぐにロールアップ計画を発表する予定です。

しかし、移行プロセスは遅く、イーサリアム第2層のスケールが徐々に拡大する中で、他のブロックチェーンも急速に成長する需要に応えるために介入しています。

特にBSCは着実に成長しており、そのDEXプロトコルPanckeswapは最近Uniswapの日次取引量を上回り、その貸出プロトコルVenusはロックされた総額が約40億ドルに達しています。

このトレンドが続く中、新しいスマートコントラクトプラットフォーム(Polkadot、Solana、Avalanche、Nearなど)の成熟に伴い、クロスブロックチェーンおよびプロトコルの流動性アグリゲーションが重要になってきます。これがTHORchainが介入する理由です。

THORchainはCosmos SDKに基づいて構築された分散型クロスチェーンAMMであり、さまざまなLayer1ブロックチェーン間でトークンを取引するための信頼最小化の方法を提供します。

連続流動性プール(CLP)とバリデータノードのネットワークがクロスチェーンスワップを促進します。プロトコルのネイティブ資産RUNEは、ノードが発行する担保としてネットワークの安全性を確保し、各CLPの一般的な価格通貨として機能します。RUNEは、クロスチェーンスワップの検証プロセスを解決するためのクロスチェーン証明を提供する担保として使用されます。さらに、それはシステム内の各取引の決済通貨として機能し、すべての資産の流動性を最大化します。

トークンエコノミクスの観点から、THORchainはRUNEに強力な価値捕獲ツールを提供し、流動性に基づいて価値を確実に蓄積します。THORchainの参加者は、RUNEをバインドしてコンセンサスを確保するか、RUNEをCLP内の外部資産と一緒に担保することで報酬を得ます。

Multicoinが最近のレポートで説明したように、RUNEの価値は常に外部資産の価値(すなわち流動性プール)の3倍である必要があります。ネットワーク内の各1ドルのローカル資産に対して、有限責任パートナーは相応のCLPに1ドル相当のRUNEを担保する必要があり、ネットワーク内のノードは取引を署名し、ネットワークの安全性を提供するために2ドルのRUNEをバインドする必要があります。これにより、ノードが誠実に操作することが奨励され、削減可能な担保の価値は常に流動性プール内の資産の総価値を上回ります。

THORchainは8500万ドル以上のTVL資金を獲得しており、近い将来にBTC、ETH、LTC、BNB、BCHをサポートするメインネットを立ち上げる予定です。THORchainは最終的に、暗号資産の短尾資産のAMMプラットフォームになることを目指しており、これは大胆で利益のある目標です。

さらに、クロスチェーンDeFiの基盤を提供し、ユーザーはクロスチェーン資産を取引するだけでなく、クロスチェーン債務市場、合成資産、デリバティブなどにもアクセスできるようになります。

4. 結論

最終的に、すべての投資家はリスク調整後のリターンを最大化するために資本を活用したいと考えています。AMMは確かにゼロから1への革新であり、取引と流動性プールに対して非規制で検閲のない解決策を提供します。マーケットメイキングを真に民主化し、流動性提供者に資本利益を得る良い方法を提供することで、DEXとAMMはDeFiスタックの基盤部分であり続け、今後もそうであり続けるでしょう。

リスク警告

リスク警告 リスク警告

リスク警告