一文でわかるアルゴリズム安定コインプロジェクトOlympus DAO(OHM)

最近、コミュニティで非常に注目されているアルゴリズム安定コインプロジェクトの時価総額は4.64億ドルに達しました。

最近、コミュニティで非常に注目されているアルゴリズム安定コインプロジェクトの時価総額は4.64億ドルに達しました。

原文标题:《WTF is Olympus DAO??》

作者:Ben Giove,Chapman Crypto総裁

编译:谷昱,链捕手

DeFi の現在の状態は深い皮肉です。

去ドル化の願望から生まれたにもかかわらず、DeFi は米ドルに連動したステーブルコインに高度に依存しており、流通している USDT、USDC、DAI は970億ドルです。これらの資産はビットコインやイーサリアムよりも安定していますが、私たちが離れようとしている法定システムへの依存とリスク、例えばインフレーションや中央集権的で無責任な金融政策を再導入しています。

この問題を解決しようとするプロジェクトの一つが Olympus DAO です。このプロトコルは2021年3月に立ち上げられ、米ドルに連動した安定資産を設計することを目的としています。

これは、非常に高い APY を持ち、(3,3) のプロフィールが Twitter に広がっているため、あなたが聞いたことがあるかもしれないプロジェクトです。なぜ OHM のような「ステーブルコイン」の価格がこれほど高いのかは、少し奇妙に思えます。

Olympus はどのように機能するのでしょうか?その収益は持続可能なのでしょうか?そもそも (3,3) とは何でしょうか?これが、この記事が Olympus がなぜ急速に DeFi で最も興味深いプロトコルの一つになったのかを説明し、強調する理由です。

一、Olympus と OHM とは?

Olympus は、完全に担保されたアルゴリズム的で自由に浮動する安定資産 OHM の発行と管理を担当するプロトコルです。

1、完全担保

OHM は完全に担保されています。なぜなら、それは Olympus DAO の範囲内にある暗号資産の金庫によって支えられており、これをプロトコルコントロールバリュー (PCV) と呼びます。

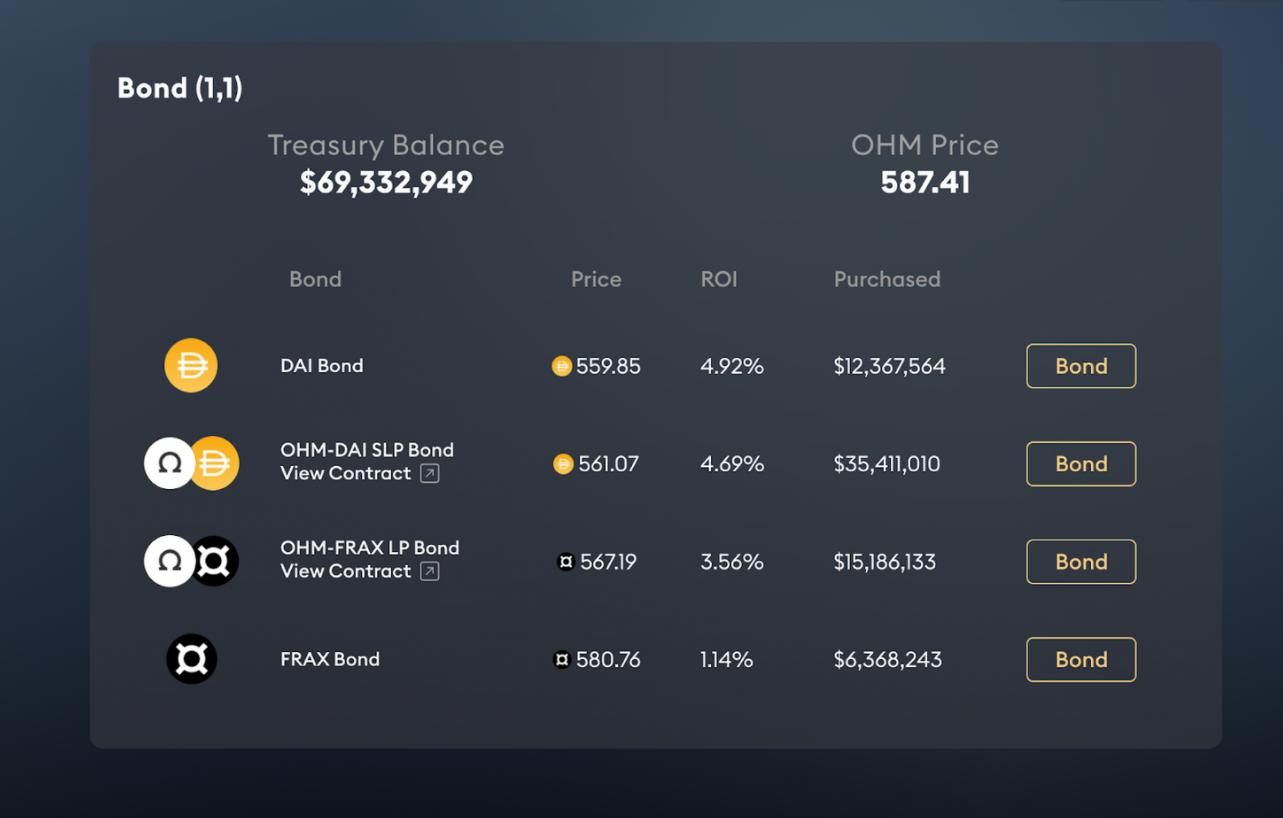

DAO は、発行される各 OHM は1ドルの担保によって支えられなければならないと決定しましたが、これはガバナンス投票によって変更可能です。最初は、DAI のみで構成されており、各 OHM 発行の金庫には1つの DAI がその支えとして存在していました。しかし、このプロトコルは、FRAX という別のアルゴリズムステーブルコインや、SushiSwap からの OHM-DAI LP トークン、Uniswap からの OHM-FRAX LP トークンなど、他の資産を含むように金庫を拡張しました。

ETH や BTC を金庫に追加するという積極的なガバナンス提案もあります。これにより、現在各 OHM はこれらの混合資産の2倍の支えを受けており、DAI のみではありません。

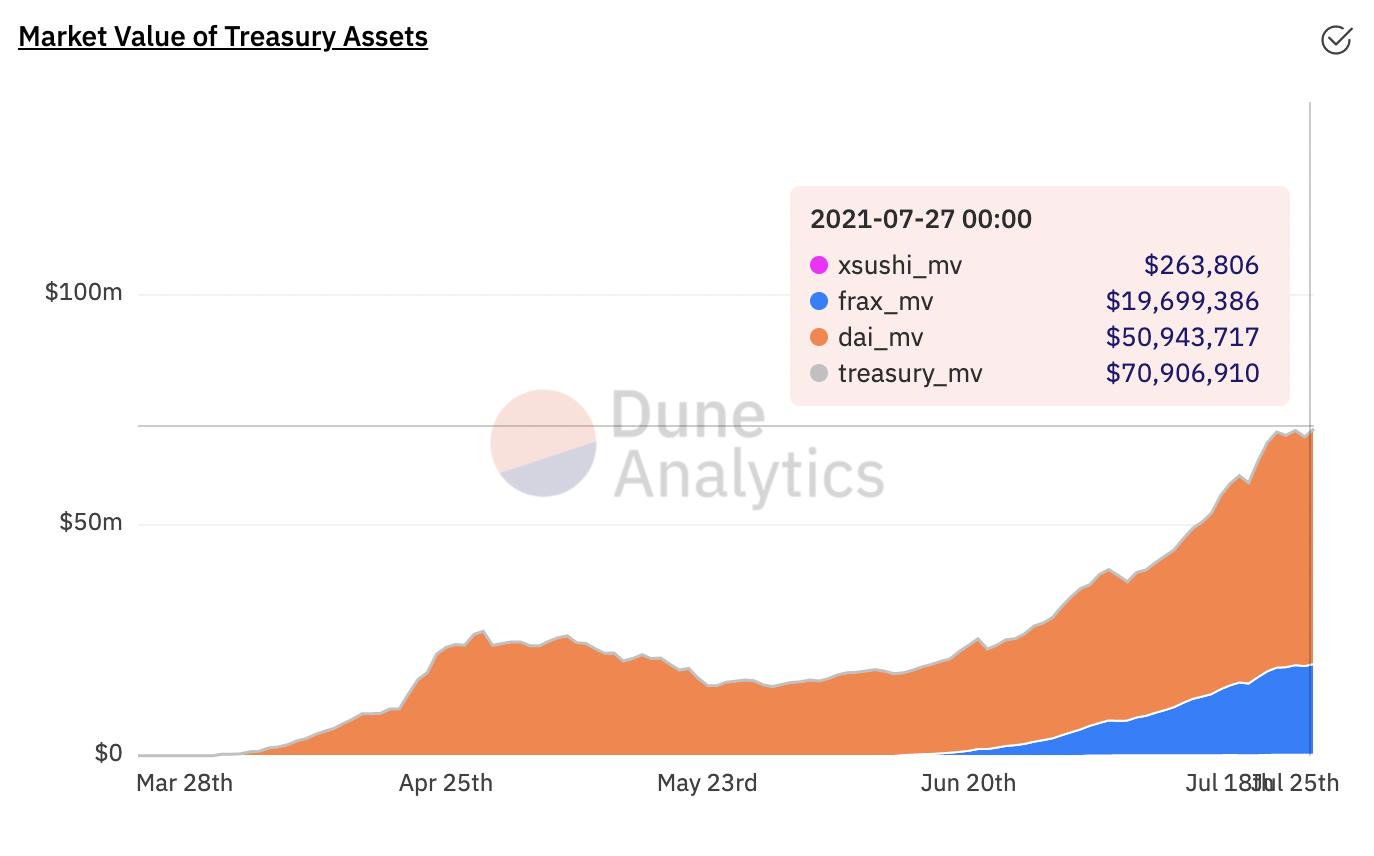

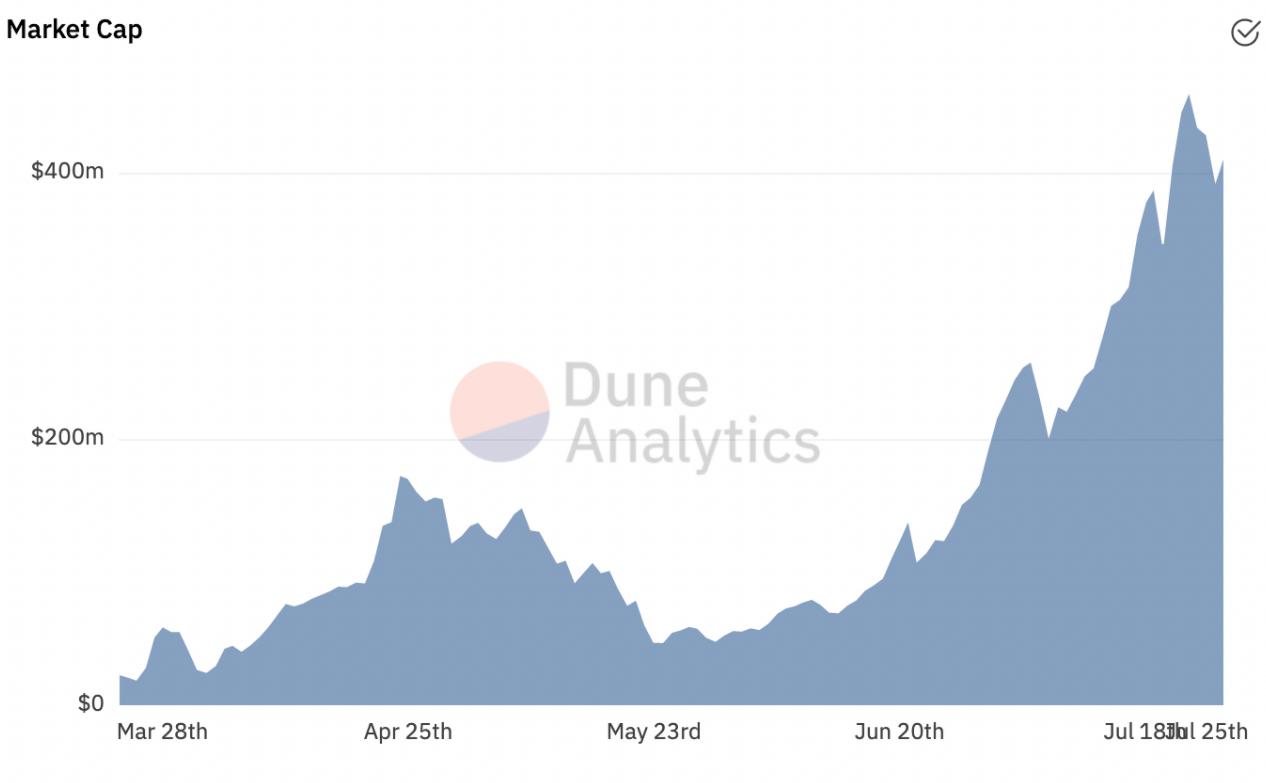

出典:Dune Analytics

ご覧の通り、公募金庫の現在の資産価値は7000万ドルを超え、その構成は約71.8% DAI、27.8% FRAX、0.4% SUSHI、SushiSwap のガバナンストークンが収益農業の報酬から蓄積されています。

Olympus は自らの票を発行するプライベートバンクに例えられていますが、もう一つの興味深い類似点は連邦準備制度です。法定システムにおいて、連邦準備制度は米国債、金、米ドル、外国通貨など、さまざまな資産を保有しており、これらを用いて金融政策を実行しています。

Olympus は類似のバランスシートを管理していますが、管理・発行する通貨はこれらの資産によって完全に支えられており、米ドルではありません。

2、アルゴリズム制御

Olympus は市場に OHM の価格を大部分決定させることを許可していますが、金庫内の資産を利用して価格をできるだけ1ドルに近づける手助けをしています。

OHM がプレミアムで取引されているとき、現在のように、プロトコルは OHM を鋳造し、公開市場で販売して供給を増やし、価格を押し下げます。もし OHM がディスカウント価格で取引されている場合、DAO も介入し、価値が1ドル未満であるかのように、プロトコルはトークンを買い戻して焼却し、供給を減らして価格を上げます。

3、自由浮動

Olympus は公開市場操作を行っていますが、OHM の価格は大部分自由に「浮動」することが許可されています。これは、OHM の価値が他の資産(例えば米ドル)に連動しているのではなく、自由市場によって決定されることを意味します。このため、米ドル建ての価格は変動する可能性があり、常に変動しています。これは、他の非連動資産と同様に、需給関係の影響を受けます。

それにもかかわらず、OHM は「底値」または「無リスク価値(RFV)」を持つと見なされており、その価値は各トークンを支える資産の量に相当します。プロトコルの金庫の現在の RFV はステーブルコインに相当し、リスクを考慮すると、LP トークンの割引値にも相当します。

現在、Olympus 金庫の RFV は2110万ドルで、その内訳は DAI が1440万ドル(68.2%)、FRAX が660万ドル(31.8%)です。

ご覧の通り、流通している771,985 OHM の取引価格はその RFV の22倍以上です。

これは、現在 OHM の取引価格がその RFV を上回っていることを意味します。これは、OHM ステーキングの需要や、将来的に DeFi から展開される金庫資産が OHM 保有者に配分される収益の期待など、いくつかの異なる要因による可能性があります。

さらに、1ドルの担保があれば新しい OHM を発行できるため、プレミアムは将来鋳造できる OHM の数量を示しています。例えば、上記の RVF と循環供給指標に基づくと、このプロトコルは OHM の現在の供給量を21倍に増やすことができます。もちろん、これは変わる可能性がありますが、金庫の価値が増加するにつれて、より多くの OHM を発行する能力も相応に増加します。

二、貨幣政策ツール

OHM の特徴を理解したところで、次はそれがどのように貨幣政策を策定するかを深掘りしていきましょう。

このプロトコルはまだ初期段階にあるため、Olympus DAO の現在の目標は OHM の供給を増やすことです。最終的には安定した価値を持つことを目指していますが、これは一見矛盾しているように見えるかもしれませんが、このプロトコルはこの目標をすぐに達成することにコミットしていません。これは、ボラティリティが予想され、期待されるべきであることを意味します。もちろん、プロトコルが OHM の価格を効果的に安定させることができるかどうかは、今後の観察が必要です。

このプロトコルは、貨幣政策の目標を達成するために、2つの重要なメカニズムを使用します:ステーキングとボンディング。

1、ステーキング

ステーキングは、プロトコルが新しい OHM を発行するプロセスです。

OHM 保有者が自分のトークンをステーキングしたい理由はいくつかあります。まず、他のシステムと同様に、彼らは総トークン供給における自分のシェアをロックし、希薄化のリスクを回避できます。さらに、OHM 建ての高いリターンは、トークンのボラティリティによる価格リスクを相殺するのに役立ちます。

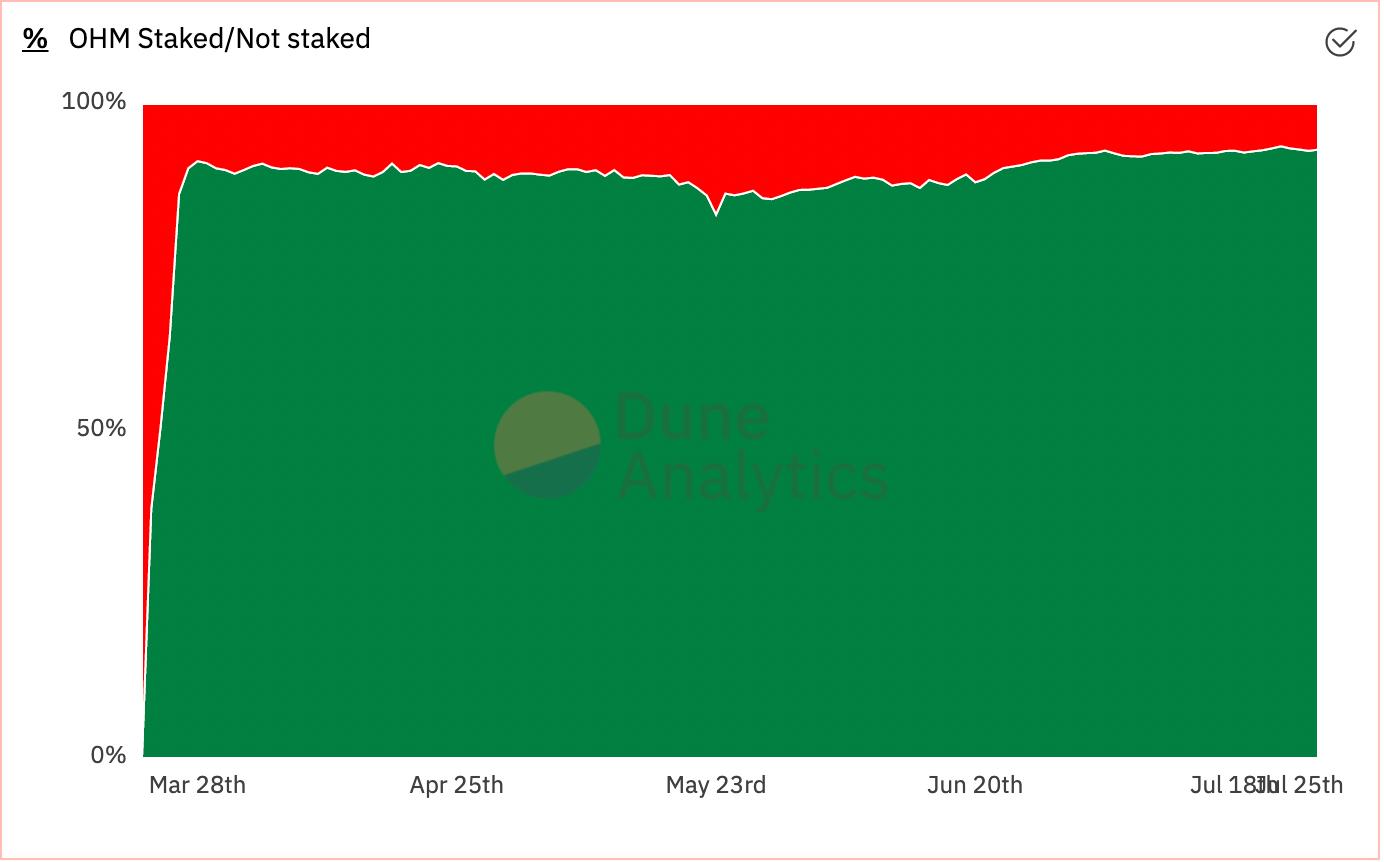

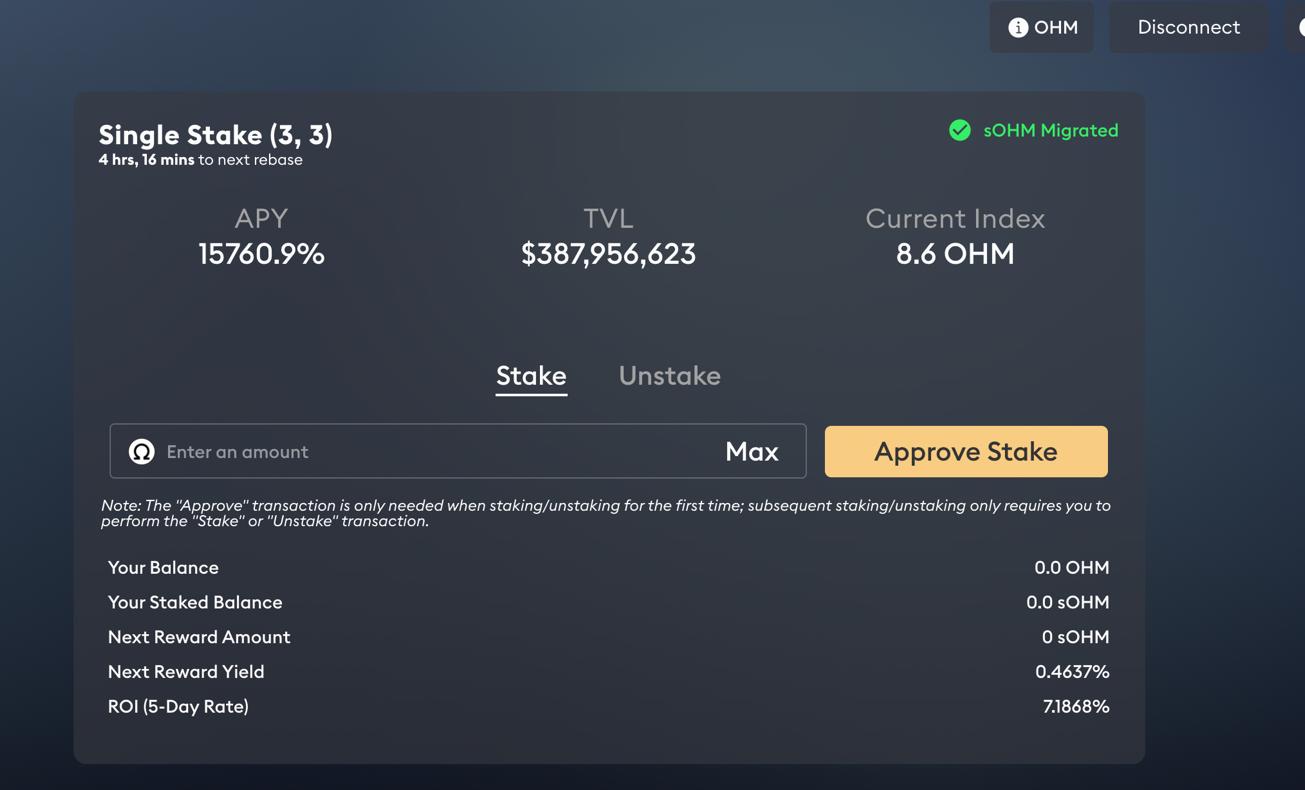

現在、93%以上の OHM 供給がステーキングされています。

他の資産と同様に、OHM は Uniswap や SushiSwap などの分散型取引所で購入できます。一度ステーキングされると、保有者は sOHM 形式の新しい配分を受け取り、金庫内の資産から生成される90%の収益を得ます。OHM の報酬は8時間ごとに支払われ、ステーキング者の sOHM 残高は新しいトークンに基づいて再計算されます。

これは、報酬が毎日三重に複利計算されることを意味し、これが Olympus の収益率が非常に高い理由を説明するのに役立ちます。

現在、ステーキングの APY は15,760%と見積もられていますが、APR は「わずか」507%であり、この数字は DeFi で見られるいくつかのリターンにより近いものです。この収益率は持続可能ではないように見えますが、Glassnode の今年6月の分析によると、当時の金庫規模と OHM ステーキングの数量を考慮すると、OHM は180日以内に40,000%の APY を支払うことができると計算されました。

これはどういうことでしょうか?

前述のプレミアムにより、Olympus はこれらの収益を維持できるのです。各 OHM は1ドルの支えが必要なだけであり、現在流通している各トークンにはより多くの支えがあるため、プロトコルはこれらの余剰資産を使用してより多くのトークンを発行できます。これは、金庫の価値が増加するにつれて、OHM を鋳造し続け、ステーキング者に高い収益を支払い続ける能力も増加することを意味します。

2、ボンディング

ボンディングは、資産を Olympus に販売して割引 OHM を得るプロセスであり、このプロセスは5日間で帰属します。ユーザーが得るリターンがステーキングのリターンを上回ると、彼らはボンディングの動機を持ちます。プロトコルは最初は OHM-DAI と OHM-FRAX LP トークンに対してのみボンディングを提供していましたが、現在は純粋なステーブルコインを含むように拡張されています。

ボンディングは Olympus にいくつかの重要な機能を提供します。まず、それはプロトコルのファネルであり、より多くの資産を蓄積し、その金庫を増やすことができます。これにより、RFV を増加させ、発行可能な OHM の数量を増やし、ステーキング者の高い収益を維持することができます。

成長を助けるだけでなく、ボンディングは重要な役割を果たします。なぜなら、それは OHM の流動性を無期限に確保するのに役立つからです。DeFi では資本は傭兵のように知られており、最高のリターンを求めて絶えず移動します。そのため、多くのプロトコルは流動性提供者との有害な関係を持ち、トークンインセンティブを維持するために「支払わなければならない」ことがよくありますが、その過程で資本化を失います。

LP ボンディングを通じて、Olympus はこのダイナミクスを根本的に変えることができます。なぜなら、プロトコルが自らの流動性を所有し、制御できるようになるからです。Olympus が保有する LP トークンは、プロトコルが所有する流動性(POL)と呼ばれます。これは、プロトコルが第三者の提供者に流動性を提供し続けるようにインセンティブを与えたり、望んだりするのではなく、Thanos の言葉を借りれば、自分でやることができることを意味します。

これにより、DAO が LP トークンを保持し続ける限り、永続的かつ増加する流動性の底線が確保されます。

これまでのところ、ボンディングはこの戦略を実施するための効果的なメカニズムであり、プロトコルは現在 Uniswap V2 OHM-FRAX ペアの98.5%の流動性と、SushiSwap 上の OHM-DAI ペアの99.5%の流動性を保有しています。

また、Olympus はプロトコルとして流動性提供から得られる報酬を得ることもできます。例えば、前述のように、プロトコル自体は大量の SUSHI トークンを獲得しています(OHM-DAI ペアは SushiSwap でインセンティブを受けています)、なぜなら彼らはプール内のほぼすべての流動性を保有しているからです。

さらに、DAO は LP に付随する標準的な取引手数料を得ることができ、これも国庫資産を増加させ、OHM の供給を増やすことができます。

三、採用の拡大

このシステムはまだ始まったばかりで非常に複雑ですが、Olympus は立ち上げから5ヶ月も経たないうちに驚異的な成長を遂げました。OHM の現在の時価総額は4.64億ドルで、これにより第10位のステーブルコインとなり、分散型通貨の中で第5位にランクインします。

さらに、このプロトコルは他の DeFi プロジェクトとの協力を開始しました。このプロトコルは FRAX や SushiSwap とのパートナーシップを結んでいるだけでなく、最近 Rari Capital の Fuse で独立した通貨市場を作成するプロトコルの資金プールを立ち上げるのを支援しました。

この資金プールは sOHM、DAI、FRAX、USDC、ETH の預金を受け入れ、OHM 保有者は生成されたトークンを借りることで資本効率を高め、資産価値を解放することができます。これは、現在4900万ドル以上の資金を保有しており、Fuse の総 TVL の40%以上を占めるため、OHM 保有者が資金を預ける人気の場所となっています。

OHM の採用を促進する他の主要な触媒もあります。例えば、最近 Aave ガバナンスフォーラムで議論と投票が行われ、現在100%が sOHM の上場を支持し、プロトコル内での担保としての使用を許可しています。

1、Ohmies:草の根の連邦準備制度?

もちろん、Olympus DAO のコミュニティである「Ohmies」について議論しないと、私たちは見落としがちです。

Ohmies は2021年の暗号通貨で最も熱心なコミュニティの一つとなり、現在8200人以上の OHM 保有者と11,000人の Olympus Discord メンバーがいます。より無形のレベルでは、「Ohmie 文化」はより広範な暗号通貨に広がり、(3,3) が最も人気のある Twitter のサフィックスの一つとなり、.eth、そしてもちろん ?? も含まれています。

Olympus Discord サーバーの初期メンバーに50,000 OHMを配布する「初期 Discord プロダクト」や、優れたコミュニティ構築に加えて、このプロトコルにはその持続的な熱心な支持を助けるいくつかの興味深い機能があります。

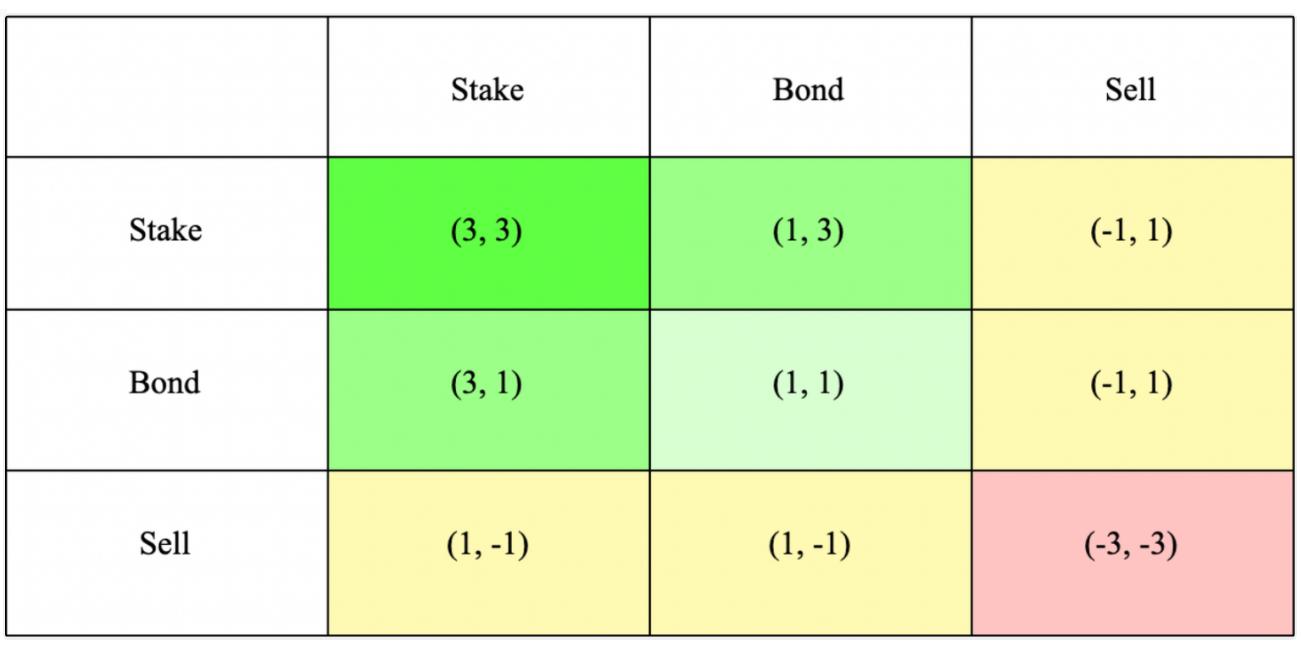

2、ゲーム理論

参加者が OHM を保持するか、ボンディングするか、OHM を売却するかの背後には、興味深いゲーム理論があります。

上の図の数字のペアは、コミュニティがこれを説明する方法の一つであり、システム内の参加者の各行動が彼ら自身とプロトコルにとって有益または有害である程度を示しています。

ステーキングは、すべての Olympus 参加者にとって最も有利な行動と見なされています。これは、最初にトークンを購入することによって生じる積極的な購入圧力と、供給がロックされることによってその希少性が増すため、OHM の価値を増加させるのに役立つからです。

ボンディングも純正的なプラスと見なされますが、ステーキングほどではありません。なぜなら、それは Olympus 金庫に資産を提供しますが、OHM の価値を直接増加させるために購入されるわけではないからです。

OHM を売却することは純粋にマイナスと見なされます。なぜなら、それは OHM の価格に下方圧力をかけ、価格の下落が他の参加者にトークンを売却するよう促す可能性があるからです。

これを考慮すると、(3,3) がさまざまなスローガンとして人気を博している理由が理解できます。なぜなら、それはステーキングの正の利益を伝え、他の参加者にそれを奨励する方法だからです。

3、トークン保有者のガバナンス

Olympus のもう一つの興味深い特徴は、OHM 保有者によって直接管理されていることです。

これは、DAI、FEI、RAI などの他のステーブルコインプロトコルや、USDC や USDT のような中央集権的なステーブルコインとは異なります。これらの貨幣政策はそれぞれ二次ガバナンストークンの保有者や最高管理層によって決定されます。

これは、実際の貨幣の保有者が貨幣政策を決定する人であり、二次ガバナンストークンの所有者ではないことを意味します。これは注目すべきダイナミクスであり、より広範な利害関係者の積極的な参加を促します。さらに、これはシステム内のすべての参加者のインセンティブを調整し、OHM の価値と安定性に最も有利な視点から貨幣政策の決定を促します。

最後に、これはガバナンストークンの保有者がプロトコルを変更するリスクを最小限に抑えることにもつながります。これは、ガバナンストークンの価値を高めるために貨幣を犠牲にする可能性があります。

例えば、あまり可能性は高くありませんが、MKR 保有者がベアマーケットの間に DAI の安定手数料を引き上げるために投票するという状況が存在します(つまり、収入はトークンの焼却を通じて彼らに再分配されます)。これは、経済的な低迷時に高い金利が DAI の使用と採用を阻止し、実質的に DAI 保有者から MKR 保有者への富の移転として機能するため、システム内の他の利害関係者の最善の利益に合致しない可能性があります。

OHM 保有者と Olympus DAO の管理者が同一であるため、この代理問題はもはや存在せず、OHM の貨幣政策の変更はシステム内のすべての参加者に同じ利益または損害をもたらします。

四、魅力的な貨幣実験

Olympus DAO は魅力的なプロジェクトです。

このプロトコルは、その独自の設計とインセンティブメカニズムを通じて、野心的な問題を解決しようとしています。また、急速な成長と熱心なコミュニティを引き付けることにも大きな成功を収めています。

最終的にそのビジョンを実現できるかどうかは不明ですが、Olympus は注目に値するプロジェクトであることは明らかです。

リスク警告

リスク警告 リスク警告

リスク警告