流動性の特異点:Tokemakとその持続可能な流動性プロトコル

Tokemakは、DAO、新しいDeFiプロジェクト、マーケットメーカー、取引所、高度なユーザー向けの流動性インフラストラクチャレイヤーを作成することを目的とした新しいDeFiのオリジナルプランである、分散型のマーケットメイキングプロトコルです。

Tokemakは、DAO、新しいDeFiプロジェクト、マーケットメーカー、取引所、高度なユーザー向けの流動性インフラストラクチャレイヤーを作成することを目的とした新しいDeFiのオリジナルプランである、分散型のマーケットメイキングプロトコルです。著者:Ben Giove

編纂:バビット

DeFiは流動性に依存して運営されています。分散型取引所、マネーマーケット、またはステーブルコインに関わらず、流動性はこれらのアプリケーションを推進するための必要な燃料です。

重要であるにもかかわらず、暗号通貨経済において流動性は変わりやすい資源である可能性があります。流動性を獲得し維持するコストは高く、資本は利益を追求し、マーケットメーカーも主にクジラや機関に集中しています。本質的に、これは非効率的で持続不可能です。

DeFiがその潜在能力を最大限に発揮したいのであれば、この問題を解決する必要があり、これがTokemakの登場の契機となります。

Tokemakは分散型のマーケットメイキングプロトコルであり、DAO、新しいDeFiプロジェクト、マーケットメーカー、取引所、高度なユーザーのための流動性インフラストラクチャレイヤーを作成することを目的とした新しいDeFiの原始的な提案です。

これは非常に高い要求と言えます。しかし、彼らはその期待に応えることができるのでしょうか?

見守りましょう。

流動性の問題

Tokemak自体に深く入る前に、DeFi内の流動性の性質をよりよく理解するために少し時間を使いましょう。前述のように、流動性は必要であると同時に問題でもあります。それは高価で、利益を追求し、少数の実体に集中しています。

流動性マイニングほどこの関係を体現するものはほとんどありません。

それはDeFiエコシステム全体の成長を導くための効果的な戦略であり、Ethereum上のDeFiのTVLは2020年6月のCompoundプログラム開始時の11.5億ドルから現在の1140億ドルに増加しましたが、流動性マイニングはプロトコルにとって巨大なコストです。

例えば、開始以来、Compoundはそのロックされた価値を5.97億ドルから108.1億ドルに増加させました。この成長により、プロトコルはその運営をより良く行うことができました。流動性の増加は、Compoundがその預金者に対してより大きな貸出量を提供できることを意味します。

しかし、この流動性を引き寄せるためのインセンティブを提供するために、Compoundは2.71億ドル以上のCOMPトークンを配布しました。これは、同期間に得られた2910万ドルのプロトコル収入(現在はすべて準備金に配分されています)と比較すると、Compoundはこの期間中基本的に赤字で運営されていることを意味します。このプログラムは、入ってくる市場の報酬がしばしば高い収益を得る農民によって売却されるため、COMP価格に下方圧力をかけることにもなります。

コストが高いだけでなく、流動性も利益を追求しています。資本は常にリスク調整後の最高の利回りを求めており、多くの高利回りの源はトークン報酬に大きく依存しているため、トークン報酬が減少または終了すると、資本は次の機会を追い求めて去ってしまいます。

この傭兵的な性質の顕著な例はUniswapです。2020年9月から11月の間に、2ヶ月間の流動性マイニングプログラムが終了した後、LPはUNI報酬のインセンティブを受け取りましたが、プロトコルのTVLは約49.5%減少しました。

Tokemakの仕組み

DeFi内の流動性問題の性質を理解したところで、Tokemak自体に深く入っていきましょう。このプロトコルは複雑なので、システム内の主要なコンポーネントと参加者を通じて、それらがどのように相互作用するかを見ていきましょう。

トークンリアクター(Token Reactors)

Tokemakがサポートする各資産には、それぞれのトークンリアクターがあります。リアクターは特定の資産の預金を集めるハブであり、流動性提供者(LP)、預金者、流動性管理者(LD)間の接続を形成します。後者は、彼らが質入れしたTOKEをリアクターに配分し、これらの資産の配備場所を決定します(この2点については後述します)。

リアクターの目的は「バランス」を取ることであり、流動性提供者の預金価値と流動性管理者が質入れしたTOKEの比率をできるだけ1:1に近づけることです。このインセンティブを促進するために、プロトコルはLPとLDに支払われる金利をアルゴリズムで調整します(現在、両者はTOKE報酬で支払われています)。リアクター内の資産の価値がその質入れされたTOKEを上回ると、LDの利回りが増加し、より多くのTOKEを引き寄せてリアクターをバランスさせます。逆に、リアクターが過剰に質入れされている場合、LPの利回りは上昇し、より多くの流動性提供者の預金を促進します。

リアクターはまだ稼働していませんが、その作成は最初にTOKE保有者のガバナンス投票によって決定されます。将来的には、チームは最終的に許可なしでリアクターの作成をサポートすることを計画しています。

流動性提供者

前述のように、流動性提供者はリアクターを通じて資産をプロトコルに預ける参加者です。この概念はDEXに流動性を提供することに似ていますが、ユーザーはプロトコルと接続されたフロントエンドを介してではなく、直接Tokemakに預け入れ、Tokemakが彼らのために流動性を手配し、LPとしての複雑さを簡素化します。

流動性提供者はTOKE報酬の形で収益を得て、提供時に「tAsset」を受け取ります。これはCompound、Aave、またはYearnのように、関連する預金に対する1:1のトークン化された請求権を表します。

Tokemakで流動性を提供する際の顕著な特徴は、LPの預金が一方向であることです。Bancorと同様に、これはDEX(UniswapやSushiswapなど)を通じて提供される「従来の」サービスとは異なり、DEXではLPは特定の資産ペアを同時に預け入れる必要があります。Tokemakでは、流動性提供者は無常損失から保護され、そのリスクは流動性管理者に移転されます。

流動性管理者

流動性管理者(LD)は流動性の配分を決定します。参加するために、LDはプロトコルにTOKEを預け入れます。彼らは、質入れしたTOKEを1つ、複数、またはシステム内のすべてのリアクターに比例配分することを選択できます。

1つまたは複数のリアクターを決定した後、LDは彼らのTOKEを使用して流動性をどの取引所に配分するかを投票で決定できます。LDの投票権は、特定のリアクターにおける彼らの総TOKEシェアに比例します。期限が来ると、流動性は1週間ごとに指定された場所に誘導されます。

最初に、このプロトコルは流動性をUniswap V2、SushiSwap、0x、Balancerに誘導することを計画しています。将来的には、プロジェクトは流動性の方向を拡大し、Uniswap V3などのより多くの場所を含め、他のブロックチェーンや第2層の取引所にも配分できるようにする予定です。

LPと同様に、LDもTOKE報酬の形で報酬を受け取ります。しかし、流動性管理者が直面するリスクは提供者よりもはるかに大きいです。なぜなら、前述のように、彼らはシステム内の参加者であり、無常損失に直面しているからです。

Tokemakは流動性提供の複雑さを抽象化していますが、このプロトコルは無常損失のリスクを排除することはできません。

むしろ、そのリスクは流動性提供者から流動性管理者に移転されます。

資産が無常損失に直面し、流動性提供者がその預金の全価値を引き出せない場合、プロトコルはまず関連するリアクターから資産の準備金を引き出します。これが不十分な場合、リアクターに支払われるLDのTOKE報酬はLPに再配分されます。リアクターが依然として担保不足の場合、Aaveのように、リアクターに配分された担保TOKEは削減され、LPを補償するための最後の手段として使用されます。

バンドルコンビネーション

これらの概念を理解することで、このシステムがどのように機能するかを理解できます。

? 簡単に言えば、流動性提供者は資産をトークンリアクターに預け入れ、流動性管理者はTOKEを質入れして流動性の流れを選択します。

Tokemakの立ち上げ:ゼロサイクル(Cycle Zero)

Tokemakは独自の設計を持つだけでなく、その立ち上げも同様に興味深いです。このプロトコルは、金融とコミュニティのレベルでの立ち上げを一連の新しいメカニズムを通じて行い、これらは「ゼロサイクル」と総称され、最終的に参加者に500万枚のTOKE(総供給量の5%)を配分することに関与しています。

ゼロサイクルには3つの異なるイベントがあります:

1、Degenesis

Degenesisはゼロサイクルの最初のイベントであり、参加者がETHまたはUSDCを投入してTOKEを取得する1週間の公平な立ち上げイベントです。これにより、Tokemakはプロトコル制御資産(PCA)の準備金を構築し、流動性が取引所に誘導される際にリアクター資産とペアリングするための一般的な「基礎資産」を取得します。

出典: Tokemak Medium

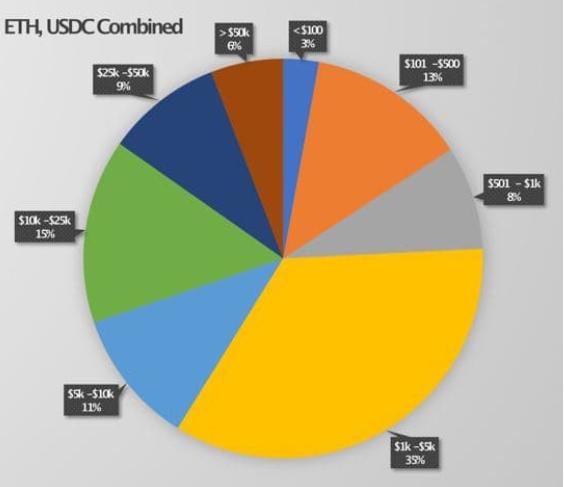

Degenesisは、小規模および大規模ユーザーを引き付ける上でバランスを取ることに成功したことが証明されており、65%のETHとUSDCの投入資金が5000ドル以下であることがわかりました。

2. 耕作

ゼロサイクルの第2段階は耕作です。これは、プロトコルが基礎資産を蓄積するための別のメカニズムであり、TOKE自体の流動性を構築することを可能にします。Tokemakは現在、ETH、USDC、TOKEの3つの単一資産プールを奨励しており、Uniswap V2とSushiSwapでのTOKE/ETHペアにTOKE報酬を提供しています。

現在、ETHとUSDCプールの利回りは20-25%の範囲で、TOKEプールの利回りは約100%、TOKE/ETHペアの利回りは525%です。耕作の最初の2週間、ETHとUSDCプールは「プライベート」であり、Degenesis参加者のみが利用可能でした。

3. リアクター担保イベント(C.O.R.E)

ゼロサイクルの第3かつ最後の段階は、リアクター担保イベント(C.O.R.E)を通じて最初のリアクターを立ち上げることです。このイベントには、トークン保有者がプロトコルにサポートされる最初の5つのリアクターを選択するための1週間の投票が含まれます。

採用と統合

Tokemakはまだ始まったばかりですが、すでに顕著な牽引力を見せています。

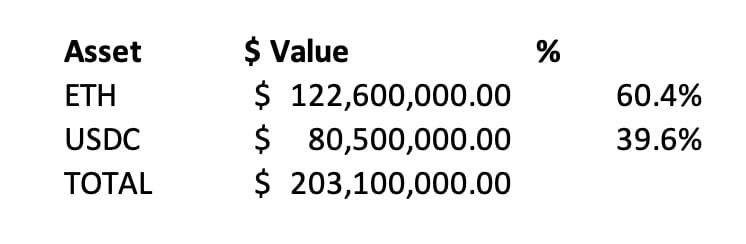

このプロトコルは、DegenesisとGenesisプールから2.031億ドルのPCAを蓄積しており、その中には1.226億ドルのETH(60%)と8050万ドルのUSDC(40%)が含まれています。

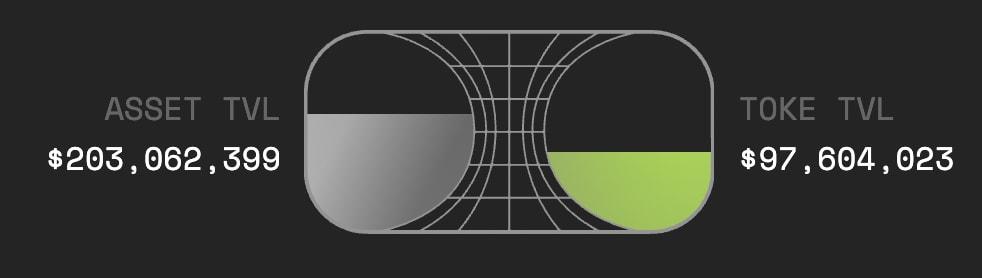

TokemakはPCAの在庫を構築するだけでなく、TOKEに対しても大量の流動性を引き寄せることに成功しました。現在、質入れプール内には9600万ドル相当のTOKEがあり、Uniswap V2とSushiSwapでのTOKE/ETHペアもあります。

これは、プロトコルが今日すべて立ち上がった場合、PCAとTOKEの総残高が2:1の比率で前者に傾くことを意味します。

Tokemakは他のDeFiプロトコルとの統合も開始しています。SushiSwapでのTOKE/ETHペアは取引所Onsenファームの一部であり、TOKEとSUSHI報酬で奨励されています。SushiSwapに質入れされたLPトークンの価値は35.3万ドルに過ぎず、利回りは「297%」と表示されていますが、Tokemakインターフェース上の利回りは523%であり、これら2つのプロトコル間に密接な関係があることを示しています。

さらに、TOKEはRari CapitalのFuse(独立したマネーマーケットプロトコル)での「Token Mass Injection」プールの担保として受け入れられています。これにより、保有者は借り入れを通じて彼らのTOKEの価値を解放することができます。

トークン経済と流動性提供の新しいパラダイム

Tokemakは魅力的なプロトコルであり、いくつかの異なるレベルでパラダイムを変える影響を持っています。

まず、Tokemakは流動性供給とマーケットメイキングのプロセスを民主化します。一方向の預金と無常損失からの保護を通じて、Tokemakは日常のユーザーに流動性を創出するための簡素化された、リスク最小化の方法を提供します。さらに、TOKEの流動性誘導を通じて、ユーザーは他の方法では得られないマーケットメイキングの機会を得ることができます。

Tokemakのもう一つの魅力的な側面はTOKE自体です。ご存知のように、TOKEはプロトコル内で多くの異なる役割を果たしています:

- Tokemak DAOのガバナンス

- LP、LD、および資産預金へのインセンティブ

- 極端な無常損失が発生した際のプロトコルのバックボーン

- 流動性の方向性またはトークン化された流動性

最後の点は特に興味深いです。なぜなら、保有者が特定の資産に流動性を誘導し、彼らが選択した目的地に向けることができるため、TOKEはトークン化された流動性と見なすことができるからです。これは、TOKEが単なるガバナンスまたは運用トークンではなく、独自のデジタル商品であることを意味します。

さらに、TOKEを保有することで、保有者または実体はシステム内の流動性にアクセスする権利を持ち、トークンはさまざまな異なる実体にとって高価値のリソースとなり、流動性を誰でも利用できるインフラストラクチャレイヤーに変えます。

例えば、DAOs(このチームは彼らがプロトコルの最終ユーザーになると考えています)は、彼らの資金庫にTOKEを保有することで、流動性を確保し、彼らのトークンに誘導することができ、インフレの流動性マイニングプログラムを開始する必要がありません。

その希少性を考慮すると、現在1億枚のTOKEしか存在せず、TOKEを獲得するためのプロトコル間の競争、いわゆる「TOKE戦争」が見られるかもしれません。

TOKEを制御する者はDeFiの流動性を制御するのでしょうか?

結論

Tokemakは興味深い新しいプロトコルです。革新的な設計、独特のリリース、重要なターゲット市場を持つTokemakは、より広範な暗号通貨エコシステムにおける重要な流動性インフラストラクチャになる可能性があります。

この新興プロトコルはまだ非常に初期の段階にあり、彼らはまだメインネットで完全に立ち上がっていませんが、彼らがこのインフラストラクチャを構築し続ける中で、注目に値します。

リスク警告

リスク警告 リスク警告

リスク警告