SushiSwapからsushi.comへ:Sushiの製品と評価ロジックを完全に理解する

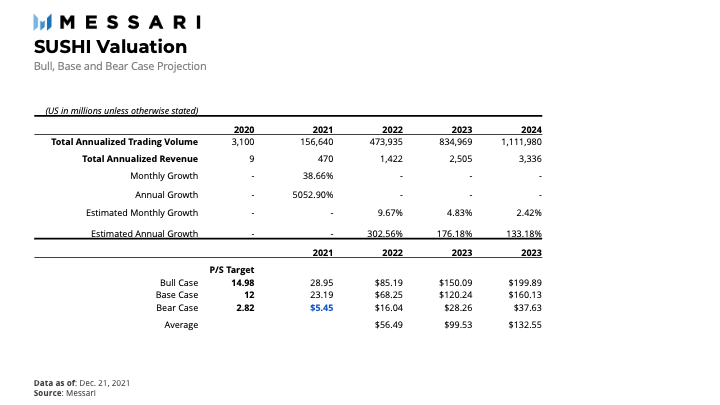

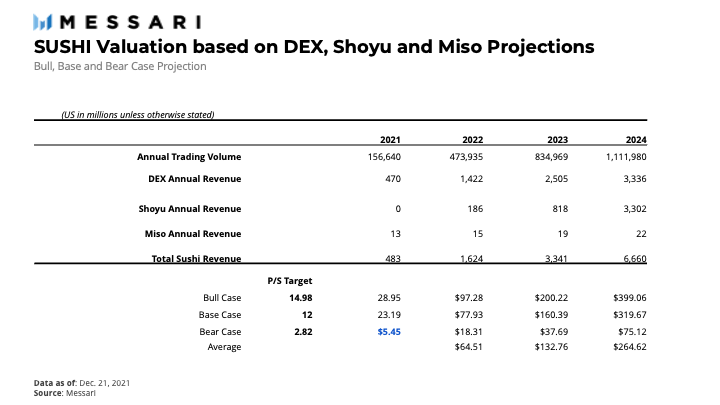

牛市の場合、SUSHIの合理的な評価は14.98ドルです;ベースケースの場合、合理的な評価は12ドルです;熊市の場合、合理的な評価は2.82ドルです。

牛市の場合、SUSHIの合理的な評価は14.98ドルです;ベースケースの場合、合理的な評価は12ドルです;熊市の場合、合理的な評価は2.82ドルです。著者:Naphat N、Messari

翻訳:胡韬、チェーンキャッチャー

最近数週間、世界的に金利上昇と新型コロナウイルスの変異に対する懸念が広がり、「リスク資産」の価格上昇が一般的に鈍化し、多くの著名なDeFiトークンが50%以上暴落しました。メディアは価格に最も注目していますが、DeFiの活動は比較的影響を受けていません。DeFiの総ロック価値(TVL)は安定しており、2450億ドルの水準を維持しており、歴史的な高値からは約6%低いだけです。

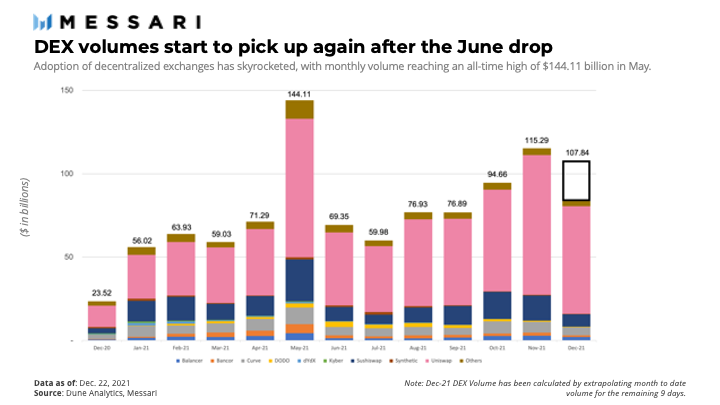

しかし、分散型取引所(DEX)の取引量の成長は、他の爆発的なDeFi活動に比べて遅れているようです。月間DEX取引量は2021年初頭の560億ドルから5月の1440億ドルの歴史的高値に急増しましたが、6月以降の歴史的高値にはまだ達していません。5月以降、全体のDeFi TVLは約260%増加しましたが、なぜDEXの取引量は比例して増加しなかったのでしょうか?

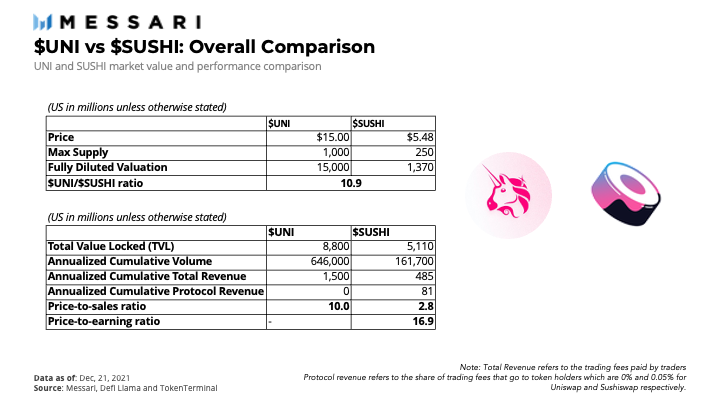

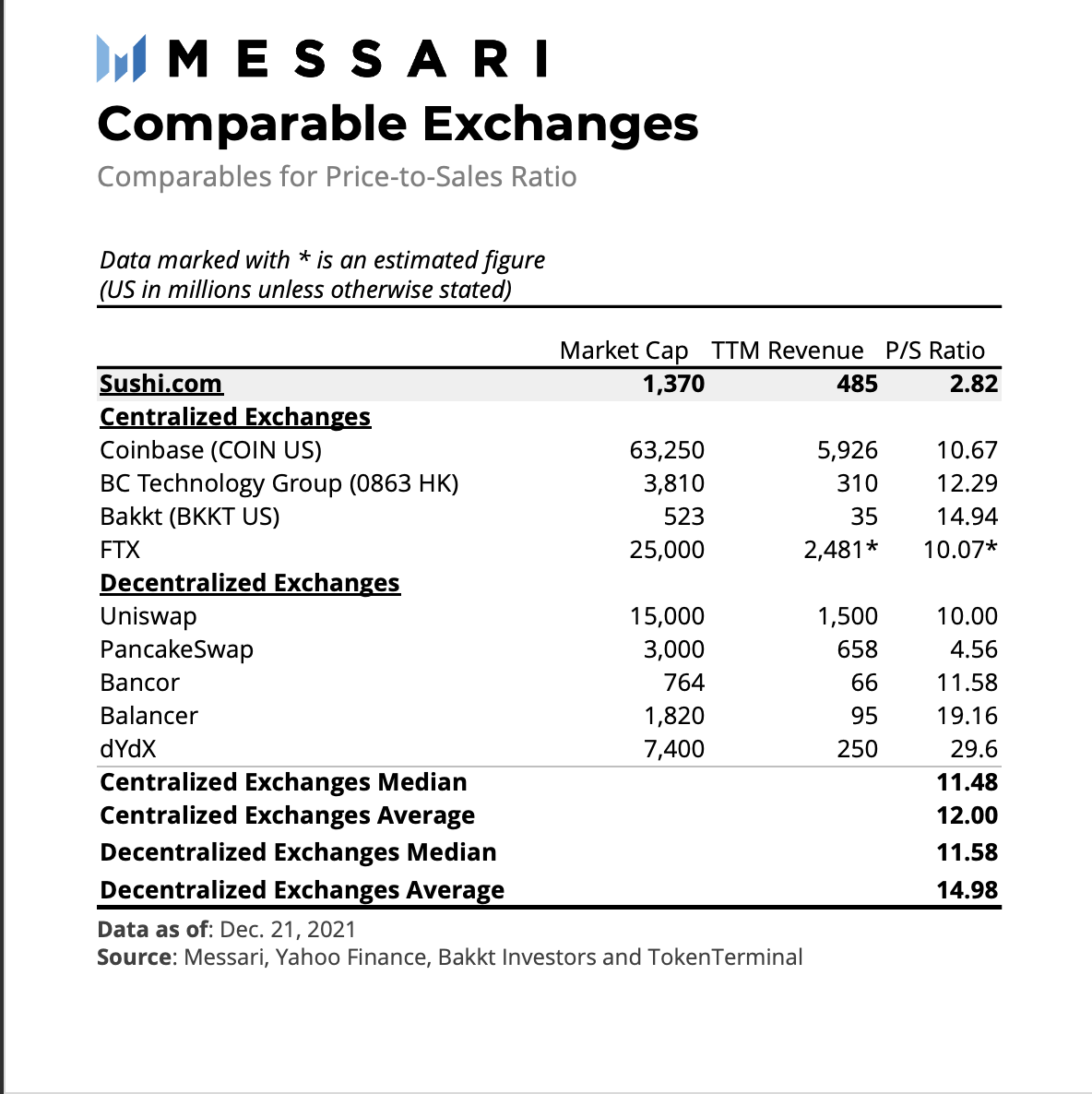

DeFi TVLにおけるDEXの占める割合が小さいことを考えると、DEXの評価、特に前二大市場リーダーであるUniswapとSushiswapの評価は何か変化があったのでしょうか?この記事執筆時点で、UniswapとSushiswapの完全希薄化評価はそれぞれ150億ドルと14億ドルで、評価の差は最大10.9倍です。過去365日間で、Sushiswapは1620億ドルの累積取引量を処理し、Uniswapは6460億ドルを処理しており、取引量は4倍です。各プラットフォームが流動性提供者(LP)から徴収する手数料に基づくと、UniswapとSushiswapの市販率(P/S)はそれぞれ10.0と2.8です。

これは、Sushiswapと比較して、投資家は同じ数量のLP手数料を徴収する場合、Uniswapに3.6倍の価値を与えていることを示しています。これは、Sushiswapが他の製品ラインへの拡張戦略を持つのに対し、投資家がUniswapの市場シェア維持における長期的リスクが低いと考えている可能性があります。以下では、現在の評価が妥当かどうか、またSushiの新製品ラインがその評価にどのように貢献しているかをさらに調査します。

Sushi.com:概要

Sushiは2020年8月にUniswapの物議を醸すフォークとして始まり、バンパー攻撃を仕掛け、1週間足らずで10億ドルのUniswap流動性を成功裏に奪取しました。Sushiは急成長し、最初の月にはDEXの総取引量の9%以上を占めましたが、匿名の創設者Chef Nomiが38,000 ETH(当時約1400万ドル)で開発基金全体を売却しました。コミュニティの圧力の下、Nomiは次の週にすべての資金をコミュニティに返還しました。Sushiは最初、多くの挫折に直面しましたが、現在はコミュニティ主導のプロトコルに進化し、AMMプラットフォームに限定されない範囲に拡大しています。

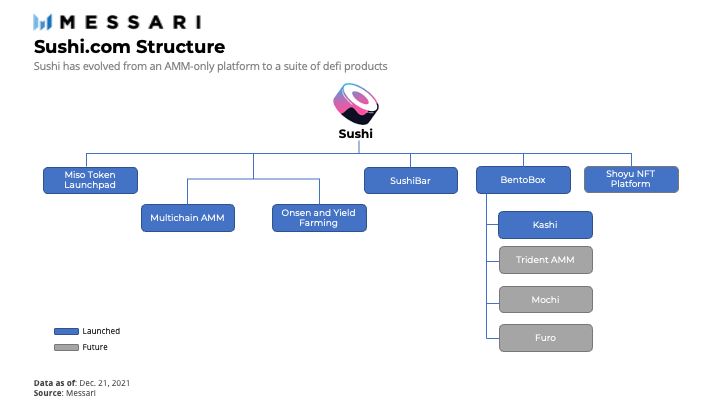

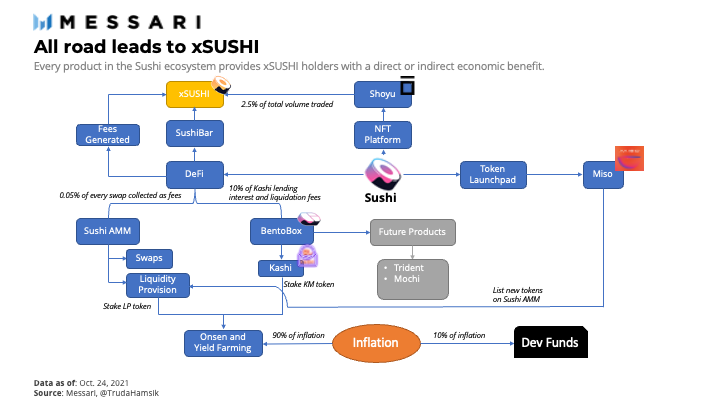

Sushiが製品ラインを拡大する中で、AMM DEXは依然としてエコシステムの主要製品であり、プロジェクトがさまざまなチェーン、第2層ソリューション、サイドチェーンに発展しても変わりません。コミュニティはTrident AMM、Mochi、FuroなどのBentoBoxベースの新製品のリリースを期待しています。以下では、各製品の詳細と、それらがどのようにSushiエコシステムに組み込まれているかを詳しく説明します。

- マルチチェーンAMM DEX - ユーザーは2つの資産を集めて取引を行うことができ、従来の取引所のように単一の売買注文をマッチングするのではありません。価格は両者の比率に基づいてアルゴリズムで決定されます。SushiのAMM DEXの独自性は、以下のように多くのパブリックチェーンで見つけることができる点です。どのブロックチェーンがリーダーになっても、Sushiはその機会を利用することを位置づけています。

- SushiBar - SUSHIトークン保有者に提供されるステーキングプラットフォーム。ユーザーはSUSHIを放置するのではなく、ステーキングしてプラットフォーム手数料の一部を得ることができます。SUSHIをステーキングするユーザーは、報酬としてxSUSHIトークンを受け取ります。xSUSHIは、生成されたプラットフォーム手数料から価値を継続的に蓄積するため、常にSUSHIに対して価値が上昇します(後述の手数料の詳細)。

- Onsenとイールドファーミング - Onsenは、SUSHIトークンの形で流動性提供者(DEXおよびKashiの流動性提供者)に追加報酬を提供する新プロジェクトの流動性インセンティブプログラムです。新プロジェクトは通常、初期に流動性を誘導するのが難しく、最初に過剰なトークンを配分することが多いです。そのため、彼らはOnsenに参加することで利益を得ることができ、Sushiは新しい取引ペアによって創出された流動性と取引量から利益を得ます。

- Miso - Sushiが提供するトークンローンチパッドで、2021年5月にリリースされました。Misoは、プロジェクトの作成者が新しいトークンを立ち上げるプロセスをカスタマイズ可能な方法で簡素化します。MisoでのIDOの著名なプロジェクトには、Yield Guild Games(YGG)やBitDAO(BIT)が含まれます。

- BentoBox - Sushiが提供する未来の金融アプリケーションの新しい基盤層。簡単に言えば、BentoBoxは、ユーザーが保管するすべての資産を保存するための保管庫であり、これらの資産はその上に構築されたアプリケーションで使用されます。BentoBoxは、ユーザーが最小限のガスと最大の資本効率で相互作用できる主要な目的地としてSushiを強化することを目指しています。BentoBoxは、複数のトランザクションを促進することができ、複数のトークン承認を実行する必要がありません。ユーザーがBentoBoxに対して一度だけウォレットのトークンへのアクセスを承認し、それを金庫に預け入れることを想像してみましょう。この金庫は、これらの預けられたトークンが再度ウォレットのトークンアクセスを承認することなく、任意のBentoBoxアプリケーションで使用されることを許可します。BentoBoxは、金庫に保管されている遊休資産から収益を生み出す戦略を実施することで資本効率を最適化します。この戦略には、貸付、低リスクのイールドファーミング、ステーキング、フラッシュローンなどの活動が含まれます。

- Kashi - BentoBoxに基づいて最初にリリースされた製品。Kashiは、各貸付ペアが相互に隔離される貸付製品です。これにより、特定の担保資産が急速に価値を失った場合にプラットフォームが災害を被るのを防ぎます。リスクはそれぞれの貸付市場に含まれ、AaveやCompoundなどの主要なDeFi貸付プロトコルが実施している市場間で共有されることはありません。貸付の他に、ユーザーはさまざまなトークンを借り入れてショートマージンを行うこともできます。

- Trident AMM(未発表) - BentoBoxに基づくSushiの次世代AMMで、資本効率を向上させます。Tridentは、4つの異なるプールタイプを通じて流動性を提供することを可能にします。幅広い資金プールタイプにより、ユーザーは自分のリスク状況に最も適したプールを選択し、より柔軟なポートフォリオ管理を提供できます。

- Mochi(未来の製品)- BentoBox上で組織契約またはDAOを立ち上げるためのシステム。BentoBox上で立ち上げられたDAO、例えばMoloch DAO V2は、追加の行動や提案なしにその金庫資産から収益を得ることができます。本質的に、DeFiに基づくDAOです。

トークン

SUSHIトークン保有者はこのプロトコルに対するガバナンス権を持っています。SUSHIトークンの供給は以下のように要約できます:

流通供給量:238700000

最大供給量:2.5億(2023年11月に達成予定)

インフレーション: 10%のインフレーションが開発基金に配分され、90%のインフレーションがOnsenとイールドファーミング市場に配分され、Sushiエコシステムの流動性を引き付けます。

各製品がどのようにxSUSHIの収益に貢献するかを分解してみましょう。

- Sushi AMM - Sushi AMMの総取引量の0.05%を占める

- Kashi - 支払われる貸付利息の10%と清算量の10%

- Shoyu(未来) - Shoyu NFTプラットフォーム取引総量の2.5%

- Onsenとイールドファーミング - 農業インセンティブを通じてSushiに流動性を引き付ける。より高い流動性は価格スリッページを減少させ、より多くのSushi AMM取引量を引き付けます。

- MISO - sushi.comでの新しい上場を促進します。これにより、Sushi AMMにより大きな取引量が引き付けられます。ほとんどの場合、新しいトークンの上場は平均を上回る取引量を引き付けます。

- Trident AMM(未来) - Sushi AMM取引総量の0.05%。資本効率の向上とガス使用の削減によって改善されたユーザー体験が、より多くのプラットフォーム取引量を引き付けるかどうかは、時間が証明するでしょう。

評価

SUSHIトークンの評価を導き出すために、市販率を使用します。収益/売上は主にAMM取引から徴収される手数料に依存していることに注意が必要です。他の将来の収益源は付加価値と見なすことができ、このセクションでさらに議論します。

私たちはMiraとRyanの研究論文を改編し、公開上場の中央集権取引所、プライベート中央集権取引所、分散型取引所を含むいくつかのSushiの比較可能な製品を選択しました。ビジネスモデルの類似性から、これらの比較可能な企業を選びました。sushiと他の類似商品は、売買の仲介者として機能します。取引所/プロトコルは売買注文をマッチングし、各注文から手数料を徴収することを主要な収入源としています。Sushiの流動性提供者手数料は運営費用と見なすことができ、xSUSHI保有者に配分される一部の手数料は、企業が一部の利益を株主に配当として分配するのと類似して、収益と見なすことができます。

分析は、強気市場、ベンチマーク、弱気市場のシナリオに分かれます:

- 強気市場 - 分散型取引所の平均市販率は成長が早く、より大きな成長の余地があるため、高い比率が与えられます。

- ベンチマーク - 中央集権取引所の平均市販率はより安定しており、すでに大きなユーザー基盤を持っています。

- 弱気市場 - Sushiは同じ市販率を維持し、製品が市場に適応できず、ユーザーが唯一必要とする製品はAMM DEXです。

現在、私たちは平均市販率を使用し、Sushi DEX取引量の推定成長を組み合わせてSUSHIトークンの価値を計算します。

上記の分析は、2021年以降、Sushi DEXが暗号市場の冷却により成長が鈍化することを仮定しています。2022年の鈍化を考慮し、推定月間売上成長を4で割り、その後毎年半減させます。目標価格の計算方法は、各期間の年間総収益に対応する市販率を掛けることです。

DEXを超えて

この時点で、他の製品がSushiエコシステムにどのように利益をもたらすか、私たちはそこから何か価値を得られるのか疑問に思うでしょう。

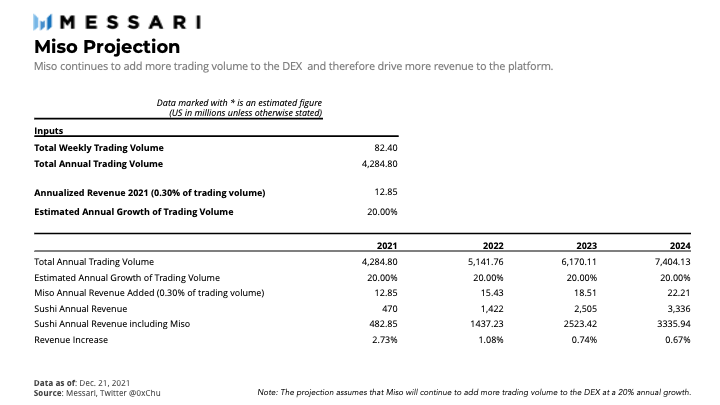

新製品は、ユーザーがプロトコルと相互作用するための新しいインターフェースを提供し、収益とユーザー保持率を増加させます。Rachel ChuはTwitterで、MISOでトークンを立ち上げた20のプロジェクトが毎週DEXに8240万ドル以上の追加取引量を生み出していると述べています。数量の増加に加えて、Sushiは新しいユーザー層を引き続き獲得する可能性が高く、そうでなければこれらのユーザー層を獲得できなかったでしょう。

Rachelが言及した毎週の取引量に基づいて、私たちはMisoが2021年にDEXに提供する年換算取引量を計算しました。そこから、Misoが20%の年率でDEXに取引量を増加させ続けると仮定します。徴収される収益は総取引量の0.30%であるため、Misoが貢献する収益を計算できます。上記の予測に基づくと、Misoは2022年に51億ドル以上の取引高と1500万ドルの年収を生み出すことができ、これは1.08%に相当します。

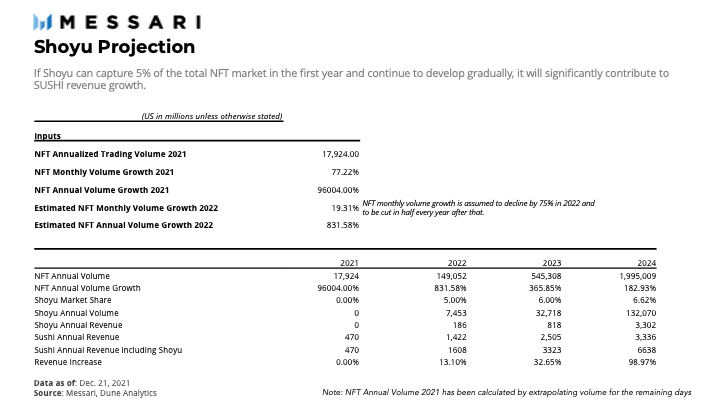

これまでのところ、3つの業界はそれぞれの製品市場を見つけました:DeFi、NFT、ゲーム。Shoyuの将来の統合は、Sushiがユーザーに製品をクロスセルすることを可能にします。NFTおよびNFTベースのゲームの台頭に伴い、ShoyuがxSUSHIにかなりのキャッシュフローをもたらすことができると考える理由があります。このモデルによれば、Shoyuが2022年にわずか5%の市場シェアに成長した場合、ShoyuはxSUSHI保有者に1.86億ドル以上の収益をもたらし、収益成長の13.10%を貢献します。

DEX、Shoyu、Misoローンチパッドからの収益は、各シナリオでのSUSHI価格を計算するために統合されました。このモデルは、SushiのDEXが全体のDEX業界の成長に伴い、4740億ドル、8340億ドル、1.11兆ドルを超える取引を促進することを目指すと仮定しています。さらに、このモデルはShoyuが他のNFT市場と競争し、NFT取引量の5%を占めることができると予測しています。最後に、Misoは20%の年成長率で新しい収益源を創出し続けると仮定しています。ここで提供される予測は非常に楽観的ですが、業界の現在の採用率を考慮すると、実現可能です。

結論

AMMは競争の激しい業界です。Trident AMMの導入に伴い、SushiはDEX取引量のシェアを保持または向上させることを確保しなければなりません。これはSushiの生存にとって重要であり、Uniswap V3はこれまでのところ、資本効率を効果的に向上させ、日々の取引量とV2でロックされた総価値の比率を約400%向上させています。

さらに、業界リスクに慎重であるべきです。AMMが明らかにDEXの主導モデルである一方で、この傾向が長期的に持続するかどうかはまだ不明です。最近、Sushiチームメンバー間での対立が発生し、エンジニアとCTOのJoseph Delongが辞任しました。混乱の後、議論が活発化し、Alex Woodard(Arca Funds)とDaniel Sesta(Frog Nation)が制作した複数の提案が発表され、Sushiにさらなる組織的明確さをもたらす可能性があります。

Sushiは、VCの支援を受けないコミュニティ主導の運動でも同様の成果を上げられることを証明しました。コミュニティ全体のさまざまな貢献により、Sushiは異なる業界だけでなく、異なるチェーンでも成長を続けており、その重要な強みである選択肢を際立たせています。Sushiが評価の差を縮小する能力は、今後のDEXの業界に対するパフォーマンスと、新製品が期待されるかなりの収益源を生み出すかどうかに依存します。

リスク警告

リスク警告 リスク警告

リスク警告