Messari:SolanaのステーブルコインプロトコルUXDは、ステーブルコインの三元悖論をどのように解決するのか?

UXDは、取引コストの削減を促進し、十分な安定した流動性を提供することで、Solanaの繁栄しているデリバティブ市場を新たな領域へと推進する可能性があります。

UXDは、取引コストの削減を促進し、十分な安定した流動性を提供することで、Solanaの繁栄しているデリバティブ市場を新たな領域へと推進する可能性があります。原作者:Dustin Teander、Anirudh Tiwari

原标题:《UXD - Tackling the Stablecoin Trilemma》

编译:泽祎,链捕手

ステーブルコインは暗号業界で最も重要な側面の一つです。CEXとDEXでは、すべての主要な取引ペアがステーブルコインで価格付けされており、ステーブルコインの取引量は通常、BTCやETHの取引量を超えます。現在、ステーブルコインはDeFiで最も多く貸し出されている資産であり、Aaveで貸し出されているUSDCはETHの27倍です。Yearnでは、ステーブルコインの金庫が最も人気のある収益金庫であり、最も人気のあるデリバティブ取引のほとんどはステーブルコインを担保として使用しています。

ステーブルコインはDeFi全体の基盤です。

しかし、さまざまなステーブルコインの間には違いがあり、各ステーブルコインの設計にはトレードオフが存在し、これは3つの側面に現れます:分散化、安定性、効率性。この3つは、ステーブルコインの設計を悩ませるトリレンマを構成しており、1つの側面の最適化は通常、他の側面の劣化を引き起こします。

具体的には、ステーブルコインのトリレンマの意味は次のとおりです:

- 分散化:このステーブルコインはどの程度中央集権的なシステムに依存していますか?

- 安定性:ステーブルコインは価格の固定を維持でき、あまり変動しませんか?特に市場が変動している時期には、安定した資産の需要が高まります。

- 効率性:ステーブルコインを保証するためにどれだけの資金が必要ですか?必要な資金が多いほど効率が低下し、その逆もまた然りです。

ステーブルコインは主に3つのカテゴリに分けられます:法定通貨に裏付けられたステーブルコイン(Fiat Stables)、過剰担保ステーブルコイン(Collateral Debt Position Stables、CDP)、およびアルゴリズムステーブルコイン(Algo Stables)です。

法定通貨に裏付けられたステーブルコインは、伝統的な中央集権的な実体によって発行される対応する法定通貨(米ドルまたは他の通貨)によって支えられています。例えば、USDCは対応するTradFi銀行によって発行または消却され、これらの銀行は発行されたステーブルコインを支えるために保管された現金および現金同等物を維持する責任があります。

過剰担保ステーブルコインは、分散型プロトコルによって発行され、これらのプロトコルは担保を受け入れ、ステーブルコインの形で債務を発行します。CDPをサポートする担保は、通常、発行されたステーブルコインの債務の量を超えており、担保トークンの価格変動からプロトコルを保護します。要するに、過剰担保ステーブルコインは個人ユーザーが預けた担保によって支えられています。

アルゴリズムステーブルコインは最も広範な適用範囲を持ち、各アルゴリズムステーブルコインは明確に異なる特性を持ち、ゲーム理論とメカニズムシステムの組み合わせに依存してトークンの安定性を確保します。

法定通貨に裏付けられたステーブルコインは信頼できる中央集権的なパートナーを必要とし、過剰担保ステーブルコインは過剰な資産を担保として必要とします。そのため、アルゴリズムステーブルコインは、スケーラブルで分散型かつ効率的なステーブルコインがあれば、ステーブルコインのトリレンマを解決する最良の機会をDeFiに提供します。昨年に比べて、分散型市場はトリレンマを解決し、長期的な生存能力を維持できるステーブルコインの需要が急増しています。

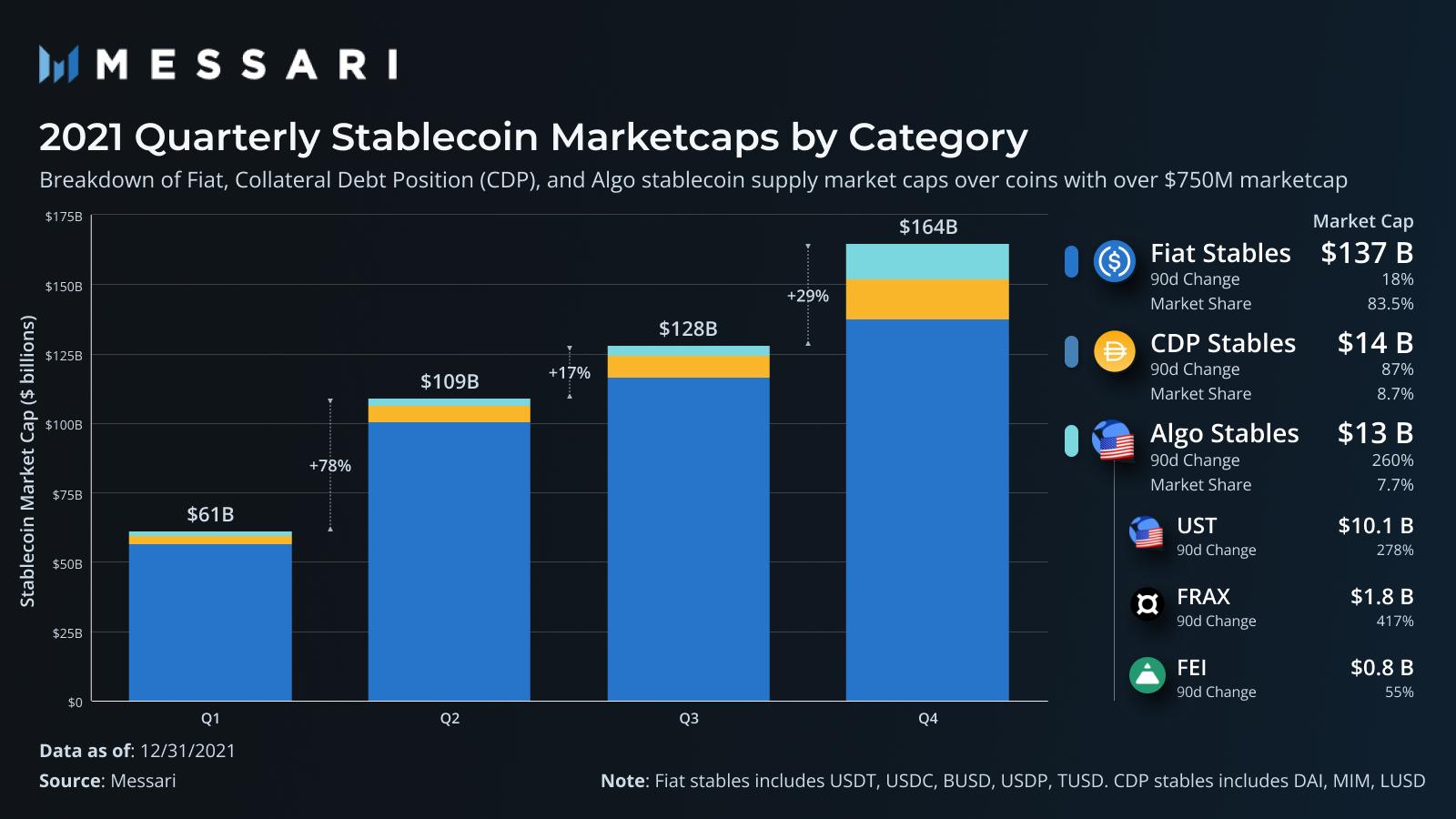

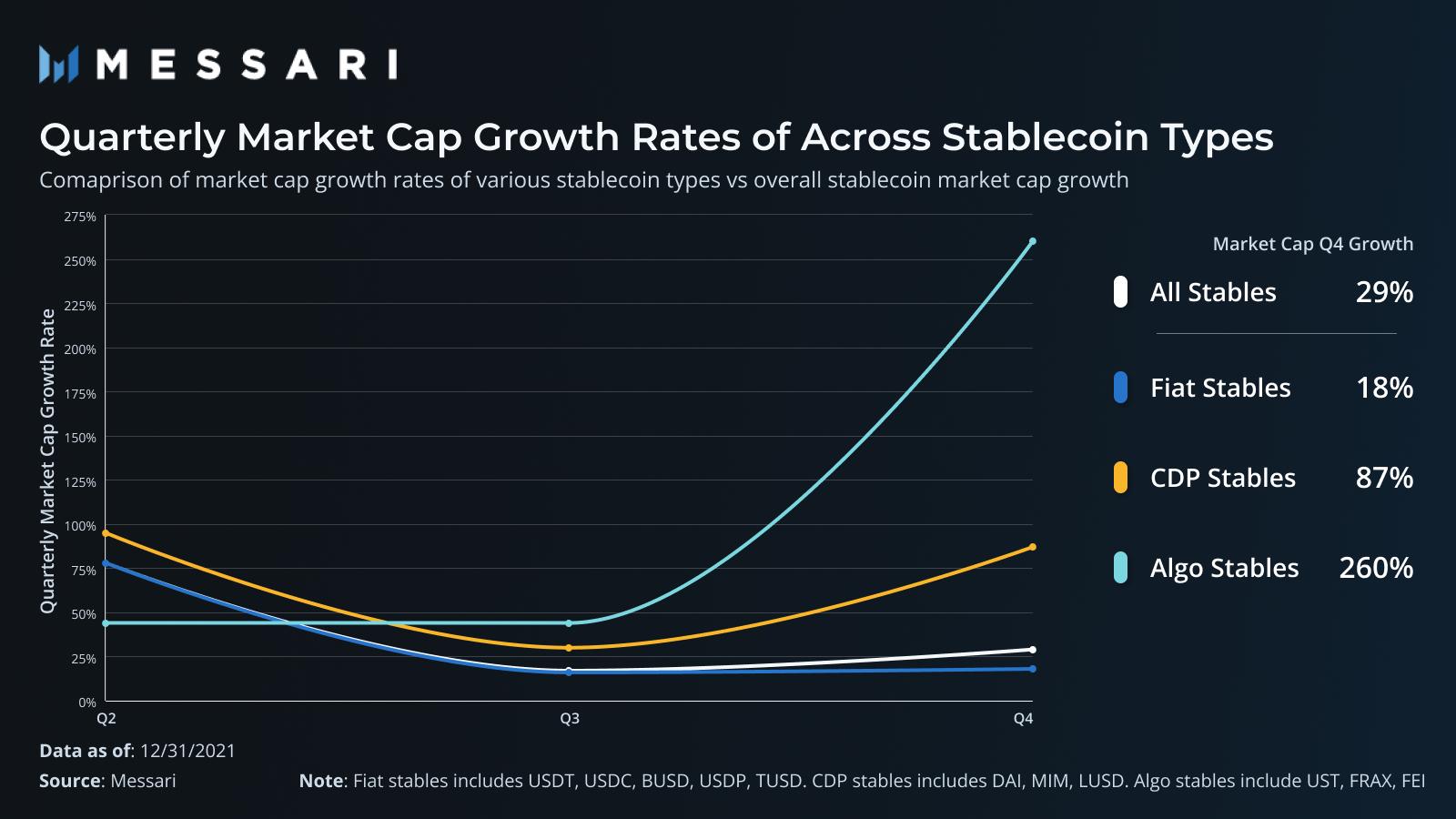

2021年第4四半期、アルゴリズムステーブルコインの時価総額は260%増加し、法定通貨に裏付けられたステーブルコインと過剰担保ステーブルコインを大きく上回りました。後者の時価総額はそれぞれ18%と87%の増加でした。この成長率に従えば、アルゴリズムステーブルコインは今年第1四半期に過剰担保ステーブルコインを超え、2番目のステーブルコインカテゴリになるでしょう。

しかし、法定通貨に裏付けられたステーブルコインとアルゴリズムステーブルコインの供給量には明らかな違いがあり、法定通貨に裏付けられたステーブルコインの時価総額は過剰担保ステーブルコインとアルゴリズムステーブルコインの約10倍です。この価値の差はアルゴリズムステーブルコインの市場機会であり、より効率的なスケーラビリティが今年際立つでしょう。

現在、主要なアルゴリズムステーブルコインにはUST、FRAX、FEIがあります。それぞれは、供給と需要の力をバランスさせるための償還メカニズムを採用しています。例えば、USTはLunaを鋳造または消却することでUSTと交換され、USTの取引価格が固定点を超えると、Lunaは1:1のドル比率で消却され、USTと交換され、わずかな利益を得ることができます。この場合、供給と需要の力がUSTの価格を固定点に近づけます。このメカニズムは、USTが常に1ドルの価格を維持することを保証し、Lunaを使用してステーブルコインの供給と需要の変動を吸収します。

FraxはLunaの償還メカニズムに似ていますが、FRAXはアルゴリズム的に浮動担保係数によって担保されています。担保係数は、FRAXを支える担保のドル価値を定義します。担保係数が1のとき、各FRAXの準備金は1ドルに相当します。担保係数が低下すると(効果的に拡張するように設計されている)、各FRAXに必要な担保が減少します。

償還はプロトコルの担保プールから0.75ドルの純利益を得て、0.25ドルの価値のFXSを鋳造します。各FRAXの償還の総価値は1ドルです。Fraxプロトコルは、流動性準備金、投資または貸付など、担保を利用した市場操作を行う他のメカニズムも採用しており、FraxはこれらのモジュールをAMOと呼んでいます。

V2のリリースに伴い、FEIもアルゴリズムステーブルコインの主要な安定力として償還メカニズムを展開しました。FRAXとは異なり、FEIはそのプロトコルが管理する価値(PCV)によって過剰担保されており、この準備金はDAIなどの安定資産からETHやEthereum DeFiトークンなどの変動資産まで、さまざまな資産で構成されています。PCVはFEIの1:1の償還を資金提供するだけでなく、取引プールに流動性を注入し、FEIが大量の取引を行えるようにします。

PCV担保の変動性により、FEIは過剰担保から不足担保に移行することができ、その場合、償還は新たに鋳造されたTribeによって資金提供されます。償還により、FEIの供給は担保に対して少なくとも1:1の比率となり、同時にFEIに安定メカニズムを提供します。市場の変動は担保とFEIの供給と需要の比率に影響を与えます。

償還は現在のアルゴリズムステーブルコインで使用される重要な安定メカニズムであり、以下のいずれかまたは複数の方法の組み合わせを採用しています:変動担保(FEI)、不足担保(FRAX)、または補充トークン(UST)による変動吸収メカニズム。

アルゴリズムステーブルコインはこのメカニズムを必要とします。なぜなら、これらのプロトコルには一貫した、保証された1:1の担保がないからです。法定通貨に裏付けられたステーブルコインが複雑な安定メカニズムを必要としないのはなぜでしょうか?それは、市場の変動に関係なく、各ステーブルコインには1:1の現金資産が支えられているからです。

では、なぜアルゴリズムステーブルコインは中央集権的な現金の支援なしに同じ保証を作成できないのでしょうか?

UXD ステーブルコイン

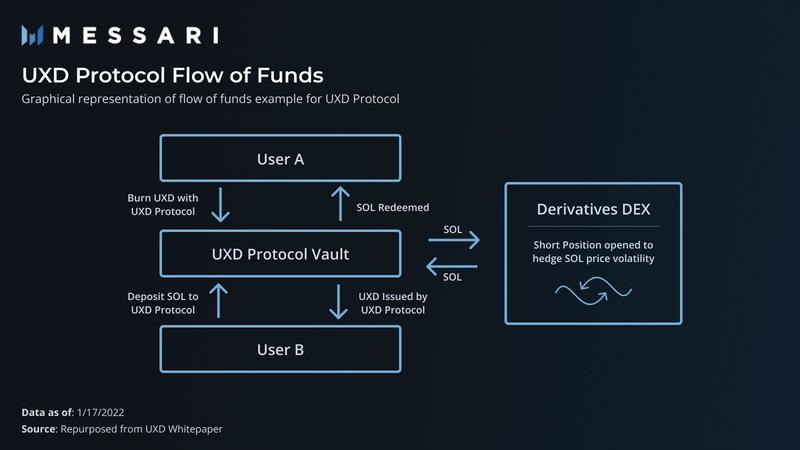

UXDは最近発表されたSolanaネイティブのステーブルコインプロトコルです。UXDは独自のアルゴリズム設計を通じてステーブルコインのトリレンマを解決することを目的としており、償還メソッドに依存するのではなく、1:1の比率で安定した資産を支えています。

各UXDトークンは、デルタニュートラル戦略を採用した永続的なデリバティブポジションによって支えられています。

複雑に聞こえるかもしれませんが、設計は実際には非常にシンプルです。ユーザーはSOLなどの担保をプロトコルに預け入れ、1ドルのSOLを預けるごとに1ドルのUXDを受け取ります。その後、SOLは永続的な取引プロトコル(Mango Markets)に担保として預けられ、預け入れたSOLと同じ価値で逆のショートポジションを取ります。したがって、SOLの価格が-10%下落すると、預け入れたSOL担保は-10%のドル価値を失いますが、その間にショートポジションは+10%のドル価値を得るため、UXDの担保のドル面での純移動は0になります。

基礎資産に対する純0%の移動はデルタニュートラルの定義です。実際、UXDプロトコルは安定した資産を担保として使用することをシミュレートしていますが、不安定な資産を使用することで、各UXDトークンを1:1で分散型資産で支えることができます。

ユーザーがUXDを担保に交換したい場合、このプロセスは逆になります。ユーザーはプロトコル上でUXDを消却し、その見返りに正確なドル価値のSOLまたは選択した担保トークンを受け取ります。ユーザーにSOLを返すために、プロトコルは永続的な取引プラットフォームでSOLのショートポジションを閉じ、消却されたUXDの正確なドル額と引き換えにSOLを取得し、解放されたSOL担保はUXDプロトコルに戻され、ユーザーに返却されます。

したがって、UXDの供給はCDPステーブルコインよりも迅速かつ効率的に拡張できます。なぜなら、CDPステーブルコインは発行されたステーブルコインよりも多くのドル価値の担保を必要とするからです。1:1の安定資産による支援を受けたUXDは、法定通貨に裏付けられたステーブルコインの安定性に近づくべきですが、分散化と検閲耐性という追加の利点があります。他のアルゴリズムステーブルコインが償還と二次トークンに依存して変動を吸収するのに対し、この同じ安定性の特性は追加の利点です。このようなメカニズムは非常に複雑であり、過去には高い変動性の時に断絶が発生することもありました。

ステーブルコインのトリレンマに対処するためにUXDトークンフレームワークを構築します:

- 分散化:UXDは分散型資産を利用して安定したドルポジション(デルタニュートラル)を形成し、UXDプロトコル自体は分散型として設計されており、その全体的な分散化は利用する永続契約プロトコルに依存しています。

- 安定性:UXDの担保は伝統的には不安定ですが、デリバティブの合成安定性を通じて、中央供給者に依存せずに法定通貨に裏付けられたステーブルコインの信頼性を再創造します。さらに、このプロトコルの設計は、非担保資産(FXSやLUNA)を含む複雑な償還メカニズムに関与するのではなく、担保資産の1:1の支援保証に依存しています。後者は、ボラティリティに対抗するための歴史が非常に短いです。

- 効率性:UXDの比率は、1ドルの担保が1ドルのUXDに預け入れられることです。これは過剰担保ステーブルコインの効率よりもはるかに高いです。1:1のメカニズムは安定性に寄与しますが、FRAXのような浮動担保係数のステーブルコインほど効率的ではありません。十分に大きな永続市場がUXDのスケーラビリティの主要な制約要因であり、担保ではありません。

プロトコルが長期的な生命力を持つためには、インセンティブメカニズムを調整し、成長を資金提供するための収入源が必要です。UXDプロトコルはユーザーから手数料を徴収することを意図しておらず、永続的な取引所の一部である資金費率からキャッシュフローを吸収します。

永続的な取引プラットフォームの資金支払いは、取引所のトレーダーが実際のトークンではなくトークンの代表として取引を行うことから生じます。実際のトークンが関与しないため、永続的な取引所の市場価格は基礎トークンの真の市場価格から乖離する可能性があります。価格の一貫性を保つために、取引の不均衡に関連する変動を持つ資金支払いが導入されます。

もし永続的な取引所のトレーダーがロング側に偏りすぎている場合(これは暗号通貨ではよくあることです)、資金支払いは正となり、ロングトレーダーはショートを持つトレーダーに一定の割合の費用を支払います。このメカニズムは、トレーダーが取引で好まれない側を取るように促し、その結果、永続的な契約取引プラットフォームの価格を真の市場価格に戻す効果があります。

歴史的に、資金は暗号通貨市場で常に正であったため、UXDプロトコルのようにショートポジションを持つトレーダーはロングポジションを持つトレーダーから資金支払いを受け取ります。しかし、状況は常にそうではなく、資金が負になると、UXDプロトコルはUXD保有者に影響を与えずに資金支払いを行うメカニズムが必要です。そのために、5700万ドルのIDO販売で十分な資金を得た保険基金が採用されました。

全体的に、多くのステーブルコインプロジェクトと同様に、UXDはステーブルコインの実用化を推進することを目指しています。アプリケーションケースは主に金融用途に関連しており、投機や報酬ツールではありません。例えば、ステーブルコインで価格付けされた債務は実際の使用を促進し、借り手はその後、交換でステーブルコインを使用し続け、彼らの債務がトークンで価格付けされているため、ステーブルコインを保持し続けます。これにより、深い通貨市場プール(貸付)や流動性AMMプール(交換)への需要が促進されます。収益が少ない使用は担保と収益耕作に関連し、流動性を促進しますが、最終的には不安定で短期的な偽装された採用です。UXDが発表したロードマップは、ステーブルコインのさらなるアプリケーションを通じて長期的な健康的な成長を促進することに重点を置いています。

UXD トークンモデル

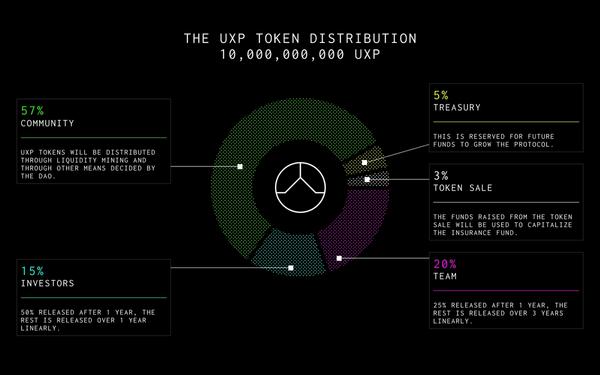

UXDプロトコルはUXPトークンによって管理されています。UXPは11月14日に終了した公開IDOで販売され、3676人の投資家から5700万ドル以上を調達しました。IDOで調達された資金は直接保険基金に使用され、この基金は永続的な取引プラットフォームで発生するいかなる負の資金支払いとプロトコルの脆弱性をサポートする責任があります。UXDドキュメントによれば、保険基金の現在の規模は5億ドルのUXDの年間-11.4%の利息を維持できるとされています。保険基金の管理は、今後設立されるUXP DAOの責任です。

IDO資金に加えて、UXDは著名なSolanaエコシステムの投資家であるMulticoin、Alameda Research、Defiance Capital、CMS Holdings、Solana Foundation、Mercurial Finance、Solana創設者のAnatoly YakavenkoとRaj Gokal、Saber DEX創設者のDylan Macalinaoから300万ドルのシードラウンド資金を調達しました。

UXP保有者はUXD DAOの唯一の管理機関となります。したがって、保有者は保険基金の管理を担当し、管理行動に参加します。潜在的な管理行動には、新しい取引所の統合の追加、新しい担保タイプの追加、プロトコル収入の管理、およびプロトコルの全体的な改善が含まれる可能性があります。

UXDプロトコルの収入は2つの主要な源から得られます。まず、永続的な取引所のショートポジションから生じる正の資金支払いです。暗号通貨における資金は歴史的に正であり、長期的にはUXDがこの収入源に依存してキャッシュ収入の主要な源となることが期待されます。

UXDプロトコルの第二の収入源は、保険基金の積極的な管理から得られます。ビジネス運営において、保険基金は通常は遊休状態であり、資金が負の成長をしているときにのみ使用されます(短期トレーダーがperp取引所でロングに偏っている場合)。資本効率を向上させるために、UXDは保険基金の資産管理戦略を探求します。しかし、最終的にはUXP保有者が保険基金の管理を決定します。

プロトコルへの挑戦

一般的なスマートコントラクトのリスクに加えて、UXDのようなプロトコルは、機能するだけでなく、ステーブルコインプロトコルに必要な規模に効果的に拡張するためのいくつかの重要な挑戦分野にも直面しています。

永続市場の規模------現在、Solanaの永続的な取引プロトコルの未決済利息は約3000万ドルであり、MangoのすべてのL1トークン市場の未決済利息は1700万ドル、Drift Protocolは1100万ドルです。ステーブルコインの時価総額は、成功と見なされるために近く10億ドルが必要であり、広く使用されるのに十分な流動性があると見なされます。

UXDが顕著な採用レベルに達するためには、Solanaの永続的な取引プロトコルの市場活動量を大幅に拡大する必要があります。現在の永続市場の規模では、UXDはほぼ確実に取引所の資金費率を負にするでしょう。なぜなら、ポジションがショート側に偏るからです。しかし、これにより、より安価な資金借入費用で取引を行うトレーダーが増えるため、ここには自己参照的なゲームルールがあり、UXDとSolanaの永続的な契約市場の両方を拡大することができます。

負の資金費率------同様に、永続的な取引所の資金費率が負になると、UXDプロトコル自体が支払う必要があります。通常、資産のロングに対する需要がはるかに大きいため、暗号通貨の資金費率は正です。この場合、UXDプロトコルはトレーダーからの資金支払いを受け取ることで追加の収益を得ます。しかし、もしUXDの規模が取引所のOIを超えた場合、資金が負になる可能性が実際に存在し、プロトコルが支払われることになります。

この可能性に対処するために、保険基金には負の資金期間をカバーするのに十分な資金が蓄えられています(歴史的にこの状況は長くは続きません)。万が一、保険基金が資金を支払う際に枯渇した場合、追加のUXPが保険基金を補充するためにオークションにかけられます。このような可能性が低い場合でも、保険基金は資金支払いによって急速に枯渇することはありません(閃電のような崩壊はなく、既知の期間内でかなり予測可能な支払いが行われます)、したがってUXD保有者はほぼ常に担保を償還できるでしょう。

流動性の退出------取引所の規模に関連して、UXDがそのショートポジションを解除するためには、十分な逆流動性が必要です。設計上、ユーザーが担保をプロトコルに預け入れるたびに、UXDはショートポジションを構築しますが、UXD保有者がステーブルコインと引き換えに担保を交換したい場合、ショートポジションを解除し、担保を返却する必要があります。これを実現するためには、取引所に流動性(ユーザーまたはマーケットメーカー)が必要であり、UXDプロトコルに対して必要な規模でトークンを販売する意欲が必要です。このリスクは市場の変動時により一般的です。

財務管理------UXDはプロトコルの設計として、UXDユーザーから利益を得ることを目的としておらず、担保(正の資金費率)と保険基金を管理する方法で運営されています。保険基金が資産管理戦略に展開されるため、その利点は明らかに基金規模の資本増価です。しかし、逆に言えば、導入されたリスクが考慮される必要があります。これは大きな問題ではありません。なぜなら、基金は低リスク戦略に展開されると推測されており、唯一注目すべきリスクはスマートコントラクトのリスクです。

UXDの供給と需要------すべてのステーブルコインは需要の変動の影響を受け、これが価格を基準線から逸脱させる可能性があります。重要なのは、プロトコルが償還メカニズムを通じて価格変動を吸収し、固定を維持する能力や、将来の償還能力に対するユーザーの信頼を保持することです(法定通貨ステーブルコイン)。UXDはこの2つの方法を提供しますが、成長中のステーブルコインとして、リスクの影響を受け続けます。特に初期段階では、集中したUXDの量が供給量を上回ると、より多くの変動圧力を経験します。

未来展望

UXDはステーブルコインの発展に対する独自の解決策を提供します。SolanaがDeFiエコシステムを構築し続ける中で、真に分散型のネイティブステーブルコインを持つことは、全体のエコシステムに大きな利益をもたらします。この種の解決策に対する市場の需要は急速に増加しており、Solanaだけでなく、全体のDeFiにおいても、プロジェクトやユーザーが中央集権的なリスクのない安定資産を探し、エコシステムが相互に利益を得ることを目指しています。UXDは、取引コストの削減を促進し、十分な安定した流動性を提供することで、Solanaの繁栄したデリバティブ市場を新たな領域に推進する可能性があります。

リスク警告

リスク警告 リスク警告

リスク警告