利率デリバティブの暗号通貨における応用の詳細解説

利率デリバティブ(利率スワップと利率先物)について議論し、金利リスクをヘッジし、変動金利をある程度固定金利に転換し、資金コストを効果的に管理する。

利率デリバティブ(利率スワップと利率先物)について議論し、金利リスクをヘッジし、変動金利をある程度固定金利に転換し、資金コストを効果的に管理する。作者:Neron

译者:Beam,H.Forest Ventures

派生商品は暗号通貨の中で非常に人気が高まり、主に先物に現れています。これらの派生商品は機関投資家の参入を可能にし、機関が自らを「ヘッジ」し、リスクを低減することを許可します。したがって、これらは基本的な金融商品であり、特にこの市場が非常に不安定であり、非常に強いトレンドの影響を受けるためです。これらは投機商品にもなり得ますが、この記事ではその側面には触れません。

この記事では、暗号分野ではほとんど開発されていないが、TradFiでは非常に人気のある派生商品のシリーズ、すなわち金利派生商品に焦点を当てます。

この記事は包括的であることを意図しておらず、このような市場や流動性に関する問題に対するすべての答えを提供するつもりもありません。私の目標は、金利の変動から自分を守るために簡単に実行できるいくつかの戦略を示すことです。

暗号資産を借りる際、AAVEは2つの選択肢を提供します:固定金利の借入と変動金利の借入。非常に高いが時間とともに変わらない(または変化が少ない)固定の借入金利を選択できます。この場合、セキュリティ料金を支払うことになります。一方、変動金利の借入を選択することもでき、平均してその金利は固定金利よりも低いですが、市場リスクの影響を受けます。これは借入資本の効率を高めますが、リスクも高まります。したがって、大規模な市場参加者にとって、金利リスクの影響から自分を守る方法を見つけることが重要です。金利リスクは、借入金利が望ましくない変化をすることを特徴としています。

AAVEの変動金利(紫色)と固定借入金利(青色)

AAVEの変動金利(紫色)と固定借入金利(青色)

金利派生商品は、金利の変動リスクをヘッジすることを可能にする派生商品であり、上昇または下降のいずれかです。この記事では、2つの主要な金利ヘッジツールについて議論します:スワップ(swap)とオプション(option)。

従来の市場とは異なり、AAVEの金利は基礎資産の価格に依存せず、流動性の可用性に依存します。

資産が大部分利用可能な場合、金利は低く、借入を促進します。資産が希少になると、金利は上昇し、借入の返済を促進し、流動資金プールへの預金を増やします。

AAVEの借入金利Rtを計算する公式、ここでU = 資金プール内の資本

01 金利スワップ

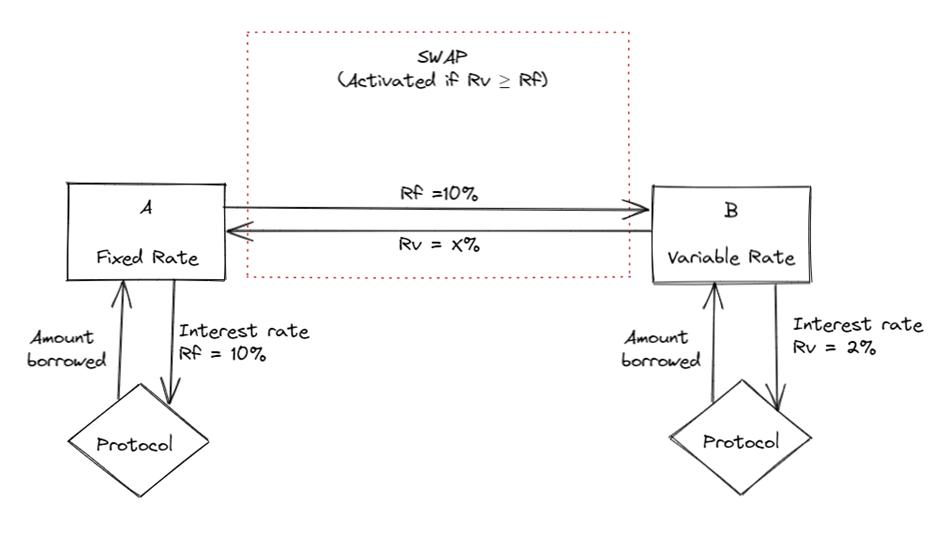

金利スワップは、アリスとボブの間の2者間契約です。借入の場合、金利スワップは次のように行われます:アリスが固定金利で金額Xを借り入れ、ボブが金額Xを変動金利で借り入れると仮定します。次に、各利息支払日には、両者は支払う必要のある利息を交換します。したがって、固定金利の解決策を選択したアリスは変動金利を支払い、変動金利オプションを選択したボブは固定金利を支払います。私たちは利息のキャッシュフローの交換を持っています。

しかし、このような商品にはどのような意味があるのでしょうか?

私がAAVEで変動金利で2万ドルを1年間借りたと仮定し、金利が0%から20%の範囲で変動する場合、AAVEの対応する固定金利は10%です。これは意味します:

変動金利で2万ドルを借りる場合、支払う必要のある利息は2万ドルの0%から20%の範囲にあり、したがって、1年以内に約0ドルから4000ドルの範囲になります。

固定金利(10%)で2万ドルを借りる場合、支払う必要のある利息は2000ドルになります。

これらの解決策の2つのAPRの間には大きなギャップがあります。最悪のシナリオでは、変動金利を使用すると、年間で20%多く支払うことになる可能性があります。したがって、リスクの観点からは、固定金利オプションがより魅力的に見えますが、10%でも多いです!では、このリスクをどのように低減するのでしょうか?その際、どのように固定金利よりも低い金利を利用するのでしょうか?それがスワップの全ての意味です。

AaveのBATでは、変動金利(紫色)が時折

固定金利(青色)を超えることに注意します

Aaveの借入の変動金利が2%、固定金利が10%だと仮定します。現在の考えは、金利が上昇するというもので、多くの人が借りたいと思うでしょう。変動金利が固定金利を超える可能性が高いと信じています。しかし、これがいつ起こるかはわかりません。したがって、固定金利よりも低い限り、変動金利APRで借入を希望します。したがって、次のようにスワップを設定できます:変動金利で借入(借入時の金利 = 2%)し、変動金利が固定金利(例えば10%)を超えたときに金利スワップが発動します。これは、変動金利が固定金利を超えない限り、スワップは決して発動しないことを意味します。

理論的にはこれが可能です。実際には、スワップの取引相手を見つける必要があるため、少し複雑です。金利派生商品市場の流動性が欠如している(または存在しない)ため、これは起こりそうにありません:誰も反対のポジションを購入したがらず、取引を実行するために非常に高いプレミアムを要求するでしょう。

02 金利オプション

この記事では、資産(例えば株式)上のポジションを確保する「クラシック」オプションについては議論しません。これらのオプションは他の記事で詳しく説明されており、現在、暗号通貨でもますます使用されています。最大の暗号オプション市場はDeribitで、日々の取引量は約5億ドルです。最近では、オプションに特化した無数の分散型取引所(Dopex、Squeeth、Hegicなど)が登場しましたが、これらの取引所の総取引量は依然として非常に低い(毎日約2億ドル)です。それに対して、シカゴオプション取引所は最大のオプション市場の1つであり、日々の取引量は100億ドルを超えています。規模は完全に異なります。

Hegicの規模 (hegic.co) 金利オプションは、金利上昇のリスク(Cap)または金利下降のリスク(Floor)をヘッジすることを許可します。このツールは、買い手に対して、どの変化方向から自分を守りたいかを選択する戦略的利益を提供します。多くの場合、金利の変化方向のうち、買い手にとって有利なのは1つだけです。これは、現在の状況(金利上昇または下降のトレンド)を分析することで決定できます。

翻訳者のメモ:

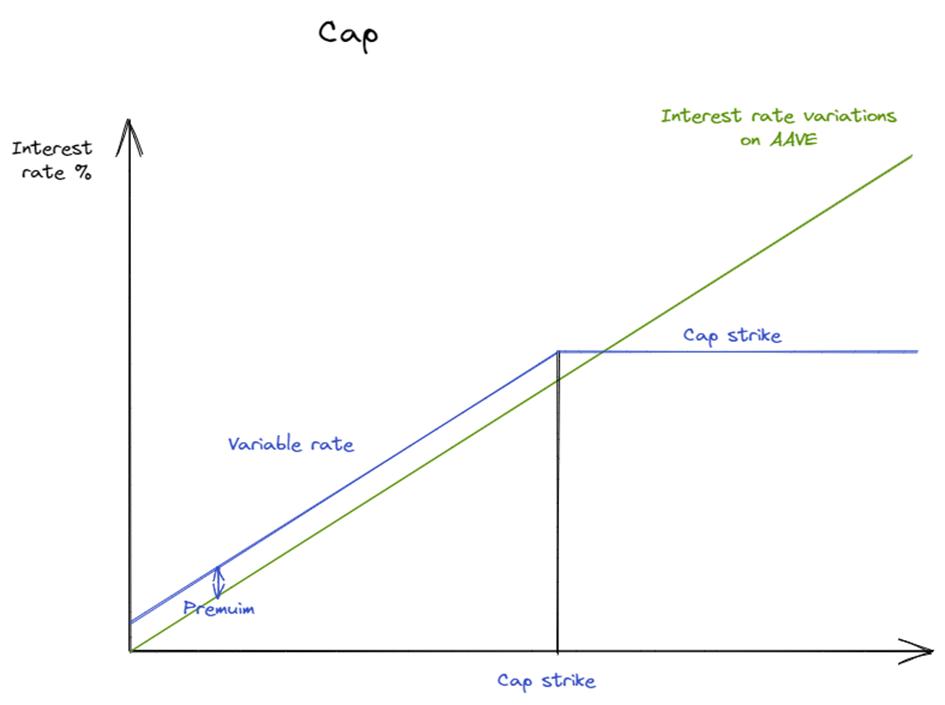

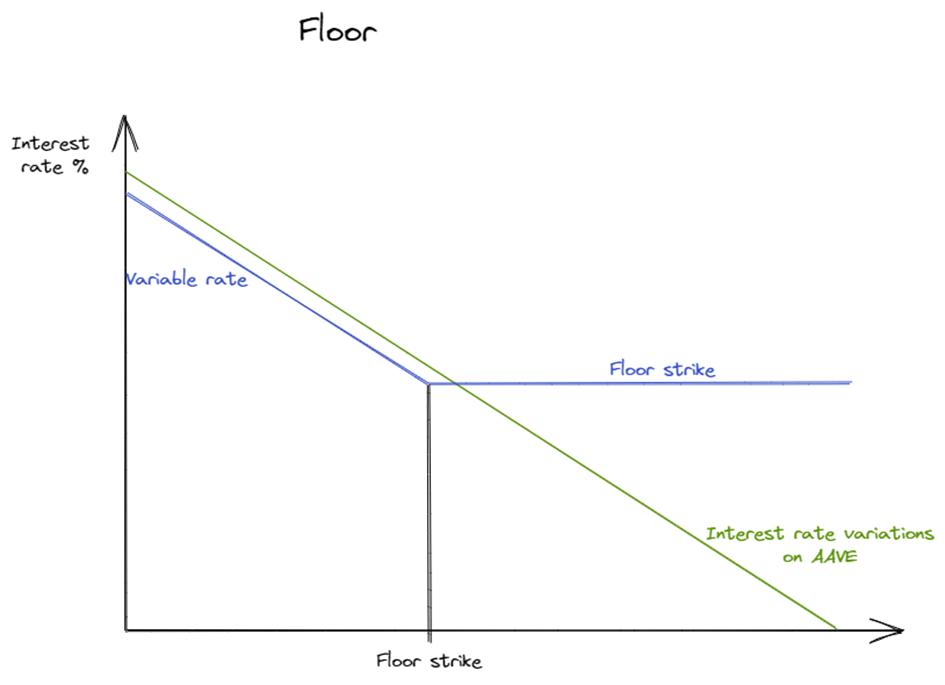

Capオプションは、将来の特定の時期に変動金利または浮動金利を持つ債務工具の金利コストの上限を決定するために金利の最高額を設定します。これをCapと呼ぶのは慣習的な表現で、Capは帽子を意味し、金利の上限を象徴的に表しています。同様に、Floorは床を意味し、金利の下限を表します。業界内のコミュニケーションを便利にするため、以下ではCapとFloorの翻訳は行いません。

オプションの買い手は、指定された期間内に固定金利で指定された金額を借入(上限金利)または貸出(下限金利)する権利を持ちます。両者は、基準金利と契約で定められた金利に差異がある場合、一方が他方にプレミアムを支払うことに同意します。これらの契約は通常、OTC(店頭取引)市場で取引されます。これらは金利変動リスクをヘッジするためのツールです。

オプションの満期日以前にCapオプションを再販することができます(買い手が売り手にプレミアムを支払うことを要求します)。これはFloorにも同様に適用されます。

金利オプションは次のように簡単に説明できます(この例では、アリスが買い手で、ボブが相手です):

アリスがボブからCapオプションを購入したと仮定します。

特徴:

行使金利:AAVEのETH借入金利

参考金利:5%。

AAVEの金利が参考金利(すなわち>5%)を超える場合、ボブはアリスにtAAVEとtReferenceの差に相当するプレミアムを支払う必要があります。

AAVEの金利が10%であれば、ボブはアリスに5%を支払います。

AAVEの金利が4%であれば、ボブはアリスに何も支払う必要はありません。

さて、アリスがボブからFloorを購入したと仮定します。

特徴:

行使金利:AAVEのETH借入金利

参考金利:5%。

AAVEの金利が参考金利(すなわち<5%)を下回る場合、ボブはアリスにプレミアムを支払う必要があります(tReferenceとtAAVEの差に等しい)。

AAVEの金利が7%であれば、取引相手はアリスに何もプレミアムを支払う必要はありません。一方、AAVEの金利が3%であれば、ボブはアリスに2%に相当するプレミアムを支払う必要があります。

金利オプションには主に3種類があります:

Cap = コールオプションで、買い手は必要な金額の最高金利を決定し、売り手はその金利を超えるリスク(買い手にとってはプレミアムの支払い)を負います。したがって、買い手は条項で定められた期間内に行使金利よりも低い金利で借入できることが確実です。(金利のコールオプションに相当します)。

金利オプションには主に3種類があります:

Cap = コールオプションで、買い手は必要な金額の最高金利を決定し、売り手はその金利を超えるリスク(買い手にとってはプレミアムの支払い)を負います。したがって、買い手は条項で定められた期間内に行使金利よりも低い金利で借入できることが確実です。(金利のコールオプションに相当します)。

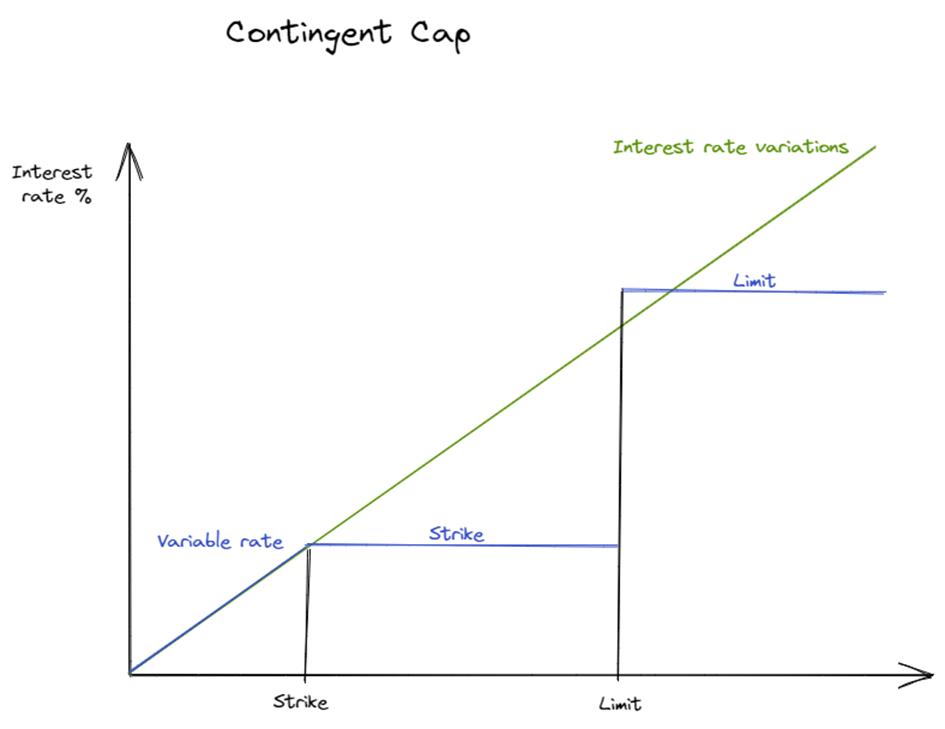

- Contingent Cap(条件付きキャップオプション):借入者は上限を通じて金利上昇をヘッジし、このヘッジが機能しない場合、プレミアムの支払いによって罰せられることはありません。従来のCapとは異なり、条件付きCapのプレミアム支払いは即時かつシステマティックではありません。定められた金利に達した場合にのみ支払われます。したがって、プレミアムの支払いはCapが「トリガー」されたときにのみ発生する可能性があります。

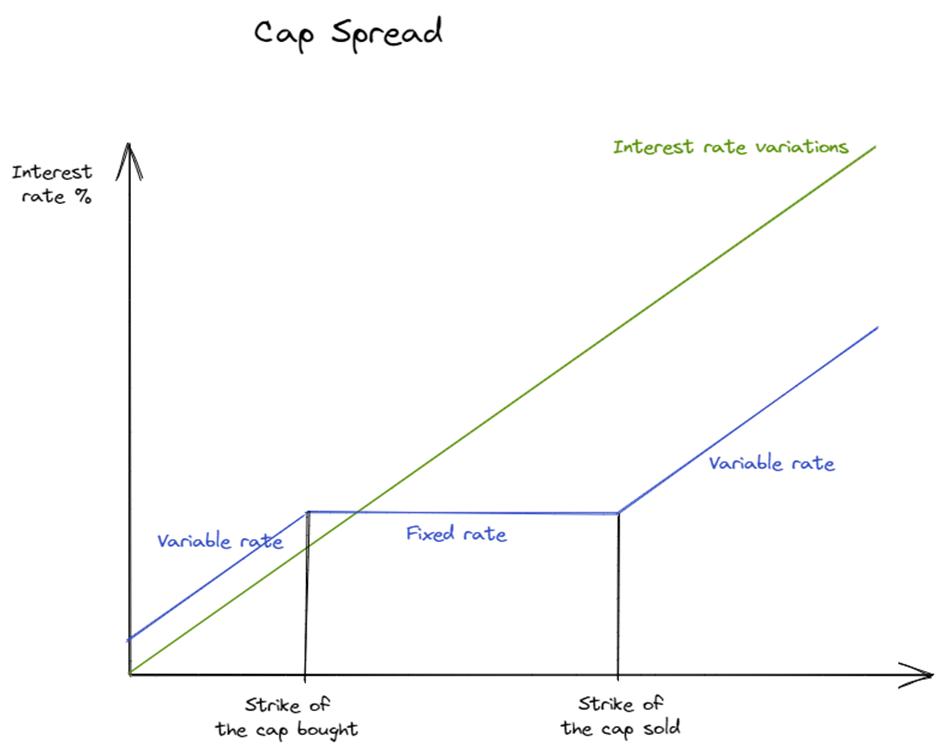

- Cap Spread:買い手は最高金利レベルを保証したいが、従来のCapよりも低いプレミアムを支払いたいと考えています。見返りとして、買い手は参考金利がある金利の閾値から再び変動することを受け入れます。したがって、彼は金利差から利益を得て、資金調達コストを低減します。これは、1つのCapを購入し、別のCapを販売することに相当します。そのオプションの特徴は最初のCap(金額、期間、変動参考金利)と同じですが、価格は高くなります。

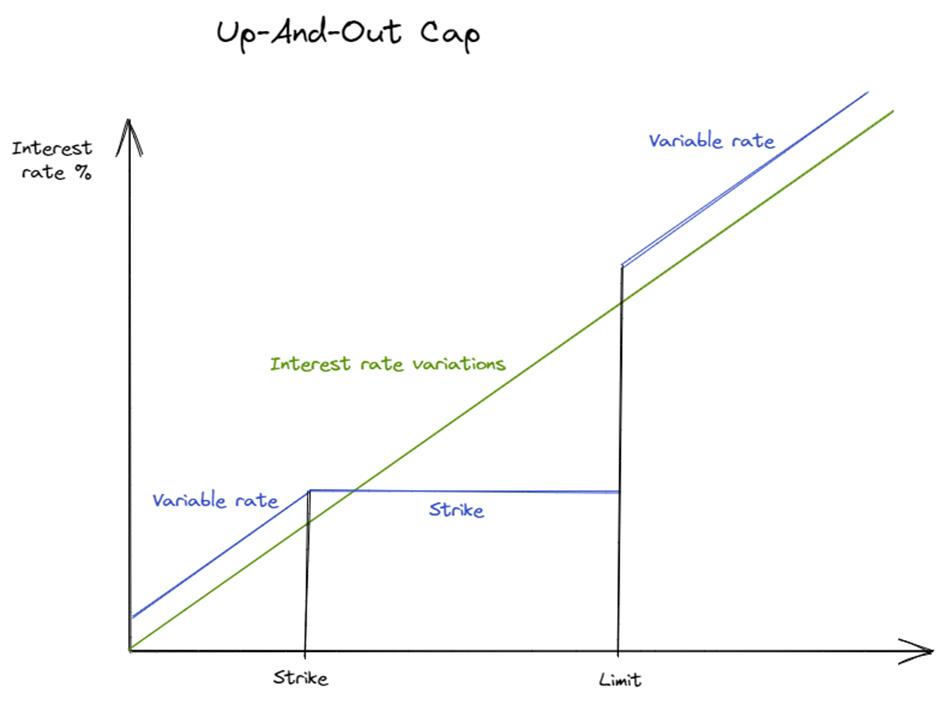

- Up and Out Cap:買い手は最高金利レベルを保証したいが、従来のCapよりも低いプレミアムを支払いたいと考えています。見返りとして、買い手は事前に決定された金利範囲内でのヘッジを受け入れます。行使金利が金利制限を超えると、参考金利は再び変動し、行使金利に比例します。

Floor = プットオプションで、借入を希望する金利を決定し、プレミアムと引き換えにその金利を下回るリスクを売り手が負います。したがって、買い手は行使金利よりも高い金利で借入できることが確実です。(金利のプットオプションに相当します)。

Floor = プットオプションで、借入を希望する金利を決定し、プレミアムと引き換えにその金利を下回るリスクを売り手が負います。したがって、買い手は行使金利よりも高い金利で借入できることが確実です。(金利のプットオプションに相当します)。

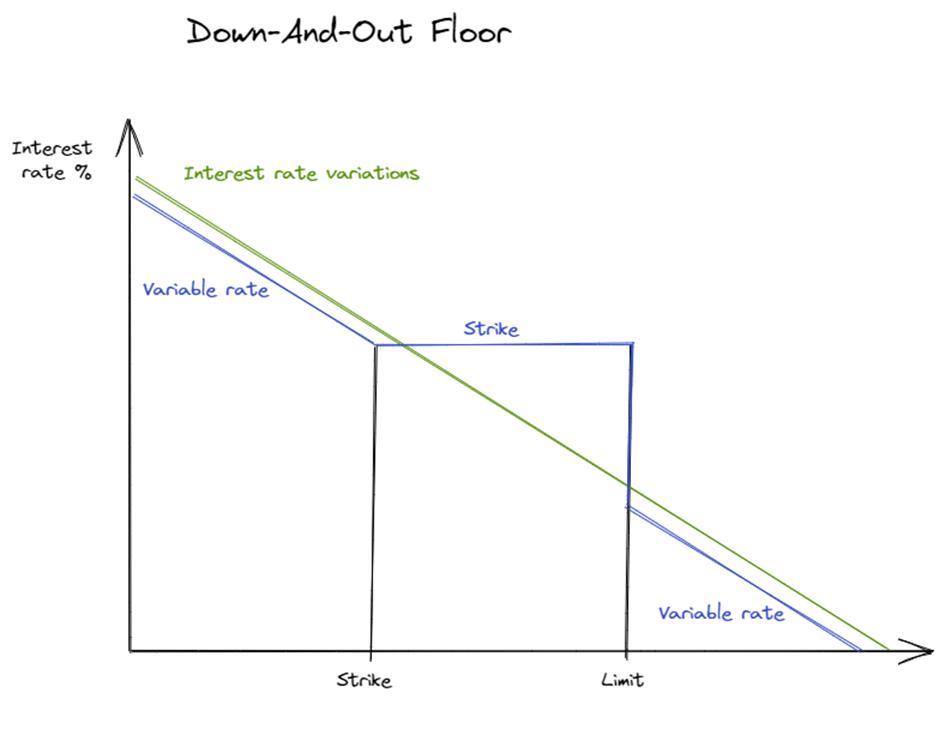

- Down And Out Floor:Cap Up and Outと同じ原則で、買い手は事前に決定された金利範囲内でのヘッジを受け入れます。行使金利が制限金利を超えると、参考金利は再び変動し、行使金利に比例します。

混合:Collar = Capを購入し、Floorを売却するか、Floorを購入し、Capを売却する混合。

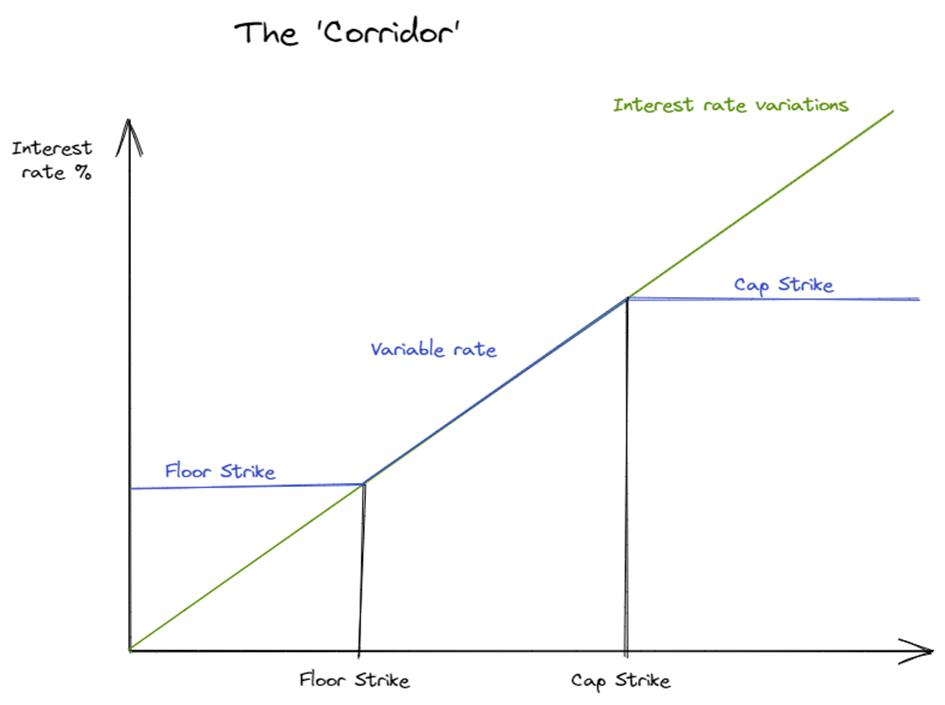

Corridor:行使金利の変動を利用することを放棄することで、借入のコストを削減またはキャンセルすることを許可します。

-借り手コリドー:CAPを購入し、FLOORを売却

-貸し手コリドー:FLOORを購入し、CAPを売却

この2つのケースでは、CAPとFLOORは同じ特徴を持っている必要があります(数量、期間、変動参考金利)。

ご覧のように、金利派生商品は金利変動リスクを管理するのに役立ちます。これらの金融ツールは最終的に普及するでしょう。現在、市場はいくつかの問題に直面しており、これらの「制度的」ツールの発展を妨げています。流動性はその最大の問題の1つです。市場の流動性の欠如は、私の見解では、安定コインの性質によって引き起こされている大部分です。安定コインは(まだ)機関基準を満たしていません。現在、これらは機関にとって主要なリスクと見なされています。安定コインの損失を減少させるための効果的なヘッジは、現在は実現不可能です。一度安定コインの問題が解決されれば、市場は最終的に大量の流動性の流入を受け入れる準備が整うと考えています。機関タイプのツールは非常に目立つようになるでしょう。

ご覧のように、金利派生商品は金利変動リスクを管理するのに役立ちます。これらの金融ツールは最終的に普及するでしょう。現在、市場はいくつかの問題に直面しており、これらの「制度的」ツールの発展を妨げています。流動性はその最大の問題の1つです。市場の流動性の欠如は、私の見解では、安定コインの性質によって引き起こされている大部分です。安定コインは(まだ)機関基準を満たしていません。現在、これらは機関にとって主要なリスクと見なされています。安定コインの損失を減少させるための効果的なヘッジは、現在は実現不可能です。一度安定コインの問題が解決されれば、市場は最終的に大量の流動性の流入を受け入れる準備が整うと考えています。機関タイプのツールは非常に目立つようになるでしょう。

現在、私たちはそこからまだ遠いですが、私はそれを注意深く見守り、暗号金利派生商品の発展を注視します。これは今後数ヶ月/数年の重要な出来事になると考えています。市場の流動性問題の解決策を見ることができて非常に嬉しいです。それまで楽しんでください!

リスク警告

リスク警告 リスク警告

リスク警告