「UST保衛戦」が始まり、Terraは今回の「脱鎖」試練に対処できるのか?

極端な市場状況下での価格安定は、USTのような算定安定性にとって避けられない重要な成長の試練であり、プロジェクトが成熟し、十分な反脆弱性を備えていることの象徴でもある。

極端な市場状況下での価格安定は、USTのような算定安定性にとって避けられない重要な成長の試練であり、プロジェクトが成熟し、十分な反脆弱性を備えていることの象徴でもある。著者:Terry、白話ブロックチェーン

5月8日から、「USTのデペッグ」の噂が市場で大きく広がり、その深刻さは中央集権型CEXのUSTステーブルコインの交換レートからも明らかである:

BinanceでのUST対USDTの価格は一時0.98に近づき、代替市場のUSTは一掃され、恐怖感が広がる中、USTとLUNAは確かに前例のない新たな試練を迎えたようだ。

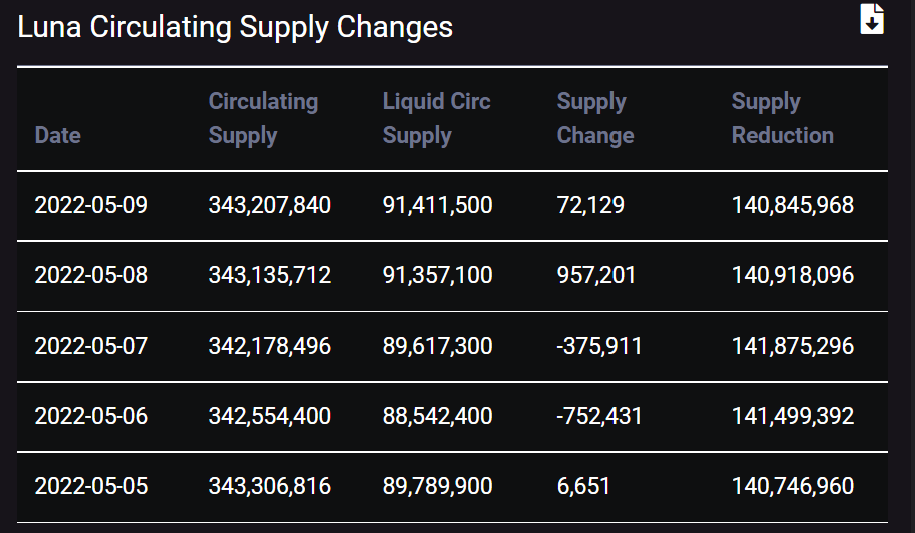

Terra Analyticsのデータによれば、5月8日にLUNAの流通供給量は1日で957201枚増加し、総量は9135.7万枚に達し、4月8日以来のLUNA流通供給量の1日あたりの新記録を樹立した。

LunaとUSTの二重ペッグメカニズム

Terraエコシステムの核心的な設計思想は、USTの使用シーンと支払い需要をどのように拡張するかにあり、USTの運用は二重トークン設計を採用している:

Lunaはガバナンス、ステーキング、検証のトークン;USTはネイティブドルにペッグされたステーブルコイン。

簡単に言えば、1つのUSTが発行されるたびに、1ドル相当のLUNAを焼却しなければならず、LUNAはアービトラージメカニズムを通じてUSTとドルのペッグを維持するのを助ける:

USTの交換レートがペッグを上回ると、ユーザーはシステムに1ドル相当のLUNAを送信し、1USTを受け取ることができる;逆にUSTの交換レートがペッグを下回ると、ユーザーはシステムに1ドルのUSTを送信し、1ドルのLUNAを受け取ることができる。

この2つのケースにおいて、ユーザーはアービトラージを行うように促され、USTとドルのペッグを維持するのを助ける。この二重トークンアービトラージのステーブルコイン設計は、典型的な過剰担保要求と異なり、暗号市場が激しい変動に見舞われた際に、惨烈な大規模清算事件が発生しやすい。

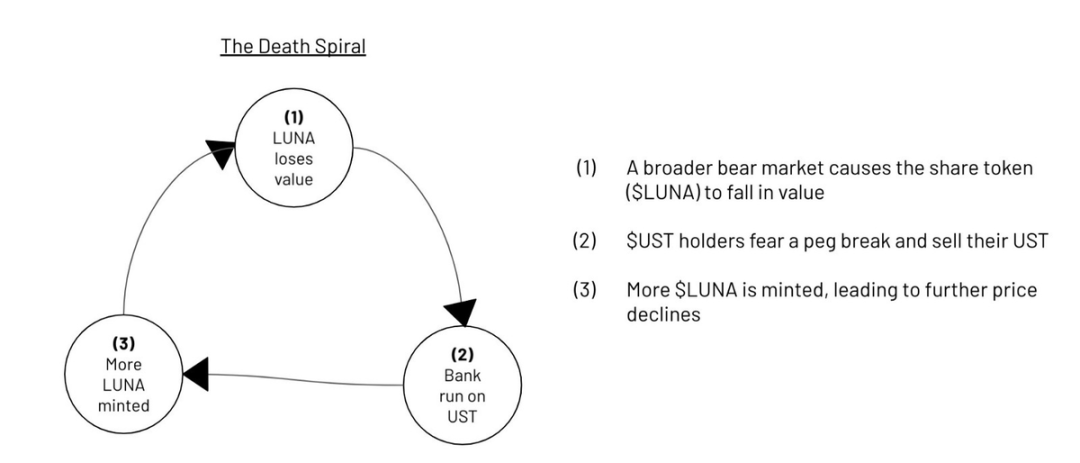

2021年の「5・19」の大暴落では、USTは螺旋的な清算により価格が「デペッグ」する状況が発生し、一時は10%以上のデペッグに達し、信頼の崩壊と悪循環に陥る寸前だった。

2020年の「3.12」におけるETHの踏み踏み清算や、2021年の「5.19」におけるETHの「並んで処刑」されたことは、極端な状況下での最悪の可能性の巨大な破壊力を証明している。

これもまた、アルゴリズムステーブルコインがほぼ回避できない試練である。したがって、極端な市場状況において、価格が全体市場に対して安定していることは、USTのようなアルゴリズム安定性にとって避けられない重要な成長の試練であり、プロジェクトの成熟と十分な反脆弱性を持つことの象徴でもある。

データ面でのリスク:現在、少なくともデータの観点から見ると、USTは最も危機的な時期に達している。2021年の「5・19」のデペッグ危機をはるかに超えている。

USTの時価総額とLUNAの時価総額の逆転リスク

主な理由はUSTの時価総額とLUNAの時価総額の逆転リスクである:以前はLUNAの時価総額がUSTの時価総額を大きく上回っていたため、LUNAが下落すると通常は十分な清算スペースが確保され、資産が不足する極端な状況が発生せず、信頼の崩壊後の死亡踏み踏みを防ぐことができた。

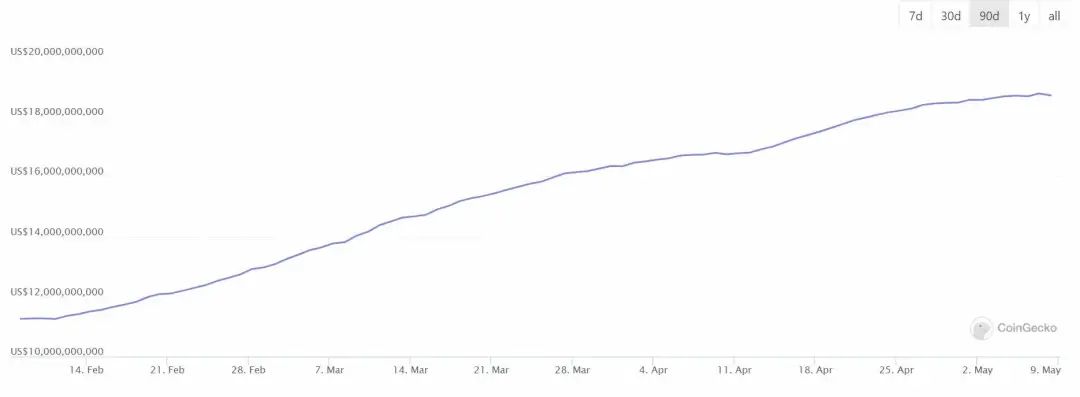

しかし、ここ半年でUSTの流通量は急増し、5月9日には187億ドルを超え、過去30日で11%以上増加した。

これは微妙な困難な状況に置かれている------現在のLunaの時価総額は224億ドル、USTの流通時価総額は186億ドルで、もしLUNAの二次市場価格がさらに下がれば、USTの流通時価総額がLunaを上回る可能性がある。

対応する価格で計算すると、つまりLunaが55ドルを下回ると、USTの流通時価総額がLunaを上回り、市場に極度の恐怖感をもたらし、「死亡螺旋」を引き起こす可能性が高い。

USTの逃避感情が「踏み踏み」を悪化させる

信頼は金よりも重要であり、特にUSTのようにエコシステムに依存しているアルゴリズムステーブルコインにとってはなおさらである。

しかし、AnchorのUSTはここ数日で約23億ドルの純流出があり、そのうち5月7日に13億USTが流出し、1日の新記録を樹立した。

5月5日のピーク127億ドルと比較すると、現在AnchorのUST預金は約20%減少し、投資家の間でUSTのデペッグに対する一般的な恐怖感を引き起こし、償還の潮流がさらに踏み踏みのリスクを増大させている。

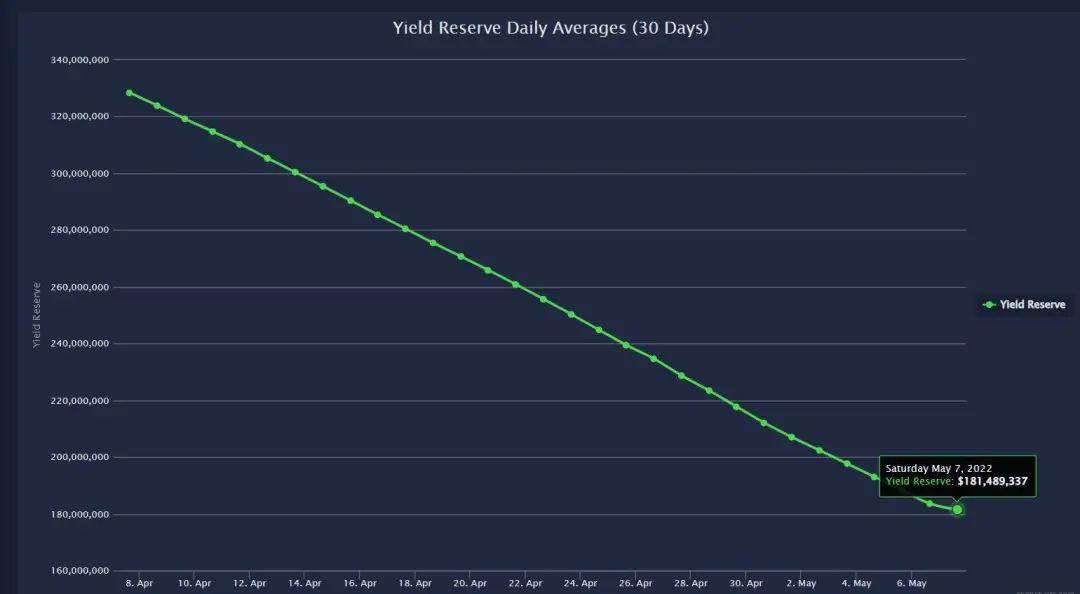

Anchorの準備金不足

Anchor Protocolは現在、1日の総支出が約705万ドル、総収入が約215万ドル、純支出が約490万ドルであり、同時にAnchorの資金準備は1.8億ドルで、35日間の支出需要をカバーできると予想されている。

USTのレジリエンスとは

USTとTerraエコシステムの発展への信頼は、基本的にAnchorに基づくLuna-USTペッグメカニズムによって支えられている。

最良の状況では、10-20億の規模を維持できるが、現在の問題はUSTの流通量がすでに190億に達していることである。

Curveプールの支援

したがって、LUNAはCurveにも目を向け、暗号世界の「鋳造権」を掌握しようとしている。最も直接的なのは、UST、FRAX、USDC、USDTで構成される新しいCurve流動性プールである4poolプランである。

このようにCurveという鋳造権市場を利用して、極端な状況に対するペッグの保障を提供する:

veCrvは流動性の安定性を保証し、大額の資産交換が実際に発生した際に流動性の逃避が起こらない;veCrvはデペッグ後に再度ペッグを行うためのガバナンスツールとして機能し、数百万ドルを利用して数十億の資産を再度ペッグすることができる。これはuniでは根本的に実現できない。

しかし、この構築はまだ始まったばかりであり、今回の衝撃に直面している。USTはCurve上で約5億ドルの流動性しかないが、Anchor上では数十億ドルの預金がある。

Anchorモデルの調整

Anchor上のUST預金は、Terraエコシステムの生死を分ける両刃の剣である。

3月24日、Anchor Protocolは「収益率準備の変動に基づいて収益率を半動的金利に調整する」という提案を承認した。

5月の今週から、その金利は19.5%から18%に引き下げられる。その後、Anchor Earnの金利は毎月、収益準備の評価額に応じて最大1.5%動的に調整され、最低APYは15%、最高APYは20%となる。

同時に、4月末にTerraform Labsのプロトコル研究者が提案を発表し、Anchor ProtocolにveANCモデルを導入することを提案した。5月7日の最新情報では、Anchorの収益とガバナンスプラットフォームHelm Protocolが間もなく導入され、ユーザーはANCをHelmに預けることでveANCの派生トークンHELMを得ることができる。

さらに、AnchorはAVAX、ATOM、SOLを借代担保として追加しており、Terraエコシステムの一般的な進行速度に照らして、Anchorのこの効率は自己消火を行っている。

LFGのビットコイン準備

現在までに、Luna Foundation Guardは約35億ドル相当のビットコイン準備を保有しており、極端な状況での使用を目的としている------これは緊急時の救済のためだけに使用され、LUNAの安定メカニズムが失効した場合にのみ緊急準備を動かす:

これは、USTが大量に売却され、LUNAの価格が急激に下落する極端な状況において、ビットコインがTerra経済体との関連性が低い外貨準備として、Terraが為替レートを介入(ドルとのペッグを維持)するための政策ツールを追加することを意味する。

Terraの創設者Do Kwonは最近、LFGのビットコイン準備がUSTの保障メカニズムとして数週間後に展開されると述べており、現在AstroportチームはAgoraでJump Tradingの設計パラメータを実施している。

まとめ

最近半年間で急成長し、市場価値が200億ドルに迫るステーブルコインの異類であるUSTの今回の「デペッグ」試練は、その自己理解や外部への影響力の観点から見ても、「5・19」を遥かに超えるものである。

最終的な結末がどうであれ、USTは今回、ステーブルコインの聖杯争奪戦において重要な足跡を残すことが確実である。

リスク警告

リスク警告 リスク警告

リスク警告