ゲームNFT市場:Opensea 最も切りやすいケーキ

チェーンゲームのビジネスモデルはまだ確立されておらず、市場の構図がまだ定まっていないことを示しており、起業家にとっての機会はまだたくさん残されています。

チェーンゲームのビジネスモデルはまだ確立されておらず、市場の構図がまだ定まっていないことを示しており、起業家にとっての機会はまだたくさん残されています。著者:Peter、IOSG Ventures

TL; DR

- 垂直型NFT取引市場が台頭し、Openseaの市場シェアを侵食する

- ゲームNFT取引市場は最初の成功した垂直型プラットフォームになる可能性が高い

- 現在、ゲームNFT取引市場のエコシステムはすでに形を成している

- ゲームNFT取引市場は将来的により重要なエコロジーの位置を占める

過去1年間のNFT市場は狂乱の様相を呈していた。ある瞬間から、有名なスターたちが次々とNFTを購入し、Twitterなどのソーシャルメディアのアイコンをこれらのアニメーション動物の画像に変更し、牛市の炒作と富の効果により、多くの人々がこの時期からNFTを理解し、参加するようになった。多くの企業もNFTをマーケティング手段の一つとして利用しており、アディダス、李寧、マクドナルド、ルイ・ヴィトンなどがその例である。

NFTは文化現象となった。人々はNFT(特にPFP NFT)を購入し、自分の個性に合ったコミュニティに参加し、オンラインとオフラインの集まりを通じて、志を同じくする人々とつながる。NFTはコミュニティの鍵となり、人々の心理的な帰属感を満たす役割を果たしている。スターや富の効果の刺激を受けて、徐々に贅沢品や投資品の特性を持つようになった。

デジタルはすべてを語る:Nonfungible.comのデータによれば、2021年のNFT取引規模は170億ドルであった。この数字は2020年の8200万ドルから200倍以上の成長を遂げた。2021年にはNFTを保有または取引したアドレスが250万を超え、この数字は20年には8.9万であった。その中で、ほとんどの取引は一般的なNFT取引市場であるOpenseaで行われており、一時は98%以上の市場シェアを占めていた。2.5%の取引手数料で、最高月収は3.5億ドルを超えた。

しかし、NFTユーザー数の急増に伴い、NFTに対するさまざまな需要が生まれ、さらに多様なタイプや機能のNFTが発展することになる。セグメント市場の時価総額が拡大する中で、一般的なNFT取引市場は徐々に垂直型市場に取って代わられるだろう。これは新しいことではなく、私たちはweb2の世界でeBayの市場シェアがいくつかのコアカテゴリーを持つ垂直型市場に分割される様子を見てきた。

次のサイクルは、Openseaが代表する一般的なNFTマーケットプレイスの分割の時期である。私たちは、より多くの垂直型取引市場がOpenseaのシェアを奪い合うのを見ることになるだろう。筆者は、実際のユーティリティのおかげで、ゲームNFT取引市場が最初の成功した垂直型プラットフォームの一つになる可能性が高いと考えている。

一般的なNFT取引市場の分割の時期

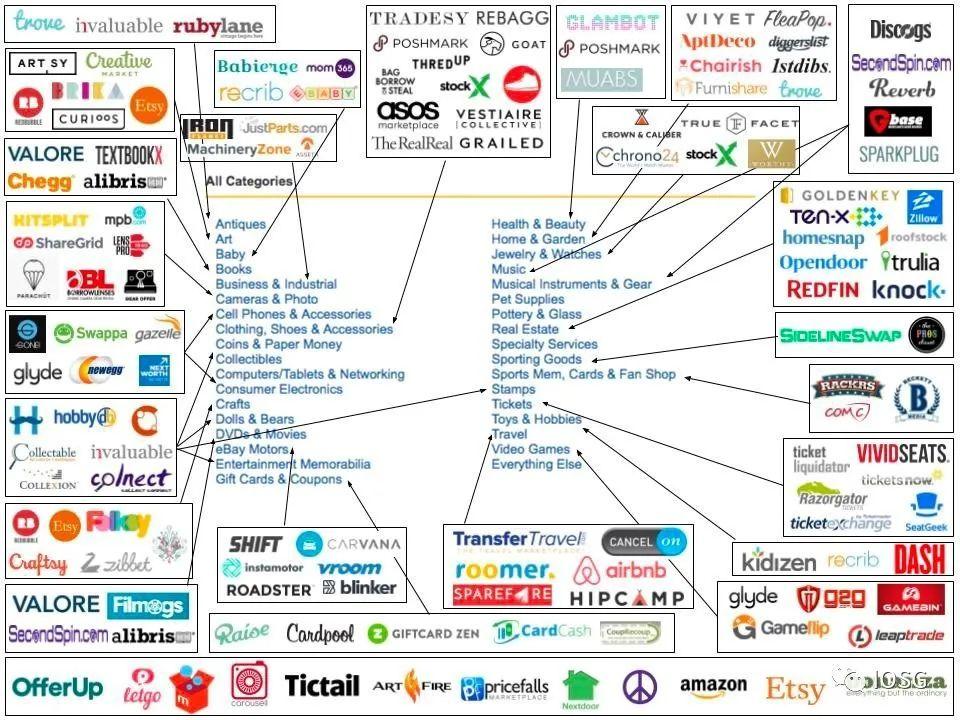

現在のブロックチェーンエコシステムは、1990年代のインターネットエコシステムに似ている。eBayが1998年に上場したとき、そのGMVは1.05億ドルに過ぎなかったが、すでに世界の電子商取引サイトの中で最も多くのユーザーを抱えていた。当時、アメリカでは成人の半分未満がインターネットを使用しており、電子商取引プラットフォームを利用する人はさらに少なかった。特定のカテゴリーを販売するだけで生き残ることができるプラットフォームがあるとは想像しがたかったが、2013年にはeBayのGMVは830億ドルに達し、ほぼすべての人がオンラインストアでのショッピングを学んだ。

eBayは依然として万物を含むオンラインストアであり、衣服、書籍、電子製品、家具、不動産、ホテル、さらにはさまざまな奇妙な物品を購入できる場所である。業界の主導的地位を占めていたにもかかわらず、過去数年でそのGMVの成長率は大幅に鈍化した。その最も重要な理由は、ますます多くの垂直型プラットフォームがeBayの市場シェアを徐々に侵食し、もともとeBayが優位に立っていた分野を覆しているからである。

資料出典:Disrupting eBay: The Rise of Vertical Marketplaces

JustineとOlivia Mooreは2018年にeBayの分割トレンドを描写した。かつて消費者はすべてのニーズを満たすためにeBayプラットフォームで取引を行っていたが、その後、より専門的な垂直型プラットフォームに徐々に移行していった。これらの垂直市場では、Etsy、1stdibs、Airbnb、Chegg、Zillowの時価総額が合計1300億ドルを超え、eBayの現在の300億ドルの評価の数倍に達している。ここから何がわかるだろうか?電子商取引の初期段階では、ユーザー数はそれほど多くなかったが、eBayはこの部分のニーズをうまく満たすことができた。大量の新しいユーザーが流入するにつれて、特定のカテゴリーに対する需要が拡大し、垂直型市場はこの部分のユーザーを受け入れ、さらに大きなケーキを生み出すことができる。

eBayと同様に、OpenseaもNFT分野で絶対的な優位性を持つ一般的な取引市場である。これは前回の牛市に基づいて構築され、今回の牛市で市場のリーダーとなり、98%の市場シェアを占めていた。歴史を振り返ると、垂直型プラットフォームがeBayを超えるのに約10年かかったが、Web3内部のビジネス変革の速度はより速く、OpenseaのようなNFT一般市場の分割がより早く発生することが期待される理由は以下の通りである:

1、Openseaは非独占的なコンテンツ提供者であり、商品推薦メカニズムが遅れている

まず、Openseaに掲載されているすべてのNFT資産は、このプラットフォームの独占コンテンツではない。簡単に言えば、すべてのNFT資産はチェーン上に存在し、Openseaが独占している他のプラットフォームが提供できないNFT資産は存在しない。他のプラットフォームは、チェーン上の契約を読み取るだけで、すべてのNFTシリーズを表示できる。

さらに、OpenseaにはNFTを発見し推薦するためのメカニズムが整っていない。現在、通常は「事後推薦」の形式を採用しており、取引ランキングや最近の人気プロジェクトを表示する。クリエイターはOpenseaの推薦に依存して自分の売上を増やすことが難しく、ユーザーも推薦メカニズムから自分に合った面白いプロジェクトを知ることができず、どのプロジェクトが人気かという情報しか得られない。背後にある理由は、純投資の金融商品は推薦判断を行うことが難しく、コンテンツ性の強いゲームや音楽NFTが推薦メカニズムにより適しているからである。

2、Web3の世界ではユーザーの移動の摩擦が少ない

すべての資産がチェーン上にあるため、取引プラットフォームはチェーン上のデータを簡単に読み取り、NFTシリーズを上架できる。NFTにとって、流動性の核心は売り手のオファー操作にある。多くのユーザーが集約プラットフォーム(Gemなど)を通じて低価格のNFTを検索している。つまり、Openseaの流動性を奪うための核心は、売り手にオファーを促すことである。現在、売り手が他の取引プラットフォームに移行するコストは、アカウント開設とNFTのガス代の承認に過ぎず、web2プラットフォームが大量の情報を記入し、資格審査を行い、保証金を支払うなどの一連の煩雑な操作を必要とするのに対し、web3の移動摩擦は非常に小さくなっている。買い手にとっては、ウォレットを接続するだけで異なるプラットフォームで購入できる。

3、Openseaの流動性の壁は越えられないものではない

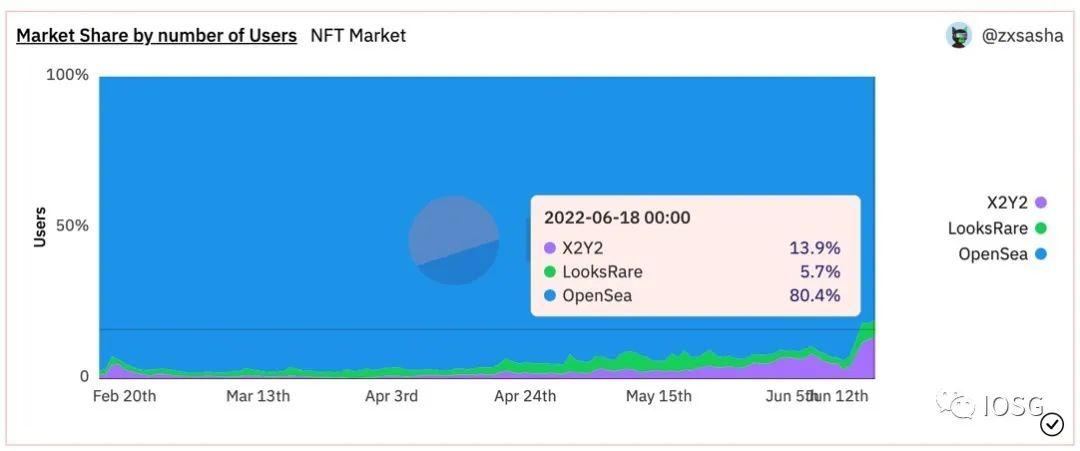

Openseaはユーザーのインセンティブ施策が不足しており、初期に構築された流動性の商業的壁が徐々に失われつつある。今年初め、OpenDAO、LooksRareなどのプロジェクトがOpenseaに対して吸血鬼攻撃を仕掛け、プラットフォームトークンを使用してOpenseaの忠実なユーザーに報酬を与えた。LooksRareの取引額は一時Openseaを超えた。新興のNFT取引市場X2Y2は、迅速な機能の反復、より良いUI/UX体験、非常に低い取引手数料(X2Y2: 0.5%、Opensea: 2.5%)でOpenseaの市場シェアを奪っている。取引額に基づくと、Openseaの市場シェアは20%未満になっているが、活発な人数の割合からもOpenseaのシェアが減少している傾向が見られる。

さらに、Defi分野とは異なり、同じNFTは同時に複数の取引市場に上架されることができ、NFTの流動性がより容易に移転・分散されることを意味する。プロのトレーダーは、通常、複数の取引市場にNFTを上架している。

資料出典:Dune

4、Openseaの管理が不十分で、ブランド価値が明確に差別化されていない

Openseaの管理不十分な問題は、ユーザーから長い間批判されてきた。その安全性も疑問視され続けており、プラットフォームの信頼性は盗難、詐欺、契約バグなどの悪性事件によって損なわれている。Openseaには多くの偽造や模倣のNFTシリーズが存在し、プラットフォームの苦情処理には長い時間がかかり、開発者やユーザーの権利が保障されていない。今年5月、同社のホームページは誤って模倣PXNのNFTシリーズを推薦し、下架前の取引量は3600ETHに達していた。Openseaの契約にはバグがあり、多くのBored Ape NFTが低価格で販売され、コレクターに損失をもたらした。Openseaは安全性と信頼性の面で、競合製品に対してあまり優位性を持っておらず、ブランドの防御線を構築していない。

NFT取引市場の垂直化エコシステム

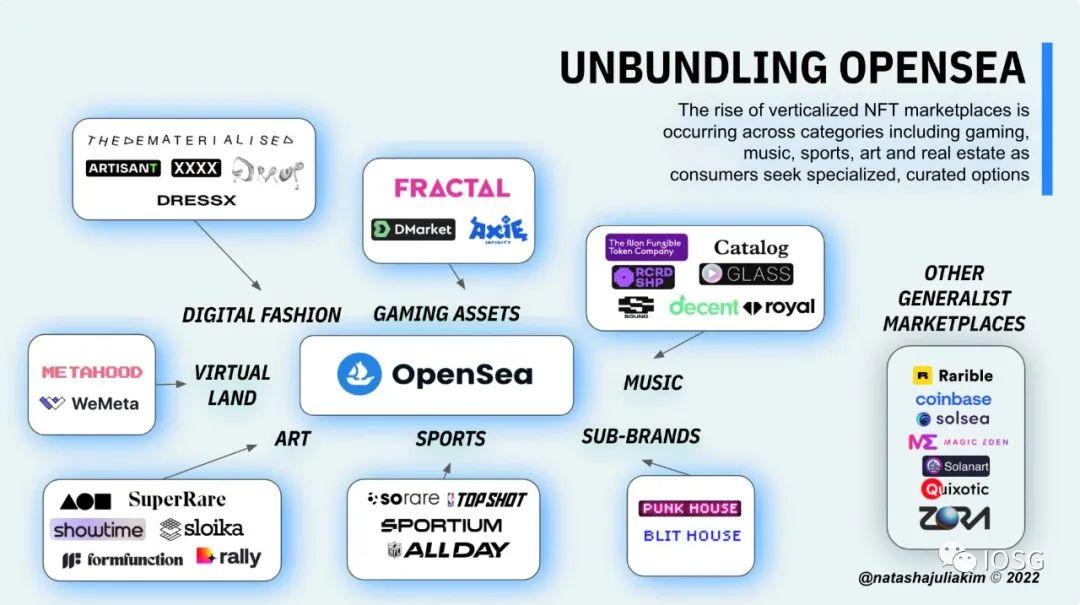

NFT取引市場のトラックを長期的に観察すると、Rarible、LooksRare、X2Y2のようなOpenseaと類似の直接競争相手(その中には良好な取引量を持つものもある)が見られるが、私たちは将来的にOpenseaを超えることができるのは、必ずしもOpenseaの直接競争相手ではなく、特定のセグメントに特化した垂直型NFT取引プラットフォームであると考えている。

NFTはJPEGだけではない。形式的には、NFTはJPEG、MP3、MP4、SVG、iframe、配列、マトリックスなどに分けられる。カテゴリ的には、NFTはコレクション(PFP)、純粋なアート、仮想世界、ゲーム、音楽、スポーツ、権利、金融などに分けられる。

Tasha KimはNFT取引市場の垂直化を次のようにまとめている。主要な数種類のカテゴリの中で、すでに垂直型エコシステムが初歩的に確立されていることが見られる。例えば、ゲームカテゴリ(Fractal、Lootex、DMarket)、音楽カテゴリ(Catalog、Glass、Roya)、アートカテゴリ(SuperRare、Sloika、Foundation)などである。一部のプラットフォームはすでに良好な成果を上げており、新興プラットフォームも多くの資金調達を受けている。

資料出典:The Unbundling of Opensea

では、ユーザーが一般的なプラットフォームに留まらず、垂直型プラットフォームに移行する動機は何か?再び、伝統的なWeb2プラットフォームの垂直化の進化の道筋を振り返り、eBayが最終的に垂直市場に遅れを取った理由を見てみよう:

- 認証サービス:特定の製品に対して、人々は強い認証のニーズを持ち、偽物を購入するリスクを減らしたいと考える。しかし、eBayに上架されている商品は正品を保証していない。

- 品質管理:eBayはプラットフォーム上の商品に対して品質管理を行わず、多くの劣悪品やゴミがプラットフォームを占め、良し悪しを見分けることが難しい。

- 価格ガイダンス:eBayは同じ商品を分類せず、最低価格の参考を提供しないため、ユーザーは数万件の結果の中から合理的な価格を見つけることが難しい。

- コミュニティの欠如:eBayには親密なコミュニティ感が欠けており、ユーザーが再購入を促進し、双方の市場に積極的に参加することが難しい。

垂直型市場がOpenseaの市場シェアを奪うためには、一般的なNFT市場が提供できないものを提供する必要がある。例えば:

- 審査制度によるコンテンツ品質の向上:特定のセグメントに対して、適切に参入障壁を高め、ユーザーに質の高いプロジェクトを選別し、ユーザーの損失を減らす。

- セグメントに特化したデザイン:プラットフォームは特定のカテゴリに対してUI/UXを最適化できる。例えば、アートカテゴリでは3D没入型ギャラリーを提供し、音楽カテゴリではプレーヤーの設定を導入するなど。

- NFT価格設定サービス:特定のNFT(権利、金融、ゲームなど)は収益性を持つため、DCFモデルを使用して価格を設定できる。

- コミュニティの構築:特定のセグメントのNFTは、より強い結束力のあるコミュニティを構築する可能性が高い。例えば、ゲーム取引市場はプレイヤー同士のゲームの知見を交流させ、異なるゲーム間の資産交換を促進する。

ゲームNFT取引市場の台頭

では、NFTの垂直型プラットフォームが爆発的に成長する前夜に、どのようなタイプのプラットフォームが最初の勝者になる可能性があるのか?ゲームNFT取引市場が最も有望な種子選手である。

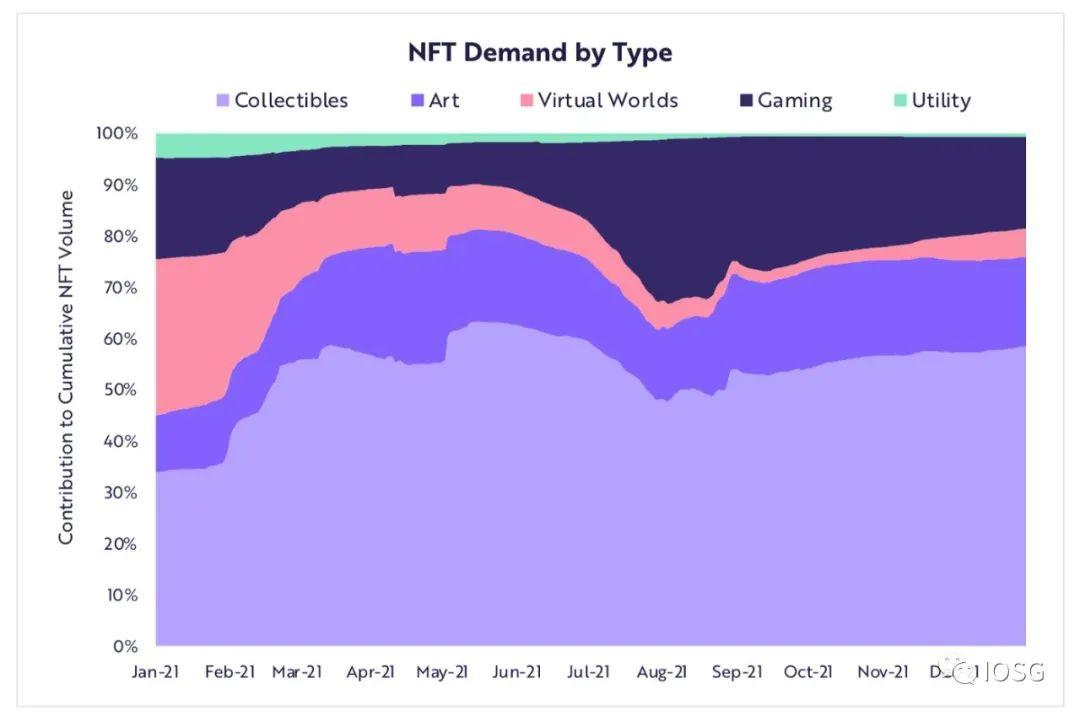

ゲームNFTは、コレクション以外で取引額が2番目に大きいNFTカテゴリである。NFTのベアマーケットが到来する中、実際の効用よりも炒作価値が大きいコレクションNFTの取引データは引き続き下降する可能性がある。NFTは内在的な価値を重視する方向に進化するだろう。Nonfungible.comのデータによれば、2021年のゲームNFT取引額は51.7億ドルに達し、ゲームカテゴリに属する仮想世界NFTの5.1億ドルを加えると、総取引額は56.8億ドルに達する。5%のロイヤリティを計算すると、ゲームNFTから生じる利益は2.84億ドルである。Nansenの予測によれば、2023年にはゲーム業界の総利益は約2000億ドルに達し、ブロックチェーンゲーム業界の利益は50億ドルに達し、アドレス可能な市場の約2.5%を占める。

資料出典:Annual Research Report from Ark Invest

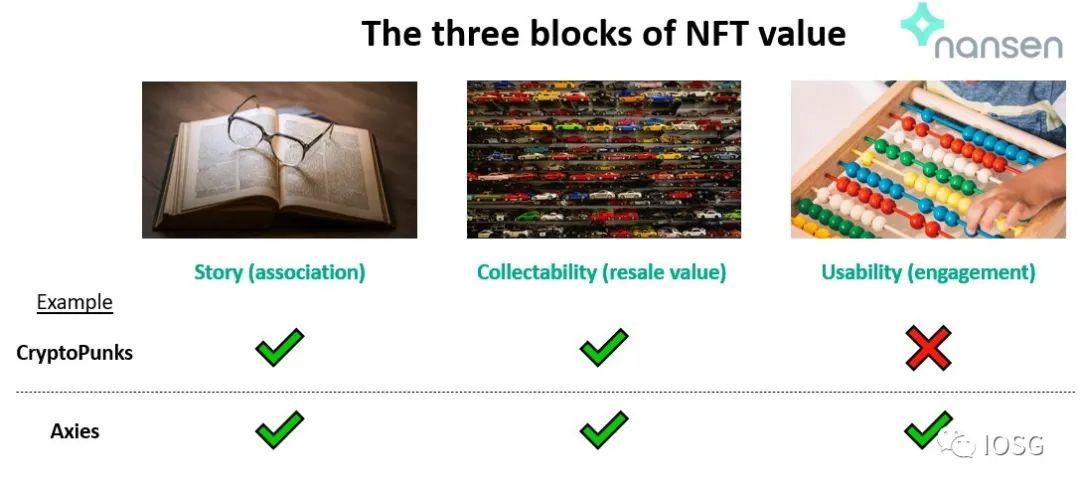

ゲームNFTはNFTの最も明白なユースケースである。ゲームNFTは新しいものではない。2017年にCryptoKittiesがEthereum上にデプロイされた最初のゲームの一つである。現在、PFP NFTが主要なシェアを占めているが、炒作に対する疑問に直面しても、ゲームNFTは常に実際の効用で立ち向かっている。

コレクションやアートNFTにとって、その背後に支えるストーリーやコレクションが価値を与えている。しかし、ゲームNFTは前述の2つを満たすだけでなく、追加で実用的な価値を提供し、ユーザーは実際に参加し、没入することができる。実用性は持続可能な方向であり、NFTのアドレス可能な市場を拡大する。

ブルーチップPFP NFTもゲーム化のストーリーに進出し、より多くの価値支援を提供している。BAYCシリーズはゲームブランドOthersideを立ち上げ、将来的にBAYC保有者はゲーム内でNFTのアバターを使用できるようになる。また、Cool Cat、Doodle、Pudgy Penguins、Azukiなどのシリーズもゲームをリリースする計画を持っている。

大規模なゲーム開発者はゲーム内のNFT取引市場を構築する可能性が高く、ユーザーは他のプラットフォームで取引するよりもゲーム内で取引することを好むかもしれない。しかし、オープンプラットフォームもゲームに多くの利点をもたらすことができる:

- ゲームコミュニティ:プラットフォームは単一のゲームよりも大規模なコミュニティを提供し、ゲームプレイヤーがゲームを評価し、コミュニティのランキングや成果システムがプラットフォームをより没入的な場所にする。

- クロスセールの機会:プラットフォームのデータ推薦に基づいて、ゲームとゲーム資産のクロスセールを促進することができる。異なるゲーム資産が一つのプラットフォームに集まることで、NFTの相互運用性により異なるゲーム間の資産交換や資産のクロスゲーム移転が実現できる。

- 資産の価格設定と比較:短期的にユーザーがチェーンゲームをプレイする動機はYieldであるため、オープンプラットフォームはゲーム資産の豊富な属性を利用し、他の収益資産の価格を参考にして価格提案を行い、ユーザーが比較しやすくする。

- 特定の改善:公式市場には多くの欠点があり、通貨の種類の制限、価格制限、高い手数料、集約取引やバルク取引の非開放などがある。オープンプラットフォームは特定の改善を行うことができる。

たとえweb2が比較的閉じたエコシステムであっても、CS:GOを中心に構築されたサードパーティ取引プラットフォームは数十個存在する。例えば、CSGORoll、Skinchshier、CSmoney、SkinMonkey、DMarketなどである。web3の世界では、一つの取引市場が複数の(理論上無限の)ゲームのNFT資産をカバーできるため、ゲームNFT取引市場のGMVは非常に大きくなるだろう。

ゲームNFT取引市場のエコシステムの事例

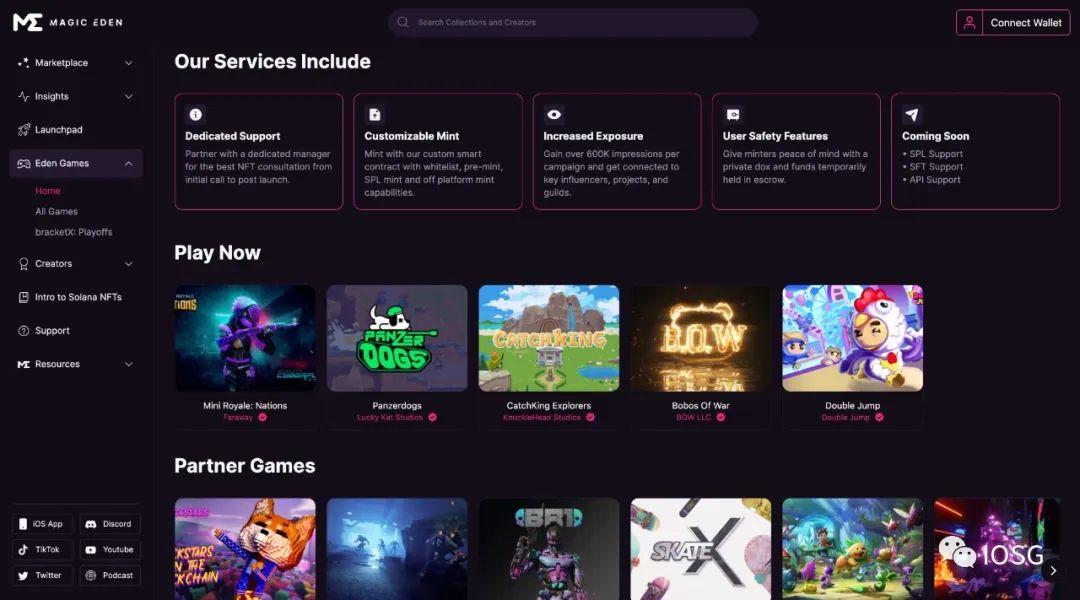

Eden Games:一般的なNFT取引市場内のゲームセクション

Magic EdenはOpenseaに似た一般的なNFT取引プラットフォームで、Solana公链エコシステムに特化している。そして、Eden GamesはMagic Edenがゲーム開発者やゲームプレイヤーのために提供するワンストッププラットフォームである。

Eden Gamesには以下の機能が含まれている:

- 専用のゲームリスト:各ゲームの紹介ページにはゲームの予告編が含まれ、コンテンツ表示ページにはゲームのソーシャルコンテンツと説明、及びそのゲームに含まれるNFTが表示される。

- コンテンツセンター:ゲームコンテンツの推薦メカニズムがあり、プレイヤーが必要なコンテンツを迅速に見つける手助けをする。

- コンペティションチャンネル:定期的にゲームトーナメントを開催し、コミュニティメンバーを招待し、報酬を提供する。

プラットフォームは開発者に対して、NFTコンサルティング、カスタマイズされたミント、プロモーションマーケティング、ユーザーセキュリティなどの支援サービスを提供している。

アイデア:Magic Eden自体はSolanaチェーン上で主導的なNFT取引市場であり(Solanaでの取引額はOpenseaを上回る)、プラットフォームは毎日150万のアクティブ訪問者を持ち、毎月1000万のアクティブ訪問者がいる。Eden GamesはMagic Edenの巨大なトラフィックを最大限に活用し、ゲームとゲームNFTの発見層と流通プラットフォームになる準備をしている。大手が自らゲームNFT取引市場に参入することで、自然なトラフィックと流動性の優位性を持つことができる。

Eden Games

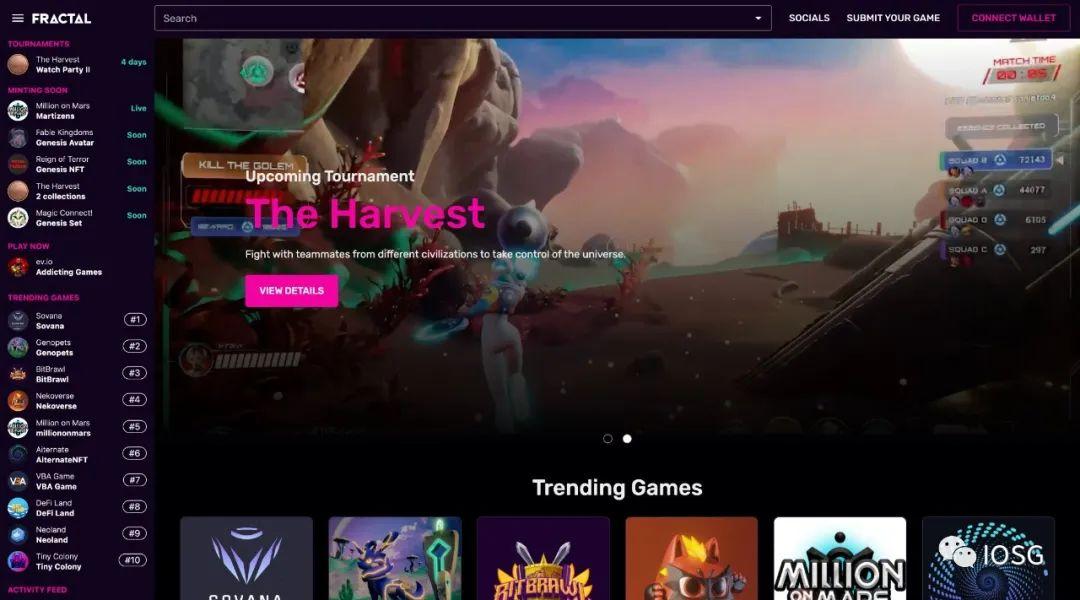

Fractal:垂直型ゲームNFT取引市場

このプラットフォームはTwitchの共同創設者Justin Khanによって設立され、ブロックチェーンゲームとゲームNFTに特化している。NFTゲームのためにより安全な取引市場を構築し、プロモーションと流通サービスを提供することを目的としている。

Fractalの価値は以下の通りである:

- 高品質なゲームNFTローンチパッド:Fractalは厳格な審査制度を採用しており、現在受け入れているのは申請者の5%のみで、20以上のプロジェクトが待機中である。

- Fractalはゲーム特性を持つNFT-fi関連サービス(貸付、ステーキング、フラグメンテーションなど)を提供する。

- Fractalは最高のゲームの管理と発見の層として機能し、ゲーム開発者に消費者に接触する権利を与える。

アイデア:Fractal自体はゲームを開発せず、すでに確立されたNFTの巨人(Magic Edenなど)に依存していない。web2の成功したゲームプラットフォーム(Steam、Epic、TapTapなど)は、母会社が自社開発したゲームをバンドルすることで種子ユーザーを獲得している。Fractalはゲームの管理と発見の層としての位置付けを克服するために、より多くの抵抗を乗り越える必要がある。

Fractal

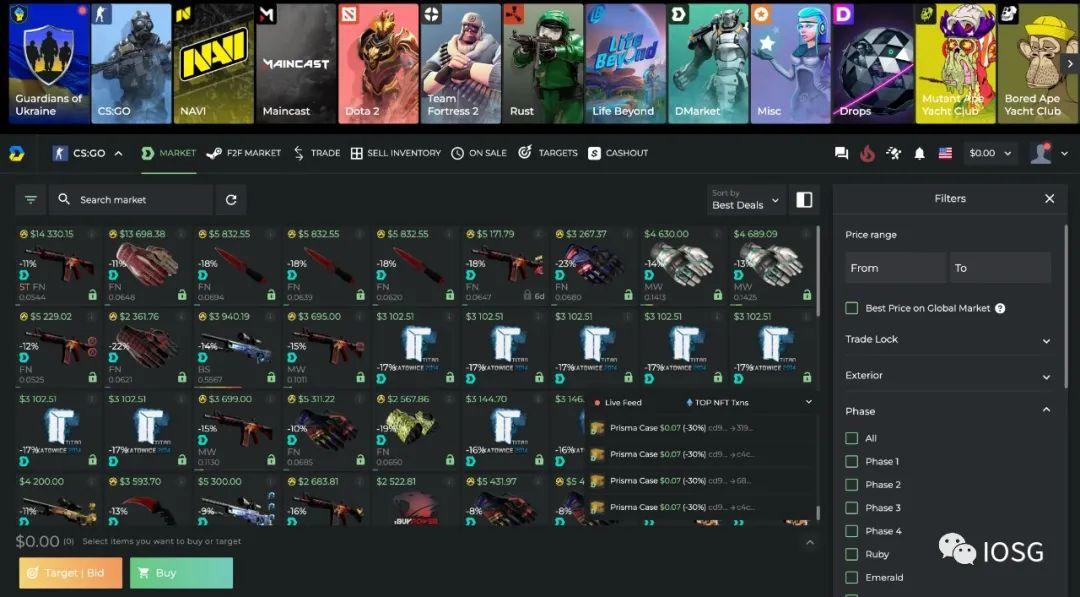

DMarket:Web2とWeb3のゲーム資産を融合させたプラットフォーム

DMarketはゲーム開発者、プレイヤー、ストリーマー、eスポーツクラブのために数十億ドルのデジタル資産取引プラットフォームを構築することを目指している。DMarketの特異性は、ブロックチェーン技術を使用してWeb2ゲーム(CS:GOやDota2など)とWeb3ゲーム(decentralandなど)のスキンなどの取引可能なゲーム資産(NFTだけではない)を接続していることである。

アイデア:伝統的なゲームにおいて、最も利益を上げるゲームは「スキン経済」を持つDAU無料ゲームであり、毎年数十億のデジタル資産が二次市場で流通している。実際、2016年以前にはビットコインでゲーム資産を取引するプラットフォーム(OPSkinsなど)が登場し、これらのサードパーティプラットフォームはSteamのAPIを使用して他の支払いシステムに接続し、Steamが設定した多くの制限(例えば、各武器の価格が1800ドルを超えないなど)を回避していた。このようなプラットフォームには多くの伝統的なプレイヤーが含まれており、Web2プレイヤーをWeb3に転換する重要な入り口となる。

DMarket

未来を展望する

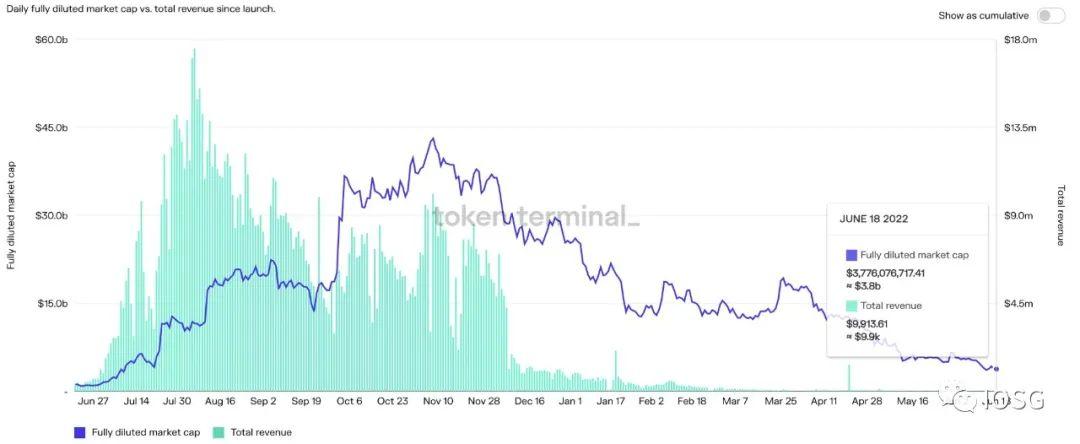

不破不立。Axie Infinityは昨年8月6日に最高の利益を達成した後(その日の収入は1750万ドル)、現在の日収は1万ドル未満である。ブロックチェーンゲームのストーリーは変化しており、プレイ・トゥ・アーンのモデルも疑問視されており、Axie Infinityの「失敗」に伴い、業界の「コンセンサス」にさえなりつつある。

資料出典:https://tokenterminal.com/terminal/projects/axie-infinity

しかし、良い面も見逃してはいけない:Axie Infinityの総利益は130億ドルに達し、そのトークンAXSのFDVは最高で430億ドルに達した。市場が下落した後、現在も300億ドルが存在する。暗号通貨経済がなければ、Web2開発モデルを採用したAxie Infinityは今日の成果を達成することは決してできなかっただろう。

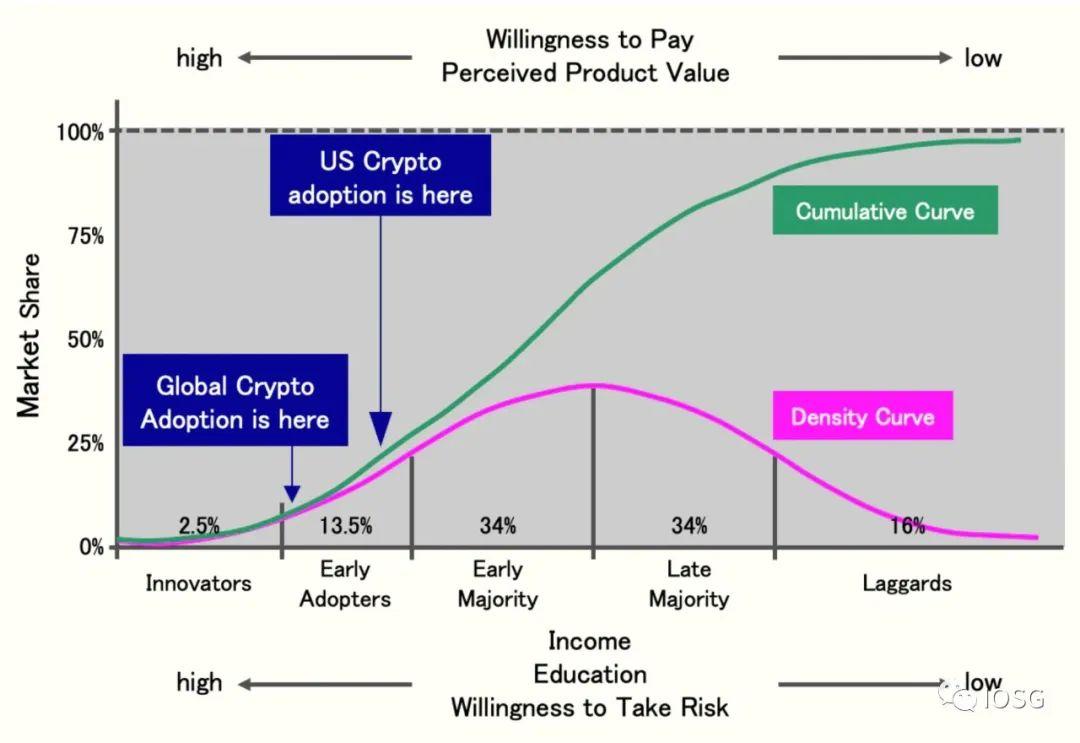

近年、NFT業界が大爆発しているが、私たちはまだ業界の初期段階にいる。Hootie Rashidifardの研究によれば、2021年6月のデータでは、アメリカで暗号通貨を購入したことがあるのはわずか13%であり、この数字は世界全体で3%に過ぎない。現在のAxie InfinityのDAUは約30万人であり、複数のウォレットを除外するとこの数字はさらに少なくなる。Web2のDAUが最高のゲームRobloxのデータは860万人に達している。これはブロックチェーンにまだ大きな余地があることを示している。

資料出典:Am I Too Late?

NFTはメタバースやブロックチェーンゲームの基盤要素であり、NFT取引市場はデジタル資産経済システムの基礎である。ゲームに特化したNFT取引市場は、将来的に最初の成功した垂直型プラットフォームになる可能性が高い。しかし、基本的な取引機能を超えて、ゲームNFT取引市場はゲームエコシステムの発見層になることを期待している。Web3のゲームがどのようにユーザーを獲得するかは、常に議論されている問題である。

Web2ゲームの顧客獲得方法と利益計算は明確である:広告投資 → ユーザー獲得 → ユーザー維持 → LTVとCACの比較によるROI計算。しかし、Web3ゲームは広告購入側で規制遵守の圧力を受け、ユーザー獲得側での転換率が低く、利益側でLTVの予測が難しいなど、多くの課題に直面している。現在のWeb2のプロモーション方法をWeb3ゲームに適用すると、非常に高いCACに直面し、コストを回収することが難しくなる(無料プレイであり、ブロックチェーンが底層に組み込まれ、ユーザーに気づかれない場合を除く)。現在のWeb3の主流のプロモーション方法と利益源は:コミュニティの種子ユーザーの蓄積 → エアドロップの拡散 → Crypto圈内のトラフィックプロモーション → INO/IDOの資金調達 → NFT二次取引手数料+トークン価値(LTV)。

資料出典:https://flow-with-heart.notion.site/Web2-Web3-075e6dc8b0a04afe9e46e13db8aa858c

このWeb3のプロモーション方法はコミュニティの裂け目に依存しており、プロジェクトの創設チームに高い要求を課し、他のプロジェクトに迅速に再利用することができない。誇張して言えば、これはCX属性を持っている。再利用が難しい生産とプロモーションのプロセスは、ゲーム産業の大量のプロジェクト立ち上げ、迅速な反復、テスト、調整または淘汰の生産プロセスには合致せず、主に二次市場の取引手数料という不確実なビジネスモデルに依存するため、最終的にCACとLTVの予測が難しくなる。

チェーンゲームのビジネスモデルがまだ確立されていないことは、市場の構図がまだ定型化されていないことを示しており、起業家にとっての機会はまだ多く残されている。Web2プラットフォームが広告収益やゲーム手数料などのビジネスモデルを採用するのとは異なり、ゲームNFTプラットフォームは一次および二次NFT取引(または二次取引に特化)に依存してプラットフォームを運営することができ、ゲーム開発者の負担を大幅に軽減する。ブロックチェーンゲームの大規模な採用が進むにつれて、将来的にゲームNFT取引市場はより豊かなエコロジーの位置を占め、ユーザー獲得、ユーザー発見、ユーザー維持、ゲーム間のクロスプロモーション、ユーザー移動などの機能を担い、業界の発展をリードすることが期待される。

リスク警告

リスク警告 リスク警告

リスク警告