自動化ステーブルコインの評価に関する2つの思想実験

著者:Vitalik Buterin

原題:《自動化ステーブルコインを評価するための2つの思考実験》

発表日時:2022年5月25日

特にDan Robinson、Hayden Adams、Dankrad Feistのフィードバックとレビューに感謝します。

最近のLUNAの崩壊は数十億ドルの損失を引き起こし、「アルゴリズムステーブルコイン」というカテゴリに対する批判の嵐を引き起こしました。多くの人々はそれらを「根本的に欠陥のある製品」と見なしています。「資本効率」を非常に最適化しようとするアルゴリズムステーブルコインメカニズムに対するDeFiの財務メカニズムの監視を強化することは非常に人気があります。現在のパフォーマンスが将来のリターンを保証しない(将来完全に崩壊しないことすら保証しない)という認識が高まっています。しかし、市場の感情が非常に誤っているのは、すべての分散型暗号アルゴリズムステーブルコインを同じ言葉で描写し、すべてのアルゴリズムステーブルコインプロジェクトを一括で否定することです。

多くのアルゴリズムステーブルコインの設計には根本的な欠陥があり、最終的には崩壊する運命にありますが、理論的には生存可能なステーブルコインも多く存在しますが、リスクは非常に高いです。しかし、理論的に非常に堅牢であり、実際に暗号市場の条件の極端なテストに耐えたステーブルコインも多くあります。したがって、私たちが必要としているのは、ステーブルコイン支持主義やステーブルコイン終末論ではなく、原則に基づく思考への回帰です。では、特定のアルゴリズムステーブルコインが本当に安定しているかどうかを評価するために使用できる良い原則は何でしょうか?私にとって、私はステーブルコインをテストするための2つの思考実験を始めました。

アルゴリズムステーブルコインとは何ですか?

本記事において、アルゴリズムステーブルコインは以下の属性を持つシステムです:

特定の価格指数に固定しようとするステーブルコインを発行します。通常、目標は1ドルですが、他の選択肢もあります。価格がどちらかの方向に逸脱した場合に、価格を安定指数(1ドル)に戻すために持続的に価格を押し上げる目標メカニズムがあります。これにより、ETHやBTCはステーブルコインではありません。

目標メカニズムは完全に分散化されており、プロトコルは特定の信頼できる参加者に依存していません。特に、資産管理機関に依存してはならず、これによりUSDTやUSDCはステーブルコインではありません。

実際には、(2)は目標メカニズムが暗号資産の準備金を管理するスマートコントラクトの何らかの形でなければならず、価格が下落したときにこれらの暗号資産を使用して価格を支えることを意味します。

Terraはどのように機能しますか?

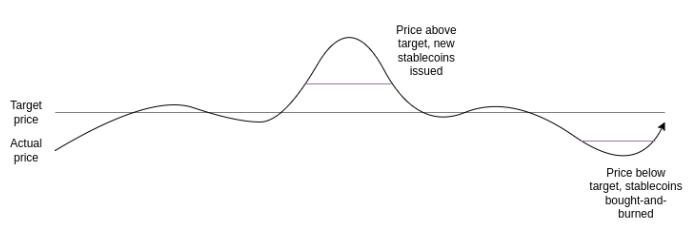

Terraスタイルのステーブルコイン(発行のStakeに大体似ていますが、多くの実装の詳細は異なります)は、2つの通貨を持つことによって機能します。私たちはそれをステーブルコインとボラティリティコイン(Terraでは、USTがステーブルコインで、LUNAがボラティリティコイン)と呼びます。ステーブルコインは安定性を維持するためにシンプルなメカニズムを使用します:

- ステーブルコインの価格が目標価格を超えた場合、システムは新しいステーブルコインをオークションし(収益を使用してLUNAを焼却します)、ステーブルコインの価格が目標価格に戻るまで続けます。

- ステーブルコインの価格が目標価格を下回った場合、システムはステーブルコインを買い戻し、焼却します(新しいLUNAを発行して焼却を資金調達します)、ステーブルコインの価格が目標価格に戻るまで続けます。

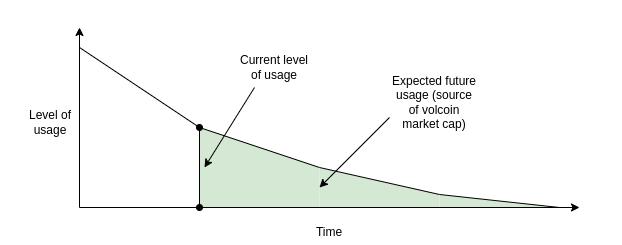

現在、ボラティリティコイン(LUNA)の価格はいくらですか?LUNAの価値は、将来のステーブルコインの需要が増加するという仮定に基づく純粋に投機的なものである可能性があります(これはUSTを発行するためにボラティリティコインを焼却する必要があります)。または、価値は手数料から来る可能性があります:ステーブルコイン/LUNA取引所の取引手数料、またはステーブルコイン保有者に毎年課される保有手数料、またはその両方です。しかし、すべてのケースにおいて、ボラティリティコインの価格はLUNAエコシステムの将来の活動に対する期待から来ています。

RAIはどのように機能しますか?

この記事では、DAIではなくRAIに焦点を当てています。なぜなら、RAIはETHによってのみサポートされる純粋な(分散型)「理想型」のアルゴリズムステーブルコインをよりよく表しているからです。DAIは、中央集権的および分散型の担保によってサポートされる混合システムであり、彼らの製品にとっては合理的な選択ですが、分析をより難しくします。

RAIには、主に2つのタイプの参加者がいます(FLXの保有者もいますが、彼らの役割はそれほど重要ではありません):

RAIの貸し手になる主な理由は2つあります:

ETHでロングポジションを取る:上記の例で10 ETHを預けて500 RAIを引き出すと、最終的なポジションの価値は500 RAIですが、10 ETHのエクスポージャーがあるため、ETHの価格が1%変動するごとに、2%上昇/下降します。

アービトラージ:法定通貨で評価された投資がRAIよりも早く上昇することがわかった場合、RAIを借りてその投資に資金を投入し、差額から利益を得ることができます。

もしETHの価格が下落し、保険庫に十分な担保がなくなった場合(これはRAIの負債が現在のETHの価値の三分の二を超えることを意味します)、清算イベントが発生します。より多くの担保を提供することで、保険庫は他の人にオークションされます。

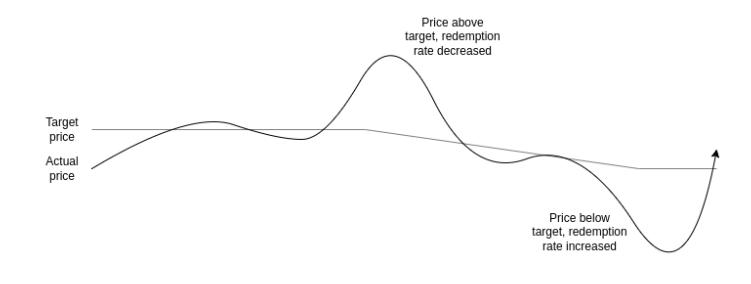

理解する必要があるもう1つの主要なメカニズムは、償還率の調整です。RAIでは、目標は固定されたドルの数量ではなく、上昇または下降し、市場の状況に応じて上昇または下降する速度が調整されます:

RAIの価格が目標を上回ると、償還率が低下し、RAIを保有する動機が減少し、貸し手として負のRAIを保有する動機が増加します。これにより、価格が引き下げられます。

RAIの価格が目標を下回ると、償還率が増加し、RAIを保有する動機が増加し、貸し手として負のRAIを保有する動機が減少し、これにより価格が押し上げられます。

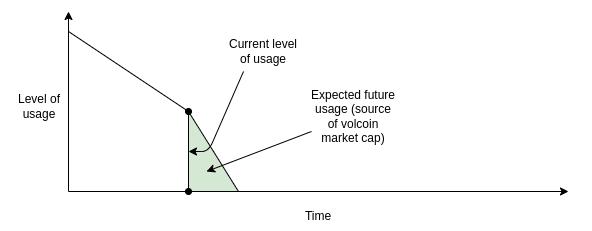

思考実験1:ステーブルコインは理論的に「ゼロユーザー」に安全に減少できますか?

非暗号の現実世界では、永遠のものはありません。企業は常に倒産します。最初から十分なユーザーを見つけられなかったり、製品に対する需要がかつてのように強くなくなったり、より強力な競争相手に取って代わられたりします。時には、主流の地位からニッチな地位に落ちる部分的な崩壊が発生します(MySpaceのように)。新しい製品のためのスペースを作るためには、このようなことが必ず起こらなければなりません。しかし、非暗号の世界では、製品が閉鎖されたり衰退したりすると、ユーザーは通常あまり影響を受けません。もちろん、無視されるケースもありますが、一般的に政府の閉鎖は秩序立っており、問題は制御可能です。

しかし、アルゴリズムステーブルコインはどうでしょうか?アルゴリズムステーブルコインを大胆かつ過激な視点から見ると、システムの崩壊や大量のユーザーおよび資金の損失を回避する能力は、新しいユーザーの絶え間ない流入に依存すべきではありません。

Terraは安全に退出できますか?

Terraでは、ボラティリティコイン(LUNA)の価格は、システムの将来の活動に対する手数料の期待から来ています。では、期待される将来の活動がほぼゼロに近づくとどうなるでしょうか?LUNAの時価総額は、ステーブルコインに対してかなり小さくなるまで下降します。この時点で、システムは非常に脆弱になります:ステーブルコインの需要がわずかな衝撃を受けるだけで、目標メカニズムが大量のボラティリティコイン(LUNA)を印刷し、LUNAの過剰インフレを引き起こし、その時点でステーブルコインもその価値を失います。

このシステムの崩壊は、自己実現的な予言になる可能性すらあります:崩壊する可能性が高いように見えると、将来のLUNAの期待価値が低下し、ボラティリティコイン(LUNA)の時価総額が下降し、システムがさらに脆弱になり、非常に深刻な崩壊を引き起こす可能性があります。これは、5月に見たようなことです。

まず、LUNAの価格が下落します。次に、ステーブルコインが揺れ始めます。システムは、LUNAをさらに発行することでステーブルコインの需要を支えようとします。市場の信頼が不足しているため、買い手が少なく、LUNAの価格は急速に下落します。最終的に、LUNAの価格がゼロに近づくと、ステーブルコインも崩壊します。

原則的に、下落が非常に緩やかであれば、人々はLUNAのエコシステムの将来の手数料およびその時価総額とステーブルコインに対して比較的良好な期待を持つことができます。しかし、それを成功裏に管理し、緩やかに下降させることはほとんど不可能であり、瞬時に急激に下降し、その後大きな音を立てる可能性が高いです。

安全な段階的退出:各ステップで、LUNAの時価総額が将来の期待収入に基づいて十分であることを保証し、ステーブルコインを現在のレベルで安全に保つ必要があります。

安全でない段階的退出:ある時点で、将来の期待収入が十分でないため、LUNAの時価総額がステーブルコインの安全を保証するのに十分でない可能性があり、崩壊する可能性があります。

RAIは安全に退出できますか?

RAIの安全性はRAIシステム(ETH)外部の資産に依存しているため、RAIはより安全に退出しやすいです。需要の減少が不均衡を引き起こす場合(したがって、保有需要がより早く減少するか、貸出需要がより早く減少するか)、償還率が調整され、両者がバランスを取ります。貸し手はETHのレバレッジポジションを保有しており、FLXではないため、RAIに対する信頼の低下が貸出需要の低下を引き起こす正のフィードバックループのリスクはありません。

極端な状況で、RAIを保有するすべての需要が同時に消失し、唯一の保有者だけが残った場合、償還率は急上昇し、最終的に各貸し手の安全が清算されます。唯一残った保有者は、清算オークションで保険庫を購入し、RAIを使用して直ちに負債を清算し、ETHを引き出すことができます。これにより、彼らは保険庫内のETHからRAIに対して公正な価格を得る機会を得ます。

もう1つの研究に値する極端な状況は、RAIがイーサリアム上の主要なアプリケーションになることです。この場合、RAIの将来の需要の減少がETHの価格に影響を与えます。極端な場合、清算の連鎖が発生し、全体のシステムが混乱して崩壊する可能性があります。しかし、RAIはこの可能性に対して、テラスタイルのシステムよりもはるかに強い抵抗力を持っています。

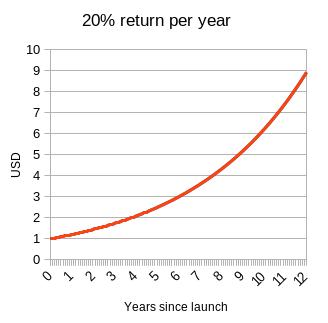

思考実験2:もしあなたがステーブルコインを毎年20%上昇する指数にリンクさせようとしたら、どうなるでしょうか?

現在、ステーブルコインはドルにリンクする傾向があります。そしてRAIは小さな例外であり、なぜならそのリンクレートは為替レートの変化に応じて上下調整され、リンクの開始価格は1ドルではなく3.14ドルだからです(正確な開始値は数学に一般的な人に優しいものであり、真の数学オタクはtau=6.28ドルを選ぶでしょう)。しかし、彼らはそうする必要はありません。あなたは、ステーブルコインを資産のバスケット、消費者物価指数、または任意の複雑な公式(「ヤクーツクの森の1ヘクタールの土地を購入するのに十分な価値(つまり、世界の平均二酸化炭素濃度から375を引いたもの)」)にリンクさせることができます。指数を証明するオラクルを見つけ、市場の関係者が参加している限り、そのようなステーブルコインを作ることができます。

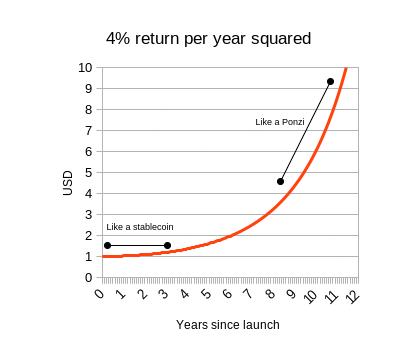

明らかに、毎年20%に近いリターンを得ることができる真の投資は存在せず、毎年4%のリターンを永遠に維持できる真の投資も絶対に存在しません。しかし、もしあなたが試みたら、何が起こるでしょうか?

私が言いたいのは、ステーブルコインは基本的にそのような指数を追跡するための2つの方法を持っています:

保有者に対して何らかの負の金利を課し、ドル建ての成長率を基本的に相殺します。

一時的にステーブルコイン保有者に驚くべきリターンをもたらし、ある日突然崩壊するポンジスキームになります。

RAI(1)とLUNA(2)の違いが理解しやすい理由です。したがって、RAIはLUNAよりも優れています。しかし、これはステーブルコインに関するより深く、重要な事実を示しています:担保されたアルゴリズムステーブルコインを持続させるためには、何らかの方法で負の金利を実施する可能性を含む必要があります。もしRAIが負の金利を実施することをプログラム的に阻止されている場合(これは初期の単一担保DAIの基本的なアプローチです)、急速に上昇する価格指数にリンクされている場合、それもポンジスキームに変わるでしょう。

たとえあなたがポンジ指数の狂った仮定を追跡するためにステーブルコインを構築したとしても、ステーブルコインは、ゼロ金利の下でも保有需要が貸出需要を上回る状況に対処できる必要があります。そうしなければ、価格はリンクを超えて上昇し、ステーブルコインは価格の双方向の変動に対して脆弱になり、その変動はかなり予測不可能です。

負の金利は2つの方法で実現できます:

RAI dスタイルで、浮動的な目標があり、償還率が負の場合、この目標は時間とともに下がることができます。

実際に、残高が時間とともに減少します。

オプション(1)はユーザーエクスペリエンスの欠陥があり、ステーブルコインはもはや「1ドル」を明確に追跡しません。オプション(2)は、開発者がN個のトークンを受け取ることに慣れていないという欠陥が必要です。これは、将来的にN個のコインを無条件に送信できることを意味しません。しかし、どちらかを選択することは避けられないようです------MakerDAOの道を歩まない限り、純粋(分散型)暗号資産とUSDCのような中央集権的資産を担保として使用する混合ステーブルコインになります。

私たちは何を学べるでしょうか?

全体として、暗号分野は無限の成長に依存することが安全であるという態度を変える必要があります。「世界は同じ方法で機能することができる」と言うことは、この態度を維持することは確かに受け入れられません。なぜなら、世界は何らかのリターンを提供しようとしているわけではなく、経済は理性的に上昇するのではなく、病的に上昇し、当然厳しい批判を受けるからです。

逆に、私たちは成長を期待すべきですが、それらの安定状態を観察し、極端な条件下でどのように機能するかを悲観的に評価し、最終的に安全に退出できるかどうかを評価する必要があります。あるシステムがこのテストを通過したからといって、それが安全であることを意味するわけではありません。他の理由で脆弱である可能性があります。担保比率が不十分であるか、欠陥やガバナンスの脆弱性が存在する可能性がありますが、極端な状況と堅牢性は、私たちが最初に確認すべきことです。

リスク警告 リスク警告

リスク警告 リスク警告