ステーブルコイン GHO は Aave プロトコルが MakerDAO と DAI を超えるのに役立つのか?

GHOというステーブルコインのデザイン理念を深く理解する。

GHOというステーブルコインのデザイン理念を深く理解する。原文标题:《AaveのGHOステーブルコインは、プロトコルのさらなる成長を助け、MakerDAOとDAIを追い越すことができるのか?》

原文作者:tokenbrice

原文编译:PANews

数週間前、AaveガバナンスフォーラムでGHOステーブルコインの概念が提案され、DeFi業界全体の大きな関心を引きました。間違いなく、Aaveプロトコルの次の発展計画として、このような分散型で担保付き、米ドルにペッグされたAave DAOネイティブステーブルコインを導入するアイデアは非常に意義があります。PANewsもこの提案についての記事を発表しました。

Aave DAOとチームがGHOを市場に投入し、DAIと同じくらい重要なステーブルコインに育てる前に、このステーブルコインの設計理念を見てみましょう。しかし、現在の情報が十分ではないため、この記事の第二部は主にDeFi業界の経験に基づくいくつかの推測です。

1 AaveネイティブステーブルコインGHOとは?

Aaveはほとんどの借り手にとっての選択肢であるDeFi貸付プロトコルであるため、Aaveが最初に設定した目標の一つは、十分なステーブルコインの預金を引き付けることでした。次に、DAOネイティブステーブルコインを作成することは非常に自然な流れであり、これにより借り手のコストを削減できます。また、ステーブルコインを発行することで、預金者は年利収益のために追加の費用を支払う必要がなくなります。

次に、ガバナンスフォーラムで提案されたGHOの主な特徴を詳しく見ていきましょう。

1.1 過剰担保の米ドルペッグステーブルコイン

GHOはaTokensを担保として発行される過剰担保ステーブルコインであり、ある意味でGHOはMakerDAOに似ていますが、すべての担保が生産的資本であり、一定の利息(aTokens)を生むため、効率が少し高いです------具体的には借り入れの需要に依存します。

興味深いことに、Aaveはこのステーブルコインの名前に「USD」という言葉を加えていません。アメリカの規制当局は常に攻撃的であるため、法的な観点からGHOはあまり問題を引き起こしたくないと考えている可能性があります。また、Aaveの創設者Staniは、GHOが将来的にペッグの変更が起こる可能性があることを示唆しており、彼は次のように説明しています:

特定の通貨に長期的にペッグすることには限界があります。さまざまな理由から、基礎資産を別のものに変更したいと思うかもしれませんが、米ドルにペッグすることは大きな制約要因となります。最も重要なのは、誰もがそうしているため、少し繰り返しのように感じられ、いくつかの制約をもたらします。実際、DAIも同じ道をたどり、何年にもわたって米ドルにペッグすることで流動性資産を提供してきました。

1.2 金利モデルとステーキング割引

金利モデルはGHOの中で最も目立たない部分かもしれません。Aaveの最初の考えは、Aave DAOが金利を直接決定することでしたが、これは効率が悪く、ガバナンスに不必要な問題をもたらします。市場の状況に応じて調整されるアルゴリズムによって決定される金利モデルを使用する方が合理的であり、Aave上の他のトークンと同様に、プール内の需給関係によって金利が決まります。

通常、DAOはシステムの操作パラメータ管理に参加するのには適していません。なぜなら、固定基本金利を持つ混合モデルが生じ、これは市場の状況に応じて一定の範囲内でしか調整できないからです。したがって、AaveコミュニティがDAOに金利決定に参加させようとする考えは非常に不合理です。

実際、金利の動的変化は、大規模な発行イベントを防ぐことでGHOのペッグを保護することができます。これはLiquityプロトコルのbaseRate(基準金利)がLUSDの下方ペッグを防ぐのと同様です。Liquityプロトコルでは、最初の手数料は0.5%であり、需要が急増すると手数料が上昇し、需要が安定すると再び0.5%に近づきます。

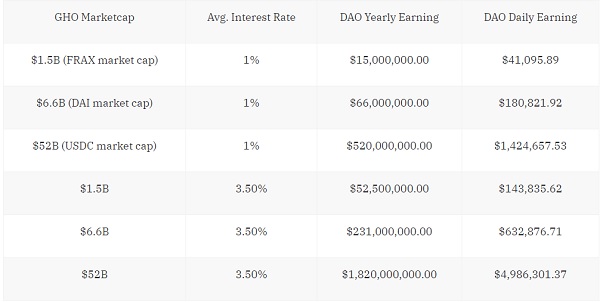

今回のガバナンスフォーラムでは、AaveはGHO借り手がAAVEトークンをステーキングする際の割引問題にも言及しました。彼らはこれがさらなるシナジー効果を生むと考えています。ステーキング者が支払うすべての利息は最終的にAave DAOに流れ(他のほとんどのトークンは0-10%の割合)、GHOがかなりの時価総額に成長すれば、DAOの金のなる木になる可能性があります。DAIと似た時価総額と3.5%の高い平均金利を持つAaveDAOは、GHOから毎日約15万ドルを稼ぐことができます。

以下の図は、異なるGHO時価総額に対応する金利と収益の参考値を示しています:

表の説明:

GHO時価総額:150億ドル= FRAXの現在の時価総額、660億ドル=DAIの現在の時価総額、520億ドル=USDCの現在の時価総額。

GHO平均金利:1%は非常に競争力があり、3.5%はかなり高い金利を示します。

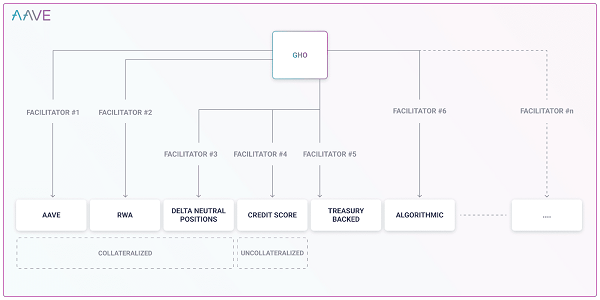

1.3 "Facilitators"とリスク加重資産

GHOの設計過程で、チームは「Facilitators(促進者)」という概念を提案しました。この「Facilitator」はGHOを発行でき、Aaveのガバナンスによって管理されます。最初の「Facilitator」はAaveプロトコル自体であり、その後、他のプロトコルや実体が続くことになります。この設計はGHOの可能性を一気に広げ、リリース後には多くの他のプロトコルがAaveとGHOの「Facilitator」になることを申請することが期待されます。

注目すべきは、各「Facilitator」の最大GHO発行能力はDAOによって決定されることです。

1.4 "分散型"と無検閲性

AaveチームはGHOを分散型のステーブルコインとして説明し、さらには無検閲性についても言及しました。しかし、これはGHOとは直接関係がないようです:

暗号資産と非暗号原生ユーザー群のさらなる統合が進むにつれて、ステーブルコインの採用は引き続き増加するでしょう。分散型ステーブルコインはブロックチェーン上で無検閲の法定通貨を提供します。GHOは、Aaveプロトコルによって完全にサポートされる分散型のマルチ担保ネイティブステーブルコインです。

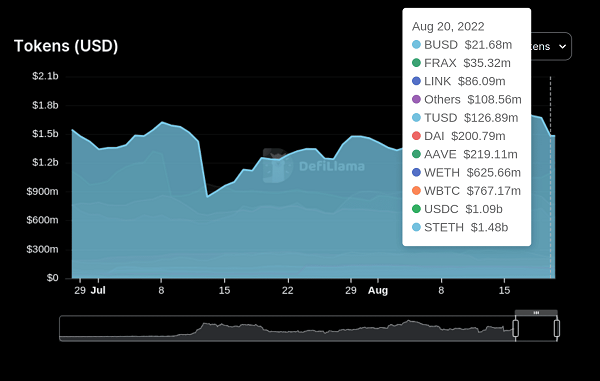

チームの説明によれば、GHOはDAIのように「分散型」であり、その担保の構成により、検閲に対して弱い特性を持っています。実際、現在Aaveで担保として借り入れ可能なすべてのaTokenがGHOを借り入れることができると仮定すると、GHOの担保は主にUSDCなどの検閲可能なトークンで構成されることになります:

上図資料出典:DeFiLlama

上図資料出典:DeFiLlama

実際、stETH(Lidoの流動性ステーキングETH)を除外すると、USDCはAaveで最も多く使用されている担保であり、その後に信頼できる別のトークンであるwBTCが続きます。それにもかかわらず、Aaveの担保構成はDAIよりもはるかに優れています。DAIの担保構成の50%以上は純粋なUSDCです。

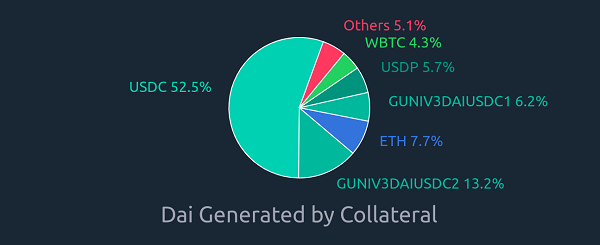

注目すべきは、DAIをサポートするトークンの75%以上が検閲可能であること(上図参照)、さらに約25%のトークンは他の信頼が必要な担保や自己反映流動性提供ポジション(例えばDAI/USDC LP、DAIの担保として使用)から来ていることです。

2 上場後、AaveとGHOはどのようになるのか?

現在、基本的にすべてが整い、私たちはより「投機的」な段階に入ることができ、GHOが実際にどのように適用されるかを考えることができます。

実際、AaveプロトコルとGHOの相互作用は非常に興奮をもたらすでしょう:以前にAave x GHOや、GHOでのeMode取引モードの有効化------特定の通貨ペア(USDC/DAIなど)にレバレッジを有効化------についての議論がありましたが、関連する詳細はあまりありませんので、ここではいくつかの考えを簡単に述べます。

aGHOはAaveプロトコル上で最も魅力的な担保になるはずですが、GHOを借りることが許可されると、重大な反射リスク(reflexive risks)が生じる可能性があります。したがって、aGHOを使用してGHOを発行することを防ぐのが最善です。そうしないと、現在DAIで発生している問題が見られる可能性があります。

それにもかかわらず、AaveプロトコルとGHOの相互作用は、良好な「ステーブルコインアービトラージサイクル」をもたらす可能性があります。例えば:aUSDC > GHOを発行 > aGHO > 別のステーブルコインを借り入れる。eModeを利用することで、AaveとGHOの組み合わせは非常に効果的なステーブルコインアービトラージプロトコルになるでしょう。また、GHOの金利は「基準ステーブルコイン金利」となり、USDCなどの他のステーブルコインの金利を制御するのに役立ちます。

2.1 GHOの流動性戦略

ステーブルコイン設計のもう一つの重要な部分は流動性戦略です。Aaveでは、CRV、CVX、BALが担保として使用でき、準備因子(Reserve Factor)に基づいて、これらのネイティブプロトコルにロックされたトークンは「金庫」に蓄積され、Aave DAOがGHOに関連するマイニングプールにインセンティブを導くことができます。

上図:Aave「金庫」の現在の状態、CRVは61.5万枚を超え、資料出典:Aave「金庫」レポート(2022年7月)

現在、FraxはUSDTとDAIから「脱却」し、Frax Basepool(FRAX/USDC)を構築しようとしています。これにより、Curve上で他のステーブルコインの取引ペアの基軸通貨となることを目指しています。将来的にAaveも同様の措置を取ることが期待されます。実際、USDCとDAIに接触している多くのプロジェクトは流動性を分散させようとしています。GHOも「完璧なタイミングの到来」を待っているかもしれません。DeFiがUSDCへの依存を減らすために。

率直に言って、Fraxは以前にCurveとの「対抗」過程でかなりのガバナンスと規制投票権を制御していましたが、Aave DAOはそれを実現できないかもしれません。その準備「金庫」にあるCRV/CVXの残高は明らかに資金プールを10億ドル規模に成長させるためのインセンティブを提供するには不十分です。つまり、AaveDAOは流動性インセンティブ駆動のトークンをさらに取得する必要があります。しかし、AaveDAOはGHOの利息収益から大量の収入を得ることができるため、GHOの時価総額が最終的にどれほどであっても、一定の流動性をサポートするための手段は十分にあるはずです。

最後に、AaveとBalancerの関係は実際に「良好」です。まず、AAVEトークンへの移行以来、Aaveのセキュリティモジュールで採用されている配分ルールは「80% AAVE / 20% wETH Balancer Pool」です。次に、Aaveの準備金庫には現在20万枚のBALを保有しており、さらに増加を計画しています。したがって、ステーブルコインGHOがBalancerプロトコル上で素晴らしいパフォーマンスを発揮することが期待されます。しかし、Balancerに比べて、AaveのステーブルコインGHOの潜在的なリスクポイントはCurveにあるかもしれません。Curveは「王者」であり「王を作る者」であるため、Curve上でGHOの流動性を増やすことは難しいでしょう。FraxのようにCurveと「対抗」することを余儀なくされる可能性もあります。

注意すべきは、ステーブルコインにとって流動性戦略は、基本的なプロトコルインセンティブ(例えば動的借入金利やDAO管理の借入金利)や清算メカニズムの他に最も重要な要素の一つであり、ステーブルコインがペッグを維持できるかどうかの鍵となることです。

3 まとめ

この記事が、ステーブルコイン戦争における利害関係をよりよく理解するのに役立つことを願っています。GHOのリリースが近づくにつれ、Curveのステーブルコインも過剰担保をサポートし、年内に導入される予定です。今年のステーブルコイン市場は非常に興味深いものになるでしょう。DeFi市場にとって、ステーブルコインの規模拡大は次の発展のトレンドであるかもしれません。そして、ほとんどのDeFiプロトコルは自らのネイティブステーブルコインの拡張を模索しています。例えば:

Fraxは最初は単なるステーブルコインでしたが、現在はDEX FraxSwapを立ち上げ、今後は貸付プラットフォームFraxLendも開始される予定です。

Aaveは最初は単なる通貨市場でしたが、すぐに自らのネイティブステーブルコインを持つことになりました。

Curveは最初は単なるDEXでしたが、すぐに自らのステーブルコインを追加し、流動性提供者に効果的な貸付サービスを提供し始めました。

前述のように、根本的にはDeFiプロトコルがステーブルコインの探索と発行を始めた理由は、一方で市場に巨大な需要があり、ステーブルコインが高い製品/市場の適合性を持っているからです。もう一方では、明らかにステーブルコインがプロトコルにより多くの利益をもたらすことができるからです。

リスク警告

リスク警告 リスク警告

リスク警告