一文で理解するイーサリアムステーキングの挑戦者Swell Network

Swellは、ノードオペレーターがプロトコルの上に独自のフロントエンドを構築できるようにRailsを構築する計画です。これが成功すれば、Swellは好まれるステーキング市場になる可能性があります。

Swellは、ノードオペレーターがプロトコルの上に独自のフロントエンドを構築できるようにRailsを構築する計画です。これが成功すれば、Swellは好まれるステーキング市場になる可能性があります。原文タイトル:《Swell Network: Ethereumの最初の流動的ステーキングマーケットプレイス》

著者:Ashu Pareek ,Messari

編訳:深潮 TechFlow

主要な見解

- Swell Networkは現在、その保護されたメインネットにあり、許可不要の非管理型Ethereum流動的ステーキングプロトコルです。

- Swellは最初の原子デポジットを統合したサービスを提供しています:ユーザーが選択したバリデーターに直接ETHを預けることを可能にし、ステーキング市場を創出します。

- ステーキングに流動性を持たせるために、SwellはNFTを鋳造し、預金者に返還します。これがswNFTです。

- swNFTは、swETHと権利、収益、バリデーターに関する情報を含むコンテナです。swETH(非変基)は1:1のETH預金(元本)として返還されます。

- Swellは分散型バリデーター技術(DVT)を採用した最初の流動的ステーキングサービスとなり、この技術は高い資本効率を提供し、バリデーターセットへの許可不要のアクセスを実現します。

- また、dApp内のDeFi保険庫やホワイトラベル機能を提供する計画もあり、ノードオペレーターがプロトコルの上に独自のフロントエンドを構築できるようにします。

Ethereumはプルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)への移行により、ETH保有者にEthereumの新しい中央コンセンサスセンターであるBeacon 1Chainの安全性を確保する機会を提供しました。

バリデーターは、新しいブロックを作成するために保有資産を「ロック」(「ステーキング」)する条件として、インフレ報酬を得ることができます。

合併後、報酬には優先手数料や最大抽出可能価値(MEV)が含まれ、ステーキング者には魅力的な7-14%の年利が提供されます。

しかし、最低資本要件(32ETH)は非常に高価であり、バリデーションプロセスに関する技術的複雑さや、延長されたロックイン期間(合併後6ヶ月から1年)がETH保有者の能力と意欲を妨げています。これらのユーザー体験の問題を解決するために、「ステーキング・アズ・ア・サービス」という業界が生まれました。

これまでのところ、最も人気のある解決策は非管理型の流動的ステーキングであり、Lidoがこの分野のリーダーであり、代替案としてRocket Poolなどがあります。

現在の非管理型流動的ステーキングプロトコルは成功を収め、34%以上のステーキングETHを蓄積していますが、設計と実装において多くの未検証の空白が残されています。

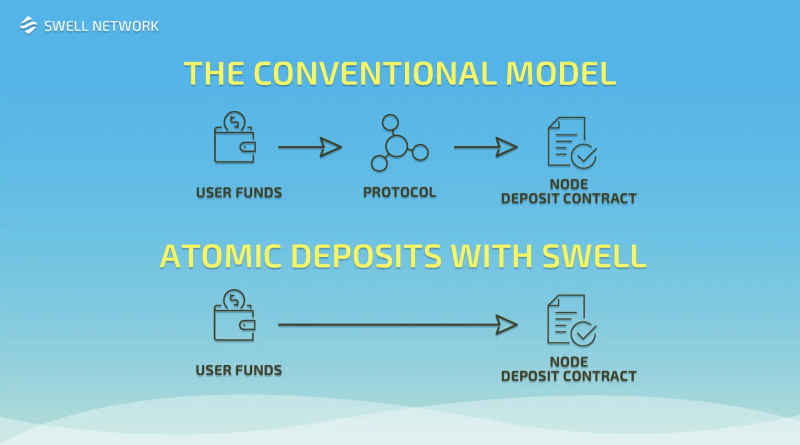

競争が激しく、ネットワーク効果が働く分野では、後発者がより大きな利点を得ることができ、Swell Networkはその良い例です。非管理型流動的ステーキングの先駆者からの経験を学び、Ethereumの収益を得る新しい方法を提供しています。最も重要な違いは、原子デポジットの統合です:ユーザーが選択したバリデーターに直接ETHを預けることを可能にし、事実上の最初のステーキング市場を創出します。

将来を見据えて、SwellはdApp内のDeFi保険庫(Yearnに類似)を提供するだけでなく、分散型バリデーター技術(DVT)を採用した最初の流動的ステーキングサービスになるための具体的な措置を講じています。DVTは、Swellが独立した無許可のノードオペレーターに商業的なホワイトリストオペレーターと同じ資本効率でバリデーターセットにアクセスできるようにします。

最後に、Swellはノードオペレーターがプロトコルの上に独自のフロントエンド(「ホワイトラベル」)を構築できるようにRailsを構築する計画です。

成功裏に実行されれば、Swellは好ましいステーキング市場となり、関係を促進し、カスタマイズ性を許可し、Ethereumネットワーク全体の分散化を増加させる可能性があります。

背景

Swellの概念実証(V1)は2020年12月にBeacon Chainの直後に発表されました。

2022年6月、SwellはKaleidoでV2のプライベートテストを開始し、その後すぐにGörliでパブリックテストをオープンしました。

ほぼ同時期に、Swellは375万ドルのシードラウンドの資金調達を完了し、Framework Venturesがリードし、IOSG Ventures、Maven Capital、Apollo Capital、Mark Cuban、Fernando Martinelli(Balancer)、Ryan Sean Adams、David Hoffman(Bankless)などの機関が参加しました。

2022年8月末、Swell V2はEthereumメインネットにローンチされました。

Swellはどのように機能するのか?

Swellの機能は他のEthereum流動的ステーキングプロトコルとは完全に異なります。

最終的な状態で、Swell V2は以下を含みます:

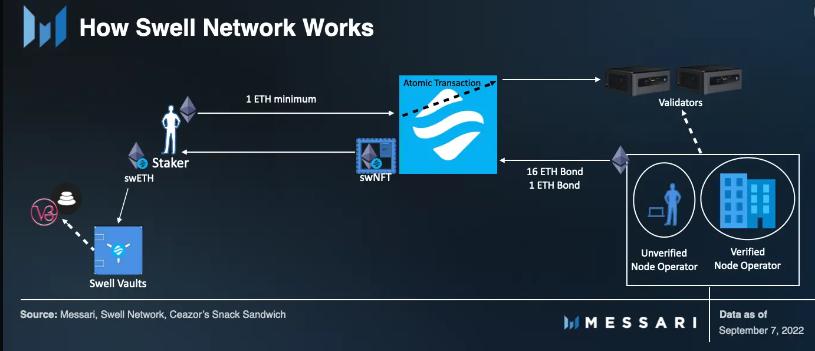

- ノードオペレーターがステーキングを管理します。彼らは無許可で参加することができ(独立しており、各バリデーターには16ETHの担保が必要)、またはホワイトリストを通じて参加することができます(検証済みで、各バリデーターには1ETHの担保が必要です)。

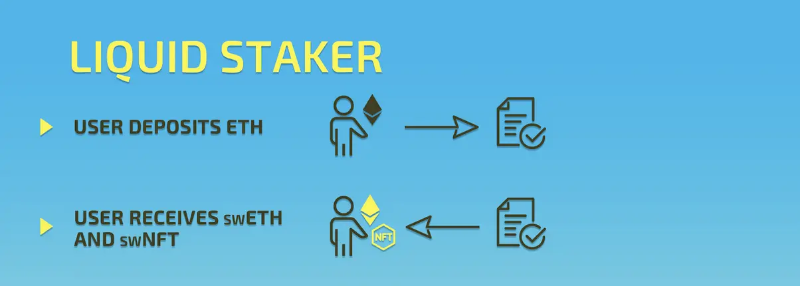

- 原子デポジットにより、ユーザーは選択したノードオペレーターと直接ステーキングを行うことができ、最低1ETHから可能です。

- swNFT/swETHは、預金者(ステーキング者)に鋳造されて返還されます。swNFTはswETHと権利、収益、バリデーターに関する情報を保存するコンテナです。swETH(非変基)は1:1のETH預金(元本)として返還されます。

- swETHは引き出すことができ、Swell dAppの内蔵DeFi保険庫やERC-20トークンを受け入れる他の場所で使用できます。

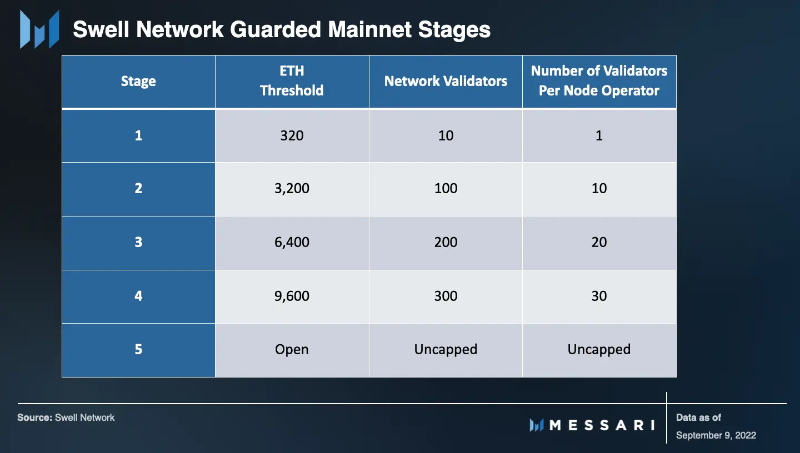

Swellの安全なローンチは5つの段階で行われます。

このプロトコルは現在第一段階にあり、242ETHと8つのホワイトリストノードオペレーターがあります。

各段階の完了はETHの閾値に達することに依存しており、すべては正常に進行しています。

ノード運営

Swellのノードオペレーターは実際のステーキングを担当します。Swellには2つのグループのノードオペレーターがいます:バリデーション(許可/ホワイトリスト)と独立(無許可)です。

保護されたローンチ期間中、バリデーションは検証済みのノードオペレーターにのみ開放されます。これらのオペレーターは通常経験豊富と見なされ、ホワイトリストに申し込むことができます。最初の(現在まで唯一の)ホワイトリストはSwellのコアチームによって作成され、8つの商業ノードオペレーターが参加しました。InfStones、RockX、Smart Node Capital、DSRV、Blockscape、HashQuark、Stakely、Kilnです。

申請プロセスは、彼らの経験、パフォーマンス、インフラ(質、多様性、安全性)、DAOへの貢献の可能性に基づいて潜在的なノードオペレーターを評価し、KYCチェックと契約合意が行われます。

Swellが完全にローンチされると、独立したノードオペレーターは無許可でSwellプラットフォームに参加できるようになります。

ただし、彼らは各バリデーターに対して16ETHを担保として提供する必要があります。

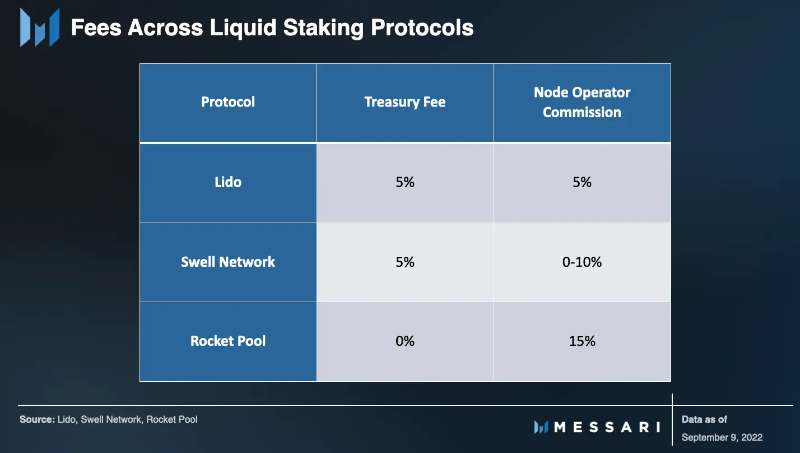

参加後、ノードオペレーターは自分の手数料率を設定し、0-10%の範囲で設定できます。

現在、Swellはステーキング報酬に対して5%のプロトコル手数料を課しており、この手数料は直接DAOの国庫に入り、DAOのガバナンスを受けます。

ノードオペレーターは、彼らが運営するクライアントに関しても柔軟性を持っています。合併後、ノードオペレーターは優先手数料やMEV報酬をどのように再配分するかを完全に制御します。クライアントは手数料受取アドレスを設定しないためです。Swellは最終的にRocket Poolのスムーズプールに類似したスムーズプールを発表する計画もあります。

ノードオペレーターは手数料率を調整したり、指定されたSwell手数料プールに送信する追加の収益の量を調整したり、パフォーマンス(リターン)を表示する方法を調整することができますが、彼らはオープンな市場で競争します。理論的には、透明性とリターンを最大化し、手数料を最小化するノードオペレーターが最も多くのステーキングを引き付けるでしょう。

swNFTとswETH

Swellは原子デポジットを使用しているため、ユーザーは選択したBeacon Chainデポジット契約に直接ステーキング(最低1ETH)を委任します。言い換えれば、ユーザーはノードオペレーターを選択でき(プロフィール、手数料、またはパフォーマンスに基づいて)、預金を追跡し続けることができます。

このモデルでは、ステーキングは特定のノードオペレーターに結びついているため、自然に代替可能ではありません(すなわち流動性がありません)。現在、SwellはswETH派生物とswNFTを使用して、預け入れたETHからステーキング収益を引き出す方法を見つけました。

預け入れたステーキングの対価として、この契約はswETHとswNFTを鋳造し、ユーザーに送信します。

swETHは非変基のERC-20流動的ステーキング派生トークンであり、主要なステーキングを代表し、swETHはswNFTに保管されます。

保護されたローンチ期間中、流動的ステーキングは無効のままであり、これはswETHがswNFTから引き出せないことを意味します。流動的ステーキング(引き出し)がオンラインになると、ステーキング者はDeFiでswETHを使用することを選択できます。同時に、ノードオペレーターはその担保を表すソウルバウンド(譲渡不可)swNFTを受け取ります。

swNFTはswETHのコンテナとして機能するだけでなく、ステーキング報酬(収益率)やステーキングに関する具体的で偽造不可能な情報を保持します。これらの情報には、委託されたノードオペレーター、バリデーターアドレス、および預金のタイムスタンプが含まれます。

swNFTは実際には収益を得ることはありません(ステーキング報酬)。むしろ、ステーキングに関連する情報を持つswNFTは、最初に預け入れたノードオペレーターのETHが得た収益率に関連付けられます。

言い換えれば、swETHを保持していなくても、swNFTは引き続き収益を蓄積します。実際に報酬(および元本)を得るためには、ユーザーは最初に預け入れたswETHの金額を焼却してswNFTを消費する必要があります。

引き出しは現在、合併後6-12ヶ月で有効になると予想されています。合併中、swETHの主要な流動性源は二次市場となるでしょう。

このモデルはswETHとswNFTの保有者にいくつかの興味深い影響を与えます。

まず、このモデルでは、ステーキング報酬を得る唯一の方法はswNFTを取得することです。swNFTなしで得られたswETHは収益を蓄積しません。

swNFTは最終的に、DeFi全体で異なる方法で使用される可能性があります:担保として、利率プロトコル(Element FinanceやYield Protocolなど)とともに、ノードオペレーターが自分のブランドを構築するためや、Swell自身が特定の機能へのアクセスを制御するために使用されます。

ロードマップ

資金効率の向上

前述のように、許可不要のステーキングが有効になると、独立したノードオペレーターは各バリデーターに対して16ETHの担保を提供する必要があります。これは独立したノードにとってプロトコルへの参加のボトルネックであり、Ethereumネットワーク全体の分散化にも問題を引き起こします。

Swell V3は秘密共有バリデーター(ssv.Network)の技術を利用し、分散型バリデーター技術(DVT)として知られるものを通じてこの要件を軽減します。

特に、Swellはssv.Network(DVTインフラストラクチャプロトコル)と提携し、SSVを統合し、独立オペレーターの担保要件を1ETH(バリデーションと同じ)に引き下げます。

Swell Vaults/DeFi統合

委託に加えて、流動的ステーキングはユーザーがロックされた資金の機会コストを放棄することを許可します。代わりに、ステーキング者は少なくとも一部のステーキング価値を保持し、使用することができます。Swell Vaultsの導入により、Swellはさらに一歩進みます。

まず、dApp内の保険庫はSwellチームによって作成され、主に簡素化と自動的な複利を行い、swETHに流動性を生み出します。最終的には、誰でも保険庫を構築し、戦略を提案できるようになります(Yearnに類似)。

DeFi統合の第二の構成要素はswETHに流動性を生み出すことに焦点を当てます。swETHが引き出せるようになると、SwellはUniswap V3とBalancerでswETH/ETH流動性プールを開始します。流動性マイニングプログラムを運営するだけでなく、チームはvlAURA/veBAL保有者にLP収益を増やすようにインセンティブを提供する計画もあります。

Swell Networkのトークン

SwellはまだそのガバナンストークンSWELLを発行していません。プロトコルの管理(パラメータとキャッシュフローの使用)に加えて、SWELLはノードオペレーターやswETH/ETH流動性プールをインセンティブするために使用されます。

初期ユーザーはエアドロップを受け、シードラウンドの投資家には3年間のベスティングスケジュールがあります。

ホワイトラベル流動的ステーキング

SwellはノードオペレーターがSwellのバックエンドで独自のインターフェースを作成できるようにすることで、カスタマイズ性とステーキング者との関係をさらに強化します。

セクター競争

非管理型流動的ステーキング分野において、Swellの最大の競合はLidoとRocket Poolです。

多くの点で、LidoとRocket Poolはその製品とアプローチにおいて対極に位置しています。

Lidoは最大の流動的ステーキングプロバイダーであり、すべての流動的ステーキングETHの約90%を占めています。

LidoのEthereumにおける積極的な拡張は、主にそのデポジットモデルによって実現されました。Lidoは専門的でホワイトリストに登録されたノードオペレーターのセットのみを使用し、彼らに担保を提供することを要求しません。このモデルにより、ノードオペレーターは大量のETHを容易に吸収することができます。さらに、ステーキングプールはユーザーがプラットフォームにデポジットした後すぐに収益を得ることを可能にし(Ethereumバリデーターの列に並ぶのではなく)、Lidoのステーキングが急増しました。

需要の面では、stETHに関してLidoはほぼすべての主要なDeFiブルーチップと統合しています。Yearn、Curve、Aave、MakerDAO、Balancerなど。Lidoはまた、流動性を促進するために毎月数百万のLDO(Lidoのガバナンストークン)を費やすことを固守しており(8月には250万LDO、約600万ドル)、これにより生じたネットワーク効果は強力なフライホイールを生み出し、さらなる需要をステーキングサービスに戻しています。

しかし、LidoはEthereumコミュニティからの批判も受けています。多くの人々がLidoをEthereumの分散化に対する脅威と見なしています。Lidoは比較的小さく、閉鎖的で、機関的なノードオペレーターによって実質的に内部者委員会(LNOSG)によって管理されています。LDO保有者が最終的な決定権を持っているとしても、LDOの内部者所有権は非常に集中しています。

したがって、彼らはRocket Poolに傾く傾向があります。Rocket Poolはほぼ逆のアプローチを取っています。Lidoがローンチされてから約1年後、Rocket Poolは分散化を最優先し、許可不要でバリデーターセットに参加できるようにしました。

このプロトコルは、経済的インセンティブによってステーキング権を確保し、評判や過去のパフォーマンスではなく、より広範なバリデーションへの参加を促進しました。しかし、Rocket Poolのシステムはより広範なバリデーション参加をもたらしましたが、その資本効率の低さがボトルネックを引き起こしました。ノードオペレーターは現在、各バリデーターに対して16ETHを投入する必要があり、さらにRPLをバインドする必要があります。この設定は、バリデーターを拡張し、ステーキングを吸収することを難しくしています。そのため、Rocket Poolは現在、流動的ETHステーキングの5%強を占めており、ETH全体のステーキングの2%未満です。

Swellは後発の利点を十分に活用し、これら2つのプロトコルからの教訓を吸収し、独自の新しいソリューションを「ステーキング・アズ・ア・サービス」分野に導入しています。

Swellの最初の重要な戦術的措置は、LidoとRocket Poolのオペレーター設定の間で三角定位を行うことです。無許可およびホワイトリストノードオペレーターを有効にすることで、Swellはバリデーションプロセスへのより広範な参加を許可し(分散化を強化し)、同時にそのステーキング需要を吸収する能力を維持します。さらに、Swellは最初から無許可のバリデーションを実施することで、DVTへのスムーズな移行を実現します。

Swellはまた、いくつかの新しい機能を追加しました。最も目立つのは原子デポジットです。最初のオープンで透明なステーキング市場は、ステーキング者とノードオペレーターに一連の利点を提供します。ステーキング者は、どのノードオペレーターにステーキングするかを決定でき(パフォーマンス、手数料、インフラ、管轄権、または他の公にリストされた特徴に基づいて)、オンチェーンでそのステーキングを追跡できます。

ノードオペレーターは自分の製品をカスタマイズでき(例えば、優先手数料/MEV配分、手数料、クライアントなど)、顧客と接続し(swNFTを通じて)、最終的にはSwellの上に独自のフロントエンド(「ホワイトラベル」)を構築することもできます。このモデルのトレードオフは、損失(ペナルティと削減)がすべてのユーザー間で共有されるのではなく、影響を受けたバリデーターとそのステーキング者の間で分配されることです。

NFTの使用も流動的ステーキングプロトコルの初の試みです。このモデルは最終的に、収益率を蓄積する収益トークン(例えばRocket PoolのrETHやLidoのstETH)の使用を排除しました。これは必要なトレードオフですが、代替可能性の欠如により、NFTの使用はswETH:ETHのディスカウントを拡大する可能性があります。

Swellのもう一つの戦略は、最低1ETHのステーキングを必要とすることです。これはステーキングプールを持たないためです。ETH価格の上昇に応じて、1ETHの最低限度は将来的に多くのユーザーをロックする可能性があります。Rocket Poolは最低0.01ETH、Lidoは最低要件がありません。

Swellの他の2つの競争優位性はSwell Vaultsと可変手数料率です。手数料率は大きな売り込みポイントになる可能性があり、プロトコルの内部市場がそれをどこに推進するかによります。

将来のステーキングエコシステムは、これらのモデルとそれらのユニークな製品に席を提供する可能性があります。これらのモデルは、特に無許可のノード操作/資本効率の面で収束し始めるかもしれません。Rocket Poolは現在、必要な担保を8ETHに減らす正式な提案を検討しており、最終的には4ETHにまで減らすことを目指しています(RPL債券とともに)。

LidoのロードマップはSwellのものと比較してより競争力があります。なぜなら、Lidoも許可不要のDVTの実施を目指しているからです。しかし、Swellはロードマップ上でより先に進んでいるようで、(メインネット)無許可のバリデーションを行う予定であり、すでにDVT戦略/ssv.networkとの提携を公表しています。

リスク

Swellの最大のリスクは、市場への参入が遅れたことです。Ethereumのステーキングはまだ始まったばかりですが、LidoやRocket PoolはDeFiやより広範なエコシステムでしっかりとした地位を築いています。彼らは強力なフライホイール効果を持ち、統合と流動性が需要を推進し、それがさらに統合と流動性を推進しています。

Swellはすでに顕著な差別化を果たしており、swETHの流動性を促進し、DeFiとの積極的な統合に取り組んでいます。しかし、このプロトコルはその特徴をシームレスに実行する必要があり、真に状況を逆転させるためには成功が必要です。成功すれば、少量のETH2の流入を引き付け、自らの競争フライホイールを刺激する可能性があります。

私が考える潜在的なストーリーは、DVTを最初に成功裏に実施するプロジェクトになることです------独立オペレーターの担保要件を1ETHに引き下げることです。解放された資本効率は、多くの独立したバリデーターを参加させることができ、Ethereumネットワークの分散化を高めることができます。Ethereumネットワークとコミュニティの核心目標に一致するだけでなく、DVTは4つのオペレーター間での無信任のバリデーションを通じてその安全性を証明することができます。

Swellのもう一つのストーリーは、非常に魅力的なステーキング者とオペレーターの市場を構築することです。この市場は、管轄区域の規制執行/打撃など、オペレーターの情報をより価値のあるものにする外部の触媒の恩恵を受ける可能性があります。もう一つの推進力は、現在の業界標準よりもはるかに低い手数料率であり、これらは利害関係者を引き付けるでしょうが、この変化はバリデーターの移行からも生じる可能性があります。商業オペレーターはSwellの柔軟性に魅了され、SwellのswNFTや最終的なホワイトラベル機能を使用して顧客と垂直統合することを決定するかもしれません。

カスタマイズ性の面では(ノードオペレーター)、これは両刃の剣です。上記の手数料率は業界標準を上回る可能性があり、ノードオペレーターは優先手数料/MEVを彼らの手数料プールに送信しないことに合意することもできます。これは透明で競争的な市場ですが、市場のバランスを決定する要因は多岐にわたり、事前に知ることはできません。

SwellはswNFT/swETHを使用してその代替可能性の問題を解決しましたが、この機能はプロトコルに追加のリスクをもたらします。stETHのケースのように、二次市場でのswETH/ETHの価格はかなりの乖離が生じる可能性があります(1:1から)、引き出し機能が有効になったとしても、swETHはSwellにポジションを持つ人にとってのみ価値のあるステーキング派生物です(需要を減少させます)。この不確実性はDeFiの統合を妨げる可能性もあります(不安定な担保と見なされるため)。

結論

Swellの新しさは不確実性をもたらしますが、同時に違いももたらします。

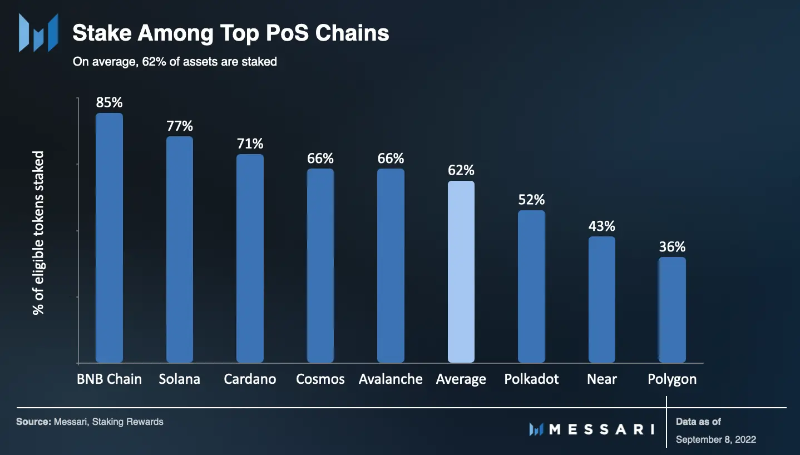

現在、Ethereumのステーキング量は流通量の約11%を占めており、大規模な成長はまだ訪れていません。

Swellは適切なタイミングで立ち上げられ、顕著でユニークなコア製品を持っています:オープンで透明なステーキング市場です。流動的ステーキング環境が時間とともにどのように進化するかを正確に知ることは難しいですが、Swellがステーキング者とノードオペレーターにとって魅力的な製品であることは間違いありません。

リスク警告

リスク警告 リスク警告

リスク警告