暗号業界の振り返りと展望:2023年に注目すべき分野はどれか?

2022年にLunaとFTXの崩壊を経験した後、市場は活気を失い、新しい物語は現れませんでした。本稿は主に3つの部分に分かれています:2022年の振り返り、2023年の展望、そして2023年に注目すべき分野についてです。

2022年にLunaとFTXの崩壊を経験した後、市場は活気を失い、新しい物語は現れませんでした。本稿は主に3つの部分に分かれています:2022年の振り返り、2023年の展望、そして2023年に注目すべき分野についてです。著者:zixi

また一年の終わりが近づいてきました。2022年に起こった出来事を振り返り、2023年に何が起こる可能性があるかを考えてみましょう。2022年は高く始まり、低く終わった年でした。年初にはイーサリアムが3800まで下落しましたが、それでもチェーン上の取引の熱意やNFT市場の盛況を目にすることができました。しかし、Lunaの崩壊やFTXの崩壊を経て、全体の市場は活気を失い、新しいストーリーの方向性は現れませんでした。

この記事は三つの部分に分かれており、今年期待されたものがどのように裏切られたのか、来年期待されるもの、そして来年観察が必要なことについて説明します。

一:今年期待されたものが裏切られたのは?

1.1 NFTFI

NFTFIは実際、年初に多くの期待を寄せられた分野です。年初のNFTの熱狂に基づき、無数の外部の人々がNFTという熱い分野に押し寄せました。年初には多くの著名人がBAYCに巨額を投じ(100E以上)、ミントNFTの価格が2E以上になるほどのガス戦争が起きました。単一のブルーチップNFTの床価格が10E以上になると、人々はこのような高額な価格で一般の人々が参加できるのかを考え始めました。

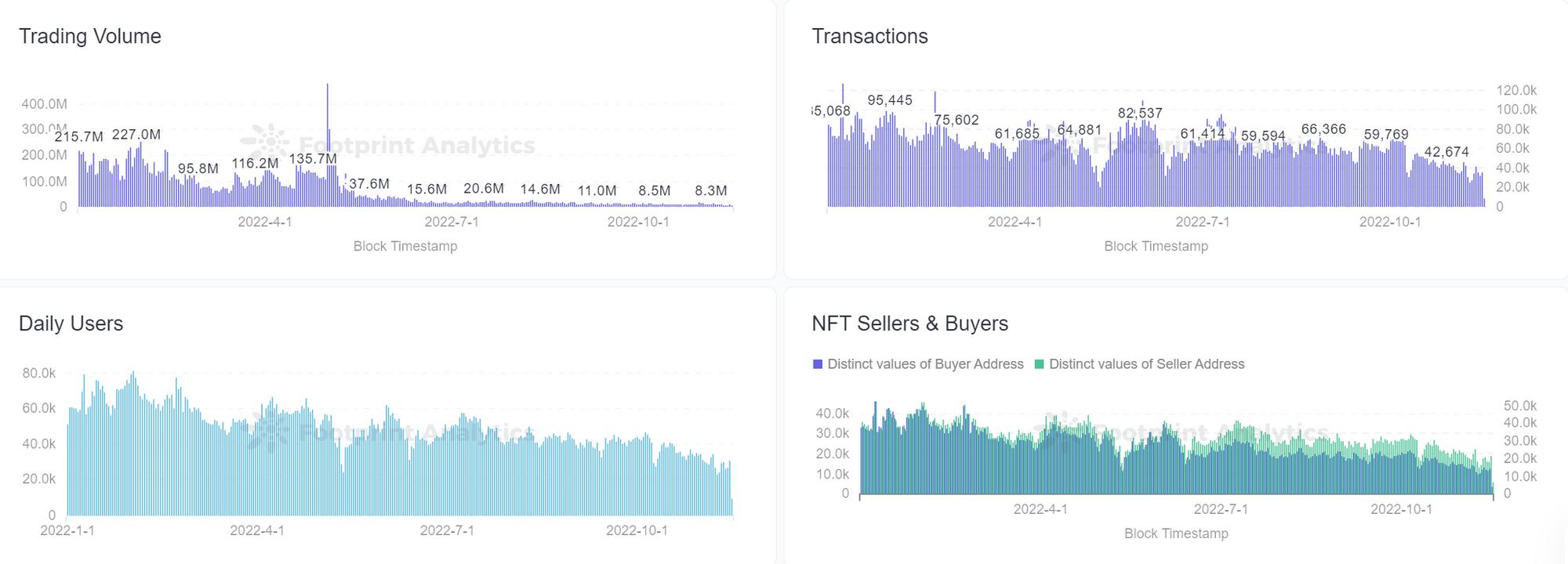

図1:今年のOpenseaの取引DAU、取引回数、取引量などが低迷している様子

図2:NFT指数

そのため、年初にはNFTFIという分野に対して多くの熱意と期待が寄せられました。この分野ではP2P、P2Poolなどの貸し借り取引が登場し、参加のハードルを下げることが大きな方向性となりました。今年は指数取引、フラグメンテーション、クラウドファンディング、先に買って後で支払うなどの新しい概念が見られました。今年の上半期にはpartybidなどがクラウドファンディングモデルを開始し、CyanなどがNFTのBNPLを導入しました。

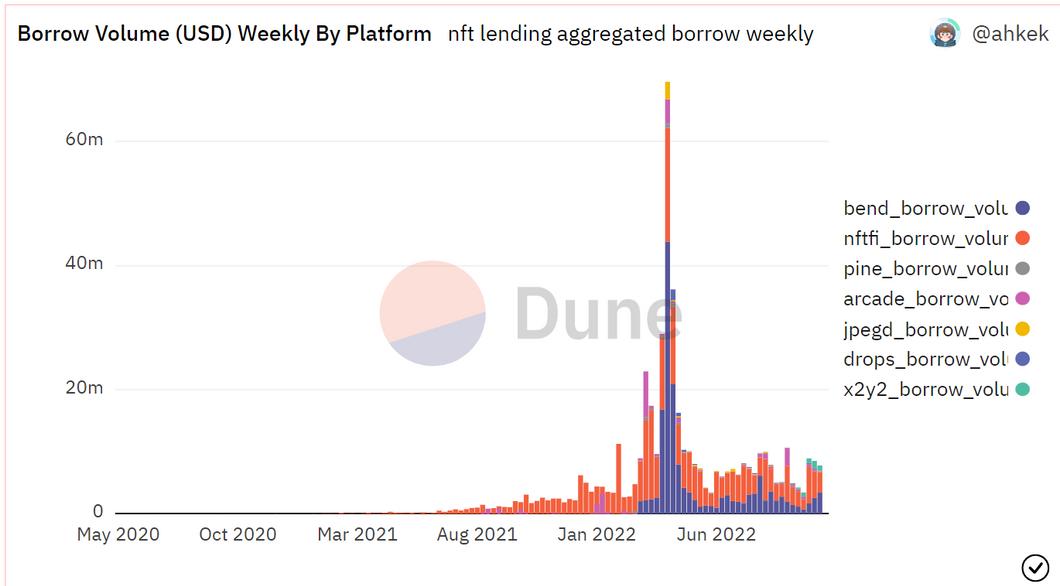

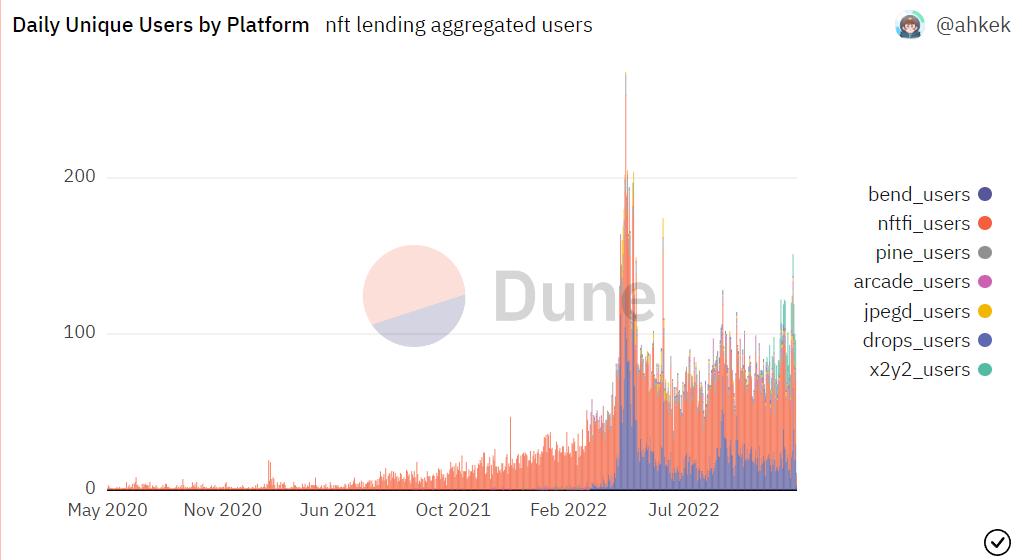

相対的に市場のスペースが大きいNFT貸し借りを例に挙げてみましょう。貸し借りの量だけを見ると、全体の借入量は5月以降ほぼ変わらず、BnedDAOとNFTFIが借入量の半分以上を占めています。しかし実際にはプラットフォームの使用人数を観察してみると、この市場の合計日次アクティブユーザーは約100人程度で、カバーされている人数は非常に少ないのです。日次アクティブユーザーと取引量の制限はNFT市場の熱気の低下に起因しています。

もう一つの冷笑話を紹介します。なぜBAYCのEベースの価格がATHから現在までの下落幅(66%)がETHのUベースの下落幅(75%)よりも低いのでしょうか?理由は流動性が悪く、誰も市場の実際の価格を反映するために頻繁に売買したがらないからです。もちろん、価格は下がりません。

では、なぜ最近70ETHの床価格が50ETHに下がったのでしょうか?それは一部のホルダーが現金化を希望し、価格を下げて誰かが買ってくれることを期待したからです。最終的にオラクルが価格を供給し、清算ポイントを引き起こし、多くの大きな猿が清算されることになりました。これにより、死亡スパイラルが始まりました。連鎖的な清算に頼らなければ効果的に下落できず、十分な取引量を生み出すことができないことから、流動性が悪いことが明らかです。

そのため、今年の人々はNFTFIの発展に対して過度に楽観的でしたが、今年のSudoswapは確かに市場に新たな息吹をもたらしました。

図3:NFT貸し借り市場の借入量

図3:NFT貸し借り市場の借入量

図4:NFT貸し借り市場のDAU

1.2 SocialFi/MusicFiなどのC向けアプリケーション

まず、ブロックチェーンの基盤が現在、チェーン上のソーシャル/音楽製品を支えるのに十分かどうかについては触れません。過去にはdesoのようなソーシャルを専門にサポートする基盤の公チェーンが登場しましたが、その発展は期待外れで、エコシステムやユーザーサイドが構築されていないことが主な原因です。

SocialFiの論理はDeFiやGameFiとは異なりますが、MusicFiの一部と共通点があります。どちらも大Vや音楽家の影響力を利用して関連するファンのトークン/NFTを購入することに基づいています。SocialFiの論理は簡略化すると------大Vが自分の社会資本を現金化したい(トークンを得る)場合、社会資本の価値を証明するために時間と金銭を費やす必要があります(POW作業証明)。これはBTC/ETHの論理に似ており、ブロックチェーンに基づくWeb 3がSocialFiの発展に非常に適していることを示しています。

つまり、SocialFiの本質は大V(または個人)が自らの影響力を利用して、ブロックチェーン技術に基づいて一方で自分のソーシャル資本(つまり個人のブランド名声)を構築し、他方でファンに利益をもたらすことができるということです。

しかし、上述の論理のために、SocialFiには現在も大きな問題があります:1.去中心化されたソーシャルを目指しているが、本質的に去中心化できない(少数の有名人が非常に強力なソーシャル独占をもたらす) 2.ソーシャルプラットフォームにとって、コンテンツマイニングの定義が非常に難しい。 3.ソーシャルプラットフォームやトークン配布プラットフォームにとって、プラットフォームトークンの価値の付与が非常に重要です。4.ユーザーが少ない。現在のSocialFiの発展にはまだ長い道のりが必要で、その分野の規模は小さく、メカニズムはまだ比較的原始的で、Web3の先住民も少なく、製品体験があまり良くないSocialFiユーザーは非常に少ないです。

MusicFi分野の問題は依然として存在します:

1.ユーザー側から見ると、全体のWeb 3のユーザーはまだ少なく、Web 3の音楽を聞くために限られた時間を費やすユーザーはさらに少なく、著作権のないNFTを購入するために真金を使うユーザーはほとんどいません。本質的に制限されたコンテンツに依存してユーザーの限られた時間を奪うのは非常に困難です。

2.IP側から見ると、Taylor Swiftや周杰倫などのトップスターの牽引が不足しており、現在のWeb 3の音楽家は比較的ロングテールです。しかし、今年は汪峰を代表とする一部のトップスターがWeb3音楽に挑戦する様子も見られました。

3.プロジェクト側から見ると、多くのプロジェクトの経済モデルが不十分で、トークンの付与が非常に弱く、全体のプロジェクトは「私はこの環境を作ったので、ユーザーはこの需要を持っているから、トークンを発行しました」というように見えます。強いソーシャル性を持つ音楽プロジェクトはSocialFiに似ています。SocialFiのプロジェクトのトークンの付与が非常に悪く、コンテンツマイニングを開始して冷却を始めると、結果としてユーザーが無制限にゴミコンテンツを作成し、掘って売る死亡スパイラルに陥ります。したがって、音楽プロジェクトがListen to earnやCreate to earnを開始する際に、トークンに合理的な価値を付与しなければ、死亡スパイラルが最終的な結果となるでしょう。

図5:ソーシャルと音楽のDeFiとGameFiの横の比較

1.3 クロスチェーンブリッジ

昨年、市場ではクロスチェーンブリッジがコアの基盤インフラとして広く見なされていました。これは非常に明白です。昨年の公チェーンの構図は一強多強で、新しい公チェーンが次々と登場しました。市場にはBSC、Luna、Solana、Tron、Avalanche、Polygon、Harmonyなどの多くの公チェーンが存在しました。中央集権的な公式クロスチェーンブリッジには信頼の問題があり、拡張性も相対的に低いため、高い拡張性を持つAnyswapやcbridgeなどの第三者のクロスチェーンブリッジが昨年と今年の初めに急成長しました。

しかし、今年は何が起こったのでしょうか?Lunaが崩壊し、Terra公チェーンが消え、FTXが崩壊し、Solanaが打撃を受けました。AptosやSuiはプレイヤーに受け入れられず、チェーン上のTVLは減少しました。一つにはトークンの価値の下落、もう一つには大暴落が始まり、清算が行われました(他方ではSolana上の約70%のTVLが重複計算されるという抽象的な話も存在します)。さらに、クロスチェーンブリッジの契約が複雑であるため、ハッカーの温床となっています。

面白いデータを見てみましょう。Chainalysisが最近発表した報告によると、クロスチェーンブリッジの攻撃事件で盗まれた金額は2022年に盗まれた暗号通貨の総数の69%を占め、損失は20億ドルに達しました。今年はすでに13件のクロスチェーンブリッジ攻撃事件が発生しており、最近では1.9億ドルの損失を被ったNomadクロスチェーンブリッジ攻撃事件や、今年3月に6.24億ドルの損失を被ったRoninクロスチェーンブリッジ攻撃事件がありました。多くのチェーンが共存し、一強多強の競争構図が徐々にETH+BSC+Tronの寡占構図に変わってきました。

クロスチェーンブリッジは公チェーンの中で最も重要な基盤インフラの一つですが、投資家にとってはハッカーの存在により、あまり利益を上げられないビジネスかもしれません。

しかし、LiFi、Chainge、Dbridgeなどの優れたクロスチェーンアグリゲーターが市場に登場し、ユーザーや投資家の使用と投資リスクを低減しています。しかし(クロスチェーン)アグリゲーターのような低いハードルで競争が激しいビジネスは、高頻度で使用されるツールであり、投資家に超過利益をもたらすことができるかどうかは考える価値があります。

図6:今年20億ドルがクロスチェーンブリッジでハッキングされた

図7:Stargateの取引数量が逆風の中で増加し、取引量は徐々に減少

二:来年期待するものは?

2.1 合規制と監督

合規制と監督の問題について話す前に、小さな話を共有します。

今年の34月頃、クロスチェーンブリッジのプロジェクトを見ました。このクロスチェーンブリッジにはKYCが必要という特徴があります。年初には、チェーン上のdappがKYCを必要とすることを理解できませんでした。結局、ブロックチェーンは規制に対抗する世界であり、KYCを加えるとブロックチェーンの精神が失われるように感じました。しかし、面談を経て、プロジェクト側がなぜKYCを必要とするのか理解しました。

これは大きな伝統的金融のマーケットメイカーが行っているクロスチェーンブリッジプロジェクトです。彼らは伝統的な株式市場などで非常に大きな資金量でマーケットメイキングを行っています。彼らは最近、全体の暗号通貨分野に非常に期待を寄せ、資金の一部を使ってオンチェーンとオフチェーンでマーケットメイキングを試み始めました。オフチェーンでのマーケットメイキングはすでに非常に競争が激しいため、彼らはオンチェーンでのマーケットメイキングのスペースを開拓しようとしていますが、多チェーンは資金を分散させることになります。

彼らの日常的なマーケットメイキングでは、流動性を異なるチェーン間で移動させる必要があります。CEXを使用すると、膨大な資金量が毎日の出入金の上限に達し、中央集権的なクロスチェーンにはいくつかの信頼の問題があります(FTXの事件を考えると、これは非常に先を見越した考えです)。

クロスチェーンブリッジの流動性を使用すると、クロスチェーンブリッジのプールは非常に小さく、クロスチェーンには大きなスリッページと摩耗があります。もし自分でプールに流動性を追加すると、自分のクリーンなお金とどこから来たかわからない可能性のあるマネーロンダリングのプールを混ぜることになり、定期的にハッカーに狙われて損失を被ることになります。これは規制の問題に直面することになります------大きな伝統的マーケットメイカーはSECの厳しい規制を受けており、彼らは現在の暗号通貨マーケットの小さな利益のために規制の鉄拳を受ける必要はありません。

では、私がcryptoの中でマーケットメイキングを続けながら、上記の問題を回避し、規制に適合する方法はあるのでしょうか?

KYCです。KYCを通じて、マーケットメイカーは自分の資金を流動性に投入することができ、他のKYCを受けた機関や個人も流動性を提供することができます。一方でクロスチェーンの摩耗を減少させ、他方で規制のニーズにも応え、より大きな伝統的金融のマーケットメイカーを呼び込んで、未開発のオンチェーンマーケットを共に開拓し、ケーキを大きくすることができます。

今年6月にTornado cashがアメリカ財務省に制裁された後、私は合規制と監督の必要性をさらに確信しました。現在の段階では、ブロックチェーン全体の時価総額はApple社の半分にも満たず、私たちはインフラを整えるだけでなく、C向けと伝統的金融機関を引き入れて市場を拡大する必要があります。

そのため、規制の方向に伴い、KYCサービスを指向したプロジェクトが市場に登場し始めました。例えば、ZK DIDの方式を通じて、ユーザーは自分の情報を使用してオフチェーンで自分のデバイスを使ってZKの方式でZK-Proofを生成し、その後Proofを通じてホワイトリストのユーザーであるかどうかを検証することができます。例えば、ある日、規制の鉄拳がUniswapに向けられ、Uniはロシア、イラン、北朝鮮のユーザーにサービスを提供してはならないと要求されるかもしれません。

実行可能な方法の一つは、UniがKYCサービスプロバイダーと提携し、ユーザーは自分が上記の国の市民でないことを証明するためにzk proofを提示しなければUniを使用できないというものです。一方でZK proofはユーザーのプライバシーを保護し、他方で規制の承認を得ることで、Uniの資金がよりクリーンで、合規性が高く、伝統的な機関を引き込む可能性が高まります。

2.2 開発者ツール

まず一つの事例を共有します。2021年、Alchemyは牛市の狂乱に乗じて、2021年4月にBラウンドでの評価額はわずか5.05億ドルでした。このラウンドのデータによると、顧客数は8ヶ月で97倍に増加し、企業数は2021年第1四半期に倍増し、NFTビジネスの成長は13倍を超えました。2021年10月にはCラウンドの投資を受け、評価額は35億ドルに達し、創業者は「ビジネスの成長率は評価額の成長率を大きく上回っている」と述べました。わずか3ヶ月後の2022年2月には評価額が102億ドルに達し、チームは「10月から現在まで、ユーザーベースが50%増加した」と報告しました。Alchemyは一年で評価額が約20倍に増加し、顧客、ビジネス、サービスの開発者とコミュニティが大規模に成長しました。

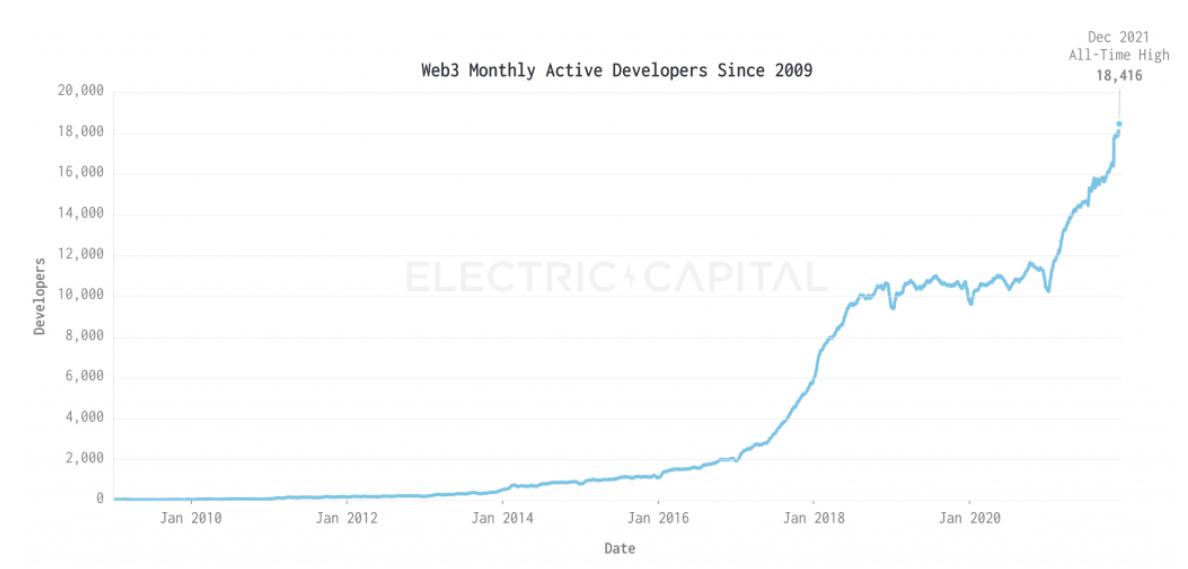

2021年と2022年には、非常に興味深い現象が見られました------ますます多くのweb2開発者がcrypto/web3の世界に大きな興味を持つようになりました。Githubの統計によると、2021年末時点で全世界のweb2エンジニアは約7300万人でした。一方、Electric Capitalのデータによると、2021年末時点でのweb3の月間アクティブエンジニアはわずか1.8万人で、浸透率は0.025%にも満たない状況でした。2021年のLinkedInやokの統計データによると、テストエンジニアと暗号技術専門家は最も成長の早い職業の一つです。

現在、アメリカ、中国、インドなどのインターネット大手が徐々に人員削減を始めている現象が重なり、ますます多くのweb2エンジニアが次の風口を探し求めています。関連する噂によれば、「湾区だけで、約3000人の中国系web2エンジニアが新しい機会を求めている」とのことです。国内の経済状況の悪化に伴い、国内の多くのインターネット大手のエンジニア、特に字節やテンセント出身のエンジニアが自らのweb3の旅を始めています。したがって、データから見ると、2 devの市場は2Cよりも魅力的で、方向性がより明確な増加市場かもしれません。

図8:web3の月間アクティブエンジニア数

JSONRPCとAPIを例に挙げてみましょう。これは開発者とDappsが最も多く関わる市場の一つです。RPCは本来、障壁のない市場であり、どのプロジェクトや個人も全ノードを自ら構築し、自分のプロジェクトに全チェーンデータを提供することができます。しかし、これには高額な固定コストと毎月の運用コストが伴い、プロジェクト側にとっては毎月最低でも10000Uが必要です。また、自らノードを構築することは修理などの複雑な運用問題にも直面する可能性があり、割に合わないことになります。

そのため、RPCビジネスは中心化が進み、AlchemyやInfuraなどのノードプロバイダーの規模が急速に拡大する理由が説明できます。これは本質的に非常にマタイ効果の高い市場です。さらに、市場にはquicknode、Infstoneなどの優れたノード供給者も存在します。RPCは非常に競争が激しい分野です。また、RPCの基盤の上に、サービスプロバイダーは自らの強力なエンジニアリング能力を利用してクラウドデータベース(datacloud)やAPIを提供することができます。

クラウドデータベースの提供に関しては、今年、去中心化/中心化の多チェーンリアルタイムデータベースが登場し、開発者はチェーン上のデータを解析するために多くのコストと時間を費やす必要がなくなり、SQLを使ってデータを呼び出し、製品開発に集中できるようになりました。さらに、開発者にはさまざまな奇妙なAPIのニーズが存在し、製品の進捗開発に大きな影響を与えています。

もしある製品が多チェーンリアルタイムデータベースを持ち、開発者が自主的にデータを呼び出してAPIを組み合わせることができれば、開発者の長尾のニーズを満たし、多くの開発者が無駄に時間を費やすことを大幅に削減できます。今年の下半期には、このような製品が今年の中頃から資金調達を開始し、新興のインフラ競争者である海外のSpace and time、Goldenskyや国内のChainbaseなどが、老舗のインフラであるAlchemy、Infura、Instone、The Graphなどと競争しています。

さらに、市場にはデータ分析ツール製品の一群が登場しました。比較的全能なduneやfootprintの他に、defi、NFT、gamefi、公チェーン、資金調達データ、チェーン上のホワイトリストやブラックリストなど、より細分化されたデータ分析ツールも登場しています。これらの収益化手段はSaaSのサブスクリプションやAPIインターフェースの呼び出しに過ぎず、商業化の問題は多かれ少なかれ存在します。

細分化された分野のデータベースは、自らの細分化されたデータベースをspace and time、chainbaseなどのより一般的なデータベースに接続することができます。一方で一般的なデータベースは自らのデータを充実させ、細分化されたデータベースは自らの収益化チャネルを増加させることができ、細分化されたデータベースがより多くの開発者やエコシステムと接続された一般的なデータベースをAPIマーケットプレイスに変え、その後収益を分配することになります。

三:来年観察するべきこと

3.1 DeFi

FTXやBabelなどの影響を受けて、CeFiは再び批判の的となっています。まず一つの例を挙げて、ブラックボックス操作の資産管理型CeFiがどのような問題を抱えているのかを説明します。CeFiはユーザーを引き付けるために本質的にAPYに依存しています。市場にXとYという二つの大機関があるとします。Xは5%のAPYを提示してユーザーを引き付け、Yは6%のAPYを提示します。XとYのブランディングがほぼ同じで、バックエンドの支援者も似ている場合、ユーザーはほとんどYに預金することを選ぶでしょう。結局、APYが高いからです。

しかし、Xは市場競争や収入の問題から、顧客を獲得するために6.5%や7%に引き上げざるを得ません。見た目には高くないAPYですが、牛市の間は実際には問題ありません。CeFi機関内の強力なトレーディング、クオンツ、構造化商品が機関に5%-7%を大きく上回る収益をもたらします。

しかし、問題は市場が大きく変動した場合、CeFi機関もレバレッジをかけているため、312、519、Lunaの事件に遭遇すると、トレーダーはポジションを調整する暇もなく市場の暴落に巻き込まれやすくなります。これが最近のFTXやBabelの巨星の陥落を引き起こしました。ユーザーが高額なAPYがどこから来ているのかを知っていれば、上記の顧客獲得の問題は解決できるのでしょうか?

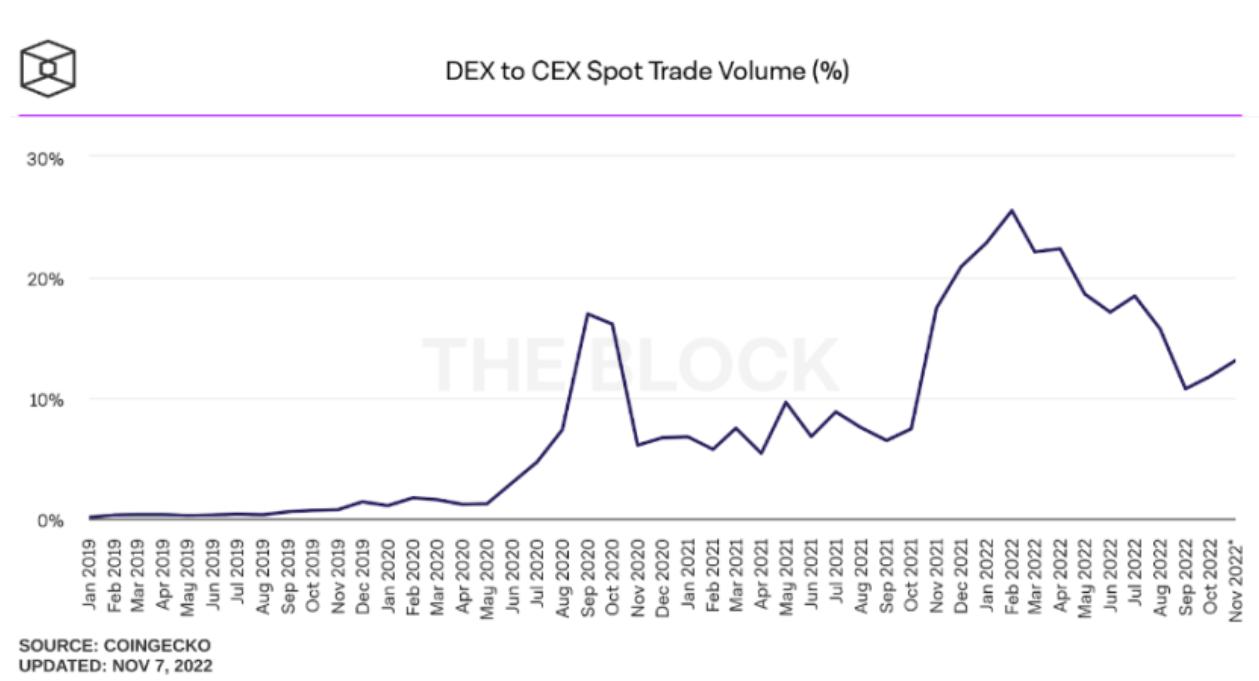

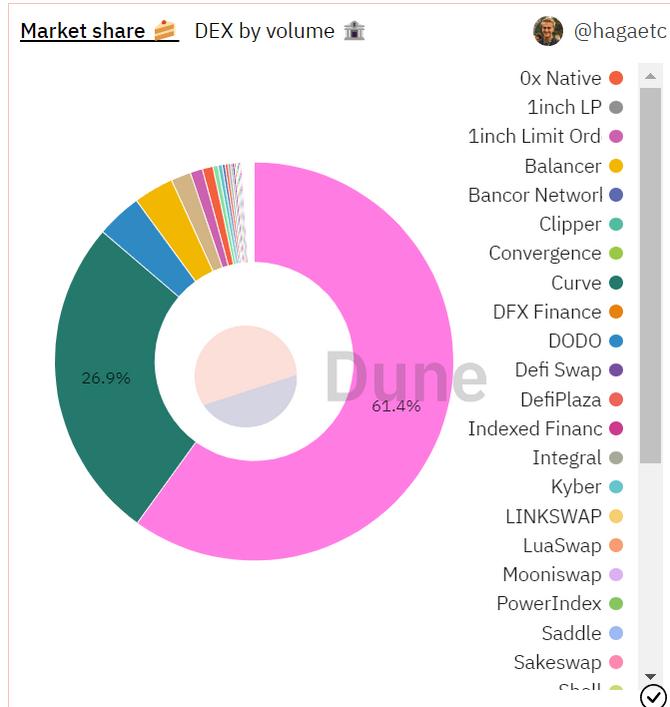

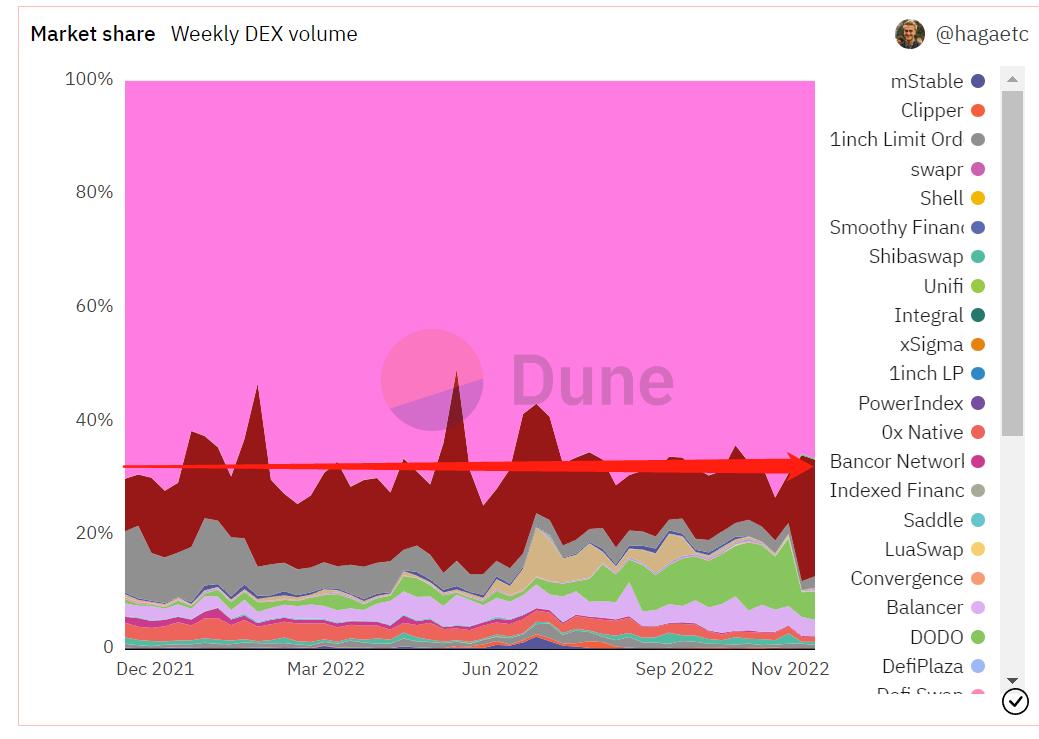

そのため、DeFiは最近再び人々の視野に戻ってきました。最近、DEX/CEXの現物取引量の比率は15%で安定しており、年初の牛市時から約40%減少しました。現在は深い熊市で、全体のチェーン上の活発度は非常に低いですが、チェーン上の取引量を見ると、61%がUniから、27%がCurveから、9%がDodoから来ています。

デリバティブ取引価格の供給がDexから来ており、デリバティブ取引の流動性がDexから来ている観点から見ると、現在DEXはDeFiの基盤インフラのようです。DEXモデルは常に革新されていますが、否定できない事実は、Uniの市場占有率が今年ずっと70%前後で安定していることです。これはユーザー/チェーン上のマーケットメイカー/trading botの取引経路の依存やuniの深さの優位性に起因している可能性があります。

CeFiの今年の評判を受けて、政治的に正しいDeFiが来年新たな方向性を見出すことができるのか、まだ観察が必要です。

図10:Dex/CEX現物量の比較

図11:DEX市場シェア

図12:週間DEX市場シェア

3.2 企業サービス分野

企業サービス分野も非常に興味深い方向性です。現在、ブロックチェーンのスタートアップがますます増えており、初期にはExcelで管理することにそれほど問題はありませんでしたが、従業員が増え、収入と支出が増加するにつれて、精緻な管理がますます重要になっています。実体のある会社とは異なり、cryptoスタートアップの多くは収入と支出がチェーン上で行われるため、従来のSaaSツールはうまく適応できていません。北米市場では、ブロックチェーン企業サービス会社が登場しています。例えば、流動支払いプロトコルのZebac(2022年3月に2800万ドルの資金調達を受けた)、開発者管理のConvex(2022年4月に2600万ドルの資金調達を受けた)、財務管理のMeow(2022年7月に2200万ドルの資金調達を受けた)などです。

方向性は非常に興味深いですが、これは大きな市場なのでしょうか?月額料金が1000Uだと仮定し、市場に1000社のブロックチェーン初期企業が製品を使用しているとしたら、収入は月に1,000,000ドルに過ぎません。一年の収入は最大で2000万ドルで、ナスダックのSaaS企業のPS基準15-20で計算すると、天井は4億ドルに過ぎません。さらに、1000社をBDするのにどれだけの時間がかかるか、また各社から月に1000Uの収入を得られるかは不明です。Convexは一度に2600万ドルの資金調達を受け、評価額は少なくとも1.3億ドルから2.6億ドルであるため、投資家へのリターンは限られている可能性があります。企業サービス分野の天井はまだ観察が必要です。

3.3 流量分野

流量分野は古くから語られているテーマで、通常はゲーム、ウォレット、音楽、ソーシャルなどの流量が入る分野を指します。

ゲーム分野では、今年、多くの大手企業(Funplus、光子ゲーム、育碧など)が徐々にweb3ゲームの探索を始めていますが、プレイヤーが本当にお金を払うかどうかはさらに観察が必要です。

ソーシャルに関しては、私たちはすでにTencent、Meta、Twitterなどが大胆にweb3ソーシャルを探索しているのを見ています。一部の新しいweb3ソーシャル製品、例えばdeboxや、いくつかのソーシャル検索プロトコル(lens、rss3、maskなど)も登場しています。次の牛市では、web3が独自のソーシャルプラットフォームを持ち、十分な新規ユーザーを引き込んで、徐々にユーザーを転換できることを期待しています。

ウォレットに関しては、今年はAA、ERC4337を代表とする「新しい概念」が登場しました。しかし、よく考えてみると、ソーシャル復元やガスの補助などは、結局のところ冷飯を温め直しているのではないでしょうか?argentやloopringなどのウォレットは数年前にすでに4337 AA契約ウォレットに類似した機能を実現していましたが、依然として成功していません。本質的には、ウォレットの作成にはガス費が必要であり、ソーシャル復元の論理にはバグがあり、他のDAPPとの互換性が必要であるため、発展は困難です。しかし、皆はウォレットが流量の入り口であるという事実を信じているため、来年や再来年の市場回復の中でどのようなウォレットが一定の市場スペースを占めることができるのかを観察したいと思います。

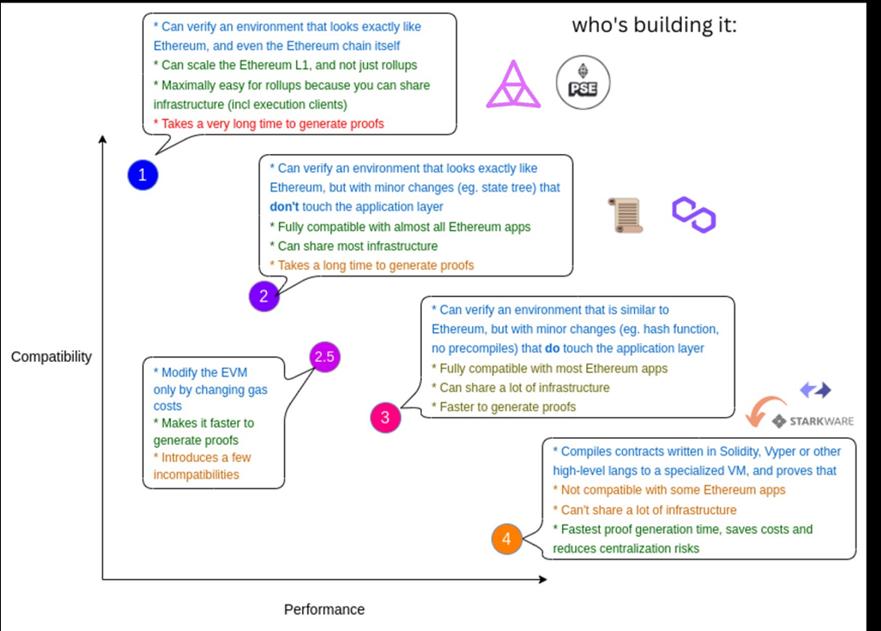

3.4 Layer2

Layer2は2022年にとても良い方向性でした。今年、私たちはtype3 zkevmのScrollがtype 2.5またはtype2に移行しようと努力しているのを見ました。type4のzksyncは徐々にtype3 zkevmに移行し、zksync 2.0を発表しました。type1 zkevmのTaikoのテストネットも立ち上がりました。しかし、実際には、使いやすく、実際に使用できるzkevmにはまだ少し距離があります。以前、NTUのVitalikの講演で、私はzkevmが私たちにとって本当にどれだけの距離があるのかを尋ねました。

本当にtype 1 zkevmを実現するには、まだ10年かかるかもしれません。その間に、私たちはアルゴリズムの不足を克服し、大量の回路アルゴリズムを最適化する必要があります。また、安定した回路アルゴリズムを使用してASICマイナーを設計し、証明の生成を加速する必要があります。現在、type1 zkevmの証明を生成するのに約1時間かかりますが、通常の使用には影響しません。しかし、クロスチェーンや出金に関わると、ユーザー体験に影響を与えることになります。

要するに、現在モジュール化された公チェーンが共通の合意となりつつある中で、L2の位置付けはますます重要になっています。Starkwareの基盤の上に、L3やL4のアプリチェーンを迭代することも可能です。理論的には非常に美しいですが、イーサリアムの市場占有率が徐々に上昇している一方で、L2の技術の実現にはまだ時間がかかり、エコシステムの構築にも時間が必要です。

図13:異なるタイプのzkevm

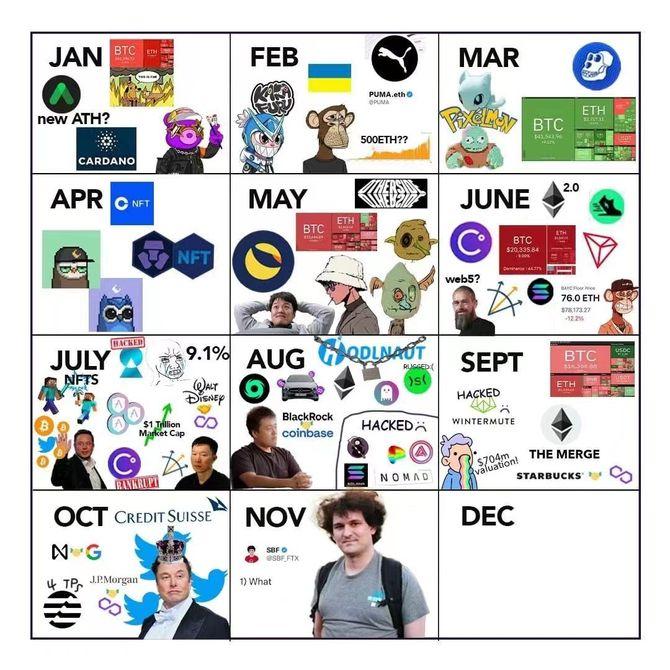

最後に、今年の暗号世界のカレンダーを示します。民生の苦しみの多さを嘆きます。

図14:crypto世界2022年のカレンダー

篇幅の制限により、これ以上の詳細な説明は控えます。実際には、知識グラフを代表とする新しい分野の可能性など、さまざまな可能性があります------エンティティを追跡するためにアドレスではなく使用できる新しいアイデアです;チェーン上の広告、ユーザーにデータを供給させてML/AIにモデルを生成させ、最終的にアルゴリズムで広告をユーザーに正確に配分する(web3のバイト);web3ゲームや音楽が爆発するにつれて、web3が個人の余剰機械を利用して計算能力を提供するクラウドレンダリングが成立するかどうか;新しい分散型無線が伝統的な通信業者のモデルを変えることができるかどうか。

しかし、今年の多くのストーリーは結局冷飯を温め直すことに帰着し、ここ半年間はあまり新しい概念が見られません。2023年には新しいストーリーの方向性が現れることを期待しています。

リスク警告

リスク警告 リスク警告

リスク警告