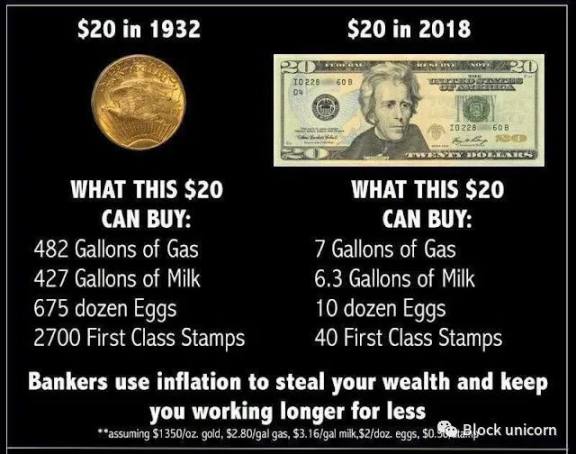

米連邦準備制度の3000億ドルの緊急措置は、危機を防ぐのに十分でしょうか?

いくつかの銀行は依然としてリスクにさらされており、連邦準備制度の緊急措置が銀行システムに与える影響が安定するには時間がかかる可能性があります。

いくつかの銀行は依然としてリスクにさらされており、連邦準備制度の緊急措置が銀行システムに与える影響が安定するには時間がかかる可能性があります。撰文:Joseph Politano

シリコンバレー銀行の倒産後、連邦準備制度は銀行に3000億ドルの緊急資金を貸し出しましたが、これは十分でしょうか?

2020年以降、連邦準備制度がアメリカの銀行システムに緊急支援を提供するのは初めてです。先週、シリコンバレー銀行とシグネチャーバンクが倒産した後、いくつかの主要な地域銀行が苦境に立たされており、これらの破綻した機関の不良資産は連邦預金保険公社(FDIC)が管理しています。連邦準備制度は、危機の間、銀行と金融システムを保護することを約束し、これらの約束を支持するために強力な実際の行動を取っています------FDICを支援し、先週末に新しい銀行貸出制度を開放し、銀行の緊急信用枠の条件を緩和し、困難に直面している貯蓄機関に流動性を提供することを約束しました。

水曜日の時点で、彼らはアメリカの銀行に3000億ドル以上の新しい貸出を提供しており、これは2020年初頭のパンデミックが最も深刻だった時に創出された直接信用の2倍以上です。これまでのところ、これは危機を効果的に抑制しています------FDIC、連邦準備制度、財務省が共同で危機に対処して以来、一週間でさらに多くの銀行が倒産することはありませんでした------しかし、多くの銀行機関は依然としてリスクにさらされています。では、連邦準備制度の3000億ドルの緊急反応------および彼らが策定した一連の新政策------は危機を阻止するのに十分でしょうか?

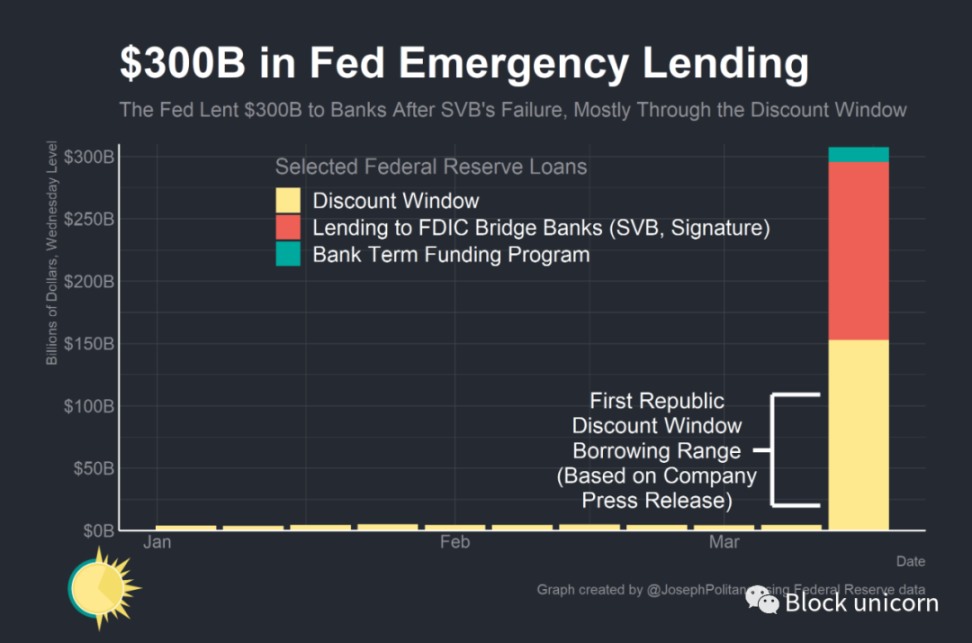

連邦準備制度の緊急貸出の内訳

水曜日の時点で、連邦準備制度は銀行システムに3000億ドル以上の担保付き直接貸出を提供しました------これは世界的な金融危機以来のどの時期よりも多く、シリコンバレー銀行(SVB)とシグネチャーバンクの倒産の影響を抑えるためです。119億ドル以上の貸出は銀行定期融資プログラム(BTFP)から来ており、これは銀行が政府支援の証券を額面価格で担保にして最大1年間の貸出を受けることを可能にする新たに設立されたツールです。

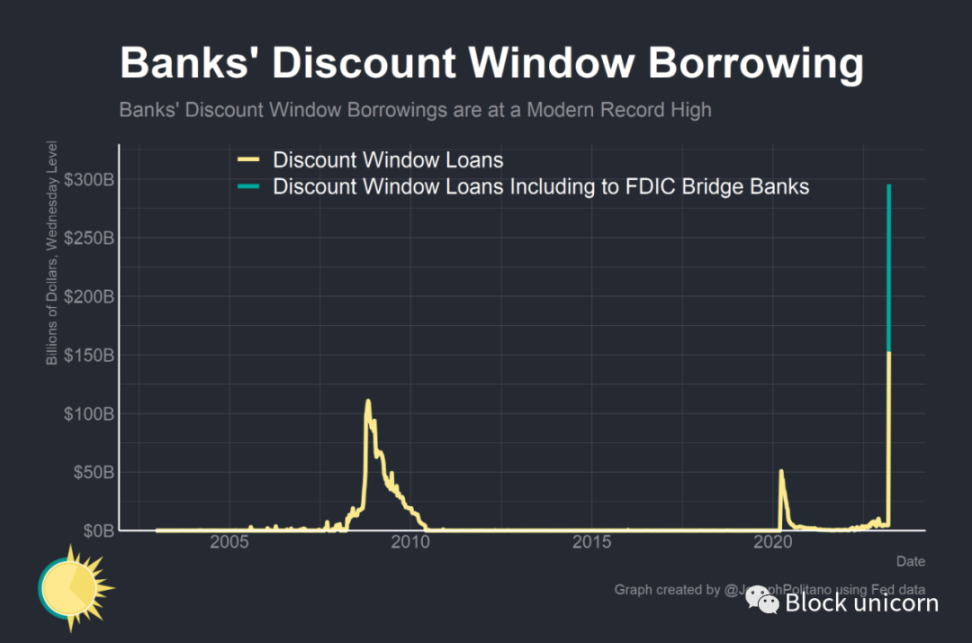

しかし、連邦準備制度の大部分の貸出(2950億ドル)は、連邦準備制度が銀行に緊急流動性を提供するために保持している担保付き直接貸出ツールであるディスカウントウィンドウから来ています。連邦準備制度は、SVBとシグネチャーバンクに対してFDIC傘下のブリッジバンクに1420億ドルの貸出を提供し、ディスカウントウィンドウを通じて民間銀行に1520億ドルの貸出を行いました。この1500億ドルの民間借入の中で、1つの民間銀行が大部分を占めている可能性があります------ファーストリパブリック銀行(First Republic Bank)は、シリコンバレー銀行の倒産以来、ディスカウントウィンドウからの借入が200億ドルから1090億ドルに増加したと発表しました。

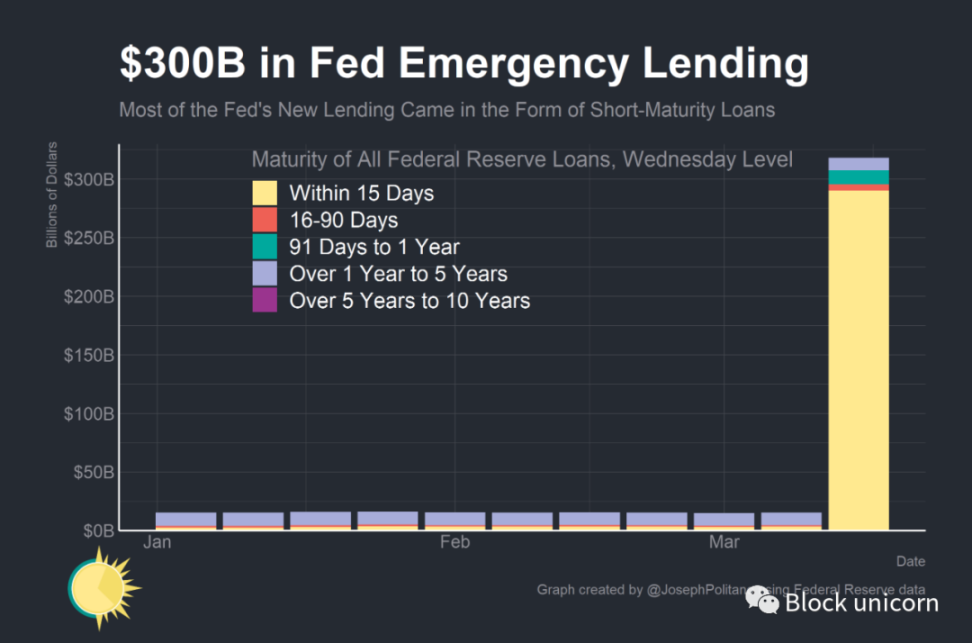

これらの緊急貸出の大部分は非常に短期の貸出であり、2900億ドルの貸出は15日以内に期限が切れ、歴史的な高水準を記録しています。16日から90日間の間に期限が切れるのはわずか5.4億ドルの貸出で、ほぼすべてがディスカウントウィンドウの貸出です。また、119億ドルの貸出は3ヶ月から1年の間に期限が切れ、ほぼ完全にBTFPの貸出期間に対応しています。

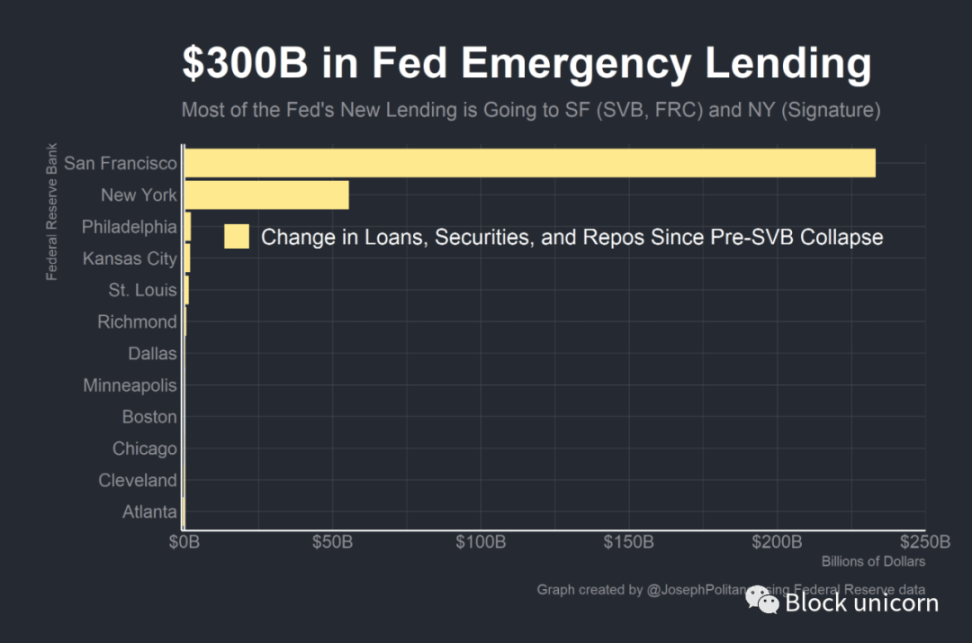

連邦準備制度は、どの機関にいくら貸し出したかを直ちに公表するつもりはありませんが、地域連邦準備銀行の総資産データを確認することで、誰が連邦準備制度から流動性を得たかを大まかに把握できます。ディスカウントウィンドウの貸出やBTFP資金を含む項目を確認すると、貸出は全国的に均等に分布しているのではなく、2つの連邦準備銀行に集中していることがわかります。SVBとファーストリパブリック銀行を管轄するサンフランシスコ連邦準備銀行の資産は2330億ドル増加し、シグネチャーを管轄するニューヨーク連邦準備銀行の資産は約550億ドル増加しました。これは、すべての貸出がSVB(シリコンバレー銀行)、シグネチャーバンク、ファーストリパブリック銀行の3つの銀行に集中していることを意味するわけではありません------いくつかの西海岸地域の銀行も困難に直面しており、ニューヨーク連邦準備銀行は多くの金融機関(例えば、ほとんどの外国銀行組織)に管轄権を持っています------しかし、これは危機が必ずしも全国の銀行が連邦準備制度から借り入れることにつながるわけではないことを示しています。

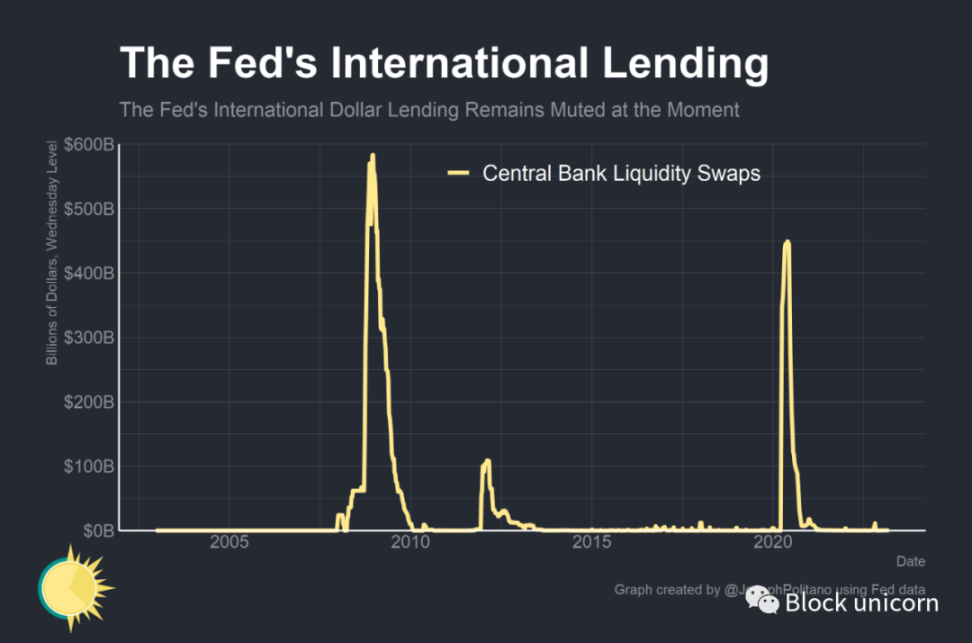

連邦準備制度のドルスワップ枠(外国中央銀行が外国銀行に対してドル建ての貸出を行うためのツール)から借入れた資金もあまり多くありません。スイス・クレディ(Credit Suisse)などの外国金融機関の最近の疲弊がスワップ枠の使用を求めることになるかもしれませんが、現在このスワップ枠の使用停止は、危機がこれまでのところ主にアメリカ国内に制御されていることを意味し、連邦準備制度の緊急資金の主要な受取者はディスカウントウィンドウから借り入れているアメリカの銀行です。

ディスカウントウィンドウの新時代を理解する

多くの点で、SVBの崩壊とその影響が銀行システムに対するリスクを引き起こし、連邦準備制度を驚かせました。規制当局は小規模な「地域」銀行に対して緩和的な政策を採用し、これらの銀行の倒産が金融システムに対して体系的な脅威をもたらさないと誤って考えていました。また、連邦準備制度は、金利の引き上げ速度が銀行システムの安定を損なうほど速くはないと考えていました。しかし、ある程度、彼らは非常に先見の明がありました------連邦準備制度は、ディスカウントウィンドウの改革を制度化し、COVID金融危機後の金融の安定性を改善することを目指してきました。今日、ディスカウントウィンドウの前例のない使用は、これらの改革の期待される結果をある程度反映しています。

連邦準備制度が設立された初期には、多くの機関が基本的にディスカウントウィンドウから借り入れていたため、この窓口は金融システムの緊急支援の裏付けではなく、むしろ通常の金融政策ツールのようなものでした。20世紀20年代後半になると、連邦準備制度はディスカウントウィンドウの使用に対して反対を強め、過度の依存が金融の安定リスクを生むと考え、連邦準備制度が銀行準備金を注入または除去することで政策金利を設定する時代において、このツールは時代遅れで機能を失ったとされました。銀行が再びディスカウントウィンドウから借り入れるたびに、連邦準備制度は要求を強化し、追加料金を増やしたり、貸出をより制限したりして、銀行をディスカウントウィンドウから遠ざけようとしました。これにより、深刻な問題が生じました------連邦準備制度がディスカウントウィンドウの使用に強く反対したため、全体的な使用率は非常に低く、真の緊急事態においてディスカウントウィンドウから借り入れを試みる銀行は巨大な恥辱に直面することになります。

連邦準備制度から借り入れることは、銀行が本当に絶望的な状況にあり、他に選択肢がないことを示しています。もし株主、債権者、預金者、さらには政府の規制当局があなたがディスカウントウィンドウを使用していることを知ったら、彼らはあなたに対して優しくはありません------これは銀行の経営者にとって基本的に解雇されるべき罪です。このような結果として、無実の圧力を受けている困難な機関でさえ、連邦準備制度に助けを求めるよりも不必要な財務リスクを負うことを選択し、これが金融システム全体をさらに不安定にしています。

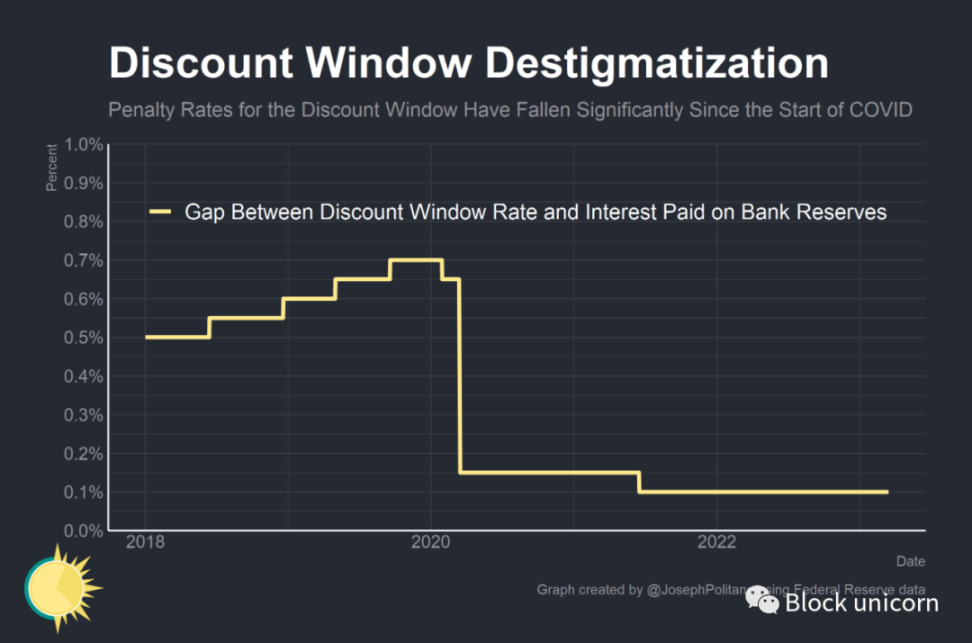

2020年初頭の金融危機後、連邦準備制度はディスカウントウィンドウの使用を促進し、連邦準備制度からの借入に対する恥辱感を減少させることを目的としたいくつかの改革を行いました。まず、最長の期間が翌日から90日間に延長され、銀行がより長期的で柔軟な借入を行えるようになりました。次に、ディスカウントウィンドウからの借入に対して課される「罰則金利」が大幅に引き下げられ、連邦準備制度からの借入コストが市場金利よりも著しく高くなくなりました------今日、ディスカウントウィンドウの主要な信用金利は、連邦準備制度が銀行に支払う準備金利よりもわずか0.1%高いだけで、パンデミック前は0.7%でした。

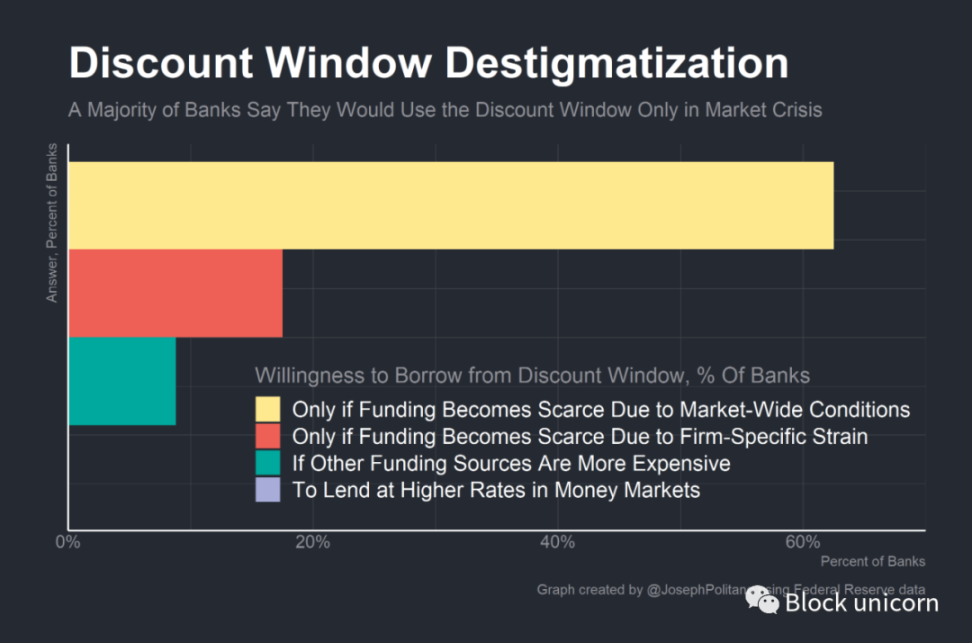

ディスカウントウィンドウの使用は銀行の信用に影響を与えるものの、パンデミック以降、ディスカウントウィンドウの使用による信用への影響は弱まっています------60%以上の銀行が、市場条件が資金不足を引き起こす場合、連邦準備制度から借入を行うと述べており、これは2021年3月以前の状況であり、SVBの崩壊前には銀行がディスカウントウィンドウから数十億ドルを借り入れることが一般的でした。SVBの崩壊後に担保要件がさらに緩和されたことは、より多くの銀行がディスカウントウィンドウを使用することを促し、信用への影響を減少させるのに役立つかもしれません。このように多くの銀行がディスカウントウィンドウを使用する必要があることは、アメリカの金融健康状態にとって悪い兆候ですが、彼らが連邦準備制度の助けなしに独立して対処しようとするのではなく、ディスカウントウィンドウを使用することは良い兆候です。

しかし、皮肉なことに、SVBの崩壊との関連により、BTFP(定期融資プログラム)は最終的にディスカウントウィンドウの信用への影響の問題を引き継ぐ可能性があります。しかし、119億ドルの貸出残高は、銀行が連邦準備制度から借入することに対して過度に心配していないことを示しており、これは金融の安定にとって前向きな信号です。もし信用への影響が再び問題になる場合、連邦準備制度は「期限オークションメカニズム」を復活させるか調整することを試みるかもしれません------これは大不況時のプログラムで、連邦準備制度が銀行に一定量の担保ローンをオークションし、どの金融機関も連邦準備制度から借入を要求することによって信用への影響を受けないようにするためのものです。しかし、連邦準備制度は、ディスカウントウィンドウの継続的な使用がこのシステムが期待通りに機能していることの兆候であると考えているかもしれません。

結論

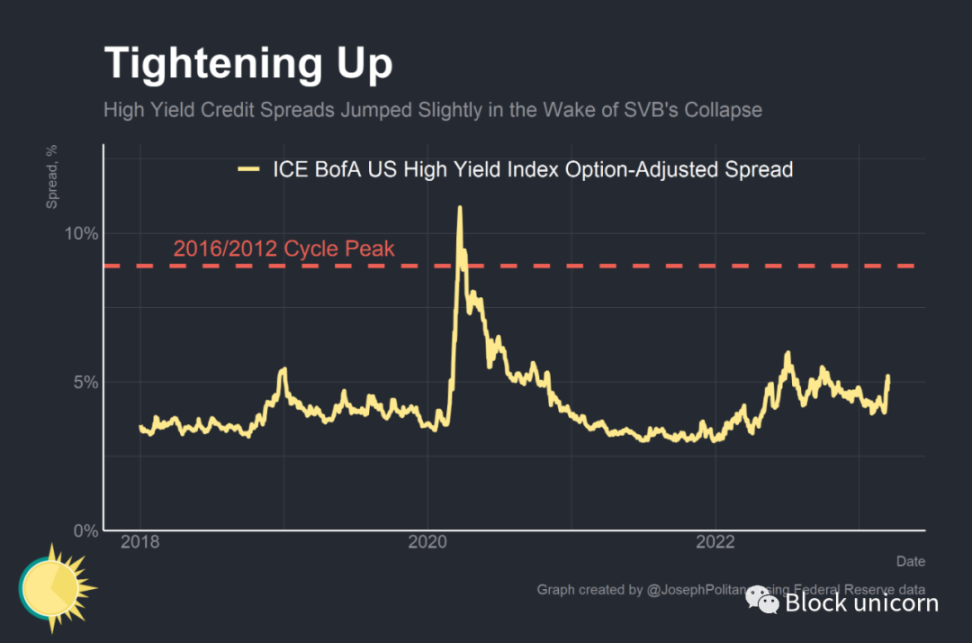

これまでのところ、連邦準備制度の介入は金融状況の壊滅的な引き締めを防ぐことに成功しています------SVBの失敗以来、企業債券スプレッドが明らかに増加し、主要企業の借入条件がより困難になったことを示していますが、最近の7月と10月の高水準よりも低いです。しかし、これは危機が終わった兆候と誤解されるべきではありません------例えば、ファーストリパブリックは連邦準備制度から数十億ドルを借り入れたほか、他のいくつかの大銀行から300億ドルの預金を吸収しなければなりませんでした。依然としていくつかの銀行がリスクにさらされており、連邦準備制度の緊急措置が銀行システムを安定させる影響には時間がかかるかもしれません。

しかし、一つ明らかなことは------SVB危機の持続的な影響が金融状況を悪化させ、最近の金利に対する期待を低下させていることです。3月8日、金利先物市場は連邦準備制度が来週のFOMC会議で0.5%の利上げを行う可能性が最も高いと予測していましたが------今日、彼らは全く利上げを行わない可能性が高いと考えています。2年物国債の利回りは1%以上下落し、過去一週間で激しく変動しています。経済予測の悪化により、銀行は貸出を引き締めており------過去2週間の出来事は、彼らが将来の経済見通しに対してより楽観的になることは不可能です。連邦準備制度の緊急努力が金融システムへの信頼を回復するのに十分かどうかは、銀行がアメリカ経済を崩壊させるほどの信用引き締めを引き起こさずに安定を取り戻せるかどうかにかかっています。

リスク警告

リスク警告 リスク警告

リスク警告