Mint Ventures:暗号世界の「ネイティブ債券市場」の展望

オンチェーン債券市場がなぜ迅速に発展しなかったのか、そして今後どのような方向に進む可能性があるのか。

オンチェーン債券市場がなぜ迅速に発展しなかったのか、そして今後どのような方向に進む可能性があるのか。執筆:Colin Li、Mint Ventures

供給:周期は長期低リスク投資家に不利

伝統的な金融分野において、債券投資家のリスク許容度は一般的に株式投資家よりも低いです。相対的に低いリスクを負い、より安定したリターンを得ることが債券投資家の目標です。

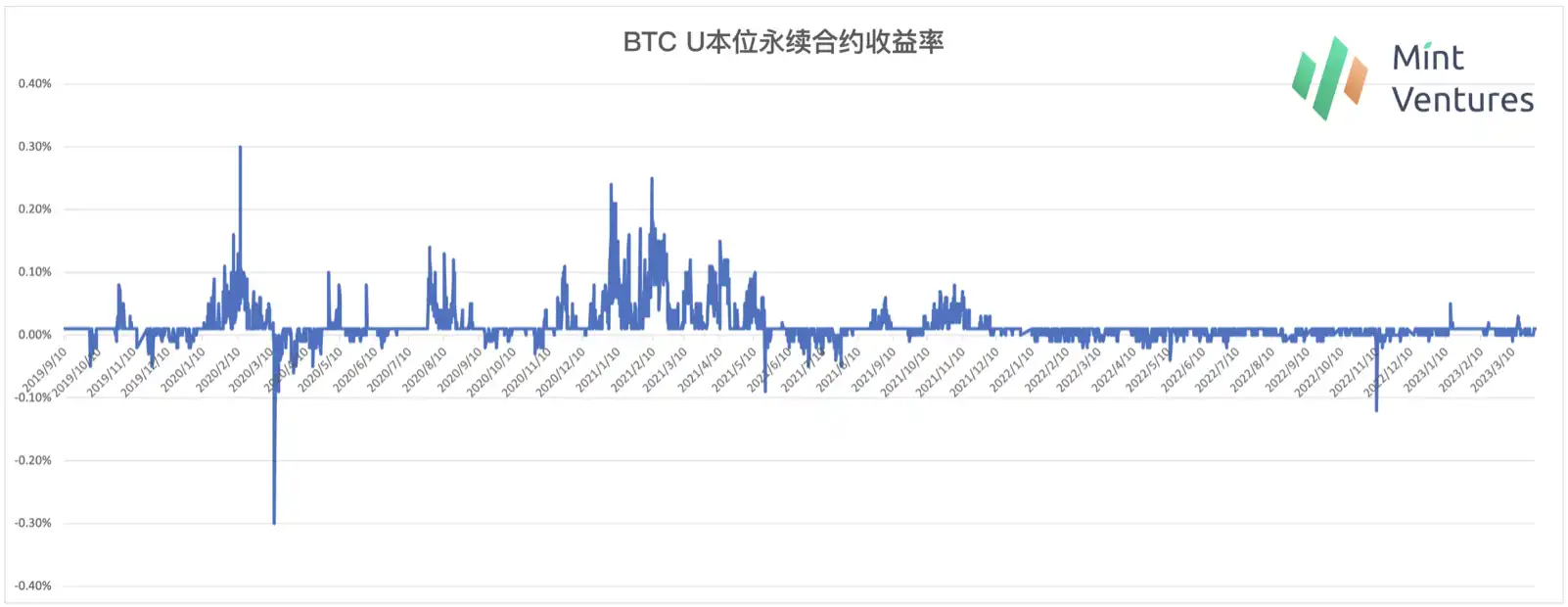

Crypto市場は成長を遂げ、現在は時価総額が1兆ドルを超える巨大市場となっています。しかし、BTCの「4年ごとの半減期」や業界の急成長によるバブルの急速な消失という大背景の中で、市場は非常に強いボラティリティを示しています。ビットコインを例にとると、ブルマーケットではピーク時に数十倍、さらには百倍のリターンがありますが、ベアマーケットに転じるとすぐに80%、さらにはそれ以上の下落が見られます。他の暗号通貨もブルマーケットとベアマーケットでのパフォーマンスがより誇張されています。このような高いボラティリティは、約90%のトレーダーが市場で損失を出して退場する原因となっています。おそらくこのような理由から、私たちが目にするのは、日々の市場に連動するレバレッジである永続契約がより流行しており、期間(簡単に言えば、期限、時間)が長いレバレッジはほとんど存在しません。

市場に存在する他の低リスク投資機会も、強い周期性を示しています。存続期間が最も長いBTC永続契約の資金調達率を例にとると、市場はブルマーケットでのリターンが明らかにベアマーケットよりも高いです。このような投資リターンの不安定性により、長期負債を持つ投資家が低リスクの「債券型」機会に投資したいと望んでも、長期間にわたって高い資金調達コストを耐えられる高リスク投資家を見つけることは非常に難しいです。

需要:機関の大規模参入とDAO Treasuryの物語はまだ実現していない

最近のこのブルマーケットでは、「機関」の参入とDAO Treasuryが繰り返し言及されるテーマであり、これはいくつかのプロジェクトの設立の目的でもあります。例えば、マーケットメーカー向けのDeFiプロジェクトなどです。しかし、2022年5月のLuna崩壊やその後の三箭、FTXへの影響により、多くの機関投資家が打撃を受けました。これは市場における機関の資金使用に影響を与えるだけでなく、規制当局がcrypto分野の規制により重視するようになりました。さらに、最近の数少ないアメリカの暗号友好銀行の破産や撤退により、機関資金の大規模な参入にはより長い時間と信頼の修復が必要になるかもしれません。

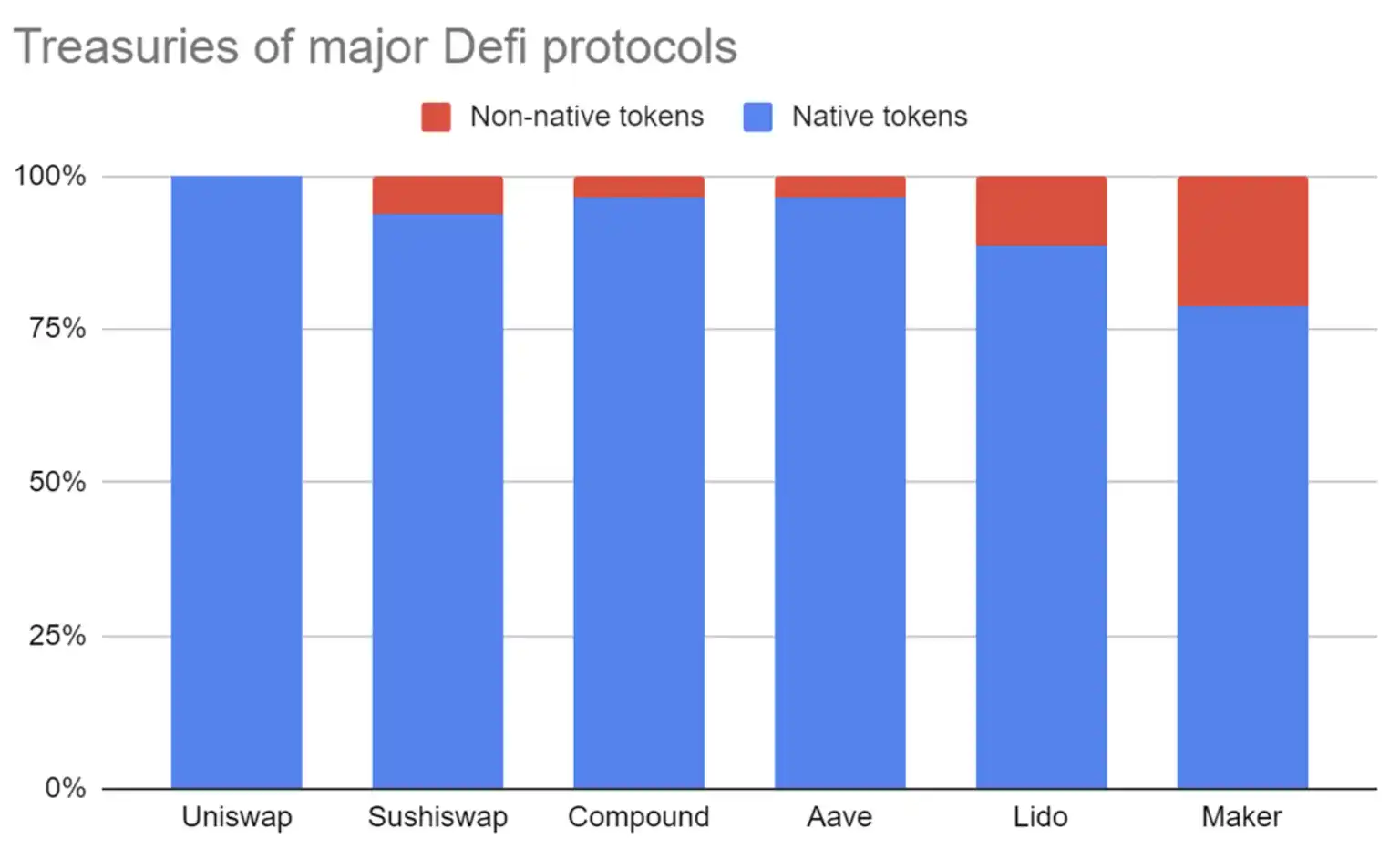

DAO Treasuryの財務管理に関する物語についても、市場での議論は非常に多いです。しかし、Hasuは2021年に当時のTreasuryにおける資金の分布状況を分析しました。大部分の資産はプロジェクト自身のトークンです。そして、現在においても、優良プロジェクト、例えばLidoやMakerDAO Treasuryにおいても、依然として自身のトークンが主となっています。

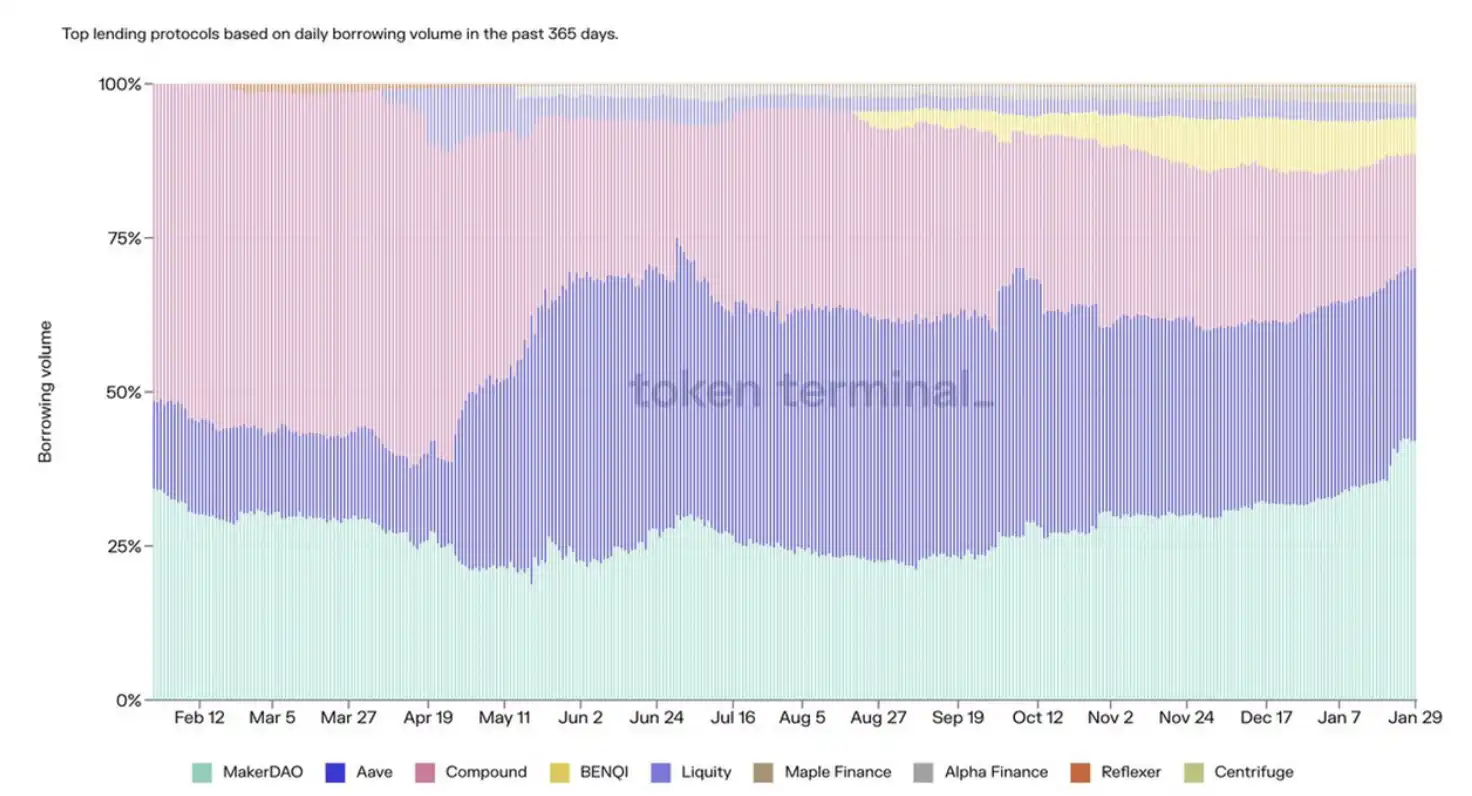

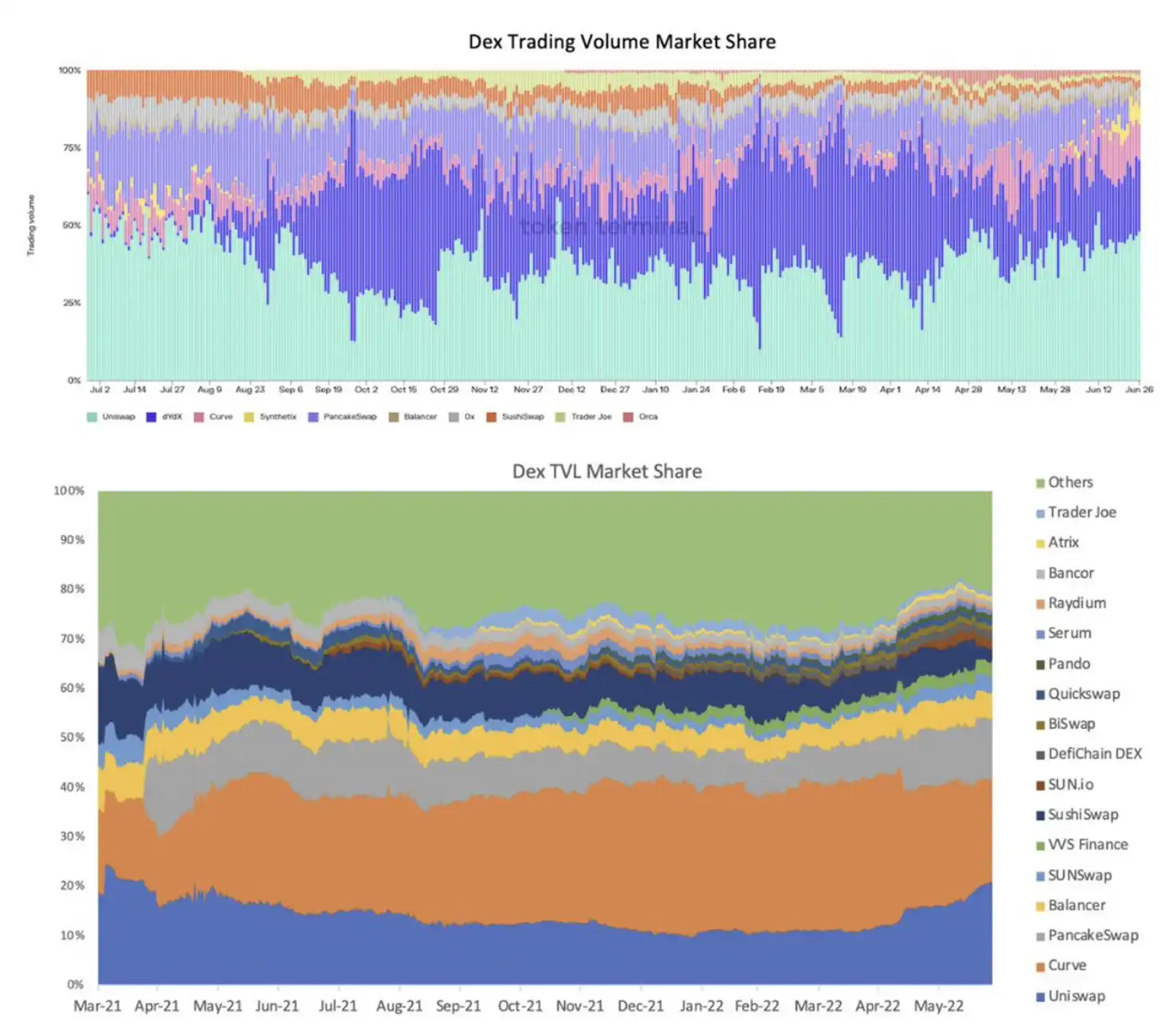

現状を考慮しなくても、DAOの未来を展望すると、ほとんどのプロジェクトがTreasuryに十分な他の資産を保有できないかもしれません。これはcrypto業界の特性に関連している可能性があります。crypto業界はグローバルに発展しており、国々の間での規制が統一されていない、あるいはまだ現れていないため、crypto業界には非常に強いマタイ効果が生じています。この現象は、現段階でDeFiの中で最も成熟した分散型取引所(DEX)や貸付業界において顕著に見られます。このような状況が生じるのは、crypto市場がグローバルな流動性を結びつけており、規制が不十分な市場であるためです。

DeFiは金融の一形態であり、投資家にとって期待されるのはコストが最も低く、リターンが最も高く、安全性が最も良いプロジェクトです。顧客管理が関与しないため、製品の次元で差別化を図る必要がありますが、オープンソースプロジェクトであるため、コードや製品機能を互いにコピーすることは難しくありません。しかし、DeFiは流動性や取引コストに対して天然の好みを持っているため、ユーザーの流動性はコピーできません。したがって、マタイ効果が強く、先発のプロジェクトがリーダーになる可能性が高くなります。

伝統的な市場では、一部の規制政策が反トラストの目的を持ち、市場参加者が十分に多くなることを望んでおり、相互の合併再編を審査することもあります。ある意味で、これはマタイ効果を抑制することになります。DeFiを振り返ると、規制がなく、顧客サービスもなく、規制当局からの人為的な独占問題の抑制がないため、マタイ効果は伝統的な分野よりも強くなっています。

では、現在の多くのDeFiプロジェクトは将来存在するのでしょうか?おそらく難しいでしょう。あるいは、存在する多くのDeFiの中で、ほとんどの規模は非常に小さいかもしれません。TOP3の市場シェアは95%、さらにはそれ以上になる可能性があります。トッププロジェクトのDAO Treasuryにはより多くの資産があり、多くのDAOが大量のTreasuryを持つという物語は成立しないかもしれません。各セクターには、Treasury管理を行うための十分な資金を持つ数社のトップDAOしか存在しないでしょう。

長期的には、ほとんどのDeFiの細分化された分野は、リーダーシッププロジェクトの流動性と取引コストの優位性により、寡頭占有率が90%に達する可能性があります。したがって、DAOにとって管理すべき資金のシナリオはあまり多くないかもしれません。

トークンは株式と債券の二重特性を持つ

トークン自体に戻ると、トークンは株式と債券の二重属性を持っています:

株式の観点から見ると、トークンを保有することでコミュニティ投票に参加し、プロジェクトのガバナンスに深く関与することができます。また、価値捕獲属性により、プロジェクト自身が得た手数料などのコミッションを分配される可能性もあります。債務の観点から見ると、トークンには特別な点があります。伝統的なビジネスの世界では、企業が拡張する際に株式資金調達を行うと、現金を得ることができます。より大きな市場シェアを獲得するために、この資金を利用してマーケティング、例えば広告、実物報酬、割引報酬などを行います。この時、企業は株式を提供し、現金を得るのです。

しかし、暗号市場において、プロジェクトが設立された後、その一部のトークンは「インセンティブ」として使用されます。ユーザーがプロジェクトの要求を満たす行動を行った場合、プロジェクトのインセンティブ配分に参加する資格を得ます。一般的に、トークンはインセンティブ配分の際に特定の時点で決済されます。例えば、各ブロック、毎日、毎週です。ユーザーの行動はトークンのインセンティブ配分の前に発生するため、トークンのインセンティブが配分される前は、プロジェクトがユーザーに対して「借金」をしている状態です。これは、伝統的な会計科目における販売リベート時の「予想負債」に似ています。創業チームが債務を拡張したい場合、プロジェクト運営後の「インセンティブ」としてより多くのトークンを留保することで条件を満たすことができます。この「インセンティブ」という新しいタイプの負債の存在は、直接的にローンを申請したり債券を発行したりするよりも、伝統的なローンや債券が法定通貨で評価される硬直的な債務であるため、創業チームにとっては大きなプレッシャーとなります。返済できない場合、法的問題などに直面することになります。しかし、トークンの発行権はプロジェクト側にあり、期待される通貨価格の要件はなく、予想されるトークン数量の計画だけがあるため、この新しいタイプの債務はプロジェクト側にとってより友好的です。トークンという新しい価値媒介と資金調達方法の出現により、プロジェクト側が伝統的な債務資金調達を行う必要性は大幅に減少しました。

未来の発展予測

上記の3点から見ると、市場自体の強い周期性や固定収益商品の供給側と需要側から見ても、現時点では伝統的な債券市場に似た発展の土壌は見当たりません。どのような債券市場がcrypto業界の発展に適しているのでしょうか?

利率の基準から見ると

公チェーンのPOS収益率が最良の選択肢かもしれません。この収益率レベルは、より大きなエコシステムに基づいており、そのビジネス発展の波動性は単一のDappプロジェクトに比べて相対的に小さいです。次に、この収益率はエコシステムの成長に固定され、そのチェーンの参加者に受け入れられやすいです。また、Dappはユーザーインセンティブのコントロール権をプロジェクト側が持っているため、すべてのユーザーがこのDappのトークンを購入する必要はありません。公チェーンにとっては、ユーザーがチェーン上で実質的な活動を行う必要がある限り、公チェーントークンを購入して費用を支払う必要があります。相対的に、公チェーントークンの分散度は高いかもしれません。また、太ったプロトコル理論の影響下で、多くの投資家が公チェーントークンを購入してベータ収益を得る傾向があります。したがって、PoS収益率は単一のDappプロジェクト側の長期的な影響を受けず、より安定しています。

対象者から見ると

債券市場の参加者は、高リスクの投機者と低リスクのアービトラージャーに適していると言えます。現在の暗号市場には長期投資家が非常に不足しているため、大量の安定した投資家を見つけることは難しいです。また、利率のボラティリティは、別の取引相手が負担する必要があり、リスクは移転できても消失することはできません。したがって、利率のボラティリティに投機する高リスクの参加者が必要です。機関やDAOの資金源が不足している一方で、市場には多くのアービトラージトレーダーが存在します。この投資家層は「低リスク投資」の資金源として機能することができます。同時に、市場には高リスクの投機トレーダーが多く存在し、このユーザー層はボラティリティを吸収するもう一方の端として機能します。例えば、PendleのようなLSDに基づく収益トークン化プロジェクトは、LSDの収益を2つの部分に分割しています:

principle token(元本トークン)、固定利率商品で、ゼロクーポン債券と見なすことができます;

yield token(収益トークン)、利率が変動し、ユーザーは収益トークンを購入することで将来の収益率の上昇を期待できます。これにより、アービトラージャーと低リスク投資家の収益率の要求を満たし、高リスク投資家がLSDの収益率の予測投機に参加することができます。

期限から見ると

crypto市場の全体的な周期は速いため、債券の期限も短くする必要があります。例えば、1年以内の債券です。このように設計することの利点は、低リスクのアービトラージトレーダーに有利であるだけでなく、高リスクトレーダーにも有利です。短期利率のボラティリティはより激しく頻繁に発生し、短期トレーダーにより多くの潜在的な取引機会を提供します。

リスク警告

リスク警告 リスク警告

リスク警告