バイナンスやゴールドマン・サックスなどの大手機関が競って取り組むRWAは、DeFiの次の成長エンジンなのか、それとも一時的なブームなのか?

なぜRWAが再び注目されているのか?RWAにはどのような代表的なユースケースがあるのか?

なぜRWAが再び注目されているのか?RWAにはどのような代表的なユースケースがあるのか?執筆:flowie,ChainCatcher

DeFiの次の成長エンジンと見なされているRWA(実世界資産)が熱を帯びてきています。

最近、暗号貸付プロトコルのMaple Financeがアメリカ国債プールを立ち上げると発表した後、そのトークン$MPLは20%以上上昇しました。また、ここ3ヶ月で$CREDI、$SMT、$FACTRなどのRWA関連トークンは10倍以上の上昇を見せています。

さらに、先週、バイナンスがLayer1ブロックチェーンPolymeshのノードオペレーターになると発表したことも、RWAへの市場の関心を引き起こしました。Polymeshは一般的なLayer1ではなく、証券型トークンなどの規制対象資産のために特別に設計された機関向けブロックチェーンです。発表後、PolymeshトークンPOLYXは10%以上上昇しました。

現在、無視できないトレンドは、バイナンスだけでなく、ゴールドマン・サックス、ハミルトン・レーン、シーメンスなどの伝統的金融機関や、MakerDAO、Aaveなどの主要DeFiプロトコルがRWAの分野に相次いで参入していることです。

暗号データプラットフォームRootdataによると、RWAセクターには50以上のプロジェクトが存在し、貸付や不動産分野に関する革新的なプロジェクトが多く見られます。その中には、Goldfinch、Centrifuge、Maple Financeなどのプロジェクトに投資している有名な機関、a16z、Coinbase Ventures、分散型資本などが含まれています。

なぜ RWA が再び注目されているのか ?

RWA ------ 実世界資産のトークン化は新しい概念ではありません。ブロックチェーンの誕生以来、不動産、大宗商品、プライベートエクイティ、クレジット、債券、アートなどの実世界資産のトークン化に関する議論は頻繁に行われ、多くの概念プロジェクトが登場しましたが、大きな注目を集めることはありませんでした。

2020年、MakerDAOは正式にRWAを戦略の重点に据え、RWAを導入するためのガイドラインと計画を発表し、この概念は徐々に注目を集めるようになりました。安定コインDAIの発行に加え、MakerDAOはRWAをトークン化された不動産、請求書、売掛金の担保として使用する提案を通過させ、DAIの発行を拡大しました。報告によると、MakerDAOの2022年12月の収入の約70%はRWAからのものでした。また、AaveはMakerDAOに続いて2021年末にRWA市場を立ち上げ、実世界資産の担保貸付を可能にしました。しかし、主要プロトコルが参入しているにもかかわらず、RWAは依然として注目を集めていませんでした。

最近、バイナンスが参入し、ゴールドマン・サックス、ハミルトン・レーン、シーメンスなどの伝統的金融機関やいくつかのオンチェーン米国債プロトコルの集中的な動きが、RWAを再び注目させています。

今年初め、まずゴールドマン・サックスがそのデジタル資産プラットフォームGS DAPを正式に立ち上げ、同プラットフォームはヨーロッパ投資銀行(EIB)に1億ユーロの2年物デジタル債券を発行する手助けをしました。すぐ後に、管理規模が1000億を超えるプライベートエクイティ会社ハミルトン・レーンがPolygonネットワーク上でその21億ドルのフラッグシップ株式ファンドの一部をトークン化し、投資家に販売しました;電気工学の巨人シーメンスもブロックチェーン上で初めて6000万ユーロのデジタル債券を発行しました。

バイナンスは前述のようにLayer1ブロックチェーンPolymeshのノードオペレーターになるだけでなく、今年3月にはRWAをテーマにした34ページの深堀り研究報告書を発表しました。

大機関の動きに加えて、Ondo FinanceやTProtocolなど、オンチェーン米国債をサポートする多くのプロジェクトも活発に動いていることがわかります。先週、Ondo Financeは通貨市場ファンド(MMF)に基づく米ドル安定コインOMMFを発表し、TProtocolは流動性マイニング計画を開始し、Maple Financeはアメリカ国債プールを立ち上げると発表しました。

暗号に友好的な政府機関もRWAを試験的に導入しています。例えば、シンガポール金融管理局(MAS)は「守護者計画」(Project Guardian)と呼ばれるパイロットプロジェクトを発表しました。このプロジェクトでは、債券と預金をトークン化してさまざまなDeFiプロトコルで使用し、モルガン・スタンレー、DBS銀行がパイロットの協力者となっています。

RWAが新しい概念ではないにもかかわらず、 なぜこのタイミングで RWAが再び重視されるようになったのか ? その要因は何か ?

バイナンスのRWA研究報告書によると、短期的には 最も直接的な理由は DeFi の持続的な低迷による収益率が、暗号ユーザーの増大する収益ニーズを満たせないことです。DeFiサマーの時期、牛市の高い収益率は暗号投資家の収益ニーズを満たしていました。しかし、大きな市場の揺れや持続的な牛市を経て、DeFiのTVLは2021年12月のピークから70%以上減少し、DeFiの収益率は底を打ち、DeFiプロトコルや暗号投資家は新しい収益成長のチャネルを必要としています。

この観点から、なぜオンチェーン米国債がRWAセクターで最近最もホットなトレンドであるかも理解しやすいです。連邦準備制度が金利を引き上げ続ける中、米国債への投資収益率はDeFiプロトコルよりもはるかに高いです。DeFiの老舗プロトコルであるCurve、Aave、Compoundの一般的な収益率は最高の10%から0.1~2%にまで下がり、米国債の収益率は0.3から5%に増加しました。後者は前者ほど多くのプロトコルの安全リスクを抱えていません。

さらに、 長期的には RWAが伝統的金融と暗号金融を結びつけるストーリーが 確かに大きな想像の余地をもたらしています。

不動産、非金融企業の債務市場など、伝統的金融の実世界資産は万億規模の巨大市場であり、DeFiがそれと互換性を持てれば、ユーザーにより大きな流動性と資本効率、投資機会を提供できます。

同時に、伝統的金融には高い参入障壁、多くの中間者、さまざまな制限などの多くの痛点も存在します。例えば、プライベートファンドの投資資本は一般的に50万ドル以上であり、不動産投資もかなりの資本支援が必要で、一般の投資家はほとんど参加できません。また、仲介機関の高い手数料、規制機関の入場制限、資産が第三者システム内でのリスクにも直面しています。DeFiの設計は、伝統的金融のいくつかの痛点を解決することができ、より多くの投資家をDeFiに引き込む潜在能力があります。

ボストンコンサルティンググループの最近の報告書によると、2030年までにRWAは16兆ドル規模の市場になると予測されています。

RWAにはどのような代表的なユースケースがあるのか ?

RWAが伝統的金融と暗号金融を結びつけるストーリーは理解しやすいですが、実際にそれを実現し、Web3に大量のスケールの新しい資産を注入することは簡単ではありません。

「私たちは最終目的からまだ遠い」と@ThreeDAOのメンバーであるJason Chenは考えています。RWAセクターの発展は現在2つの段階にあります。一つは、最初にブロックチェーンを使用して不動産、コレクションなどの実世界資産の権利を確認するプロセスで、当時多くのコンソーシアムチェーンが切手をブロックチェーンに載せました。もう一つは、DeFiの台頭後に登場した安定コインやDeFi派生商品で、法定通貨などの実世界資産をチェーン上に持ち込むことです。現在、私たちは第二段階を模索しています。

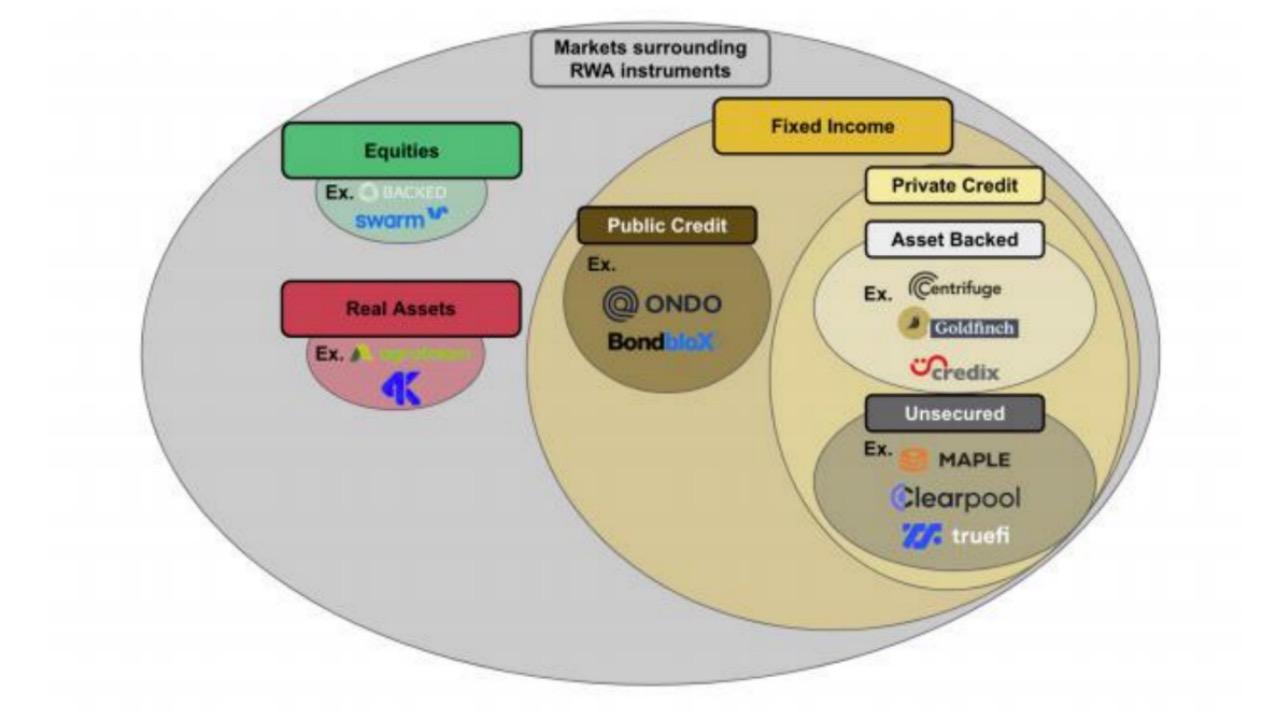

バイナンスの研究報告書の分類によると、現在のRWA市場は主に3つの市場に分かれています:権利に基づくDeFi市場、実物資産に基づくDeFi市場、固定収益に基づくDeFi市場です。

その中で、固定収益に基づく D e F i市場が現在 RWA の最も主要な市場であり、 この市場は主にプライベートクレジットと公共債券を提供する D e F iプロトコルを含んでいます。他の不動産、アートなどの実物資産やプライベートエクイティまたは株式のトークン化プロジェクトは比較的少ないか、活発さが限られています。

プライベートクレジット

プライベートクレジットの分野では、一つはCentrifuge、Goldfinch、Credixのような資産担保型プライベートクレジットプロトコルで、もう一つはMAPLE、Clearpool、Truefi、Ribbon Lendなどの担保不要のプライベートクレジットプロトコルです。現在、この7つの最大のRWAプライベートクレジットプロトコルは、歴史的な貸付金額が40億ドルを超え、活発な貸付金は近5億ドルで、平均年利率は12%以上です。

その中でCentrifugeはRWAに最も早く関与したDeFiプロトコルの一つであり、MakerDAO、Aaveなどの主要プロトコルの背後にある技術提供者でもあります。その投資家には分散型資本、Coinbase Ventures、IOSG Venturesなどが含まれています。2022年12月、CentrifugeはDeFi Fintech、MakerDAO、BlockTower Creditと協力して2.2億ドルのファンドを設立することを発表しました。

Centrifugeは中心企業がより低いハードルで資金調達できるようにし、投資家が実世界資産から収入を得ることを可能にすることを目指しています。Centrifugeは基本的に伝統金融における企業クレジットのプロセスを模倣しており、DeFi+NFTを使用して一部の中間者の参加やオフチェーンの煩雑なプロセスを排除しています。

Centrifugeでの資金調達のプロセスは大まかに次のように要約できます:借り手はそのオフチェーンの実世界資産をパッケージ化してアップロードし、法的効力のあるNFTを生成して担保とし、利息付きERC20トークンを取得します。投資家はDAIを使用してこれらの利息付きERC20トークンを購入できます;発起人は資金調達の期限が来たら償還し、投資家は収益を得ます。利息付きERC20トークンから生成された資金プールは初級と上級の2種類に分かれており、初級資金プールの投資家は高い収益を得られますがリスクも高く、上級資金プールは収益とリスクが相対的に低いです。

Coinbaseの元社員によって設立されたGoldfinchはCentrifugeよりも少し遅れて参入しましたが、その革新的なモデルにより有名機関からの大規模な資金調達を受けており、累計資金調達額は3700万ドルに達しています。a16zは連続して2回リードインベストメントを行い、Coinbase Ventures、Alliance DAO、BlockTower Capitalなどの有名投資機関やBalaji Srinivasanなどのエンジェル投資家も投資に参加しています。

Goldfinchは主に債務ファンドやフィンテック企業に融資を提供し、借り手にUSDCの信用枠を提供し、法定通貨に変換することをサポートします。Goldfinchのモデルは伝統金融の銀行に似ていますが、分散型の監査人、貸し手、信用分析者のプールを持っています。Goldfinchの借り手の監査人は、質権を持つガバナンストークンGFIを所有している必要があります。Goldfinchは高い収益率を提供でき、担保のハードルが低いため、Goldfinchの借り手は10-12%の利率を支払うことができ、現在のところ不良債権は発生していません。

資産担保型プライベートクレジットプロトコルに対して、MapleやTrueFiなどのプロトコルは無担保クレジットモデルにより牛市の中で高い活発な貸付を提供しました。MapleはGoldfinchとは異なり、ユーザーを監査として使用するのではなく、専門の信用審査者を任用し、借り手の信用を厳格に監査します。しかし、無担保モデルでは、三矢キャピタルやFTXなどの破綻によりMapleは5200万ドルの不良債権が発生し、借り手がKYCを必要とするため、十分に分散化されていないことが議論されています。最近、Mapleは実世界資産を担保とした貸付モデルを拡大してリスクを低減しています。

公共債券

プライベートクレジットプロトコルに対して、 オンチェーン債券も連邦準備制度の持続的な金利引き上げにより恩恵を受けています。前述のように、伝統的金融機関だけでなく、Flux Finance(Ondo Financeチームが開発)やTProtocol、Backed Finance、PV01、Kuma Protocol、Arca Labs、Stream Protocol、Cytus Finance、BondBloxなど、多くのプロトコルがこの分野に注目しています。

特に注目すべきは、元ゴールドマン・サックスのデジタル資産チームのメンバーNathan Allmanと元ゴールドマン・サックスの技術チーム副社長Pinku Suranaによって設立されたOndo Financeで、現在3400万ドルの投資を受けており、投資家にはPantera Capital、Coinbase Ventures、Tiger Global、Wintermuteなどの有名機関が含まれています。

Ondo Financeは投資家に4種類の債券を提供できます。アメリカ貨幣市場基金(OMMF)、アメリカ国債(OUSG)、短期債券(OSTB)、高利回り債券(OHYG)です。ユーザーはKYC/AMLプロセスを経た後、ファンドトークンを取引し、許可されたDeFiプロトコルでこれらのファンドトークンを使用できます。その中でOUSGの使用規模が最大で、KYCを通過したOUSG保有者はOndo Financeが開発した分散型貸付プロトコルFlux Financeにトークンを預けてUSDCをレバレッジ化することができます;非KYCのUSDC保有者はKYCを通過したレバレッジ希望者に貸付を提供することで50ベーシスポイントの低い収益率を得ることができます。

Tioga Capitalの投資家Tzedonnは最新の報告書で、債券トークンの現時点での市場価値は1.68億ドルで、Ondo(OUSG)が61%の市場シェアを持ち、そのうち28%がFlux Financeに預けられていると述べています。現在Flux Financeの総供給は4000万ドルを超え、OUSGの市場価値は1億ドルを超えています。

不動産などの実物資産市場と権利市場

プライベートクレジットや公共債券に比べて、不動産、アートなどの実物資産やプライベートエクイティまたは株式のトークン化プロジェクトは比較的少ないか、活発さが限られています。一方で、これらの資産は登録され、審査を受けた取引所によってのみ提供され、厳格な規制を受けます。もう一方で、これらは通常、対象資産クラスのオフチェーンの実物所有権を必要とし、操作がより複雑です。しかし、この分野の多くのプロトコルは依然としてWeb3により価値のある実世界資産を導入することを探求しています。

不動産のトークン化には成長の傾向があり、代表的なプロジェクトにはPropy、ReaIT、Atlan、LABS Group、ELYSIA、Tangibleなどがあります。不動産をトークン化することで、不動産資産の流動性と取引コストの問題を解決できます。例えば、元々は一棟ずつ売買される必要がある不動産を分割して販売し、一般の投資家が部分的な所有権を持つ形で投資に参加できるようにします。

不動産以外にも、カーボンクレジット証明書をトークン化してブロックチェーン上で取引することも新興の有望な市場であり、Toucan、Flowcarbon、Regen Networkなどの代表的なプロジェクトが登場しています。

RWAの叙事は過度に楽観的なのか ?

RWAの再熱の背後には、多くの疑問も存在します。多くの暗号関係者は、現在の多くのRWAプロジェクトはDeFi派生商品にRWAの概念を新たに付け加えただけであり、実際に伝統金融と暗号金融を結びつけるには大きな障害があると指摘しています。

まずは規制です。多くの暗号関係者は、トークン化はグローバルな取引流動性を意味するが、実世界資産は地域的な制約を受けると指摘しています。RWAの核心は信用メカニズムにあり、グローバルな流通を促進する鍵は国際的に通用する法案の設立にありますが、現在のところ、RWAのコンプライアンスにおける障害はかなり大きいです。

切手などの資産をブロックチェーンに載せるために活動していたTwitterユーザー@0xChokもこの見解に賛同し、当初はコンソーシアムチェーンを使用して切手などの資産をブロックチェーンに載せるしかなかったと述べています。「表面的にはブロックチェーン+ですが、本質的には中心化された裏付けであり、グローバルに通用することはできず、流動性も本当に実現するのは難しいです。」

同時に、いくつかの資産保護メカニズムも挑戦に直面しています。現在、MAPLE、TrueFiなどの多くのプライベートクレジットで不良債権が発生していますが、担保が流動的なERC-20トークンではないため、これらの資産を清算して貸し手の資本を回収するのは、暗号担保を使用した貸付よりもはるかに面倒です。

さらに、RWAが暗号ユーザーにとっての魅力は、DeFiが回復した後に低下する可能性があるとの見解もあります。一旦マクロ経済とDeFiが回復すれば、RWAの暗号ユーザーに対する魅力は遠く及ばず、一時的な現象に終わる可能性が高いです。

挑戦は大きいですが、RWAのために設立されたブロックチェーンなどのインフラが急増しています。規制などの制約により、イーサリアムなどの許可のないパブリックチェーンはRWA資産の取引を満たすのが難しいため、RWA専用の垂直アプリケーションチェーンが登場しています。例えば、証券型トークンなどの規制対象資産のために特別に設計された機関向けブロックチェーンPolymeshがあり、バイナンスは最近そのノードの一つになると発表しました。また、MANTRA Chain、Realio Network、Provenance、IntainなどのRWA垂直アプリケーションチェーンも注目に値します。

現在、RWAセクターはまだ初期段階にあり、規制とインフラの徐々に整備されるのを待つ必要があります。しかし、RWAの叙事には依然として巨大な成長の可能性があり、実世界資産に結びつくことで、より多くの伝統的ユーザーをDeFiやWeb3の世界に引き込むことができ、暗号市場の構図を本当に再構築することができるかもしれません。

リスク警告

リスク警告 リスク警告

リスク警告