中心化と非中心化の選択、新しいステーブルコインHOPEの実用主義の法則を分析する

全体的に見て、私たちはステーブルコイン分野のプロジェクトの革新に対して前向きな姿勢を持っています。競争者が一人増えることは、構図の変化の可能性が増えることを意味します。

全体的に見て、私たちはステーブルコイン分野のプロジェクトの革新に対して前向きな姿勢を持っています。競争者が一人増えることは、構図の変化の可能性が増えることを意味します。著者:CryptoDada、深潮 CryptoFLow

私たちがステーブルコインについて話すとき、実際に何について話しているのでしょうか?

さまざまなステーブルコインの原理設計の違いを置いておくと、この種の製品の出現は実際に暗号世界の発展を映し出しています:暗号通貨は小規模なギークの実験から、より大規模に現実の金融資産と肩を並べるまで成長しました。

業界の発展とともに、ステーブルコインの機能も実際に変化しています:暗号の大幅な変動を避ける避難所から、伝統的な投資家を引き込むための第一歩、さらには地域間決済を担う可能性のある対象へと…否定できないのは、ステーブルコインが現実世界と密接に結びついているということです。今日のステーブルコインは、ある程度「引き入れ」と「出て行く」という二重の機能を担う必要があります------伝統的な投資家をDeFiなどの分野に引き込むこと、そして決済手段として伝統的な経済活動に浸透することです。

しかし現実の状況は、ステーブルコインは安定していません。ここ2年での崩壊や、法定通貨のステーブルコインが銀行の影響を受けるネガティブな出来事は、場内外の人々にとってステーブルコインの使用に対する信頼を打撃しています。

では、私たちは新しいステーブルコインが必要なのでしょうか?

答えは肯定的です。私たちは、現実と暗号世界をつなぐ橋として、自由で実用的かつ安全な対象を必要としています。伝統的な金融の影響を受けず、ユーザーが迅速に認識し使用できるものであり、前述の「引き入れと出て行く」の機能をより良く実現することが求められます。

業界の動向に注目する中で、最近立ち上がったステーブルコインHOPEは多くの報道を引き起こしました:ネイティブな暗号資産を担保にし、価値が変動可能で、分散型で資金を保管する…さまざまなキーワードは、伝統的な概念のステーブルコインとは異なるようです。これは業界の痛点を理解し、革新を進めるプロジェクトなのでしょうか?そして大多数の一般ユーザーにとって、これは新しい投資機会となるのでしょうか?

疑問と興味を持って、深潮はHOPEのデザインの意図、製品の原理、実際の体験、経済モデルなどの側面から解読し、業界関係者やユーザーにさらなる参考を提供できることを期待しています。

一、安定、風浪から独立して

HOPEを研究する前に、現在のステーブルコインに関連する外部環境を見てみましょう。

以前大ヒットした『狂飙』の中で、「風浪が大きくなるほど、魚が高くなる」という言葉は、冒険に多くの合理性を与えたようです。しかし暗号世界では、外部の風浪が大きくなるほど、人々はますます溺れやすくなります。

私たちは、暗号世界に影響を与える風浪の起源を整理することができます。

- CeFiエコシステムの崩壊:三箭キャピタルとFTXの崩壊は、これらの中央機関に関連する資産に悪影響を及ぼし、中央集権的な機関が保管する資産に対する警戒を怠らないよう人々に警告しています。

- ステーブルコインは平穏ではない:前にはUSTのアルゴリズムステーブルコインの設計が崩壊し、後にはシルバーゲートとシリコンバレー銀行が金利上昇の中で倒産し、法定通貨に裏付けられたUSDCが引き出せないという恐怖を引き起こしました;また、過剰担保のDAIも、準備の大部分がUSDCであるため、外部の風浪が来たときには逃れられません。

- 地域対立とグローバル化:一部の地域での地政学的緊張の高まりや、グローバルなクロスボーダー決済と金融活動における取引コストは、その中にいる人々に、分散型のステーブルコインソリューションが必要かもしれないことを認識させています。

以上のポイントをまとめると、暗号世界は法定通貨やアルゴリズムメカニズムに支えられないステーブルコインを必要としているかもしれないことが明確に見えてきます。これは、伝統的な金融システム、中央集権的な機関、信頼できないアルゴリズムによって引き起こされる顕著なリスクを隔離するための、より広く認識される準備資産となるでしょう。

では、ビットコインやイーサリアムを担保にしてステーブルコインを作ることは可能でしょうか?

これがHOPEが現在試みていることです------上記の風浪から独立し、暗号資産を担保にしてステーブルコインを構築することです。

BTCとETHは数年の発展を経て、コンセンサスが比較的堅固で、価格も比較的安定しており(アルトコインに対して)、影響を与える範囲も広く、これら二つを担保にしてHOPEを生成することは、「暗号ネイティブステーブルコイン」の構想に最大限に合致しているようです;さらに、深潮は初期の調査で、HOPEは最初から完全なペッグデザインを採用しておらず、HOPEの価格はBTCとETHの価格に応じて変動することを知りました。これは、これまで見たほとんどのステーブルコインとは異なります。

もしペッグすらできないのであれば、HOPEがステーブルコインとして適していないことを意味するのでしょうか?

しかし、この問題を一時的に脇に置くと、暗号ネイティブのデザインの下で私たちが感じる明らかな利点は:

- まず、BTCとETHはCeFiの単一障害と法定通貨のシステミックな影響のリスクを隔離できる可能性があります;

- 次に、BTCの次の半減期と大環境の金利上昇の停止の可能性は、BTCとETHの上昇の期待を与え、時価総額の拡大の可能性を意味します。

現在のステーブルコインの競争状況の中で、BTCとETHを担保にしたこのステーブルコインは、試みる価値のある探求だと私たちは考えています。再び重要な問題に戻ると------HOPEの価格が二者に連動する問題です。このデザインがどのように実現されるかは、HOPEの具体的な製品メカニズムに関わります。

以下では、HOPEの生成、保管、流通、使用シーンなどの側面から順に紹介します。

二、萌芽、浮動の中で誕生する

公式の定義では、HOPEは「BTCとETHの準備に支えられた価格付けトークンであり、多段階成長計画から分散型ステーブルコインに進化する」とされています。この記述の中で、「価格付け」と「分散型」はそれぞれHOPEの生成と保管の段階に対応しており、私たちの研究の重点でもあります。

まず、BTCとETHに基づく価格付け、つまりHOPEがどのように生成されるかを見てみましょう。

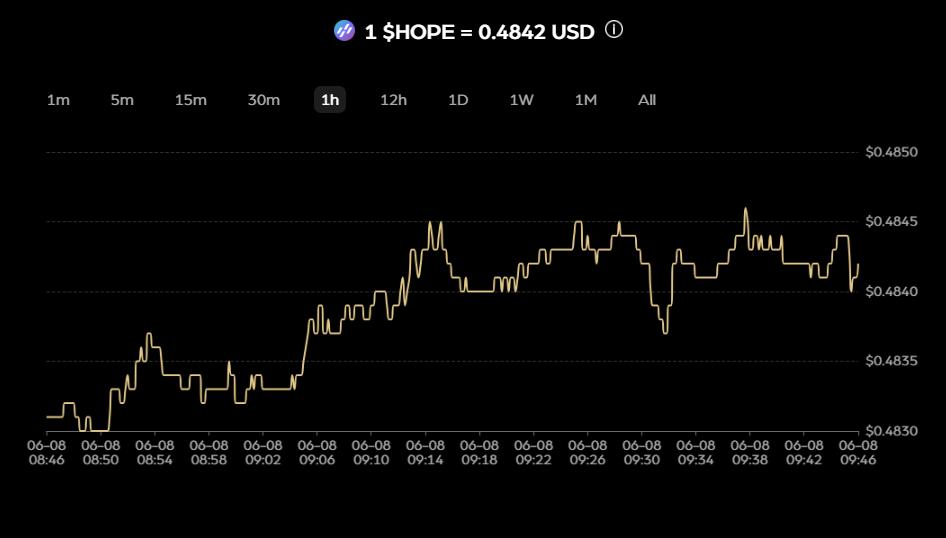

ペッグ対象:BTC/ETHをペッグとして、最初は額面の50%($0.5)で発行され、BTCとETHの価値が上昇するにつれて、その時価総額は徐々に100%($1)に達することが期待されます。価格は現在BTCとETHの価格と共に変動し、定められた比率を維持します。

現在の公式データによれば、HOPEの価格は現在約0.48ドルです。HOPEは直接1ドルの価値にペッグされているのではなく、ビットコインとイーサリアムの価値にペッグされています;その後、二者の価格が上昇すれば、HOPEの価格は暗号資産の時価総額の拡大に伴って成長し、1ドルに達する可能性があります。

その前に、HOPEは厳密には「ステーブルコイン」ではなく、むしろ法定通貨から隔離された暗号資産の担保に似ています。他のアルトコインとの交換を考慮すると、主流のコインベースの購買力に近いものとなります。

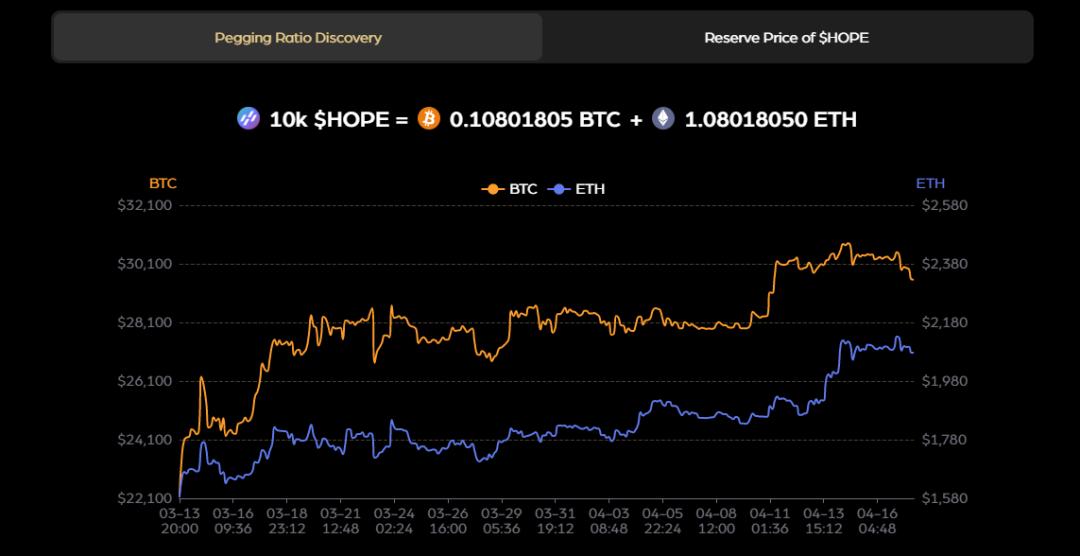

鋳造/価格付け原理:上記のHOPEがBTCとETHの初期の連動比率を設定した後、価格観察のプロセスを完了し、BTC/ETHの連動比率を確定します。下の図からわかるように、現在1つのHOPEを生成するには、一定量のBTCとETHを準備する必要があります;

この方法はLSDのプレイスタイルに似ており、ETHを担保にしてstETHなどの派生品を生成します。しかしLSDでは、派生品と担保は1:1で恒常的に保たれていますが、HOPEはBTCとETHの二つの主流暗号資産をある計算式に基づいて加重しています。現在の比率は下の図の公式データに示されています。

現在までに、HOPEは価格発見のプロセスを完了しました。発見メカニズムの計算式は以下の通りです:

具体的な実行において、公平な価格発見を確保するために、プロジェクトチームは毎分3つの取引所(Binance、OKX、Coinbase)からビットコインとイーサリアムのOHLCデータ(始値、高値、安値、終値)を収集し、平均値を形成します;上記の公式からもわかるように、現在のBTC/ETHの比率は1:10であり、今後は市場の変化や投票メカニズムに応じて変更されるべきです。

以上の数学的計算に従えば、0.5ドルのHOPEは0.5ドルの加重されたBTCとETHに対応します。したがって、BTCとETHの価格が臨界点に達すれば、HOPEの価値は1ドルを超えることになります。

この時こそ、真の意味でのステーブルコインのペッグが成立します。一度HOPEの価値が1ドルを超えると、その価格は1ドルに留まり、それ以上には上昇しません。その背後のBTCとETHは担保として1ドルを超える価値を持つことになり、本質的にはHOPEは超過担保のステーブルコインとなります;公式の設計では、理想的な超過担保率は110%です。

この比率を設計した理由は、110%の微超過担保がHOPEの価格を安定させることができ、同時に市場の需要に応じてHOPEの発行量を調整する余地を持つためです。換金や発行量の調整は、コミュニティの提案と投票によって決定されます。

次にHOPEの保管についてです。前述のように、1ドルのHOPEの背後には等価のBTCとETHがありますが、問題はそれらがどこに保管されているのか?信頼性をどう確保するのか?

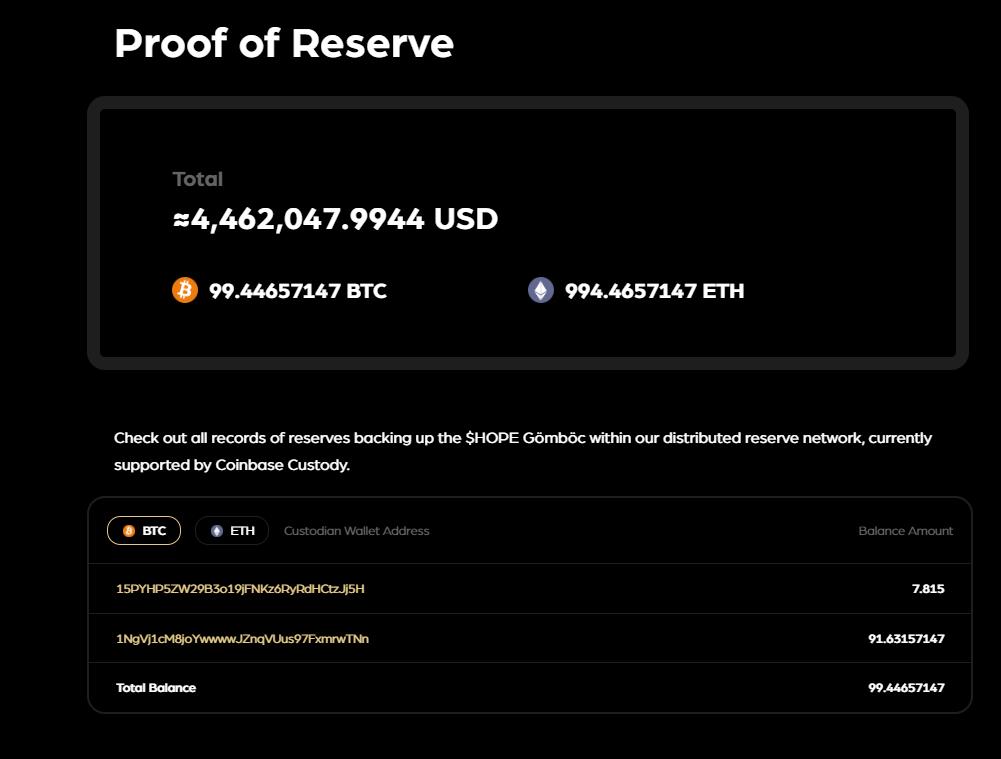

HOPE Gömböc:分散型保管設計

HOPE Gömböcは、暗号資産を信頼できる第三者の保管者に分散させて安全性を確保するための分散型準備プールのセットです;Gömböcの名前は、幾何学における安定した形状構造に由来しています。

プロジェクトの立ち上げ初期に、HOPEはCoinbaseを保管先として選択し、今後も他の保管業者やブロックチェーン上の分散型保管プロトコルを選択する予定です。さらに、準備プール内のBTCとETHは、価格変動の影響を受けないように、徐々に分散型で安定した価値と流動性のある資産に変換されます。

保管者のウォレットアドレス、保管金額、資金の動向について、HOPEはすべてを公開しており、BTCとETHのブラウザを通じてアドレス上の資金状況を確認できます。

注意すべきは、保管アドレスの公開は、ある程度等価の資産担保を証明するものであり、これらのアドレスの帰属、背後の実体、アドレス間の関連性などについて、現在HOPEは具体的な指針を示しておらず、さらなる観察と研究が必要です。

以上の分散型保管設計の中で、私たちは本能的に疑問を提起します------複数の第三者保管業者を選択して資産を保管することは、リスクを分散させる一方で、信頼の中央集権的機関を選択することに似ているのではないでしょうか?

この疑問を持ちながら、深潮はHOPEの設計チームに相談しました。彼らは、これはより実用主義的な設計であると述べました:

中央集権と分散型の間で分散型のルートを選択することは、両者の長所を取り入れ、短所を避けることを希望しており、実行可能性の最適化を目指しています。従来のDeFiは自己保管であり、完全に分散型に見えます。しかし、多くの伝統的な投資家がHOPEに参加したいと考え、非常に重要な条件を提示しました------監査を受けることができることです。

現在、法規制に認められた監査は、Coinbaseなどの大手保管業者に類似したものをサポートしています。したがって、伝統的な投資家を引き込む観点から、HOPEはCoinbaseを含む世界的な大機関と協力し、ユーザー資産の安全な分散型保管を行います。

ステーブルコインの「引き入れ」の機能に関しては、伝統的な投資家を引き込むことが重要です。したがって、完全な分散型を追求することは、安定性と資本効率を放棄することを意味し、現在の市場サイクルでは最適な選択ではありません。HOPEが現実世界の決済をつなぐビジョンを持つためには、現実世界の資本運用ルールから完全に離れることはできず、伝統的な資金とプロジェクトの参加を引き込む必要があります。

HOPEの生成と保管の設計を理解した後、もう一つの重要な点は流通の側面です。

段階的に流通を導く:

$HOPEの発展は大きく二つの段階に分けられます。成長期(価格が0.5-1USD)と成熟期(価格が1USDで安定)。

成長期には、その設計メカニズムはBTC/ETHのみを準備資産として受け入れ、マーケットメーカーは市場価格と$HOPEの価値の乖離に基づいてアービトラージを行うことができます;

成熟期に入ると、USDC/USDTなどの他の安定資産を準備資産として受け入れ、$HOPEをミントします;同時に、プロジェクトは適切なタイミングでチェーン上の自動ミント/バーンプロトコルを開放し、より多くの市場参加者が直接$HOPEをミント/バーンできるようにします。

最後に、BTCとETHの価値が上昇した場合、単一のHOPEに対応する担保の総価値が1ドルを超えると、超過担保のステーブルコイン状態となり、DAOが超過準備資金の使用を決定します。まとめると、HOPEは当面の安定を追求するのではなく、徐々に成長して安定に近づくことを目指しており、現在の市場では比較的新しい設計であり、今後も時間の検証が必要です。

三、製品機能:HOPEの流動性を拡大することを優先

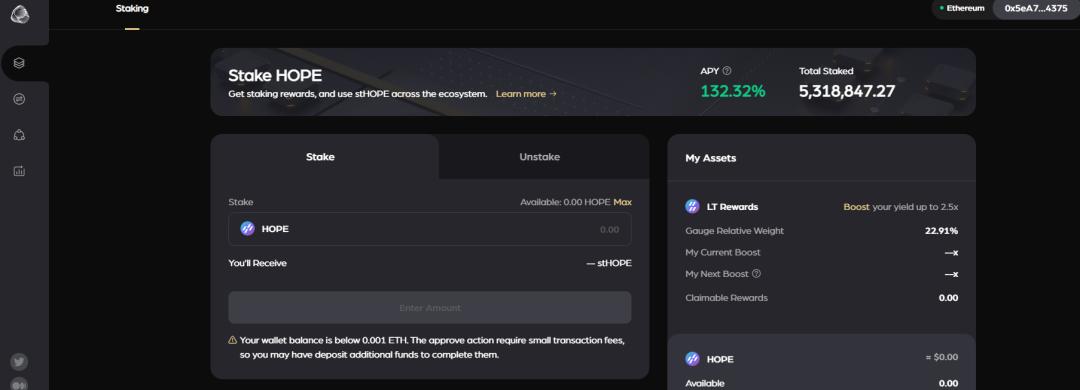

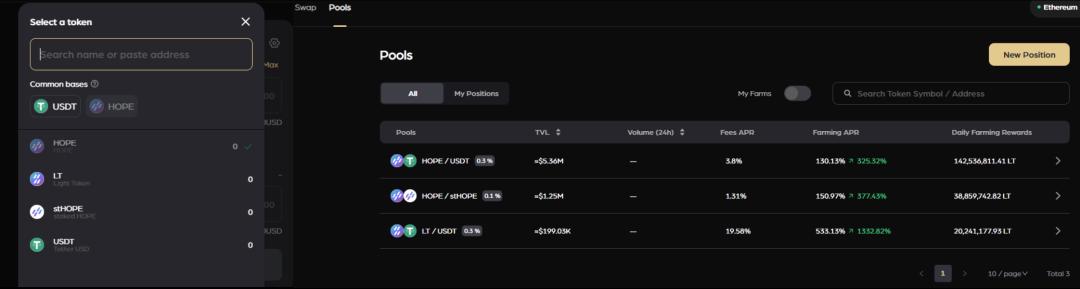

現在、HOPEのメインネットはすでに立ち上がっており、公式サイトではHOPEのステーキングとHopeSwapの二つの基本製品が提供されています。

その中で、ステーキング機能は一般的なDeFiプロジェクトに似ており、HOPEをステーキングして流動性証明書stHOPEを得ることができます。stHOPEは現在のSwapや後に立ち上がるHopeLendなどの貸出製品で使用でき、プロジェクトのガバナンストークン$LTの報酬も得られます。

LTトークンの具体的な詳細については、後の経済モデルの部分で紹介します。ここで簡単に理解しておくべき論理は:HOPEをステーキングするとstHOPEが生成され、後者を保有することでLTを得ることができる;同時に、stHOPEの数量が多いほど、または得られたLTをロックする時間が長いほど、生成されるLTも多くなります。

HopeSwapでは、ユーザーはトークン間で交換を行うことができ、現在サポートされている品種にはプロジェクト関連トークンとUSDTが含まれています;また、流動性プール側では、ユーザーもプールに流動性を注入してLPとしての収益を得ることができます。

既存のステーキングとSwap製品に加えて、HOPEは今後以下の製品を展開する予定です:

既存のステーキングとSwap製品に加えて、HOPEは今後以下の製品を展開する予定です:

- HopeLend:複数の流動資金プールを持つ非托管型貸出プロトコル。貸し手は流動性を預けて利息を得ることができ、借り手は担保を提供した後にトークンを引き出すことができます。

- HopeConnect:さまざまなアプリケーションがその基盤の上に構築できる分散型の保管および清算プラットフォーム。全体の製品は三つの段階に分かれており、第一段階ではユーザーがHopeConnect内で資産をステーキングすることで、支払いと取引の信用を得ることができ、中央集権的な保管リスクを負う必要がありません。最終的にはDeFi、CeFi、TradFiをつなぐ標準プロトコルとなることを目指します。

- HopeEcho:現実世界の資産(RWA)の価格を追跡する合成資産で、伝統的な金融へのアクセスを民主化します。株式指数、固定収益商品、商品、外国為替などが含まれます。

相対的に見て、私たちはHOPEの製品戦略が比較的明確であると考えています------まずはSwapやステーキングなどの機能を通じてユーザーを引き付け、HOPEの流動性を拡大し、基本的な基盤の問題を解決し、DeFiで一定の認知度を得た後に、上層の金融プレイを重ねていくことで、徐々にCeFiやTradFiに浸透していくことを目指しています。

四、経済モデル:希望と光芒($HOPE $LT)

製品体験の部分ではすでにLTトークンに触れていますが、ここでさらに詳細な考察を行います。実際、プロジェクトは2種類のトークン、HOPEとLIGHTを持っています。前者の役割は担保(後に超過安定コインに成長する)であり、後者はガバナンストークンです。二つのトークンの名前はそれぞれ「希望」と「光芒」を意味しています。

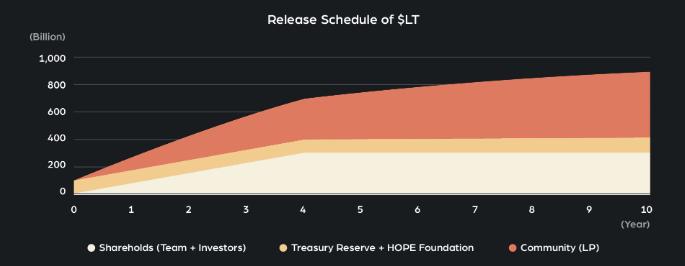

LTの総供給量は1兆に設計されており、初期供給量は4000億トークンで、総供給量の40%を占めています;残りの60%のLTは段階的な線形インフレに従い、リリース後はHOPEエコシステムの流動性提供者に分配されます。

初期の流通では、500億LTがプロジェクトの国庫に備蓄として分配され、さらに500億がHOPE財団に分配されます。

公式の統計によれば、プロジェクトが運営される最初の年には、毎日約2.6億LTが供給量に流入します。LTの役割をさらに考察すると、ロックとガバナンスの二つの主要な方向性にまとめることができます。

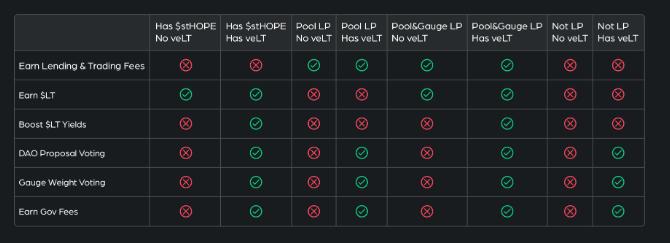

ロック:LTを保有または取得した後、LTをロックすることを選択することで、veLTを得ることができます。ほとんどのDeFiプロジェクトのveモデルに似ており、ロックの期間と数量は、得られるLTの収益に比例します。ユーザーにロックを促す一方で、トークンの排出インフレをある程度抑制する役割も果たします;

下の表からわかるように、他の前提条件が同じ場合、veLTを保有することと保有しないことでは得られる収益に違いがあります。

ガバナンス:LT保有者は、$HOPEの貨幣政策を含むいくつかのガバナンスを行うことができます。ペッグを維持し、準備を管理することなどです。例えば、最初に100億$HOPEを発行した場合、総準備価値は約50億ドルになります;ビットコインなどの資産の価値が増加するにつれて、準備価値は500億ドルに増加し、400億ドルの超過準備が発生します。コミュニティは提案を通じて超過部分の処理方法を決定します。

提案として考えられるのは、準備を香港債券やシンガポール債券のような安定資産に変更し、$HOPEの適用可能性を高めることです。500億ドルの安定準備を持つことは、実際にはより多くの$HOPEを発行し、より多くの超過価値を$LT保有者に分配できることを意味します。

さらに、HOPEエコシステム内のさまざまなプロトコルから生じる手数料収入の50%は流動性提供者に分配され、残りの50%は$LTトークンを保有するコミュニティメンバーに分配されます。

以上の経済モデルの設計から、プロジェクトの経済的インセンティブは短期と長期の両方を考慮していることがわかります。HOPE自体が1ドルにペッグされることができれば、余剰の超過資産から生じる価値は実際にLT保有者にとって有利になります。理論的には、現実資産を準備した後、プロジェクトの想像力はより大きくなります。

以上の表面的な情報を総合すると、LTの後続の価値の現れを導き出すことができます:

1.LTは本質的にBTC/ETHの永続的なコールオプションです:

$HOPEの目標価格は1であり、つまりBTCとETHの価格が現在の2倍に達すると、$HOPE自体の価格はそれ以上には上昇しません(0.5から1まで);

次のブルマーケットでは、BTC/ETHが上記の価格を超えると、$HOPEの準備価値は引き続き増加し、この部分の価値はすべて$LTの価格に反映されます。市場の長期的な動向を信じる限り、LTは実際にはコールオプションとなります。

仮にBTCが10万、ETHが1万に達した場合、$HOPEの準備プールの価値は現在の5倍になります。しかし$HOPEはステーブルコインとして、発行を増やさない限り、$HOPEの時価総額は最大で倍増します。他の価値は$LTとHOPE全体のエコシステムの価値に反映されます。$LT保有者はこれらの余剰準備をどのように使用するかを決定し、発行増加や準備の変更などの決定を行います。

2.veLT保有者はHOPEエコシステムの最大の受益者となる可能性があります:

veLT保有者はマイニング報酬の加算を受けることができ、全プラットフォームの50%の手数料収入はveLT保有者に分配されます;さらに、veLT保有者は各プールのマイニング報酬の割合や$HOPEの貨幣政策、Treasuryの使用などの事項を決定します;

3.エコシステム効果によって形成される正のフィードバックループ:

HOPEエコシステムの発展は、より多くの$HOPEの使用シーンをもたらし、エコシステムをさらに拡大します。これは$HOPEの需要と準備規模の上昇を意味します;同時に、BTC/ETHの価格上昇も$HOPEの準備規模の上昇を引き起こします。

$HOPEの準備規模が上昇すると、余剰価値は$LTが担い、一定程度で$LTに含まれる基礎価値が上昇し、完全な価値の連鎖が形成されます:

HOPEエコシステムの発展と$HOPEの準備規模の上昇->ガバナンス(veLT)の需要増加->$LTの需要上昇。

ただし、現在LTの毎日の排出量は絶対値としては比較的高く、veモデルが流動性を持続的にロックして売圧を防ぐことができるかどうかは観察が必要です;また、初期流動性の中で500億LTがプロジェクト財団に分配されているため、この部分の用途や使用状況が後に公開されるかどうかも、LTに対する市場の信頼に影響を与えるでしょう。

五、未来、暗号と現実世界をつなぐ

全体的に見て、私たちはステーブルコインの分野におけるプロジェクトの革新に対して前向きな態度を持っています。競争者が増えることは、変化の可能性が増えることを意味します。

しかし、実際に変化が生じるかどうかは、プロジェクトがどのように計画を立て、着実に実行するかにかかっています。

現在、HOPEは1ドルのペッグに達しておらず、前を見ればまだかなりの道のりがあります。同時に、プロジェクトは定期的にAMAを開催し、さまざまな報酬や宣伝活動を行い、発展初期においてHOPEに対するユーザーの認知を高めるための声を上げようとしています。伝統的な金融業界に進出するためには、より多くの伝統的な金融会議やイベントで目立ち、より深いリソースと関係を築き、チャネルや規制に関する問題を解決する必要があります。

具体的な計画の道筋として、HOPEは三段階の計画を設計しました:

- 2023-2025:アプリケーションシーンを構築し、$HOPEの安定した流動性市場と金利市場を確立する。初期の主要なタスクは、$HOPEをDeFi分野内の信頼できる担保選択肢に成長させることです;

- 2026-2029:半減期の物語と金利上昇環境の緩和により、HOPEはネイティブ資産の準備から超過担保のステーブルコインへと移行する機会を得ます。この段階の目標は、$HOPEを支払い手段として構築し、銀行口座を持たない人々を含むすべての人に金融サービスを提供することです;

- 遠期:暗号やDeFiの経験がないユーザーも、$HOPEとHOPEエコシステムを通じて、障害なく、公開かつ透明にさまざまな金融サービスを利用できるようにします。

この遠期目標は、DeFiの普遍的な金融の特徴に戻り、業界が共に努力する方向でもあります------Web3は現在「引き入れ」において十分ではなく、「出て行く」ことも難しいようです。

DeFiの小規模な担保から国際的な清算通貨へ、より多くの類似プロジェクトが「引き入れと出て行く」の機能を担うことができることを期待しています。

道は険しいですが、登る価値があります。

リスク警告

リスク警告 リスク警告

リスク警告