一文探討ビットコインネットワークのセキュリティ予算のトレンド

本当に「ビットコイン」で取引手数料を支払いますか?

本当に「ビットコイン」で取引手数料を支払いますか?執筆:Paul Sztorc

翻訳・校正:安仔Clint & 阿剣

本文はビットコインが51%攻撃に対抗する能力(すなわちビットコインの「安全予算」)について探討することを目的としています。マイナー間の激しい競争により、システムは安全予算を維持するのに十分な取引手数料をネットワークから徴収することができないため、私たちはすべての支払い市場から取引手数料を得るべきです。

この記事は「二種類のブロックスペース需要」と「ビットコイン上に構築された」講演の継続的な議論であり、立場は以前の文書よりも経験主義的です。

1.「安全予算」とは何か

ビットコインの「安全予算」とは、私たちが毎年マイナーに支払う資金(言い換えれば、毎年マイニングに使うお金、両者は同じことを指します)(訳注:会計上は異なりますが、経済学上は同じ意味です)を指します。安全予算が高くない場合、51%攻撃を非常に低コストで開始することができます。ビットコインの2018年の安全予算は約700万ドルでした。これから推測すると、ビットコインシステムの年間維持コスト(永続的な51%攻撃の軍拡競争)は26億ドルを超えることはありません。

2017年の米軍の国防予算は約5900億ドルであり、FEDの年間運営支出も57億ドルに達しました。比較すると、26億ドルの安全予算は依然として少なすぎます。

2.ブロック報酬

幸いなことに、私たちはブロック報酬の価値の向上がより高い安全保障をもたらすことを期待できます。ビットコインの法定通貨価格がどれほど高くても、ブロック報酬は4年ごとに半減します(つまり、0.84の因子で年々減少します)が、ビットコインの年平均上昇率が19%を超えれば、報酬の半減による影響を相殺するのに十分です。歴史的な観点から見ると、ビットコインの年平均上昇率は19%を大きく上回っており(最大70%に達することもあります)、したがってビットコインの安全予算は時間とともに増加し続けることが確実です。

もちろん、ビットコインの価格はいつか成長を停止します。ビットコインは非常に成功した設計ですが、最終的には1.077の年価値成長に停滞する可能性が高いです[1]。この数字は、現在の世界のすべての通貨の名目価値成長率です。

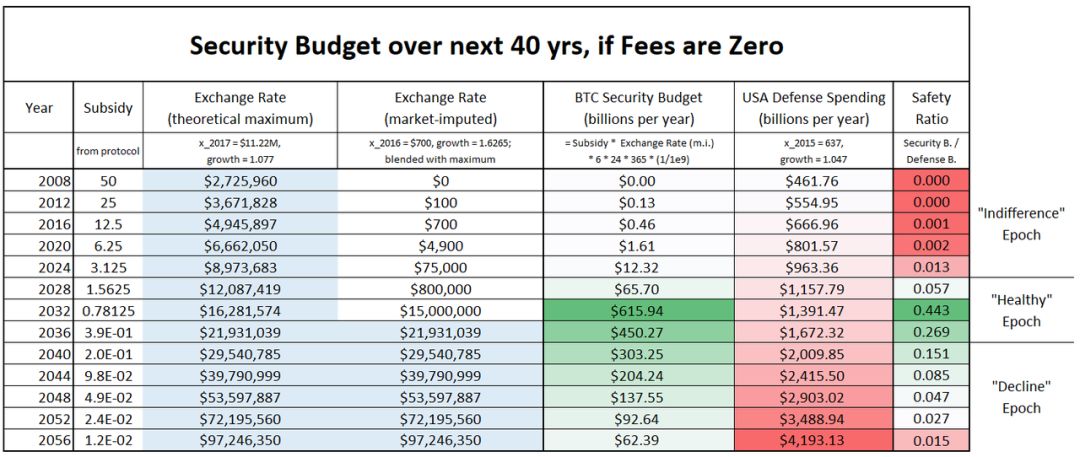

以下の表は、安全予算の成長傾向と最終的に到達する転換点後の下降を示しています:

上の表はビットコインの安全予算の変化傾向を描いており、各行は異なる年を表しています。理論的な最大為替レートの上限はGame and Watchの論文から取られています。表中の推定市場為替レートは歴史的データと成長因子から計算されており、理論的上限に早く到達するためにいくつかの追加処理が行われています。米国の国防予算の列はウィキペディアのデータから推定されています。「安全比率」とは、国防予算からどの程度の割合を割り当てればビットコインを成功裏に破壊できるかを示しています。上記のすべてのデータはドル名目で表されています。

「冷淡期」とは、ビットコインが脆弱であるにもかかわらず、攻撃者が攻撃を試みる意欲があるのはごく少数であり、大多数はビットコインという新しい事物にまったく関心がない状態を指します。「健康期」とは、成長したビットコインが巨大な財団からの悪意のある攻撃を防ぐ能力を持つ状態を指します。最後の「消滅期」は暗い結末を指し、ビットコインは最終的に容易に開始される51%攻撃によって沈むことになります。

3.取引手数料

I. 理想的な「取引手数料圧力」

周知の通り、取引手数料の設計はこの問題を解決するためのものです。グレッグ・マックスウェルが強調したように: 取引手数料圧力はシステムが意図的に設計した部分であり、現時点では最良の解決策であり、ビットコインシステムの長期的な生存にとって重要です。

彼は後に有名な見解を提起しました: 私個人の見解として、市場活動はインフレに頼ることなく、安全性を維持するための十分な手数料を自ら提供できると確信しています。

このような見解(「取引手数料圧力」の需要)は非常に一般的です。ロジャー・ヴァーは他のビットコイン研究者から似たような見解を引用したことがありますが、その目的は異論者を政治的に中傷することでしたが、引用された見解は非常に正確です。

II. 二重性

ビットコインが登場して以来、その二重性(通貨単位としての属性と支払い手段としての属性)は多くの人々を困惑させてきました。

通常、貨幣学者や経済学者はビットコインの支払い手段としての属性を無視し(ビットコインには「内在的価値」がないと非難します)、商人や銀行家はビットコインの通貨単位としての属性を無視し(ビットコインを購入することは非常にナイーブな投資だと考え)、その結果「ブロックチェーン」概念の価値を収穫しようとします。

ビットコインの二重性のジレンマは、現在の「スケーリング論争」にも表れています。皆の議論は「取引媒体」が重要なのか、「価値保存」の使用シーンがより重要なのかに集中しています。

また、私は長期的な安全予算分析においてもビットコインの二重性のジレンマが依然として存在すると考えています。以下の表を考えてみてください:

| 収益源 | ブロック報酬(12.5 BTC) | 取引手数料 | |-------------------|---------------------|---------------------| | 資源単位 | … BTC | …ブロックスペース | | 価格単位 | … 各BTCのドル購買力平価 | …バイトあたりのブロックスペースのドル購買力平価 | | もしビットコイン価格が急騰したら… | …安全予算も上昇 | …安全予算 不変 | | スローガン | 価値保存 | 取引媒体 | | 標語 | "デジタルゴールド" | "P2P電子現金" |

ブロック報酬と取引手数料はどちらも「安全予算」に属しますが、両者はまったく異なるものと言えます。ブロック報酬と取引手数料の違いは、「2017年のVISAの総利益」と「2017年のM2の総成長」の違いのようなものです。VISAの利益は、VISAとその競合(マスターカード、自動清算センター、西連送金など)を比較した際に、ユーザーに提供するより良いサービスの価値を反映していますが、M2の変化はまったく異なり、選挙結果、公共の意見、ビジネスサイクル、連邦政策などの他の要因を反映しています。M2と円を比較することはまだ許容範囲かもしれませんが、M2とマスターカードを比較するのはあまりにも過剰です。

III. 本当に「ビットコイン」で取引手数料を支払っているのか?

取引手数料はビットコインを単位として計算されています。しかし、ブロック報酬とは異なり、手数料の額はビットコインの為替レートの変動に応じて変わります。ビットコインの為替レートが上昇すると、現在のサトシ/バイトの取引価格は過剰になり、ユーザーはその価格で取引手数料を支払うことを望まなくなります(その結果、サトシ/バイトの名目価格が下がります)。

したがって、取引手数料は実際には「ビットコインで価格設定されている」わけではなく、ビットコインプロトコルはユーザーにこの論理で取引手数料を支払わせようとしていますが、市場の行動はそうなっていません。取引手数料は実際には購買力に基づいて価格設定されており、現在(ビットコイン化が到来する前の繁栄期)ではドルで表現されることができます。

したがって、例えば「2017年12月、ビットコインの取引手数料は28ドルに相当する」という見解には何の問題もありません。逆に、ビットコインの取引手数料が「0.0015,0000 BTCに達する」と言うのは、現在の取引手数料の本当の価格設定ルールを理解していないことになります。なぜなら、もしビットコインの価格が10倍上昇した場合[2]、この時取引手数料は0.0001,5000 BTCに下がるからです。

IV. インセンティブの産物

いつの時代でも、商品価格が上昇すれば、企業家たちは生産を増やす方法を考えます。(保有者は常に取引を試みますが、この部分はこの記事の範囲外です)

ビットコインの数量上限は2100万個に設定されています。現在のビットコインの生産速度(すなわち) は各ブロックあたり12.5ビットコインであり、この速度は次回の半減期まで続きます。

ビットコインの他に、もう一つの商品の「ビットコインブロック内のバイト」も上限が設定されています。最初はブロックサイズが1MBに制限されていましたが、現在は約2.3MBに設定されています。

前述のように:ブロックがより価値を持つようになると、企業家たちはより多くのブロックを生産する方法を考えます。

一つの方法は、古い、限界的な利益の少ない古いマイニング機器を再起動することです。計算能力が追加されることで、ブロックの生産速度は一時的に加速することができます。当然、新しい難易度周期の調整に伴い、ブロックの生産速度は通常(10分ごとに1ブロック生産)に戻ります。別の選択肢として、企業家たちはアルトコインを掘ることになります。

V. 代替品としてのアルトコイン

アルトコインはビットコインの劣った代替品です。すべての形態の通貨は、他の通貨との競争において避けられない運命にあります:通貨には強いネットワーク効果があります;識別可能な属性は通貨の普及に超線形の促進効果を持ちます;取引中の為替レートによるトークンの変換は非常に不便です。したがって、人々が本当に必要としているのはビットコインであり、誰もが他の通貨を歴史の廃墟に投げ捨てたいと考えています!

しかし、取引手数料と「ビットコインブロック内のバイト」の高額な価格を考慮すると、非常に微妙な転換が生じます:アルトコインのブロックスペースはビットコインのブロックスペースの良好な代替品と見なすことができます。しかし、このような需要は人々がビットコインを追求し続けることには影響しません。実際、少数のユーザーだけが買い物をする際にビットコインを支払い手段として使用したいと考えています。2013年のFINCEN国会質疑からのこの画像は、この点を明確に説明しているかもしれません:

ブロックチェーンの支払い手段を介して送信される通貨は常に調整可能であり、人々は「20ドル」のLTCを送信することも、「1 BTC」のドージコインを送信することも、「サンドイッチ1個」のEOSを送信することもできます。「取引所」(例えば:Coinbase、ShapeShift、SideShift、BitPay、LocalBitcoins、マルチ通貨ウォレット、CC ATMなど)の助けを借りて、人々は異なる形態の通貨を簡単に使用して支払いを行うことができます。

さらに言えば、ハードコアなビットコイン原教旨主義者でさえ、時折この(現実の)仮定[3]を明確に認めることがあります。すなわち、アルトコインの支払い手段はビットコインの支払い手段の代替品であるということです。2017年末に取引手数料が急騰したとき、多くの人々がこの見解を語りました:

サムソン・マオ

フランシス・プーリオット

「支払い手段としてのデジタル通貨」

VI. 競争的支払い手段の需要

現時点では、本来核心的な役割を果たすべき「取引手数料圧力」が少しずれてしまっています。

以下の図はビットコインで価格設定された取引手数料(このウェブページからの図)です:

この図はドルで価格設定された取引手数料(このウェブページからの図)です:

取引手数料圧力の作用が散発的であることがわかります。現在、典型的なビットコイン取引には約30〜40セントの費用がかかります------VISA取引よりもはるかに安いです。

歴史的データを比較すると、90日を周期とした移動平均値を求めると…

…以下の2つの図を比較します:

私たちは、ビットコインが2017年5月に「1ドル取引手数料の赤線」を越え、この傾向がアルトコインの台頭と一致していることを確認できます。同様に、2017年末の「取引手数料圧力」の急速な消失とその後の小幅な現れも確認できます。最終的に、この圧力の解放はビットコインネットワーク内の取引量の急減(前例のない減少)と一致しています。

私にとって、上記のデータはユーザーが喜んで高額なビットコイン取引手数料を支払うという理論が誤りであることを証明しています。実際、彼らは高額な取引手数料を支払うことを嫌がり、短期間のバブルの時期に限られています(人々は空振りを恐れています)。

もし人々が高額なビットコイン取引手数料を支払うという理論が否定されるなら、ドルで価格設定された将来の取引手数料も今日の取引手数料より高くなることはないでしょう。

blockchain.infoのデータによれば、過去12ヶ月の取引手数料の総額は7000万ドルです。(12ヶ月前のこのデータは7億7千万ドルでした)

再び上の図表を見てみると、取引手数料の総額は非常に微々たるものです。結局のところ、7000万ドルの取引手数料は上の図の単位(10億)で表すとわずか0.07です。

もしユーザーが取引手数料の価格に敏感で、できるだけ低い取引手数料しか支払いたくないのであれば、私たちはどうやって総取引手数料を増やすことができるのでしょうか?

VII. その他の取引手数料の源

a. ライトニングネットワーク

ライトニングネットワーク(もし成功すれば)は、多くの「実際のシナリオの取引」を2つのオンチェーン取引に詰め込むことができます。

この成果の直接的な影響はオンチェーン取引手数料の低下ですが、長期的には取引手数料の総額を増加させることができます。ライトニングネットワークは、各オンチェーン取引の効用を増加させ(1つのオンチェーン取引が複数の取引の役割を果たす)、すべてのユーザーがオンチェーン支払いのためにより多くの取引手数料を支払うことを望むようにします。

では、ライトニングネットワークは取引手数料の総額をどれだけ高くできるのでしょうか?

現在のところ、どんな見解も推測に過ぎません。私はライトニングネットワークが取引手数料の総額を2桁以上に引き上げることは不可能だと考えています。

第一に、依然としてオンチェーン取引を作成し、定期的にライトニングネットワークを維持する必要があります。したがって、ライトニングネットワークのユーザーは依然としてこの支出を削減しようとします。同時に、アルトコインも独自のライトニングネットワークを構築することができます(結局、ライトニングネットワークをコピーすることと他のコードをコピーすることは同じです)。このようなライトニングネットワーク間の競争は、異なるブロックチェーン間の競争と本質的に同じです。

ここで注意すべきは、定義上、ライトニングネットワークの中継ノード[4]に支払われる取引手数料はマイナーに支払われないということです。したがって、想定される複数のライトニングネットワーク取引手数料が1つの大きなオンチェーン取引手数料に「集約」される状況は発生しません(経済的な効率に合致しないため)。

第二に、ライトニングネットワークのユーザー体験は常にオンチェーンユーザーの体験よりも劣ります。ライトニングネットワークは相互作用を必要とし、各ユーザーはオンラインであり、署名取引などの操作を行わなければなりません。これは同時に、ライトニングネットワーク内のパートナーが不便を引き起こす可能性があることを意味します(例えば、彼らがダウンして応答しない、またはコンピュータが本当に燃えてしまった場合など)、さらにはユーザーの通常の使用を直接妨害することもあります。ライトニングネットワークの巧妙な設計によりリスクは最小限に抑えられていますが、根本的にはユーザー体験に影響を与えます。自然に、面倒を嫌うユーザーは主チェーンのライトニングネットワーク取引からアルトコインのオンチェーン取引に移行しやすくなります。

b. 合併サイドチェーンマイニング

合併マイニングのサイドチェーンは、アルトコインのすべての機能を実現できますが、新しいトークンを購入する必要はありません。したがって、このアプローチの為替リスクは非常に低く、良好なユーザー体験を提供できます。

さらに、合併サイドチェーンマイニングは、受け取ったすべての取引手数料をビットコインマイナーに支払います。合併ブラインドマイニング技術を利用することで、このプロセスはユーザーやマイナーが追加でサイドチェーンノードソフトウェアを実行する必要がありません。

大きなブロックで構成されたサイドチェーンのグループは、大量の取引を処理できます。次のセクションでは、あるサイドチェーンネットワークがVISAを完全に置き換え、VISAのすべての取引手数料利益を得たと仮定します。VISAは全体の支払い市場(小切手、西連送金、Apple Payなど)の中の一部に過ぎませんが、問題を示すには十分です。

VIII. VISAの取引手数料収入

私はVISAが主にユーザーが資金を支払う際の利息を主要な収入源としていると思っていましたが、関連資料を調査した結果、事実は全く想定とは異なりました。

彼らの最近の年次報告書の40ページには次のように記載されています:

私たちの運営利益は、ユーザーがVISAを使用して製品やサービスを購入する際に使用するVISA支払い手段、すなわちVISAネットワークで処理される取引から主に得られます。私たちは、ユーザーがVISA製品に預けた資金から利息や利益を得るために自らの信用を犠牲にすることはありませんし、できません。

したがって、VISAの主要な利益は取引手数料から得られています。これにより、以下の比較が自然なものとなります。

VISAの総利益は2013年の117億7800万ドルから2017年の185億3800万ドルに増加しました。増加率は年間約12%です。

この勢いで成長すると仮定すると、以下の図が得られます:

Excel表を確認するにはリンクをクリックしてください。

上の表は、前述の「安全予算表」に新しい列を追加したもので、VISAの取引手数料が含まれています。これらの取引手数料に基づくブロック報酬を加えることで、最終的な新しい安全予算が算出されます。

このような安全予算は、長期的な観点と全体的な観点から見ても、より安全です。

結論

51%攻撃に対抗するには、ビットコインに高い「安全予算」が必要です。今日の取引手数料収入は遠く及ばず、私たちは将来の取引手数料総額が「安全予算」を支払うのに十分な額に増加することを確保しなければなりません。

価格を引き上げること(例えば、サトシ/バイトの取引手数料率を引き上げること)は、ある程度収入を増やすことができますが、残念ながら多くのチェーン間の競争により、盲目的に取引手数料率を引き上げることは市場の反発を招き、逆効果になります。

より良い方法は、支払い市場全体を一口で飲み込み、すべての取引手数料収入を手中に収めることです。合併サイドチェーンマイニングを利用することで、分散化を損なうことなくこの目標を達成できます。

脚注

[1]. このデータは1.077 = (25.94/5.85)\^(1/20)から算出されたものです。1.077は必要な1.19の「停滞速度」よりも低いことがわかります。

[2]. 私が言いたいのは、2017年末の「バブル」の中で、USD/BTCの価格が直接10倍以上に暴騰した場合です。言い換えれば、もしビットコインが2017年1月に9000ドルだった場合、その後直接190,000ドルに上昇したということです。

[3]. 私は多くの例を明確に覚えていますが、(私が諦める前に)以下の例しか見つけられませんでした。もし他の例を見つけたり、思い出したりしたら、ぜひ私にメッセージを送ってください。もし他に例がなければ、最終的にこの段落を削除します。

[4]. 「ライトニングネットワークの中継ノードに支払われる取引手数料」とは、ユーザー(オフチェーン)がライトニングネットワークの支払いルートを維持するノードに支払う費用を指します。

リスク警告

リスク警告 リスク警告

リスク警告