Folius Ventures:Friend.Techの急成長の論理と今後の進化の動向を探る

友人がWeb3から来るのは、なんとも楽しいことです。Friend.Techの最終的なFDVは約15億ドルになると予想されていますが、持続的な支払いメカニズムを導入しなければ、双方向のデススパイラルが形成されるでしょう。

友人がWeb3から来るのは、なんとも楽しいことです。Friend.Techの最終的なFDVは約15億ドルになると予想されていますが、持続的な支払いメカニズムを導入しなければ、双方向のデススパイラルが形成されるでしょう。原文タイトル:《ソーシャルと暗号の混沌の交差点で、Friend.Techが集結の号令を鳴らした》

著者:Jason Kam、Folius Venturesパートナー、投資マネージャー

Friend.Techの発展の振り返り

1ヶ月の間に、先人の肩に立ち、業界の共有の痛点を解決し、同時に投機効果を通じてコールドスタートを実現し、迅速なイテレーションとParadigmとのバンドルによって発展の期待を固めた。

• 製品の縫合がちょうど良い: PWAの選択はソーシャルの軽量製品に適合し、古い技術に新しいシーンを与え、Web3に対して友好的でないApp Storeを回避することが非常に重要である。また、Web2のログイン方式を融合させてハードルを下げ、Twitterアカウントをバインドして初期の流量をタダで得ることができ、連合曲線のデザインにより流動性の出入りが便利になり、Base/OP StackはSocial/小額の最低安全性と超低コストの良い取捨選択を行い、USDCのオフショアドルの成熟が結びつき、Friend.Techは現在のWeb3の限られたインフラの下で安定して普及し、転換を達成し、「CT引流、FT変現」のビジネスモデルを順調に実現した。

• ある程度の痛点を解決: Web3のコミュニティはX、Discord、WeChat、TGを問わず、知識星球/得る/専門家相談ネットワークのように認知に基づいて支払う良好な仕組みがなく、高価値の個人が一方向的に、低ノイズで、快適に注意と知識を現金化するシーンが存在しなかった。Friend.Techはある程度市場の空白を埋め、支払いが業界で最も認知度が高く、収益を上げる能力のある人々に直接届くことを可能にした。

• 投機効果と初期KOL戦略によるコールドスタートの克服: 業界の物語の真空期にあたる中、Friend.Techは最初にTwitter KOLに現金を直接提供し、ユーザーがキーを購入することでオーナーに5%の利益を分配する方法で大量の流量を獲得した。ユーザーはKOLの価値上昇の期待とその後の富の効果の期待を持ち、プロジェクトの最初の波のコールドスタートを実現した。プロジェクト自体のエアドロップの期待と破圈の潜在能力も、一部の忠実なユーザーを引き寄せ、継続的にコンテンツを創造し、プロジェクトのDAUの活性を維持した。

• Paradigmのコア二次ロケットのエンパワーメント: 最初の波の利益が減少した後、Paradigmが業界の最上部機関としてリード投資したというニュースは、プロジェクトの発展に強力な基盤を築いた。将来の発行とエアドロップの期待が固まり、評価の期待が大幅に向上し、ユーザーの入金意欲と金額も大幅に増加することを示している。投資会社自体の背景が強力であることは、製品の多くの小さな問題や法務問題が高い確率で解決されることを意味し、同時に逃げるリスクを大幅に削減し、ユーザーの使用と入金意欲を大幅に高める。

• 正しい道を迅速にイテレーション: Friend.Techは製品として、中国/アジア太平洋のWeb2の層内で横並びで比較すると、実際には不合格のレベルである。幸いなことに、最も重要な点はオーナーの強い現金化、ユーザーの収益化とスムーズな体験を持続的に正しい道でイテレーションしており、実行面でも非常に実務的である。リフレッシュ速度、返信機能、クロスチェーン+入金機能、グローバル比較/ランキング画面、画像機能などの機能を見ると、チームの996の能力は製品の継続的な改善を支えることが期待され、最終的にはWeb2の合格ラインに達することができる。

Friend.Techのポイントシステムとエアドロップの期待により、キーを保持し発言することが事実上のPool2マイニングとなった

Friend.Techのポイントシステムとエアドロップの期待により、キーを保持し発言することが事実上のPool2マイニングとなり、現在のところそのエクスポージャーを得る唯一の手段であり、潜在的なリターン率は高い。

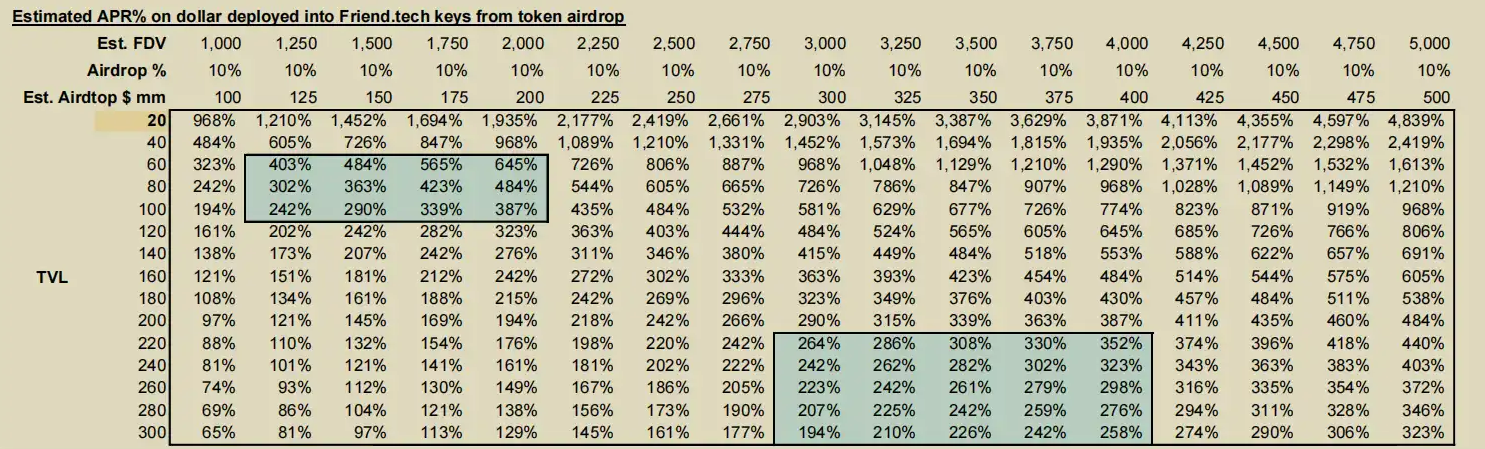

Friend.Techの現在の熱気は、その発行期待から大きく来ている -- 重度の参加者にとって、その認知フレームは1ポイントが1-5ドルのトークンエアドロップに変換される可能性があるというものであり、または参加金額に応じて200-500%のAPR、さらにはそれ以上のマイニングが期待される:

• Friend.Techは25週間で1億ポイントを発行する予定である。一般的な合意はポイントがトークンエアドロップを代表し、キーへの総投資額、保持期間、アプリ内のアクティブ度(クリック、時間、発言など)と強く関連している。

• 以下の表のように、最終的にFriend.Techの発行FDVが15億ドルで、10%がエアドロップとして、平均25週間のTVLが8000万ドルであり、参加者のエアドロップ比率が参加TVLに相当する場合、最終的な年率エアドロップ利率は約~360%となる。

• KEYを購入し、アクティブを維持することが大資金の参入を妨げている。しかし、我々は業界の認知が向上し、製品がイテレーションされ、金融インフラが整備され、シリコンバレー+アジア太平洋+流量型の人々が参入した後、TVLとKEYの価格が大幅に上昇する可能性があると考えている。

• 注目すべきは、現在Friend.TechはParadigm以外のすべてのVCとの接触を拒否していることである。したがって、これは個人投資家と二次基金の機会であり、マイニングも会社のエクスポージャーを得る唯一の手段である可能性がある。

PMFについて:一般的な専門家にとって、迅速な名声の現金化は短期間で1000-10000ドルの利益を意味する。• サブスクリプション価格 = 売却価格*0.9 - 購入価格*1.1。言い換えれば、価格が22%上昇した後、ユーザーは無料でサブスクリプションを受けることになる。換算式によれば、約再購入後にKeysの保有者がさらに1割増加すれば、このユーザーは「タダ取り」できる。

• 最終的な価格設定は、単一ユーザーの複数回の相談コスト~=価格の20%(一進一出)に落ち着くべきである。現在のイーサリアムの価格と、一般的なヘッジファンドの1時間の業界相談の価格(500-1000ドル)に基づくと、トップクラスの有料相談者のKEYの数は約150-215個、または単一KEYの価格は1.4-3.0イーサ程度である。興味深いことに、このKEYの数は単一ユーザーが複数のKEYを保持できる前提の下で、実際にはダンバー数の法則における150に相当し、単一の人間が最も維持しやすい小さなサークルの人数であるため、この(S^2 / 16000 * 1)の方程式の設計は意図的であると考えられ、1.5-3.0イーサの単一の人の価格も、一般的な業界専門家が潮流が退いた後の正常な価格であると考えられる。

• 大衆は名声と専門性の認知により、価格を迅速に合理的な範囲に押し上げる。早期に発見し利益を得る快感は人々を楽しませる。高額な分配はインフルエンサーに迅速に収入の快感を感じさせ、プラットフォームのプロモーションをさらに助け、ネットワーク効果を加速させる。インフルエンサーは50/100/150 KEYのノードで純粋にロイヤリティを通じて最低約200/1700/5600ドルを得ることができる。初期に自ら低価格で3つのKEYを保持できれば、50/100/150 KEYノードの売却で追加で750/3000/6750ドルを得ることができる。大多数の専門家にとって、迅速に1000-10000ドルを得る誘惑は、彼らが毎日参加しプロモーションを行う十分な理由となる。

• ユーザーはタダ取りを望み、アイデンティティの象徴を維持したいと考えるため、保持する傾向がある。また、我々はこの業界のトップの人々の注意を得る機会が極めて稀であると考えており、現在の権力と認知の頂点にある注意の到達コストは非常に低い。必要な人々にとって、注意とフィードバックに対して支払う価格は無制限であり、KEYの天井を開くことができる。後期にインフルエンサーに持続的にキャッシュフローをもたらすことが問題になる可能性がある。

初期の収益爆発とその後の収益問題 -- Friend.Techは持続的な支払いメカニズムを導入する必要がある

その後の周期においてKEY+トークンの価格が下落<->ユーザーの離脱が死の螺旋を引き起こす可能性がある。

我々はFriend.Techが後期にオーナーの価格設定が高すぎる、ユーザーがKEYを保持しすぎて売却を惜しむ、潜在的なユーザーが資金不足により購入意欲が乏しくなり、持続的なキャッシュフロー不足の問題に直面することは避けられないと考えている。オーナーは初期にロイヤリティとKEYの販売による一時的な現金化を行った後、必然的に後の力不足の問題に直面する。Web2の流量のコアおよび中高級専門家に対して、Friend.Techは外部およびグループ内の持続的な按次支払いモデルを開通する必要がある:

• 我々はその設計がKEYの有無による差別化価格設定、KEY保持者のリファラルリンク/分配メカニズム、適切な解放時間または他の方法による無料開示を組み合わせる必要があると考えており、これによりオーナーの効果的な持続的現金化を実現できる。

• これをスムーズに実現できない場合、ユーザー数が相対的に飽和した後の下落周期において、ユーザーの離脱率はKEYおよびトークンが売却されることで大幅に上昇し、さらにKEYおよびトークンの価格に影響を与え、双方向の死の螺旋を形成する可能性がある。

実行力が十分であれば、Friend.Techは今後少なくとも2回のDAUピークの衝撃を受ける可能性がある

我々は実行力が十分であれば、Friend.Techは今後少なくとも2回のDAUピークの衝撃を受ける可能性があると予測している。その後、製品は十分なネットワーク効果と質を構成する必要がある。

今後の潜在的な参加者:

• シリコンバレーのVC + シリコンバレーの起業家層:Paradigmを通じて現在のWeb3の人々に波及

• アジア太平洋地域の多くのVC、創業者、意見リーダー、投機家、テクノロジーの専門家:西から東への波及と富の効果

• 各業界の非Web3の人々、特に細分化された高ネットワーク層:会社自体の継続的な商業拡大とGTX費用の支払いを通じて。現金とトークンで意見リーダーを引き付けることが非常に重要である。

• Web3ネイティブ流動ファンドが直接配置してエアドロップの機会を得る:一般的な流動ファンドがETFのようなKEYをワンクリックで購入し、潜在的なエアドロップを直接享受できるようになれば、大規模な資金が流入するだろう。

• 新しい参加者とTVLに伴う富の効果がトークンの評価を高め、同時に既存ユーザーのストック資金を引き寄せる。我々は強力なエアドロップの期待が製品の熱を2024年1-2月まで持続させると考えている。

必要な機能追加:

• 無料プレビュー:潜在的なユーザーの購入意欲を高め、発見の機会を増やす。

• より豊かなマルチメディア体験:特に動画とライブ配信。

• グローバルページ:地元で優れたコンテンツを発見し、インフルエンサーを引き寄せる。広告の機会は考慮できるが、必須ではない。

• 推薦報酬:分配を加えることでインフルエンサーがより早く、より良く現金化できる。

• グループ内の追加の暗号または有料コンテンツ:インフルエンサーが持続的に現金化できるように支援。

• 製品の詳細 -- WeChatやTelegramを模倣できる、投票、同じスレッドの反応、固定コンテンツなど。

• より強力な取引シーン、例えばKEYの送信、直接ホワイトリストまたはトークン/NFTの購入を誘導するなど。

• ユーザーの参加および入出金のハードルを大幅に下げる。

• 製品の流動性を大幅に向上させる。

• 連合曲線を深く考え、多曲線を導入し、発行後のアクティブユーザーと保有ユーザーへの持続的なインセンティブを考慮する。

連合曲線にはまだ改善の余地がある -- チームは簡潔さにおいて良い取捨選択を行った

連合曲線にはまだ改善の余地がある -- チームは簡潔さにおいて良い取捨選択を行った。我々はParadigmがそれをより深く改造することを期待している。

現在、Friend.Techの製品形態は純粋で単一である:シンプルな連合曲線は簡単で理解しやすく、高価値で真金をもたらすKOLに適している。しかし同時にその限界もある -- ユーザーのプロファイルが拡大すると、すべてのユーザーがこのタイプに適しているわけではなく、KOLであっても自身のユーザーに対して階層を作る必要がある。我々はユーザーにいくつかの選択肢を与える権利(例えば3-4種類の曲線形態)を与え、シンプルな方法で実現することで、Friend.Techが到達できるTAMがより大きくなると考えている:

• 現金化型、恒常的な価格のKEY: 恒常的な価格であり、x^2ではなく、大部分(例えば90%)ではなく5%の収入がオーナーに帰属する。これによりKEYホルダーは数千人に拡大でき、onlyfansのように、KEYのユーティリティを調整することで、より迅速に一般化できる。

• 強い知識の支払い形、Sカーブ価格のKEY: 価格が限界ユーザーの後に収束する(Sカーブのように)ものであり、x^2ではない。これにより、後期の大部分のユーザーの取得コストがより安定し、初期の投機的なユーザーの参入も考慮され、専門家型の人材により適している。

• イベント駆動型、多Sカーブ価格のKEY: 上記に似ているが、ユーザー数が異なるボトルネックを突破した後に再び上昇の余地があり、スター型のオーナーに適している。リファラルリンクを活用してユーザーの自発的なプロモーションを促進し、価格をプラットフォームのピークを突破させることができる。

幸いなことに、Paradigm自体がメカニズム設計と数学の専門知識を持っており、Friend.Techチームに大いに助けとなる。

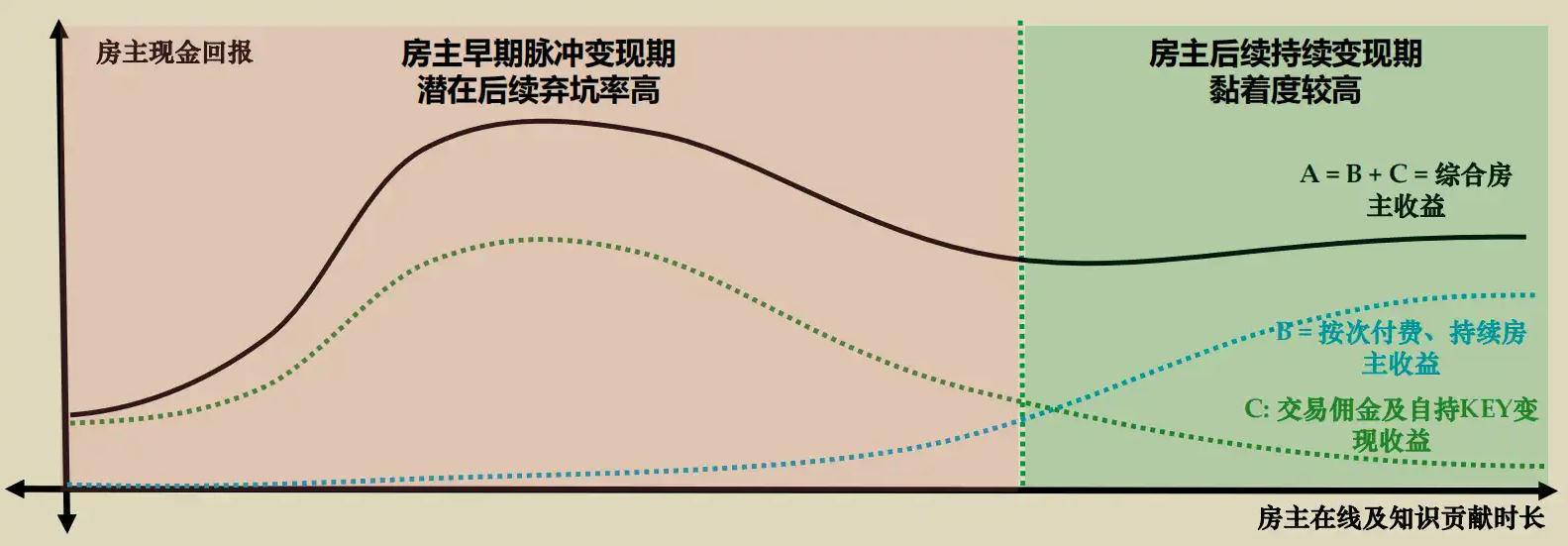

長期的に高流量、高粘着、高ネットワーク価値を持ち、製品を深く掘り下げるオーナーがポイントの取得を最大化できる可能性がある

もしポイントの最大化をKEYの配置の論理とするなら、長期的に高流量、高粘着、高ネットワーク価値を持ち、製品を深く掘り下げるオーナーが最も適しているかもしれない。

エアドロップの期待はKEYに知識相談とアイデンティティ認識以外の価値を与えた。もし我々が最終的なトークンエアドロップの結果がポイントに強く関連していると仮定するなら、配置の目的は毎週のポイント取得を最大化することである。チームは毎週方程式を微調整できるが、我々はその換算方法が大体以下のようになると大胆に予測する:

アプリ内のアクティブ度(自分の+他人の)* KEYの総資産価格(自分の+他人の)* KEYの保持期間

これを踏まえ、この公式が調整される前に、毎週のポイントを最大化するための大まかな方針は以下のようになる可能性がある:

• 製品は常に開かれ、自分自身と他人の群衆で声を上げるべきである。同時に保持しているKEYのオーナーはアクティブユーザーであるべきである。

• 後手の弾薬が豊富なオーナーを優先的に考慮すべきであり、その手元のETHは大抵KEYに転換され、重みを増す。また、全資産価格が高いユーザーも優先的に考慮すべきである。

• 注目すべきは、低価格で高アクティブなKOLを最初に購入することは容易ではないため、弾薬が豊富で自ら流量を持つユーザーにとって、最初に大きな額で十分なKEYを購入することが、パラメータを押し上げる最良の選択肢の一つである可能性がある。

• 保持期間が重みの一つであるべきであり、加えて一進一出で約20%の費用がかかるため、最良の選択肢は初期に購入し、長期的に製品を深く掘り下げる意欲のあるユーザーであり、頻繁に売買するのではなく、明らかに切り離せない、または明らかに深く関与しているオーナーを慎重に選ぶことがより良い選択肢である可能性がある。

• したがって、配置の観点から、高流量、高粘着、高ネットワーク価値を持ち、理由があり意欲的に長期的に製品内で自らのブランドを発展させるオーナーが、ポイントを最大化するための最良の選択肢であるべきである。興味深いことに、このようなユーザーは過去4週間でかなり良いポイントを得ているはずであり、したがって選別基準としても使用できるかもしれない。

Foliusの消費者向け製品Web3統合の三要素がFriend.Techに良い形で表れている

Foliusの消費者向け製品Web3統合の三要素:オフショア法定通貨のチャネル、低現金コストのインセンティブ獲得、外部流動性と経済深度に依存した課税がFriend.Techに良い形で表れている。

我々は製品形態において、Friend.TechがWeb3化された消費製品を観察する際に喜ばしい特徴をいくつか備えていると考えている。言い換えれば、このような製品はWeb3の価値ネットワークの特性を十分に活用して成功を助けることができる:

オフショア法定通貨のチャネル: 国境を越えたサポート(例えばロシア人がアルゼンチン大統領のKEYを購入する、またはアフリカ人がメキシコ人に相談する)や特定の産業の注意/知識/コンテンツの支払い(例えばほとんどの高リスクで論争の多い業界)は、伝統的な金融法定通貨の支払い経路を使用することはあまりないが、ETH/BASEを通じてUSDCであれば簡単にシームレスに達成できる。最後の1マイルの法定通貨の出入金は依然として摩擦点であるが、業界は進歩し続けている。

低現金コストのインセンティブ獲得によるスケール効果の達成: 自らの投機+富の効果とエアドロップの富の期待を通じて、Friend.Techは短期間でほぼ無コストで高度に忠実なユーザーを迅速に獲得できる。トークン自体は潜在的なキャッシュフローの倍数の可能性を持ち、一般的な現金での顧客獲得の強度よりも1桁高い。当然、チームがこれらの利点が消失する前に自らを固められなければ、Web3の付加価値を持つユーザーは急速に離脱する可能性が高い。一方で、急速にスケール効果を達成し、注意/知識の現金化と強く関連するソーシャル製品としては、あまり悪い選択肢ではないように思える。

外部流動性と経済深度に依存した課税: KEY自体はエアドロップの期待による金融レバレッジに加え、一時的な支払いの乗数を伴う。言い換えれば、現在のKEYはFriend.Tech自体の株式とオーナー自身のキャッシュフローの価値の乗数の総体である。この基盤の上で5%の手数料収入の強度は一般的なWeb2企業をはるかに超える。また、我々は将来的に製品内が高度に金融化された後の課税や按次支払いのチップの課税が期待できる。さらに、会社が規模を拡大した後、他のプロジェクトへの流入を提供し、さらには流量の入口としての課税の強度も期待される。

リスク

強い金融属性を持つソーシャル垂直製品として、Friend.Techの発展の道には多くのリスクが存在する:

• プロジェクトは最終的にトークンを発行しないか、エアドロップの強度が前例のないほど小さい可能性がある。したがって、参加者にとっては、より早く参加し、ETHベースで数サイクルの損失を厳格に管理することが非常に重要である。

• 破圈できずに崩壊するリスク:現在の製品はWeb3のカバレッジが非常に高いため、破圈できない場合、すべての資産が価値を失うリスクがある。

• 手数料の強度が高すぎる:10%の購入および販売手数料は非常に高く、製品の発展が鈍化し、基数が増加するにつれて強い不満を引き起こす可能性がある。

• KEY自体に関する規制の潜在的なリスク:このリスクは排除できず、Paradigm自体の法務チームと会社自体の巧妙な設計に依存する必要がある。

• 極めて大きな製品実行リスク:会社の成長過程において、金融属性と強く関連しているため、各機能の更新と持続的な迅速なイテレーション/問題の排除は極めて大きな崩壊リスクを伴う。チームはすべてを非常に堅実に処理する必要がある。また、製品自体のレベルは依然としてWeb2の基準線以下であり、ユーザー体験は悪化している。もし改善できなければ、今後の期待が消失した後の保持に問題が生じる可能性がある。

• DAUの変動と価格の変動に伴う避けられない金融サイクル:KEY自体はエアドロップの期待、ユーザーの参入速度、価格自体の変化に伴い、強い変動性と周期性を持つ。これには大きな永久的損失リスクが伴い、チームはこのサイクルの中で期待を堅実に管理し、イテレーションを行う必要がある。

• 長期的な保持リスク:Friend.Techは潮流が退いた後、KEYの価格が一般の人々にとって高額になることでニッチな製品となり、期待される高FDVを支えることができない可能性がある。Clubhouseや多くのニッチなソーシャル製品の失敗は前例である。

• プライベートキーとWeb3資産の安全リスク:ホスティングメカニズムとスマートコントラクトに基づくウォレットはハッキングリスクを伴い、考慮せざるを得ない。

• チームの匿名リスク:チームはユーザーに対して実際の責任を持たない。当然、Paradigmの参加によりこのリスクは多少軽減されるが、半匿名の創業チームの名誉リスクは依然として存在する。

• コンテンツリスク:このようなコンテンツプラットフォームは、明らかにあらゆる国の法律に違反するコンテンツリスクが非常に高い。プラットフォームが拡大するにつれて、多くの審査と規制の課題に直面することは必然である。チームはこれに対して非常に大きな忍耐と準備を持って迎え入れる必要がある。

リスク警告

リスク警告 リスク警告

リスク警告