Pantera Capital:暗号分野の3つの新興カタリスト

この記事では、「ビットコイン-ETF」のトンネルの先にある光、暗号業界と株式の成熟度の類似性、そしてデジタル資産と希少性の3つの側面について述べています。

この記事では、「ビットコイン-ETF」のトンネルの先にある光、暗号業界と株式の成熟度の類似性、そしてデジタル資産と希少性の3つの側面について述べています。原文タイトル:《Emerging Catalysts in Crypto》

原文出典:panteracapital

原文翻訳:Kate, Marsbit

この記事は三人の著者によって執筆されており、「ビットコイン-ETF」トンネルの先にある光、暗号業界と株式の成熟度の類似性、デジタル資産と希少性の三つの側面について語っています。

「ビットコイン-ETF」トンネルの先にある光

著者:ポートフォリオマネージャー Cosmo Jiang とコンテンツディレクター Erik Lowe

過去数ヶ月の間に、アメリカの暗号規制環境にいくつかの前向きな進展が見られました。私たちの以前のブロックチェーンレターでは、アメリカ証券取引委員会(SEC)とRipple Labsとの間の3年間にわたる訴訟について書きました。その中でニューヨーク南区地裁はXRPが証券ではないと判断しました。私たちはこれを「ポジティブなブラックスワン」と呼び、ほとんど誰も予測していませんでした。

暗号通貨は最近、予想外の勝利を収めました。8月29日、アメリカの控訴裁判所は、グレースケール社が昨年の現物ビットコインETF申請が拒否された後にSECに対して提起した訴訟において、グレースケール社に有利な判決を下しました。私たちは、これがベライゾン、フィデリティなどの企業のビットコインETF申請が承認される可能性を大いに高めたと信じています。

アメリカはデジタル資産を受け入れる点で世界の多くの地域に遅れをとっているように見えますが、多くの国が暗号通貨に対して同じかそれ以上の厳しい措置を講じています。しかし、アメリカの良い点は、手続き的正当性に取り組む裁判所システムがあり、限界を超えた場合に修正の道があることです。

「グレースケール社の提案を拒否することは恣意的であり、変動的である。なぜなら、委員会は類似の製品に対する異なる扱いを説明できなかったからです。したがって、私たちはグレースケール社の要求に同意し、禁令を撤回します。」------巡回裁判官RAOが裁判所に提出した意見

私たちは、信頼不要のシステムへの需要を強調してきました。私たちの業界では、これはユーザーがブロックチェーンに基づくアーキテクチャに依存して、公平に設計通りに実行されることを意味します。私たちは、アメリカの裁判所システムが同じことを行う能力に依存しており、これは将来的に暗号通貨のために希望のある規制環境を形成するのに役立つかもしれません。その結果、さらなる革新がアメリカ国内で起こることができるのです。

私たちは現物ビットコインETFの可能性について議論してきましたが、今、トンネルの先にいくつかの光が見えています。

グレースケール vs SEC 重要ポイント

判決:ワシントンD.C.控訴裁判所は、SECがグレースケールのビットコインETFへの転換を拒否した命令を撤回するよう命じました。

グレースケールのETFへの転換提案を拒否することは「恣意的であり、変動的」である。なぜなら、アメリカ証券取引委員会は類似の製品に対する異なる扱い(ビットコイン先物ETPの承認とビットコイン現物ETPの拒否)を説明できなかったからです。

これは三人の裁判官からなるグループによる3対0の一致した決定であり、予想された分裂決定ではなく、明確な判決です。

注意:連邦控訴裁判所は、機関が行政手続法に違反したと認めることは稀です。

議論の核心:

グレースケールは、CMEのビットコイン先物ETFに対する規制の取り決めが、グレースケールの現物ETFにも適用されるべきであると考えています。なぜなら、両方の製品はビットコインの基礎価格に依存しているからです。

しかし、アメリカ証券取引委員会は、グレースケールがデータを欠いており、CMEの先物規制の取り決めが現物市場の潜在的な操作を検出できるかどうかを判断できないと考えています。

裁判所は議論とその判決を二つのポイントに要約しました:

SEC自身が、ビットコイン先物ETPを承認する際に、CME先物市場の規制を通じて現物または先物市場の詐欺を発見できると述べています。

SECの「重大市場テスト」に基づく拒否は、合理的かつ一貫した説明を欠いています。

裁判所は、先物価格と現物価格の相関関係が99.9%に達するため、現物市場の詐欺行為は先物市場に反映されると考えています。

タイムライン:両者は判決に対して45日間の控訴期間があります。アメリカ証券取引委員会は、ビットコイン現物ETFの申請を拒否する他の方法を見つけることができます。

SECは、アメリカ地方裁判所の全裁判官に控訴することも、最高裁判所に控訴することもできますが、これは法律的にそれほど重要ではないため、あまり可能性は高くありません(この特定の業界にとっては重要ですが)。

グレースケールは、法廷で勝訴した後、ETFへの転換を求める意向を発表しており、控訴期間が終了した後もこれを続ける可能性があります。

10月中旬の控訴期間は、SECが他のすべてのビットコイン現物ETF申請に応じる最終期限とも一致しています。

裁判所の判決はこちらで読むことができます。

暗号業界と株式の成熟度の類似性

著者:Cosmo Jiang、ポートフォリオマネージャー

現在、デジタル資産分野の成熟度は、株式業界の成熟度の転換点に似ているかもしれません。

トークンは新しい資本形成の形態であり、彼らは整整一世代の企業の株式を置き換える可能性があります。これは、多くの企業の株式がニューヨーク証券取引所に上場されることは決してないことを意味します。代わりに、彼らは単にトークンを持つことになります。これが企業がインセンティブを管理チーム、従業員、トークン保有者、そして(ユニークなデジタル資産)潜在的な他の利害関係者(顧客など)とどのように結びつけるかです。

約300種類の公開取引されている流動トークンがあり、市場価値は1億ドルを超えています。業界の拡大に伴い、この投資可能な分野は時間の経過とともに拡大する見込みです。製品のユースケース、収益モデル、強力な基盤を持つプロトコルが増えています。2、3年前にはLidoやGMXのようなアプリケーションは存在していませんでした。私たちの見解では、Alphaが生まれる重要な源は、この巨大な宇宙の中でアイデアをフィルタリングすることから来るかもしれません。なぜなら、株式においてすべての株式が平等ではないように、すべてのトークンも平等ではないからです。

Panteraは、製品市場適合性、強力な管理チーム、魅力的で防御的なユニット経済性を持つプロトコルを探すことに注力しており、これは普遍的に無視されている戦略であると考えています。私たちは、伝統的で基本的な枠組みがデジタル資産投資に適用される転換点にいると信じています。

多くの点で、これは株式市場が時間とともに進化する重大な転換点に似ています。たとえば、ファンダメンタルバリュー投資は今日では当然と見なされていますが、1960年代にウォーレン・バフェットが彼の最初のヘッジファンドを立ち上げるまで、普及しませんでした。彼は、私たちが今日知っているロング/ショート株式ヘッジファンド業界の先駆者であり、実践者であり、ベンジャミン・グレアムの教訓を応用しました。

暗号通貨投資は、2000年代の新興市場投資にも似ています。それは当時の中国株式市場に似た多くの批判に直面しており、多くの企業が個人投資家によって駆動される非合理的な株式市場の中の小さな企業であることが懸念されていました。管理チームが投資家を誤導したり、資金を横領したりしているかどうかはわかりません。これらには一定の理があるものの、長期的な成長見通しが強い優良企業が多く、素晴らしい投資機会です。もしあなたが鋭い目を持ち、ファンダメンタルに基づいた投資家であり、海外での冒険を厭わず、リスクを取って良いアイデアを探し続けるなら、あなたは驚くべき投資成功を収めることができるでしょう。

私たちの論文の主なポイントは、デジタル資産の価格がますますファンダメンタルに基づいて取引されるようになるということです。私たちは、伝統的な金融に適用されるルールがここでも同様に適用されると信じています。現在、実際の収益と製品市場適合性を持つプロトコルが多く、忠実な顧客を引き付けています。今、ますます多くの投資家がファンダメンタルに基づいて、伝統的な評価フレームワークを用いてこれらの資産に価格を付けています。

データサービスプロバイダーも、伝統的な金融業界と非常に似た存在になりつつあります。しかし、彼らはBloombergやM-Scienceではなく、Etherscan、Dune、Token Terminal、Artemisです。実際、彼らの目的は同じです:企業の主要業績指標、損益計算書、管理チームの行動や変化などを追跡することです。

私たちは、業界が成熟するにつれて、この分野に新たに参入する万億ドルは、これらの基本的な評価技術のトレーニングを受けた機関投資家から来ると考えています。これらの枠組みの下で投資を行うことで、私たちはこの長期的なトレンドに先んじていると信じています。

ファンダメンタルに基づく投資プロセス

ファンダメンタルに基づくデジタル資産投資プロセスは、伝統的な株式の投資プロセスに似ています。伝統的な資産クラスの投資家にとって、これは驚きであり、重要な誤解でもあります。

第一ステップは基本的なデューデリジェンスを行うことです------上場株式を分析する際に同じ質問に答えます。製品は市場の需要に合っていますか?総ターゲット市場(TAM)はどのくらいですか?市場構造はどのようになっていますか?競合他社は誰で、彼らの差別化は何ですか?

次に、ビジネスの質です。このビジネスには競争のための堀がありますか?価格決定権はありますか?顧客は誰ですか?彼らは粘着性がありますか、それともすぐに流出しますか?

ユニットエコノミクスと価値の獲得も非常に重要です。私たちは長期的な投資視点を持つ成長型投資家ですが、最終的にはキャッシュが王であり、持続可能な企業に投資したいと考えています。これらの企業は最終的にそのトークン保有者に資本を返還できる必要があります。これは持続可能な利益ユニットエコノミクスと価値の獲得を必要とします。

私たちのデューデリジェンスプロセスの次の層は、管理チームを調査することです。私たちは管理チームのバックグラウンド、業績記録、インセンティブメカニズム、戦略や製品ロードマップが何であるかを気にします。彼らの上場計画は何ですか?彼らはどのような戦略的パートナーシップを持っていますか?彼らの流通戦略は何ですか?

第一ステップは、すべての投資可能な機会に関する基本的な情報を収集することです。最終的に、私たちはすべてのコアポジションに対して財務モデルと投資メモを作成します。

第二ステップは、これらの情報を資産選択とポートフォリオ構築に変換することです。私たちの多くのポジションには、資本構造と予測を持つ数年分の三つの財務モデルがあります。私たちが作成したモデルと書いたメモは、プロセス指向の投資フレームワークの核心であり、投資機会を選択するための知識と洞察を持ち、イベントパスの触媒、リスク/リターン、評価に基づいてポジションの規模を調整することを可能にします。

投資決定を下した後、第三ステップは投資の継続的な監視です。私たちは、主要業績指標を追跡するためのデータを収集し分析する体系的なプロセスを持っています。たとえば、私たちが投資している分散型取引所Uniswapについて、私たちは積極的にデータウェアハウスからオンチェーンデータを抽出し、Uniswapとその競合他社の取引量を監視しています。

これらのKPIを監視するだけでなく、私たちはこれらのプロトコルの管理チームとの対話を維持するよう努めています。私たちは、管理チーム、顧客、さまざまな競合他社との現地調査が重要であると考えています。この分野の成熟した投資家として、私たちはPanteraの広範なネットワークやコミュニティとのつながりを活用することもできます。私たちは自分たちをパートナーと見なし、管理チームを支援できる場所で価値を追加し、これらのプロトコルの発展に貢献することに尽力しています。特に報告、資本配分、または管理のベストプラクティスなどの分野で。

ファンダメンタルに基づく投資実践:ARBITRUM

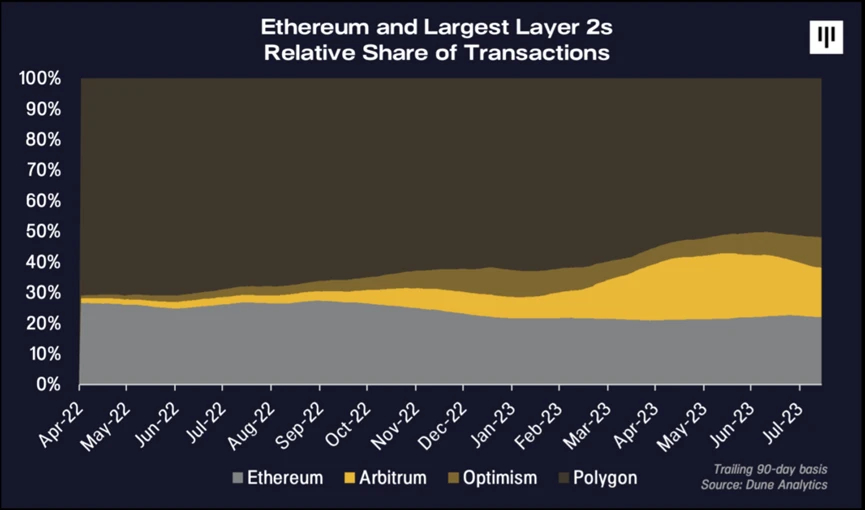

イーサリアムに対する主な批判は、アクティビティが頻繁な期間中に基盤層での取引が遅く高価になる可能性があることです。スケーラブルなプラットフォームを作成するためのロードマップは常に議論の的ですが、Arbitrumのような第2層は実行可能な解決策になりつつあります。

Arbitrumの重要な価値提案はシンプルです:取引がより速く、より安価です。取引速度はイーサリアムの40倍で、コストは20倍低く、同じアプリケーションを展開でき、イーサリアム取引と同じセキュリティを持っています。したがって、Arbitrumは市場に適した製品を見つけ、絶対的な基盤でも業界に対しても強力な成長を示しています。

ファンダメンタルに焦点を当て、基本的な牽引力の成長を求める投資家にとって、Arbitrumはトップにランクインします。これはイーサリアム上で最も急成長しているLayer 2の一つであり、過去1年間でかなりの取引市場シェアを占めています。

最後のポイントをさらに掘り下げると、Arbitrumはこれまでの熊市の中で取引量が増加した数少ないブロックチェーンの一つであり、その間、全体の使用量は低迷していました。実際、データを分解すると、イーサリアムと他のすべてのLayer 2の中で、Arbitrumは実際に今年のイーサリアムエコシステムの100%の増分成長を貢献していることがわかります。Arbitrumはイーサリアムエコシステムの中で大きなシェアを受け入れており、イーサリアム自体もすべての暗号通貨分野の中で大きなシェアを受け入れています。

Arbitrumのネットワーフライドは回転しています。私たちの現地調査によると、開発者はArbitrumの増加する使用量とユーザー群に引き寄せられています。これはポジティブなネットワーク効果です:より多くのユーザーは、Arbitrum上で新しいアプリケーションを作成することに興味を持つより多くの開発者を引き寄せ、これがさらに多くのユーザーを引き寄せます。しかし、ファンダメンタルバリュー投資家として、私たちは自問しなければなりません。これらの活動が貨幣化されない限り、これらの活動は重要なのでしょうか?

この質問に対する答えは、なぜ私たちがこれを良いファンダメンタル投資機会と考えるのかを示しています------Arbitrumは利益を上げるプロトコルであり、さまざまな潜在的な触媒を持っています。

この分野の多くの一時的な投資家は、実際に利益を生むことができるプロトコルがあることを知らないかもしれません。Arbitrumは、そのネットワーク上で取引手数料を徴収し、これらの取引をバッチ処理し、イーサリアム基盤層に対してこの大規模なマージ取引を発行することで収益を上げています。ユーザーが1回の取引で20セントを費やすと、Arbitrumはこの手数料を徴収します。次に、彼らはこれらの取引を大量にバンドルし、これらの取引をイーサリアム第1層に発行し、各取引に約10セントの手数料を支払います。この単純な数学計算は、Arbitrumが各取引で約10セントの粗利益を得ることを意味します。

私たちは、市場に適した製品を見つけ、合理的なユニットエコノミクスを持つプロトコルを特定しました。これにより、私たちは評価が合理的であると信じています。

重要な運営指標の成長を実現

以下のいくつかのグラフは、いくつかの基本的な原則を明らかにしています。

リリース以来、アクティブユーザーは四半期ごとに増加し、各四半期の取引量は約9000万件に達しています。第2四半期の収益は2300万ドルで、粗利益は約500万ドル、年換算で2000万ドルです。これらは、Arbitrumが私たちの投資理論と財務予測に一致しているかどうかを監視するために、ブロックチェーン上で毎日追跡し検証できるいくつかの重要なKPIです。

現在、毎月平均250万人のユーザーがいて、各ユーザーは月に平均11回取引を行い、年間で約3.5億件の取引があります。これらのデータに基づくと、Arbitrumの年収は約1億ドルで、通常の粗利益は約5000万ドルです。突然、これは非常に興味深い事柄になりました。

触媒やそれがタイムリーな投資となる要因について、私たちの研究プロセスの重要な部分は、イーサリアム技術ロードマップ全体を追跡することです。次の重要なステップはEIP-4844のアップグレードで、これはArbitrumのようなロールアップの取引コストを実質的に削減します。Arbitrumの主なコスト、すなわち各取引の10セントの取引コストは、90%削減され、各取引1セントになる可能性があります。その時、Arbitrumは二つの選択肢を持つことになります。彼らは節約したお金をユーザーに渡し、ユーザーの採用をさらに加速させるか、または節約したお金を利益として保持するか、あるいはその両方です。どちらにせよ、私たちはこれがArbitrumの採用率と収益性を向上させる重要な触媒になると予想しています。

評価意識はファンダメンタル投資の重要な要素です。発行済株式に基づくと、Arbitrumの現在の時価総額は50億ドルです。私たちの見解では、類似の時価総額で取引されている他のLayer 1およびLayer 2プロトコルに対して、これはかなり魅力的ですが、その使用量、収益、利益はArbitrumのほんの一部です。

成長の観点から、私たちは来年、Arbitrumの取引量が10億件を超え、各取引の利益が10セントになると考えています。これは約1億ドルの収益に相当し、50億ドルの時価総額に対して、同社の評価は予想収益の約50倍になります。絶対的な観点から見ると、これは非常に高く見えますが、私たちの見解では、三桁成長を続ける資産にとっては合理的です。現実世界の企業評価と比較すると、収益成長率が二桁に達する著名なソフトウェア企業(Shopify、ServiceNow、CrowdStrikeなど)の平均PERは約50倍であり、彼らの成長速度はArbitrumよりもはるかに遅いです。

Arbitrumは、製品市場適合性を持つプロトコルであり、非常に速い成長を遂げており(絶対的な基盤と業界に対して)、明らかな収益性を持ち、自己の成長、他の暗号資産、伝統的金融の他の資産に対して合理的な取引評価を持っています。私たちはこれらのファンダメンタルに注目し続け、私たちの論文が役立つことを期待しています。

マクロ触媒

今後のいくつかのマクロ触媒は、デジタル資産市場に有意義な影響を与える可能性があります。

機関投資家の関心は過去一年間で減退しましたが、私たちは投資家の関心を再燃させる可能性のあるイベントを注視しています。特に、ビットコイン現物ETFが承認される可能性があります。特に、ベライゾンのIPOが重要である理由は二つあります。第一に、世界最大の資産管理会社であるベライゾンは厳しい審査を受けており、慎重に決定を下します。規制の霧と現在の市場環境の中でも、ベライゾンはデジタル資産業界への投資を倍増させることを選択しました。私たちは、これは投資家に対する信号であり、暗号通貨は持続可能な未来を持つ合法的な資産クラスであると考えています。第二に、私たちはETFがほとんどの人が予想するよりも早く資産クラスへの取得と需要を増加させると考えています。最近、アメリカ控訴裁判所が昨年のアメリカ証券取引委員会によるグレースケール現物ビットコインETF申請の拒否に対する訴訟でグレースケールを支持する判決を下したとの報道がありました。私たちは、これがベライゾン(BlackRock)、フィデリティ(Fidelity)などの企業のビットコインETF申請が承認される可能性を大いに高めたと考えています。最も早くて10月中旬に承認される可能性があります。

規制環境が明確になり始めていますが、特に長尾トークンの価格にとって、市場を阻害する最大の要因である可能性があります。ある意味で、裁判所がSECの「強制執行規制」に抵抗し始める中で、状況はSECにとって不利な方向に変わりつつあるようです。グレースケール現物ビットコインETFのニュースに加えて、裁判所がRippleのアメリカ証券取引委員会に対する訴訟でRippleを支持したことは、デジタル資産を証券に該当しないと解釈する上で前向きなものです。これは重要なことであり、デジタル資産に関する規制がより詳細であるべきであることを示しています。規制の明確性は重要であり、消費者を保護するだけでなく、適切な枠組みと指導を必要とする起業家にとっても重要です。起業家は、新しいアプリケーションを作成し、革新を開始する自信を持つために、適切な枠組みと指導を必要とします。

最後に、暗号通貨は私たちが「ダイヤルアップブロードバンドの瞬間」と呼ぶ時期にあります。以前のレターで、暗号通貨はある意味で20年前のインターネットに非常に似ていると述べました。イーサリアムのスケーリングソリューション(ArbitrumやOptimismなど)は大きな進展を遂げており、取引速度が低コストで向上し、それに伴う機能も増加しています。私たちがダイヤルアップからブロードバンドへの加速によって創造されたインターネットビジネスの広がりを想像できないように、暗号通貨も同じことが起こると考えています。私たちの見解では、ブロックチェーンインフラと速度の大幅な改善によってもたらされる新しいユースケースの急増はまだ見られていません。

デジタル資産と希少性

著者:Matt Stephenson、暗号経済学責任者

デジタル希少性は強力な力です。Facebookの初期の爆発的な成長は、ユーザーに「Harvard.edu」の電子メールアドレスで登録するよう要求することによって実現され、アマゾンはデジタル著作権管理技術を使用して電子書籍を販売し、iPhoneはZ世代の中で支配的な地位を占めています。なぜなら、緑のSMSを使用することは恥ずかしいことだからです。

しかし、この希少性は本質的に偽物です:Appleはテキストの色を自由に選択できます。ハーバードは任意の数の電子メールアドレスを発行できます。そして、アマゾンの電子書籍も売り切れることはありません。

真のインターネットネイティブの希少性は、ビットコインの出現とともに現れたようです。無限にコピーできるオープンインターネットとは異なり、Kindle電子書籍の価格設定の集中戦略的決定とは異なり、ビットコインの供給は自然の希少性に近いです。これは、相互に共有されたコードに書き込まれた世界に関する事実であり、撤回が難しいものです。

最小限の実行可能な希少性の創造

数学的論理の中には、ブロックチェーンがデジタル希少性を創造する方法を説明するフレーズ(ディナーで人気を博すこと間違いなしのフレーズ)があります:「実体の抽象化」です。実体の抽象化とは、プロセスから抽象的な特性を生み出すプロセスを指します。たとえば、角蛋白が空間で一貫して移動する方法は、羊毛のスカーフと見なされます。

偉大な戦略家トーマス・シェリングは、強制執行と相互認識がこの抽象的なプロセスを生み出すことができると指摘しました。スカーフの例では、物理学が私たちに執行力を提供し、私たちが共有する視覚システムが相互の認識を管理します。しかし、シェリングは、国家の境界など、多くの例を提供しました。これらの境界は、強制執行と相互認識(地図を通じて)によって創造され、通常は十分にリアルに見えるため、人々が「四角」に行くこと(アメリカの四つの州の境界が直角で交わる場所)を不思議に思わないことがあるのです。これらの境界は強制執行され、相互認識されているため、実際にリアルです。

おそらく、ブロックチェーンがこれらの同じ相互認識と執行の特性を使用して希少性を創造することは驚くべきことではありません。あなたの暗号通貨の希少性は、オープンなデジタル台帳上で相互に認識され、その使用を管理するルールはプロトコルによって信頼性を持って執行されます。したがって、希少性は実際に存在します。

デジタル希少性がデジタル資産を生む

ブロックチェーンがどのように相互認識を創造するかは十分に直感的です:オープンなデジタル台帳があります。これはシェリングの地図の例に似ています。ブロックチェーンは執行を約束しますが、これは通常、特別な執行です:資産の執行です。

資産権の二大支柱は排他性と譲渡性です。つまり、あなたは他の人をあなたが所有する暗号通貨から排除することができ、販売、譲渡、または焼却することで「疎外」することができます。資産権のこの二つの側面は、他の付与された資産権よりも「特に際立っています」。また、経済学において、これらは本質的に法律的概念ではなく、協力行動から生じる可能性があります。

ブロックチェーン環境において、これらの「協力行動」は非法律的な合意ルールです。これらのルールは、大規模な調整努力(たとえば、51%攻撃)が必要であるため、維持されます。

Web2ビジネスモデルの逆転

ブロックチェーンによる希少性の執行は信頼できます。なぜなら、ブロックチェーン環境においてプロトコルルールを違反することのコストが非常に高いためです。これは大規模な調整問題であり、本質的にWeb2が私たちに対抗するために使用する大規模な調整問題と同じです。しかし、Vitalik Buterinが暗号経済学の目標として説明したように、それは「調整と協力の複雑なシステムの安全性と活力を創造し維持するために使用されます」。

つまり、Web2ビジネスモデルはネットワーク防御を使用してユーザーを誘惑しますが、暗号は理想的なルールを強化するためにそれを使用します。Web2ソーシャルメディアプラットフォームから退出したいWeb2ユーザーは、すべての友人も同時に退出させなければならないという巨大な調整問題に直面します。Web3ユーザーは、私たちがこのフォーク能力を有効にしたため、単にプロトコルをフォークすることができます。

初期のインターネットのユートピア主義者は、希少性を無視することで豊かさを創造できると信じていました。彼らが残した真空の中で、ユーザーを誘惑し、彼らを囲い込んで広告を見せる掠奪的なWeb2ビジネスモデルが現れました。しかし、それは常に希少性を利用して豊かさを創造してきました。デジタル領域において、私たちはそれを初めて持っています。

リスク警告

リスク警告 リスク警告

リスク警告