Lidoの中央集権化の危険は思ったほど大きくない。

Lidoの市場シェアと集中化リスクに対する懸念は、Lidoの成長を遅らせ、競合他社が追いつくためのマーケティング手段に過ぎないと考える人もいます。

Lidoの市場シェアと集中化リスクに対する懸念は、Lidoの成長を遅らせ、競合他社が追いつくためのマーケティング手段に過ぎないと考える人もいます。作者:Daniel Li, CoinVoice

イーサリアムのコンセンサス機構がPOWからPOSに移行する中、Lidoは最大の受益者の一つとして、その市場シェアの増加がイーサリアムコミュニティの関心と疑念を引き起こしています。特に、Lidoが「自己制限」を拒否し、市場規模をさらに拡大する計画を立てていることから、Lidoに対する脅威論が現在のイーサリアムコミュニティの議論のホットトピックとなっています。一部のコミュニティメンバーは、Lidoの台頭がイーサリアムの分散化特性を弱める可能性を懸念しています。彼らは、Lidoの市場独占的地位がノードの集中化を招き、ネットワーク全体の安全性と安定性に脅威をもたらす可能性があると心配しています。しかし、Lidoの市場シェアと集中化リスクに対する懸念は、Lidoの成長を遅らせ、競争相手が追いつくためのマーケティング手段に過ぎないと考える人もいます。どのような見解を持つにせよ、それぞれに理由があります。本稿では、Lidoの市場シェアと集中化リスクについて深く分析し、イーサリアムの分散化とネットワークの安全性に対する影響を客観的に評価します。

Lido主導のイーサリアムステーキングに対する広範な懸念

Lidoは、イーサリアムなどのPoSブロックチェーンにおけるステーキングトークンの流動性不足問題を解決するプロジェクトです。従来のステーキングプロセスでは、トークンがステーキングにロックされ、ブロックチェーンのコンセンサスメカニズムを保護しますが、Lidoは流動的なステーキングの方法を通じて、ユーザーが預けた資金のトークン化されたバージョンを受け取ることを可能にし、ステーキングの流動性を向上させます。

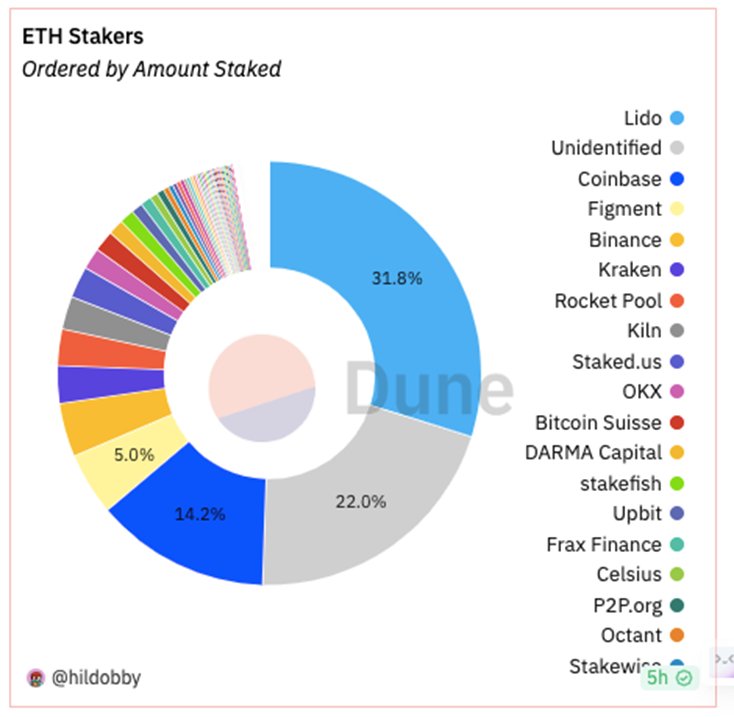

2020年の導入以来、Lidoはイーサリアム2.0および他の第一層PoSブロックチェーン(SolanaやPolkadotなど)の選ばれる流動的ステーキングプラットフォームとなっています。従来の方法でイーサリアムをステーキングする際の32ETHの最低ハードルに対し、Lidoはユーザーが任意の金額でステーキングできるようにし、財務的障壁を低くしています。しかし、Lidoの急速な成長に伴い、イーサリアムの分散化に対する潜在的な脅威についての懸念が高まっています。現在、Lidoは8,813,670ETHをステーキングしており、イーサリアムのステーキング市場の31.8%を占めています。

Lidoの市場シェアの高さは、イーサリアムの創設者であるVitalikの関心を引きました。彼はLidoがもたらす潜在的なリスクを認識しています。以前からVitalikは、すべてのステーキングサービスプロバイダーに市場シェアを15%以下に制限するよう提案しており、現在のLidoのデータはこの制限を大きく超えています。

Asymmetry Financeの共同創設者であるジャスティン・ガランの見解によれば、Lidoは38%以上のバリデーターを運営しており、これは単一のエンティティが制御できる数の2倍以上です。この集中化現象は、イーサリアムの中央集権化に対する懸念を引き起こしています。イーサリアム財団の主任研究員であるダニー・ライアンもTwitterでLidoの集中ステーキングの問題を強調しました。彼は、Lidoが大量のステーキングイーサを管理し、流動的ステーキング市場の90%以上のシェアを占めていることが、バリデーターからの削減、ガバナンス攻撃、スマートコントラクトの脆弱性などの不利な事象のリスクにさらされる可能性があると指摘しました。Lidoの市場シェアの過剰な問題を解決することは、イーサリアムの分散化と安全性を確保するために極めて重要です。

Lidoの中央集権化の危険性は想像以上ではない

現在、Lidoは総ステーキング量の33%に迫っており、かつての魚池が1/3のハッシュレートに達した際には、ネットワークの安全性を維持するために登録を停止しました。また、先月には4つのLSDプロジェクトであるRocketPool、StakeWise、Stader Labs、Divaが22%以下に自己制限することを発表しましたが、業界のリーダーであるLidoは自己制限を拒否しました。これにより、コミュニティのメンバーはLidoに対する疑念を抱き、一部のKOLはLidoの過剰な市場シェアの危険性を大々的に宣伝しています。

しかし、彼らは市場占有率の情報がどれだけ公開されているのか、どれだけが他者の報告に基づいているのかという重要な問題を無視しています。Lidoはオンチェーンプロトコルであり、DAOはオンチェーンでのみ機能するため、完全に公開され透明です。そのため、Lidoのデータは真実です。一方、Lidoの後に位置するいくつかのステーキングプラットフォームであるCoinbaseやBinanceは中央集権的な取引所であり、中央集権的な取引所のステーキングデータが公開されるかどうかは、具体的な取引所の方針や透明性の要求に依存します。彼らは不利なデータを公開しないことも可能です。したがって、Lidoが総ステーキング量の33%に迫っていることには一定の水分があるかもしれません。

もし各方面のデータが真実であれば、Lidoプロジェクトの33%の占有率には確かに一定の危険性がありますが、KOLが宣伝するほどの大きさではありません。

二つの側面から理解することができます。まず、人々は資金をLidoのプールに集中させ、32のイーサリアム単位で分割してステーキング者として登録します。その後、Lidoはこれらの資金を指定された29のオペレーターに配分して実際のステーキング操作を実行します。したがって、平均して各オペレーターがその一部のリスクを負担していると粗く理解することができるため、リスクの集中度はそれほど高くありません。

次に、ノードオペレーターには悪意のある動機はなく、イーサリアムの最終性を変更するためには、Lidoが29のノードオペレーターにプロトコル自体に非常に不利なことをさせる必要があります。ノードオペレーターは「削減」を受けるリスクがあります。「削減」とは、バリデーターへの罰則であり、ステーキング中に彼らが何らかの方法で不適切に行動した場合、ステーキングされたイーサリアムが「削減」または削除されることを意味します。彼らが最終性に影響を与え(ネットワークを損なう場合)、削減されることになります。削減されると、彼らはバリデーターからイーサリアムを失うことになり、つまりノードオペレーターは収入源を失うことになります。では、なぜ人々は本当にそのようなことを試みるのでしょうか?経済的には何の意味もありません。

上記のリスクに加えて、現在最大のリスクであり、Lidoに対する公の疑念が最も多い点は、ノードオペレーターがLidoによって指定されているため、他の人が参加できないことです。この場合、Lidoが選択したノードオペレーターが利益において合意に達することができれば、彼らはより高い利益を追求するために、大規模な利害関係者間でカルテルや共謀を形成する可能性があります。これらのバリデーターはネットワークを操作するために団結する可能性があり、その結果、不良な結果をもたらすことになります。

しかし、このような事態が発生する確率も高くはありません。なぜなら、Lidoはノードオペレーターの選択において公開された厳格な基準を持っており、ノードオペレーターのサーバーの多様性、地理的分布、クライアントの多様性などの特性を保証し、中央集権的な集中を避けるよう努めています。さらに言えば、仮にLidoの29のノードオペレーターが共謀して自らのビジネスを損なうことがあったとしても、ソーシャルレイヤーが介入し、悪意のあるLidoノードオペレーターを排除し、新しいチェーンにビジネスを移すことができます。

Lidoはイーサリアムの中央集権化問題の顕れ

Lidoの出現は、イーサリアムの中央集権化問題の一つの顕れと見ることができ、現在の市場での高い市場占有率は単なる契機に過ぎません。実際、Lidoの状況は他のプロジェクトでも再発する可能性があります。コミュニティの自治の下で、コミュニティメンバーはプロジェクトの利益の所有者であり、彼らの選択は全体のエコシステムにとって有利な方向ではなく、自身にとって有利な方向に傾く可能性があります。

Lidoのコミュニティガバナンスのメンバーが他の機関が制限を設定することに同意した後、LIDOトークンを保有するユーザーは99.81%の反対票を投じることができました。長い間、コミュニティ投票を通じてプロジェクトの自治を実現することは、分散化の一つの表れと見なされてきました。しかし、Lido DAOは分散化されたコミュニティ投票の方法を通じて、その中央集権化の制限を拒否しました。これは、完全な分散化が制御不可能であることをある程度示しています。

実際、イーサリアムがPOSコンセンサス機構に移行して以来、その中央集権化の傾向に対する懸念がすでに現れています。なぜなら、大量の株式を持つバリデーターがネットワークに広範な影響力を持ち、これらの大規模な利害関係者が取引の検証を主導する可能性があるからです。

この点において、Lidoは最も深刻な問題ではありません。なぜなら、Lidoは単一のエンティティではなく、中間層プロトコル、あるいは単純に「アライアンス」と理解することができ、現在29のノードオペレーターが存在し、ノードオペレーターは実際にETHを担保にしているエンティティであり、現在のPOWのマイニングプールに似ています。ノードオペレーターはLido DAOによって管理され、オペレーターの価値観を選別して多様性を保証し、中央集権化のリスクを回避します。そして、Lido DAOはLIDOトークンの保有者によって管理されます。したがって、ある程度、Lidoは分散化された組織です。

Lidoの他に警戒すべきは、CoinbaseやBinanceのような中央集権的なステーキングプラットフォームです。もしLidoがなければ、中央集権的な取引所がすぐに大部分のステーキング市場を占めることになり、イーサリアムの進める分散化にとってはより大きな脅威となります。なぜなら、中央集権的な取引所は単一のエンティティとして機能し、一度その市場シェアが50%を超えると、政府機関の関心を引く可能性が高く、彼らは政策を通じて取引所に圧力をかけてイーサリアムのステーキング市場を操る可能性があります。これはイーサリアムの分散化の発展にとって絶対に破滅的です。

イーサリアムがPoSに移行したことで、環境の持続可能性、高い参加率、強化された安全性などの顕著な利点がもたらされましたが、同時に中央集権化の問題も引き起こされました。例えば、イーサリアムネットワークのステーキングが集中化し、中央集権化する傾向があり、この状況はイーサリアムネットワークにシステミックリスクをもたらす可能性があります。Lidoの問題は、イーサリアムの中央集権化問題に対する議論を引き起こす契機となるかもしれず、PoSの利点とそれがもたらす中央集権化のリスクとの間でバランスを取るために共同で努力することが求められます。

Lidoの問題をどのように解決するか

Lidoの問題は、イーサリアムのトップレベルの設計者の関心を引きました。全体のエコシステムの健全性を考慮すると、Lidoの過大な市場規模は大きな単一リスクをもたらします。Lido内部の故障は、イーサリアムのエコシステム全体やそれに依存する業界全体にさらに影響を与える可能性があります。したがって、Lidoの市場シェアを制限することは、イーサリアムのトップレベルの設計者の意向となっています。最近、イーサリアムの共同創設者Vitalikは、Reflexer Finance(RAI)のDiscordディスカッションに参加した際、RAIが非人気の流動的ステーキングトークン(stETH以外の他のLSDトークン)を担保としてサポートできることを示唆しました。この措置は、Lidoの市場シェアが過大である問題を解決することができます。現在RAIの供給量は限られていますが、将来的にその規模が拡大し、さらに多くの新しい上層アプリケーションがstETHを避けるようになれば、Lidoの市場占有率は需要の減少に伴って縮小する可能性があります。

イーサリアムの上層部がLidoの市場シェアを制限するための政策を導入し始めるだけでなく、Lido自身もイーサリアムの分散化への影響を改善し、コミュニティのメンバーがLidoの市場シェアの過大さを懸念することを和らげるために一連の措置を講じることができます。

まず、Lidoは一定の期間内に市場シェアを自己制限することを検討し、流動的ステーキング市場全体の健全性と中立性を促進することができます。上限を設定することで、Lidoは過度の集中を避け、システムリスクを低減できます。

次に、Lidoは内部の分散化の程度を改善し、各ステーキングプロバイダーが十分な障害耐性と対応策を持つことを確保することに努めるべきです。これは、Lidoが不良行為者や脆弱性に対処するための措置を講じ、システムの安定性と安全性を確保することを意味します。

さらに、Lidoはシステムの価格詐欺を公平に防止し、市場の公正性と透明性を維持するための措置を講じることができます。これは、効果的な規制とリスク管理メカニズムを構築することで実現できます。

また、Lidoはネットワーク内のノードオペレーターを増やし、ステーキング能力の多様化を図り、中央集権化リスクを低減することができます。ノードの数と多様性を増やすことで、Lidoはシステムの弾力性と耐久性を向上させることができます。

さらに、Lidoは市場リーダーとしての責任を果たすために適切なシステムの護欄を構築することに努めるべきです。これには、システムの安全性と安定性を確保するための合理的な規制メカニズムとリスク管理フレームワークの構築が含まれます。

最後に、LidoはVitalikが提案したLidoシステムのアップグレード方法を検討することができます。つまり、市場シェアが目標を超えた場合に最終ユーザー料金を自動的に引き上げる仕組みです。このようなメカニズムは、Lidoの市場シェアを合理的な範囲内に保ち、過度の集中と単一リスクを避けることができます。

これらの措置を講じることで、Lidoはイーサリアムの分散化への影響を軽減し、市場シェアの過大さによる懸念を和らげることができます。これにより、全体のイーサリアムエコシステムの安定性と安全性を保護することができます。

まとめ

最近、Lidoが引き起こした市場の議論に対して、Lidoコミュニティの一部の人々が反応を示しました。その中の一つの回答は非常に興味深いものでした。Lidoの市場におけるシェアを制限することを議論する際、Lidoのような分散型流動性プロトコルがなければ、ステーキング市場が中央集権的な取引所に独占される可能性があることを考慮しているのでしょうか。その時、私たちはこれらの中央集権的な取引所をどのように制限すべきでしょうか?この視点は、市場の複数の側面を総合的に考慮する必要があることを私たちに思い出させます。エコシステムの長期的な発展を確保するだけでなく、市場の公正な競争を維持することも重要です。

リスク警告 リスク警告

リスク警告 リスク警告